螢石又稱氟石,是化學氟元素的主要來源,工業上常用濃硫酸與酸級螢石精粉來提取氟元素。其廣泛應用于關乎國計民生的諸多重要行業,既有新能源、新材料等新興行業,也有制冷、建材、冶煉、光學、陶瓷、玻璃等傳統行業,同時還有國防、電子、軍工等具有重大戰略意義的領域。因此,我國將螢石列為24種戰略礦產資源之一,定位是“可用盡且不可再生的寶貴資源”,《中國氟化工行業十三五發展規劃》認為,“氟化工的資源基礎是螢石,與稀土類似的世界級稀缺資源”。

2018年12月28日,中央人民政府宣布中國礦業聯合會螢石產業發展聯盟成立。聯盟成立大會上通過了《中國礦業聯合會螢石產業發展聯盟倡議書》,倡議我國螢石產業通過八個“堅持”,把創新、協調、綠色、和諧、共享理念落在發展中。提出堅持貫徹綠水青山就是金山銀山理念、提高螢石資源綜合利用水平、拓展螢石行業發展的科技支撐等要求,助力行業發展。

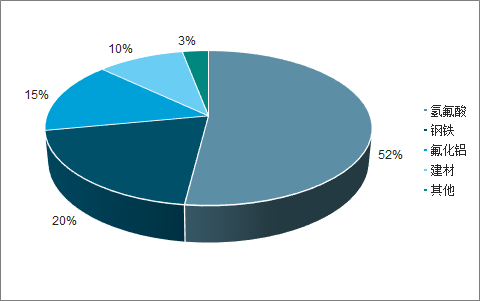

螢石下游應用領域廣泛。螢石廣泛應用于冶金、化工、建材、光學、新能源等領域。氫氟酸是螢石下游主要產品,工業上常用濃硫酸與酸級螢石精粉反應生產氫氟酸來提取氟元素,并由此形成了門類眾多、規模龐大的氟化學工業。氟化工主要包括氟烷烴、含氟聚合物、無機氟化物及含氟精細化學品四大類產品。冶金級螢石精粉和高品位螢石原礦可直接用于建材工業與鋼鐵工業,螢石在冶金工業中主要用作助溶劑,用于降低難熔物質熔點、促進爐渣流動、充分實現渣與金屬分離的作用;建材工業中主要用作硅酸鹽水泥的輔助原料,加速固相反應,縮短燒成時間,使熟料松脆。

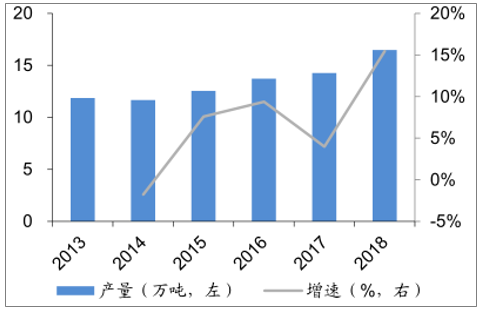

氫氟酸是螢石最大的下游產品。根據調查數據顯示,每生產1噸氫氟酸需消耗螢石精粉2.3噸。據統計,2014-2018年我國氫氟酸產量持續增長,年復合增長率達6.8%,四年中每年產量平均增加12.05萬噸,2018年已達164.83萬噸,同比增長15.5%。

螢石下游需求分布

數據來源:公開資料整理

2013-2018年我國氫氟酸產量與增速

數據來源:公開資料整理

螢石是戰略稀缺礦產,政策限制螢石行業過度開發。我國螢石儲量僅占全球15%,近年來產量雖然有所下降,但全球產量占比仍在逐年提高,2017年產量占全球總產量約64%。我國對螢石資源的過度開發,使得螢石儲采比遠低于世界平均水平,參考2017年情況,我國螢石可采年限僅10.8年。由于螢石具有不可再生性,同時其對下游氟化工產業的重要性與必備性又賦予了其“戰略性資源”的重要意義,我國近年來不斷通過開采限制、出口限制及行業規范等措施保護螢石資源。

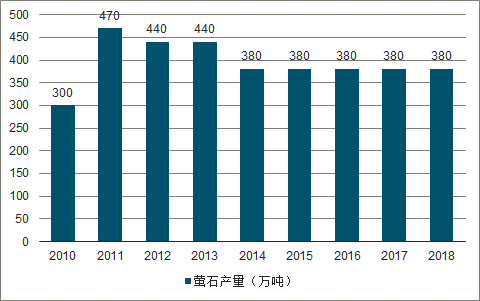

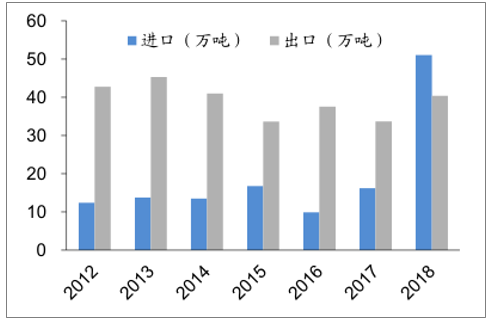

環保高壓,螢石產量進一步收縮。我國螢石開采行業“小散亂”現象嚴重,部分企業存在環保、安全設施不到位、偷采、盜采、無證開采、資源浪費嚴重等現象,螢石開采過程存在粉塵污染、廢水、尾礦砂等環境問題。2016年以來,我國在全國范圍內開展環保督查,國內環保高壓使得不規范小企業開工受到較大限制,眾多不符合環保設施和工藝要求的中小采選企業可能被關停。政策與環保雙重限制,我國螢石產量逐年下降;此外,我國螢石出口整體也呈現下降趨勢,2018年行業從凈出口首次轉為凈進口。

2010-2018年中國螢石產量走勢

數據來源:公開資料整理

我國近年螢石進出口情況

數據來源:公開資料整理

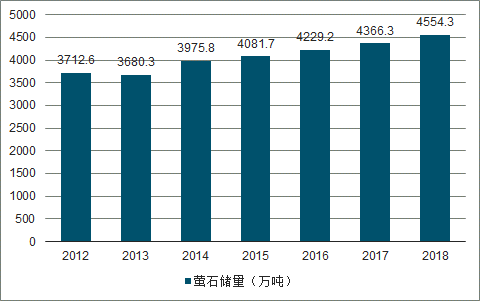

在螢石資源基礎儲量方面,近年來,我國查明的螢石資源基礎儲量不斷增加,增速趨于平穩。根據國家統計局和國土資源部的統計,2018年我國查明的螢石資源基礎儲量約為4554.3萬噸。主要分布于湖南、浙江、江西、福建、安徽、內蒙古、河北等省區,其中湖南省的資源儲量居全國首位。

2012-2018年中國螢石資源基礎儲量走勢

數據來源:公開資料整理

未來,中國螢石行業的供給趨勢將呈現結構性改變,需求量穩中有降。產品趨勢受選礦技術、生產成本、產品質量三方面因素的影響,單一型螢石礦仍然是酸級螢石精粉的主要來源。技術趨勢在伴生礦選礦回收技術將會進一步突破,改變螢石供給格局。

供需趨勢:螢石的產量總體穩定,平隨著投資強度減弱、產業升級、技術進步和對外合作的進程,螢石的需求量將呈現穩中有降的局面,也將出現供給結構和區域上的變化。

相關報告:智研咨詢發布的《2019-2025年中國螢石行業市場行情動態及未來前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)