我們認(rèn)為隨著下游應(yīng)用范圍的逐步拓寬及高端化帶來的技術(shù)壁壘迅速提升,下游客戶對于玻纖性能的要求日漸提升,行業(yè)逐漸進(jìn)入差異化時代。供給端而言,盡管2018及2019年新增產(chǎn)能較多,但由于2008至2010年投產(chǎn)產(chǎn)能較多,因此我們預(yù)計仍2019年同樣也是冷修高峰,供給總體惡化幅度有限。而就需求端而言,主要下游均大多有復(fù)蘇跡象,因此我們預(yù)計2019年玻纖行業(yè)供需格局將總體穩(wěn)定,存低端結(jié)構(gòu)性過剩。在差異化程度加深,供需格局總體穩(wěn)定的背景下,高端產(chǎn)品占比高的龍頭企業(yè)將充分享受行業(yè)紅利,獲得量價齊增,而與之相反,小企業(yè)有望在下一輪周期中逐漸出清。

全國平均玻纖出廠價及玻纖發(fā)展周期

數(shù)據(jù)來源:公開資料整理

金融危機(jī)后,國際企業(yè)產(chǎn)能擴(kuò)張大幅放緩,而我國也于2012年頒布新的玻纖行業(yè)準(zhǔn)入條件,大幅提高行業(yè)進(jìn)入壁壘,全球產(chǎn)能格局與需求增速基本趨于穩(wěn)定。與此同時,下游行業(yè)的發(fā)展則對玻纖性能提出了更高的要求。

首先,隨著交通、航空、能源、防腐領(lǐng)域?qū)Σ@w的應(yīng)用要求逐步提高,傳統(tǒng)單一的增強(qiáng)材料(如紗、布、氈)已經(jīng)不能滿足新型復(fù)合材料的要求;同時,復(fù)合材料除滿足更高的力學(xué)要求外,還必須滿足一些特殊功能性要求,這也對玻纖原料,特別是玻纖表面改性處理提出了更高的要求。

其次,熱塑材料由于易加工、可回收以及增強(qiáng)后良好的力學(xué)和機(jī)械特性,在諸多領(lǐng)域(如汽車輕量化)中滲透率逐步提高。2014至2017年,我國熱固性復(fù)合材料產(chǎn)量從272萬噸下降至235萬噸,而相反熱塑性材料產(chǎn)量則從162萬噸上升至209萬噸,年復(fù)合增長率9%左右。由于熱塑性復(fù)合材料生產(chǎn)更多需要PPS,PAEK,PEEK等增強(qiáng)高性能型玻纖紗以及性能更加良好的浸潤劑,熱塑材料滲透率的提高也增加了對玻纖紗性能的要求。

我們認(rèn)為隨著應(yīng)用領(lǐng)域的拓寬以及應(yīng)用場景的日益復(fù)雜,下游行業(yè)對玻纖性能的要求日益提高。技術(shù)領(lǐng)先的企業(yè)能夠開發(fā)出更高附加值的產(chǎn)品,在高端市場的競爭中占據(jù)有利地位,實現(xiàn)量價齊升的增長,充分享受結(jié)構(gòu)性升級的紅利。與之相反,缺乏競爭力的小企業(yè)則可能被玻纖需求的結(jié)構(gòu)性升級所淘汰,龍頭企業(yè)與小企業(yè)的差距會進(jìn)一步擴(kuò)大。

供給端:產(chǎn)能釋放高峰預(yù)計疊加冷修高峰,總體惡化幅度有限

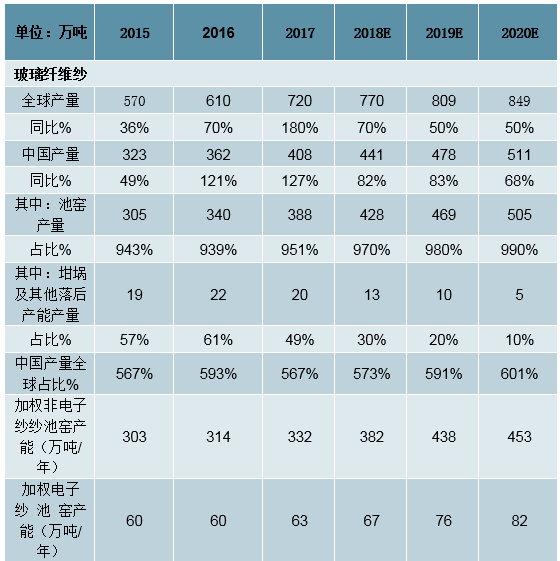

我們認(rèn)為2018-2019年是新一輪行業(yè)投產(chǎn)高峰,合計預(yù)計將增加1135萬噸/年非電子紗產(chǎn)能(包括冷修擴(kuò)產(chǎn)產(chǎn)能在內(nèi))及14萬噸/年電子紗產(chǎn)能。但由于2008-2010年是我國玻纖行業(yè)上一輪投產(chǎn)高峰而玻纖產(chǎn)線的冷修周期通常為8-10年,因此我們預(yù)計2018-2020年仍有較多產(chǎn)線會投入冷修,供給端總體惡化幅度有限。由于2017年下半年以來玻纖價格的上升,主要企業(yè)加快了新建產(chǎn)能投產(chǎn)及冷修擴(kuò)產(chǎn)的步伐。根據(jù)我們統(tǒng)計,2018年非電子紗預(yù)計增加產(chǎn)能825萬噸/年,增加產(chǎn)量373萬噸,2019年預(yù)計增加非電子紗產(chǎn)能31萬噸,增加產(chǎn)量155萬噸。

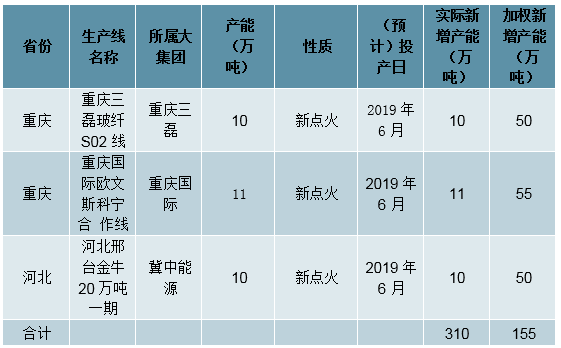

2018年國內(nèi)預(yù)計投產(chǎn)非電子紗玻纖產(chǎn)能

數(shù)據(jù)來源:公開資料整理

2019年國內(nèi)預(yù)計投產(chǎn)非電子紗產(chǎn)能

數(shù)據(jù)來源:公開資料整理

2018-2019年預(yù)計投產(chǎn)電子紗產(chǎn)能

數(shù)據(jù)來源:公開資料整理

盡管新增產(chǎn)能較多,但根據(jù)我們統(tǒng)計,2010年我國新增非電子玻纖紗產(chǎn)能63萬噸,是僅次于2008年的投產(chǎn)高峰。由于玻纖池窯冷修周期為8-10年,我們預(yù)計未來兩年冷修高峰仍將持續(xù),因此我們認(rèn)為行業(yè)供給總體惡化幅度有限,結(jié)構(gòu)過剩反映在低端產(chǎn)品層面。

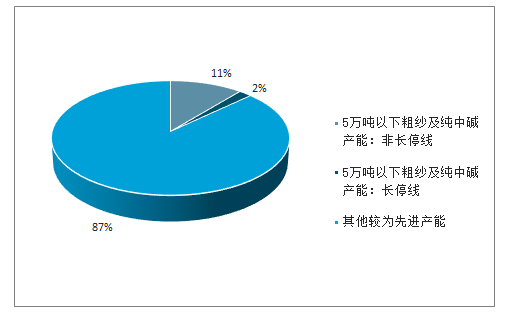

其次,我們認(rèn)為隨著玻纖需求結(jié)構(gòu)性升級,部分小規(guī)模粗紗生產(chǎn)線可能由于無法生產(chǎn)高端產(chǎn)品及成本壓力而逐步被市場淘汰。根據(jù)我們參考2012年新準(zhǔn)入條件進(jìn)行的統(tǒng)計,截止目前5萬噸/年以下粗紗及純中堿紗產(chǎn)能合計約546萬噸/年,占我國池窯非電子紗玻纖產(chǎn)能136%。如扣除長停線該部分產(chǎn)能合計約455萬噸/年,仍占我國池窯非電子紗玻纖產(chǎn)能113%。這些生產(chǎn)線大多為2012年新規(guī)出臺前建造,規(guī)模小且難以生產(chǎn)高端產(chǎn)品。我們認(rèn)為如果這部分生產(chǎn)線無法進(jìn)行改造升級,它們中的多數(shù)會因行業(yè)的差異化發(fā)展以及成本壓力而被逐步淘汰,從而進(jìn)一步改善玻纖行業(yè)供需關(guān)系。如果考慮到環(huán)保力度加強(qiáng)會進(jìn)一步淘汰坩堝產(chǎn)能及落后池窯產(chǎn)能,則產(chǎn)能出清的力度可能更大。

我國仍有11%左右池窯產(chǎn)能規(guī)模較小且產(chǎn)品落后

數(shù)據(jù)來源:公開資料整理

需求端:主要下游均有復(fù)蘇跡象,預(yù)計保持穩(wěn)定增長

我們認(rèn)為2019年世界主要經(jīng)濟(jì)體增長將總體趨穩(wěn),而玻纖的主要下游建筑、交通、風(fēng)電、電子均有企穩(wěn)復(fù)蘇跡象,因此我們認(rèn)為2019年玻纖行業(yè)需求總體仍將保持穩(wěn)定增長。我們預(yù)計2019年國內(nèi)玻纖表觀消費(fèi)量將伴隨下游需求的恢復(fù)以及應(yīng)用領(lǐng)域的拓寬而增長10%。

我國玻纖下游需求分類

數(shù)據(jù)來源:公開資料整理

盡管復(fù)蘇仍然緩慢,但我們認(rèn)為基建最壞的時刻已經(jīng)過去。2018年前10月基建投資同比增速37%,增速環(huán)比9月上升04個百分點。考慮到國家基建補(bǔ)短板的確定以及PPP清庫的結(jié)束,我們認(rèn)為基建最艱難的時刻已經(jīng)過去,未來將逐漸復(fù)蘇。

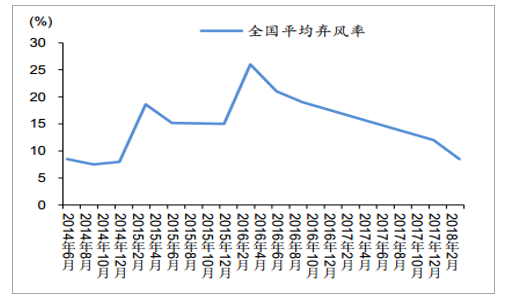

從棄風(fēng)率及新增建設(shè)規(guī)模看,我們認(rèn)為風(fēng)電行業(yè)拐點已現(xiàn),并且在2020年之前可以保持較高的景氣度。根據(jù)國家能源局《2017-2020年風(fēng)電新增建設(shè)規(guī)模方案》,2018-2020年全國風(fēng)電新增建設(shè)規(guī)模分別為2884GW,266GW和2431GW,較2017年的實際建設(shè)規(guī)模195GW明顯增長。同時,截止2017年底,風(fēng)電已核準(zhǔn)待裝機(jī)容量896GW,而這部分項目如需享受16年標(biāo)桿電價,則需在2019年底前建設(shè),因此我們認(rèn)為風(fēng)電項目將觸底反彈,迎來新一輪的開工高峰。2018年前9月,我國累計風(fēng)電新增建設(shè)規(guī)模126GW,同比上漲30%,體現(xiàn)了良好的趕工需求。同時,考慮到棄風(fēng)率下降,部分紅六省解禁,國家鼓勵分散式及海上風(fēng)電項目等因素,我們認(rèn)為這一輪風(fēng)電景氣周期在2020年前可以維持。

2018-2020年風(fēng)電裝機(jī)量預(yù)計遠(yuǎn)高于2017年

數(shù)據(jù)來源:公開資料整理

棄風(fēng)率拐點已現(xiàn)

數(shù)據(jù)來源:公開資料整理

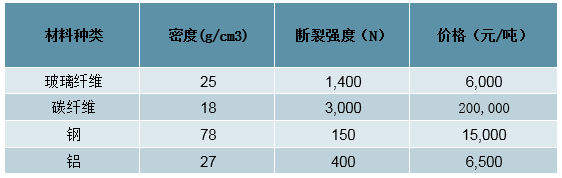

我們看好玻纖在汽車輕量化中的推廣。根據(jù)工信部2014年頒布的《乘用車燃料消耗量限值》文件,2020年我國生產(chǎn)乘用車油耗需控制在每百公里5升(2017年為6升),而控制油耗最主要的手段就是減輕汽車重量。就綜合性價比來看,玻纖抗斷裂性好,重量輕,價格相對碳纖維和鋼較為低廉,是最佳的金屬替代材料,因此我們認(rèn)為玻纖在汽車輕量化中的應(yīng)用空間十分廣闊。目前我國新能源汽車產(chǎn)量仍然保持高速增長,2018年前三季度累計產(chǎn)量735萬輛,同比增長73%,體現(xiàn)了良好的需求,而新能源汽車是玻纖在汽車輕量化中最重要的下游,因此我們看好汽車輕量化趨勢帶來的玻纖需求增長。

玻纖在汽車輕量化應(yīng)用中性價比最高

數(shù)據(jù)來源:公開資料整理

中國玻纖紗供需模型

數(shù)據(jù)來源:公開資料整理

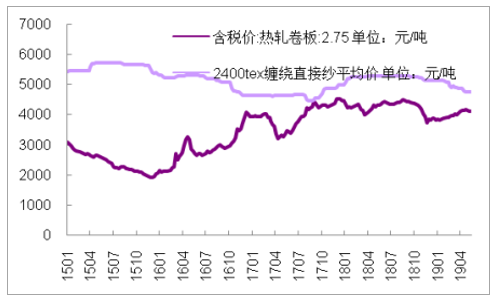

玻纖行業(yè)是我國為數(shù)不多的具備全球競爭力的產(chǎn)業(yè),國內(nèi)玻纖行業(yè)龍頭企業(yè)掌握高端產(chǎn)品核心技術(shù),持續(xù)投入研發(fā)產(chǎn)品向高端發(fā)展,精細(xì)化管理與成本管控,具有成本和規(guī)模優(yōu)勢;雖有貿(mào)易摩擦的不確定性,世界經(jīng)濟(jì)整體放緩的影響和新增產(chǎn)能的持續(xù)沖擊,但我們長期看好龍頭企業(yè)的價值成長。玻纖行業(yè)下游需求領(lǐng)域分布廣泛,對其他材料替代性在逐步加強(qiáng)。除傳統(tǒng)的建筑和風(fēng)電領(lǐng)域外,玻纖在交通運(yùn)輸、環(huán)保新能源、電子領(lǐng)域都有眾多應(yīng)用,且其優(yōu)勢在不斷增強(qiáng)。一方面,下游玻纖復(fù)合材料在現(xiàn)代社會中應(yīng)用日益廣泛,主要替代鋼、鋁等傳統(tǒng)材料,玻纖復(fù)材的性能更能滿足汽車輕量化、風(fēng)電葉片等新興領(lǐng)域市場需求;另一方面,玻纖作為鋼、鋁等材料的競爭者,在2016年以來競品材料價格的持續(xù)大幅上漲背景下,玻纖材料的經(jīng)濟(jì)性加強(qiáng)。

玻纖與競品材料價格對比

數(shù)據(jù)來源:公開資料整理

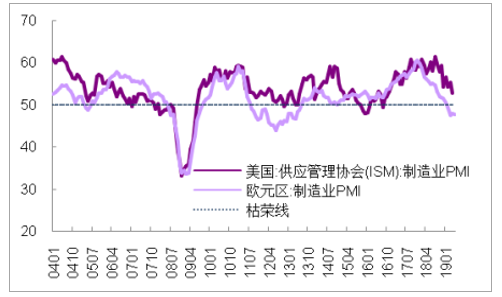

美國及歐元區(qū)制造業(yè)PMI

數(shù)據(jù)來源:公開資料整理

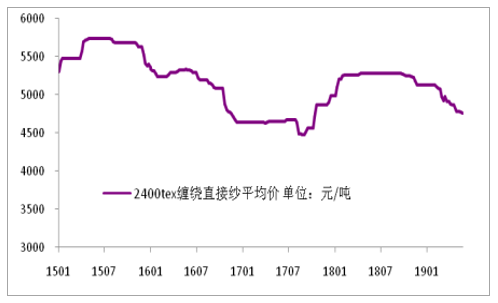

應(yīng)用領(lǐng)域廣泛使得玻纖需求與宏觀經(jīng)濟(jì)的景氣度高度相關(guān)。玻纖的全球需求主要分布在歐、美、中、中東、東南亞、印度等發(fā)達(dá)或新興經(jīng)濟(jì)體地區(qū),其中,歐美的玻纖應(yīng)用最為廣泛和成熟,中國其次。歐美經(jīng)濟(jì)放緩和中美貿(mào)易摩擦的不確定性增加,直接影響玻纖需求表現(xiàn)。16年至18年上半年歐美經(jīng)濟(jì)體呈復(fù)蘇態(tài)勢,但自18年下半年以來歐美經(jīng)濟(jì)加速放緩,19年歐元區(qū)制造業(yè)PMI已處于枯榮線下方,美國制造業(yè)PMI也正不斷接近枯榮線附近。短期看,國內(nèi)風(fēng)電市場需求向好,對玻纖需求有所支撐,但世界經(jīng)濟(jì)放緩和中美貿(mào)易摩擦的不利因素持續(xù)顯現(xiàn),疊加行業(yè)19年釋放的新增產(chǎn)能持續(xù)增加,長線看國內(nèi)玻纖廠商庫存上漲已成大概率事件。玻纖價格自2018年四季度以來持續(xù)下跌,2019年最新4755元/噸,累計均價較18年同期下跌55%。

玻纖價格走勢圖

數(shù)據(jù)來源:公開資料整理

中國巨石存貨數(shù)據(jù)一覽

數(shù)據(jù)來源:公開資料整理

國內(nèi)玻纖龍頭企業(yè)在產(chǎn)品研發(fā)、技術(shù)、生產(chǎn)規(guī)模、產(chǎn)能布局、成本管控等優(yōu)勢較為顯著。而在行業(yè)產(chǎn)能階段性過剩,玻纖價格承壓的周期性過程中,龍頭與追隨企業(yè)間的差距將進(jìn)一步拉大。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國玻璃蓋板制造行業(yè)市場潛力現(xiàn)狀及投資戰(zhàn)略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國玻纖產(chǎn)業(yè)競爭現(xiàn)狀及投資前景分析報告

《2021-2027年中國玻纖產(chǎn)業(yè)競爭現(xiàn)狀及投資前景分析報告》共十二章,包含2021-2027年玻纖行業(yè)投資機(jī)會與風(fēng)險防范, 玻纖行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢