一、中國民航運輸現狀分析

21世紀以來,隨著經濟全球化與區域經濟一體化進程加速,國際航空客貨流量迅速增長,航空運輸在各個國家間的遠程運輸聯系尤其是客運中的作用日益顯著,逐漸成為社會交流的重要載體。而“一帶一路”戰略將構建我國全方位對外開放新格局,民航運輸的產業屬性和獨特優勢決定了民航運輸業對“一帶一路”國家戰略實施具有重要作用。

2018年12月,“一帶一路”貿易額指數以134.91點收尾,“一帶一路”貨運量指數報收125.03點,但整體上均處于較高水平,中國外貿貨物的品類和質量正不斷升級,中歐班列的開行正構筑中國對外貿易的新格局。2018年以來,海上絲綢之路運價指數呈波動上升的趨勢,中國工業去產能、制造業轉型發展、節能環保的措施正在逐步推進,隨著“一帶一路”交通基礎設施投資的不斷擴大,綜合運輸成本將逐步降低。

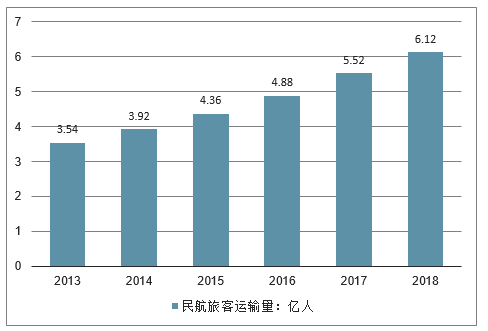

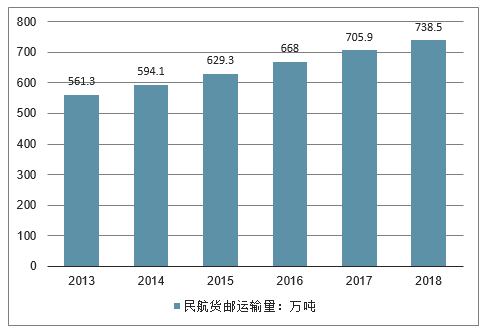

截至2018年底,全國頒證運輸機場達到235個,其中,旅客吞吐量千萬級機場共37個,同比增加5個,三千萬級機場10個。2018年全年中國民航旅客運輸量達到6.12億人,較2017年增加0.60億人,增幅為10.87%;全年貨郵運輸量達738.5萬噸,較2017年增加4.62%。

2013-2018年中國民航旅客運輸量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國航空運輸行業市場現狀分析及投資前景預測報告www.jwnclean.com/research/201812/702653.html》

2013-2018年中國民航貨郵運輸量情況

數據來源:公開資料整理

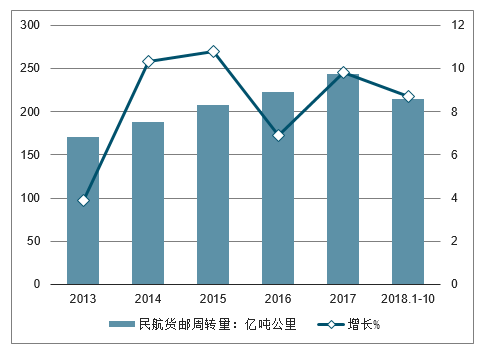

從貨郵周轉量來看,過去五年,民航全行業貨郵周轉量年均增長達8.2%。2017年,全行業完成貨郵周轉量243.55億噸公里,比上年增長9.8%;2018年前10月,貨郵周轉量達215.10億噸公里,同比增長8.7%,延續增長勢頭。

2013-2018年前10月中國民航貨郵周轉量及增長走勢

數據來源:公開資料整理

2018年我國航線總數達到4206條,其中國內航線3420條,國際航線786條。2018年新辟國際航線167條,其中涉及“一帶一路”國家航線105條。新開辟的國際航線雖然較多,但取消的國際航線也多,比如中國國航取消了從北京直飛布里斯班的航班,首都航空暫停了中國與葡萄牙之間的直航航班,6家中國航空公司取消19條飛普吉島的航線等。

2013-2018年中國民航國際航線數量走勢

數據來源:公開資料整理

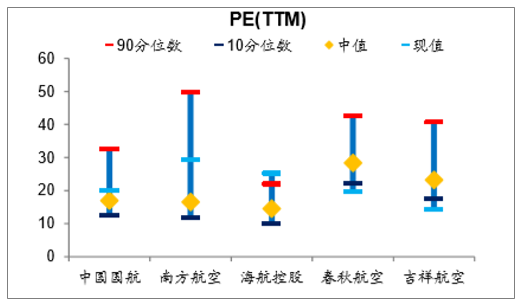

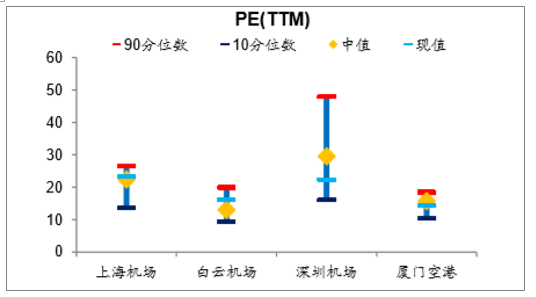

1、航空板塊各航空公司PE(TTM)整體處于歷史中值的靠上分位

截至1月19日,航空板塊各航司PE(TTM)除春秋航空、吉祥航空以外,整體處于歷史中值靠上分位,其中海航控股突破歷史高位,春秋航空與吉祥航空突破歷史低位。機場板塊上海機場、白云機場估值處于中值靠上分位,深圳機場與廈門空港處于中值以下。

航空板塊各航司PE(TTM)整體處于歷史中值的靠上分位(截至1月19日)

數據來源:公開資料整理

機場板塊上海機場估值處于中值靠上。深圳機場與廈門空港處于中值以下(截至1月19日)

數據來源:公開資料整理

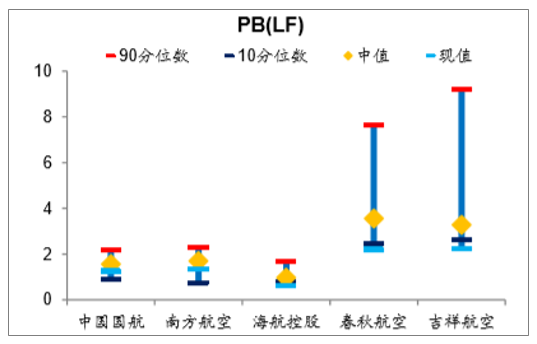

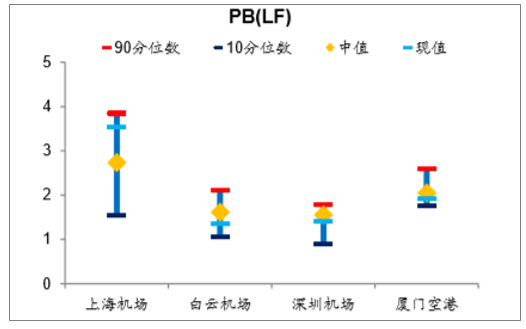

截至1月19日,航空板塊各航司PB(LF),除國航和南航處于中位偏下分位外,海航、東方、春秋和吉祥均處于歷史低位。機場板塊上海機場估值靠上分位,深圳機場、白云機場處于中值靠下分位,廈門空港接近底部。

航空板塊各航司PB(LF)整體處于中值靠下區域(截至1月19日)

數據來源:公開資料整理

機場板塊廈門空港估值接近歷史低位(截至1月19日)

數據來源:公開資料整理

2、航空公司月度數據分析

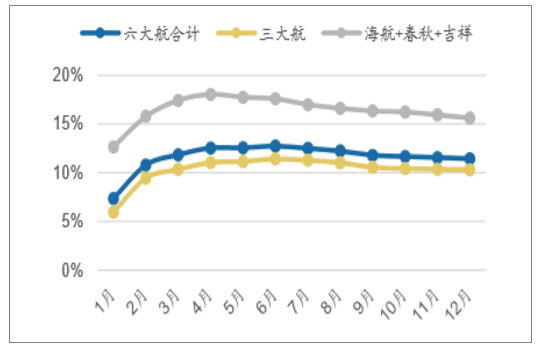

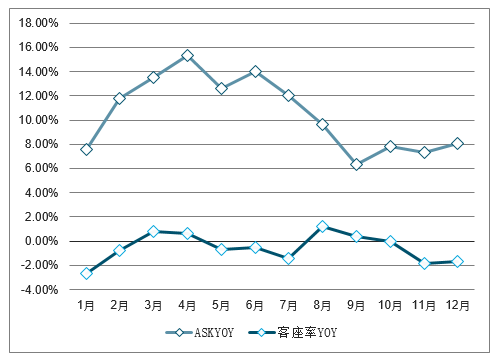

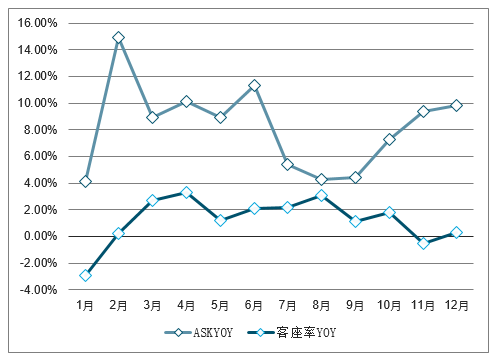

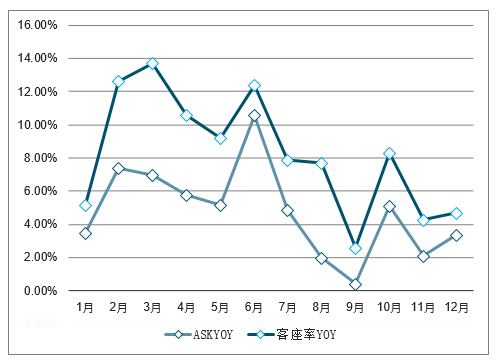

12月單月六大航ASK運力合計同增10.22%,1-12月累計同增11.45%,增速較11月上升,其中三大航合計12月提升至9.64%,海航+春秋+吉祥合計增速約12.32%。行業總體增速稍有提升。

12月單月六大航ASK運力合計同增10.22%

數據來源:公開資料整理

六大航ASK運力1-12月累計同增11.45%

數據來源:公開資料整理

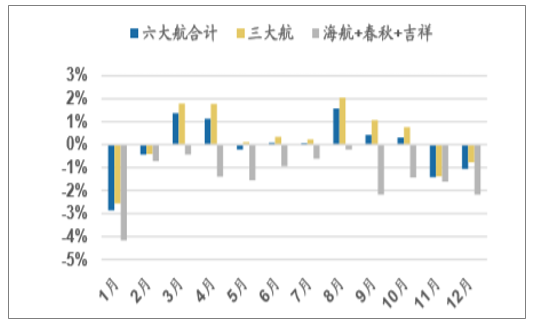

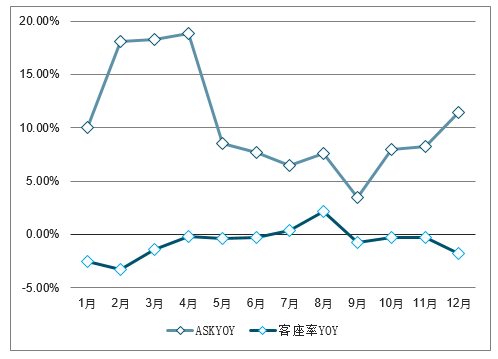

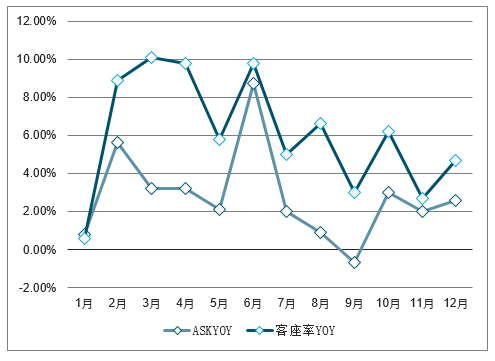

12月單月六大航合計客座率同降1.1pct,三大航合計同降約0.8pct,海航+春秋+吉祥合計客座率同比下滑2.2pct。六大航1-12月累計客座率同比降低0.06pct,行業客座率接近歷史最低水平。

12月單月六大航合計客座率同降1.1pct,三大航合計同降約0.8pcts

數據來源:公開資料整理

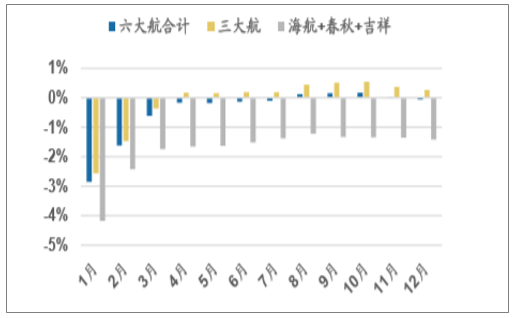

六大航1-12月累計客座率同比提升0.06pct,行業客座率仍處于歷史高位水平

數據來源:公開資料整理

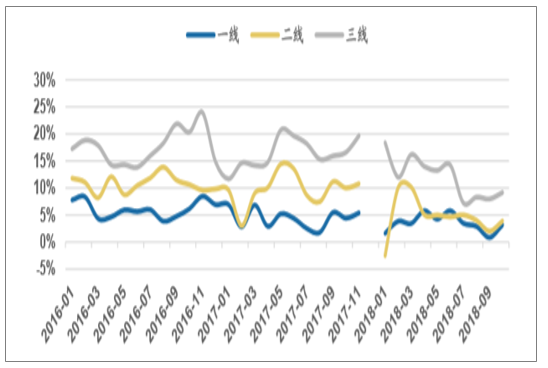

機場起降數據來看,一二三線機場增速都繼續放緩,三線增速略增,我們認為與今年旺季航班調控有密切關系。分別來看10月(最新)一線機場同增3.19%;二線機場同增3.91%;三線機場同增9.19%。

10月(最新)一線機場同增3.19%;二線同增3.91%;三線同增9.19%

數據來源:公開資料整理

18年12月北京首都、上海浦東、白云、深圳機場起降架次分別同增:1.6%、1.4%、2.6%、3.4%;旅客量分別同增:3.0%、3.3%、4.7%、4.9%。

12月北京首都、上海浦東、白云、深圳機場起降架次分別同增:1.6%、1.4%、2.6%、3.4%

數據來源:公開資料整理

12月北京首都、上海浦東、白云、深圳機場旅客量分別同增:3.0%、3.3%、4.7%、4.9%

數據來源:公開資料整理

主要上市航司與機場最新業務量數據同比增速(%)

中國國航與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

南方航空與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

東方航空與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

海南航空與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

春秋航空與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

吉祥航空與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

首都機場與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

上海機場與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

白云機場與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

深圳機場與機場最新業務量數據同比增速(%)

數據來源:公開資料整理

二、航空貨運行業未來趨勢

1、航空貨運市場需求將保持長期較快發展。例如,我國工業化、城鎮化及其生產力布局正加快向中西部地區轉移,東中西部地區經濟發展的密切聯系性在不斷增強,將形成了對航空貨運的更大需求;再如,我國產業結構不斷優化升級,呈現出服務業增加值占比超過第二產業、高新技術產業和裝備制造業增速高于工業平均增速的態勢,使得物流業作為第三產業發展受到重視,高附加值產品對航空貨運的需求增加。

2、借力國家戰略是我國航空貨運發展的必然趨勢。“一帶一路”戰略實施以來,其顯現出的充足發展后勁和合作方式的多樣化,為我國航空貨運的國內外協調發展、提高我國航空貨運企業新興市場占有率提供了巨大空間。

第三,航空貨運市場競爭日趨激烈,或引發結構性變革。隨著航權的逐步開放,外國航空公司開始紛紛進入中國航空貨運市場,意味著未來市場競爭將更加激烈。在激烈的競爭環境下,加上成本的壓力,預計未來航空公司間整合與并購將更加頻繁,我國航空貨運業將出現結構性的變革。

3、航空貨運加快由單一貨運向綜合一體化服務的綜合物流轉型。未來隨著航空貨運需求向個性化方向發展,以及高速鐵路、公路運輸的競爭力不斷提高,航空公司越來越重視航空運輸與其他運輸方式的結合,如與公路運輸、鐵路運輸、海上快線等的結合。因此,航空運輸企業將加大運輸網絡、信息系統等方面的資源建設和運輸組織的創新,推動航空貨運由單一貨運向運輸、倉儲、裝卸、加工、包裝、配送、信息處理等綜合一體化服務的現代物流轉型。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)