由于CRO有效幫助藥企提高研發(fā)效率并降低成本,全球CRO行業(yè)經(jīng)過十年高速增長已進入成熟期,競爭格局較穩(wěn)定、集中度高,預計未來增速保持10%。受益于政策利好、融資便利、醫(yī)藥市場擴容,我國CRO進入黃金發(fā)展期。在研發(fā)投入和CRO滲透率雙升帶動下,增長動力十足,復合增速將維持20%,是全球CRO增速最快市場。臨床CRO是占比超過67%,是規(guī)模最大的細分領域,未來將保持30%的高速增長。臨床CRO馬太效應顯著(項目時間長、客戶粘性高),泰格作為國內(nèi)臨床CRO龍頭,憑借專業(yè)團隊、豐富資源、一站式服務等優(yōu)勢有望強者恒強。泰格所處的臨床CRO細分領域空間最大且增速最快,而泰格憑借臨床資源、服務網(wǎng)絡、專業(yè)團隊和高性價比等優(yōu)勢有望強者恒強。

一、CRO成為醫(yī)藥研發(fā)產(chǎn)業(yè)鏈重要環(huán)節(jié),有效提高研發(fā)效率、控制成本

CRO生而興旺的必然性:解決藥企研發(fā)困局,提高效率并降低成本。CRO(ContractResearchOrganization,合同研發(fā)組織),主要分為臨床前CRO和臨床CRO,旨為藥企藥品研發(fā)提供藥物發(fā)現(xiàn)、臨床及上市整個生命周期服務,是醫(yī)藥產(chǎn)業(yè)鏈專業(yè)化分工的產(chǎn)物。隨著醫(yī)藥市場競爭越發(fā)激烈,藥品研發(fā)耗時越來越長、成功率越來越低、投入成本越來越高、專利懸崖越來越嚴重,越來越多大小藥企選擇分拆非核心的藥品研發(fā)業(yè)務外包給專業(yè)CRO機構(gòu),從而達到提高研發(fā)效率、降低失敗風險及控制成本投入的研發(fā)目的。據(jù)調(diào)查數(shù)據(jù)顯示,藥企通過與CRO合作,可實現(xiàn)高達40%研發(fā)成本的降幅,并節(jié)約10-20%的臨床試驗時間。

CRO機構(gòu)通過專業(yè)化分工提升研發(fā)效率,通過規(guī)模效應降低研發(fā)成本。在仿制廠商的密切關注下,專利挑戰(zhàn)出現(xiàn)時間已縮短至5年,因此新藥研發(fā)的時效顯得尤為重要,不止決定研發(fā)投入情況,也決定上市后為企業(yè)帶來的壟斷獲利時限。對于擁有專業(yè)團隊和熟悉資源的CRO機構(gòu)而言,當其接到下游藥企的研發(fā)訂單后,即與上游具有相應臨床資質(zhì)的醫(yī)療機構(gòu)高效對接的同時還能時刻與監(jiān)察部門保持良好溝通,以保障研發(fā)全過程高質(zhì)高效完成。

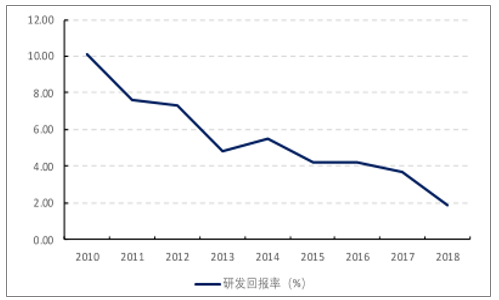

全球研發(fā)回報率持續(xù)下降

數(shù)據(jù)來源:公開資料整理

CRO機構(gòu)在藥品研發(fā)中提效降費的作用越發(fā)顯著,已成為醫(yī)藥研發(fā)產(chǎn)業(yè)鏈的關鍵環(huán)節(jié)。CRO市場規(guī)模由全球研發(fā)投入和CRO滲透率決定,新一輪藥品研發(fā)浪潮促使全球藥企加大研發(fā)投入(均布局PD--1等生物藥,國內(nèi)還受政策鼓勵加持),同時越來越多藥企為提高效率和降低成本,紛紛選用用CRO模式進行藥品研發(fā)使其滲透率提升;因此,研發(fā)投入和CRO滲透率共同驅(qū)動CRO行業(yè)高速發(fā)展,并使其天花板進一步提高,景氣度持續(xù)向好。

二、全球CRO規(guī)模巨大,中國CRO增速最快

全球CRO增速放緩約10%,集中度高CRO10超45%。全球CRO營收增速趨緩,根據(jù)調(diào)查數(shù)據(jù),2008-2017年CAGR為10.64%;預計2021年CRO行業(yè)滲透率(CRO行業(yè)營收/醫(yī)藥行業(yè)研發(fā)投入)將超58%,整體規(guī)模將達到687億美元。根據(jù)調(diào)查數(shù)據(jù),全球CRO市場經(jīng)過長期的并購整合集中度高(以美國公司為主),以昆泰、康寧、InVentivHealth等全球前十大CRO公司市占率超過45%。

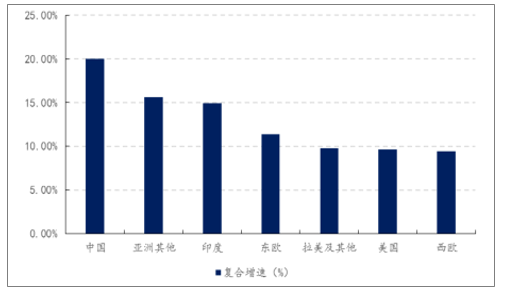

國內(nèi)CRO復合增速將維持20%,臨床CRO復合增速將超30%,競爭格局相對分散。我國CRO行業(yè)起步較晚,僅有20多年的發(fā)展歷史,目前增長動力十足,是全球復合增速最快的CRO市場。根據(jù)調(diào)查數(shù)據(jù),2008-2017年CAGR為30.20%;預計2020年國內(nèi)CRO規(guī)模將超600億元,復合增速超20%,其中臨床CRO增速較臨床前CRO更快將超30%,而泰格在臨床CRO細分領域占據(jù)龍頭地位。目前,我國CRO市場的主要參與者可分為本土CRO(以泰格、藥明為代表,超過500家)和跨國CRO(以昆泰和可倫斯為代表),行業(yè)正出發(fā)展期、集中度較低。跨國CRO以經(jīng)驗豐富、運營精細(但收費項更多)見長;本土CRO較跨國CRO具有本土化及性價比優(yōu)勢,本土CRO臨床資源豐富、長期熟悉國內(nèi)臨床體制以及服務能力更強。

全球CRO各國增速情況

數(shù)據(jù)來源:公開資料整理

三、多因素驅(qū)動國內(nèi)CRO進入黃金發(fā)展期,臨床CRO發(fā)展?jié)摿ψ畲?/p>

中國憑借病患數(shù)量大、工程師紅利、成本低廉等優(yōu)勢,成為新興市場中最有優(yōu)勢發(fā)展CRO的國家(僅次于美國排第二)。根據(jù)調(diào)查數(shù)據(jù)分析,中國具有豐富的病患來源(臨床資源)、較低的人均薪酬水平、高學歷的專業(yè)技術人才,為大力發(fā)展CRO產(chǎn)業(yè)。具體而言,國內(nèi)CRO、尤其是臨床CRO享受研發(fā)投入和滲透率齊升的雙重紅利(臨床前CRO主要受益于全球CRO產(chǎn)業(yè)轉(zhuǎn)移)。

隨著創(chuàng)新藥鼓勵政策頻出、一致性評價及帶量采購等政策落實,傳統(tǒng)的仿制藥紅利模式面臨巨大的生存壓力,國內(nèi)藥企紛紛加大研發(fā)投入、走上創(chuàng)新轉(zhuǎn)型道路。在此背景下,國內(nèi)新興一批純正的小型創(chuàng)新藥企業(yè)(以生物藥為主),這些小型藥企的藥品研發(fā)對CRO的需求更為迫切,國內(nèi)醫(yī)藥市場融資環(huán)境良好,為此類公司提供了充分的研發(fā)經(jīng)費,也為CRO機構(gòu)提供了新的收入來源。一般來說,大中藥企的研發(fā)投入由營收和研發(fā)占比決定,新藥企的研發(fā)投入由融資頭決定,因此行業(yè)政策大環(huán)境好壞十分影響藥企的研發(fā)投入。

2018-2019年國內(nèi)醫(yī)藥行業(yè)頻出改革利好政策

時間 | 相關政策 | 主要內(nèi)容 |

2018年 4月 | 《藥品試驗數(shù)據(jù)保護實施辦 法》 | 對于創(chuàng)新藥、罕見病和兒童專用藥給予一定期限的數(shù)據(jù)保護期,對于支 持醫(yī)藥研發(fā)和技術轉(zhuǎn)化具有重要意義。 |

2018年 6月 | 《關于組織實施生物醫(yī)藥合 同研發(fā)和生產(chǎn)服務平臺建設 專項的通知》 《醫(yī)療器械監(jiān)督管理條例修 正案》 | 通過專項實施,有效支撐創(chuàng)新藥研發(fā)和產(chǎn)業(yè)化,力爭達到每年為100個 以上新藥開發(fā)提供服務的能力;提高藥品生產(chǎn)規(guī)模化、集約化水平和全 產(chǎn)業(yè)發(fā)展效率,支撐一批創(chuàng)新創(chuàng)業(yè)型中小企業(yè)發(fā)展;帶動區(qū)域生物醫(yī)藥 產(chǎn)業(yè)進一步高質(zhì)量集聚,加快培育形成一批世界級生物醫(yī)藥產(chǎn)業(yè)集群。 完善醫(yī)療器械上市許可持有人制度、改革臨床試驗管理制度、優(yōu)化審批 程序、完善上市后監(jiān)管要求。 |

2018年 7月 | 《關于發(fā)布接受藥品境外臨 床試驗數(shù)據(jù)的技術指導原則 的通告》 《關于調(diào)整藥物臨床試驗審 評審批程序的公告》 | 明確了境外臨床試驗數(shù)據(jù)可用于在中國的藥品注冊申報,國外新藥進入 中國的速度將會越來越快。 “默認制”則是臨床試驗申請自申請受理并繳費之日起60日內(nèi),申請 人未收到國家食品藥品監(jiān)督管理總局藥品審評中心(CDE)否定或質(zhì)疑 意見的,即可開展臨床試驗,此舉將大大提升國內(nèi)創(chuàng)新藥物臨床開發(fā)進 程。 |

2018年 10月 | 《延長授權(quán)國務院在部分地 方開展藥品上市許可持有人 制度(MAH)試點期限的決 定》 | 對于激發(fā)研發(fā)人員的積極性、降低生產(chǎn)機構(gòu)的重復建設發(fā)揮重要推動作 用。 |

2018年 12月 | 《關于仿制藥質(zhì)量和療效一 致性評價有關事項的公告》 | 自2017年執(zhí)行的一致性評價將進入常態(tài)化管理,自首家品種通過一致 性評價后,其他藥品生產(chǎn)企業(yè)的相同品種原則上應在3年內(nèi)完成一致性 評價。 |

2019年 1月 | 《國家組織藥品集中采購和 使用試點方案的通知》 | 4+7城市對部分品種實行帶量采購,藥企唯一中標,仿制藥降價壓力 大。 |

數(shù)據(jù)來源:公開資料整理

國內(nèi)醫(yī)藥市場擴容吸引海外藥企加大在中國市場研發(fā)投入。2016年中國醫(yī)藥市場規(guī)模達到1243億美元,已超過日本成為世界第三大醫(yī)藥(僅次于美國、歐盟);隨老齡化加劇、發(fā)病率攀升,2021年中國醫(yī)藥規(guī)模有望達1782億美元,CAGR超全球平均水平為7.5%,同時中國市占率將達到12.1%。隨著中國加入ICH,各項行業(yè)標準逐漸與國際接軌,中國巨大的醫(yī)藥空間、臨床資源以及成本優(yōu)勢吸引各大藥企來中國開設公司展開業(yè)務。根據(jù)預測,2022年全球藥企研發(fā)投入有望達到1810億美元。

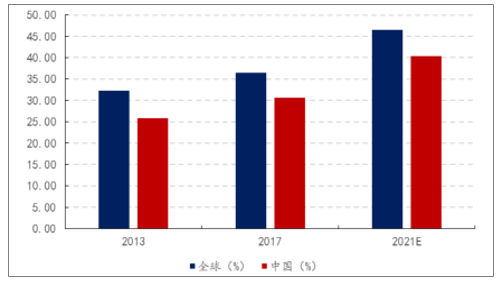

研發(fā)成本和時效要求下藥企研發(fā)外包意愿加強,CRO行業(yè)滲透率提升。根據(jù)調(diào)查數(shù)據(jù)顯示,2016年全球藥企研發(fā)費用投入為1453.8億美元,CRO滲透率為30.5%;預計2021年CRO滲透率有望提升至46.5%。由于中國早年以仿制藥為主,CRO市場需求低迷,滲透率較全球水平低,隨著國內(nèi)醫(yī)藥創(chuàng)新意識崛起,未來提升空間較大,預計2021年國內(nèi)CRO滲透率將達到40%水平。

全球與中國CRO滲透率對比

數(shù)據(jù)來源:公開資料整理

四、臨床CRO是規(guī)模最大的細分領域:需求持續(xù)旺盛

臨床CRO占占CRO市場比例最大超667%。據(jù)統(tǒng)計,臨床CRO是CRO全市場中規(guī)模最大的細分領域,2017年全球市場規(guī)模為302億美元,占CRO市場比例超67%;2017年國內(nèi)臨床CRO規(guī)模達400億元。臨床CRO占比最大的原因在于:

由于臨床Ⅰ-Ⅲ期在整個研發(fā)過程中用時最長(約5-7年,占比2/3)、花費最大(占1/2以上),臨床CRO通過病患招募、臨床檢查、SMO及數(shù)統(tǒng)分析等專業(yè)化服務可有效提高藥企研發(fā)效率,目前全球約50%藥企選擇CRO方式開展臨床(Ⅰ-Ⅲ期),CRO行業(yè)滲透率較高且將繼續(xù)提高。根據(jù)數(shù)據(jù)預測,2020年將有約75%的臨床試驗采用CRO的模式展開。

對于將在本國上市的新藥,每個國家都明確要求必須要在本國開展臨床試驗的分析結(jié)果,隨著越來越多跨國藥企瞄準中國巨大的醫(yī)藥空間,選擇中國為未來新藥的首發(fā)地,因此CRO使用經(jīng)驗豐富的外企新生更多國內(nèi)臨床CRO需求。

相關報告:智研咨詢發(fā)布的《2019-2025年中國CRO行業(yè)市場專項調(diào)研及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術創(chuàng)新重塑透明質(zhì)酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)