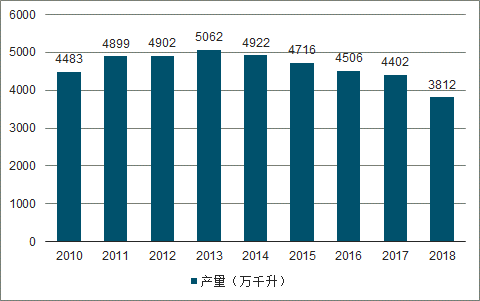

中國啤酒行業產量在2013年左右見頂,突破5000萬千升,隨后逐年下滑。2017年,受益于上一年不利天氣因素帶來的低基數,1-10月累計產量得以維持同比正增長。但于全年收官時累計產量僅為4401萬千升,同比下降-0.7%。顯示整體市場消費量依然疲弱。

中國啤酒行業產量增長疲弱

數據來源:公開資料整理

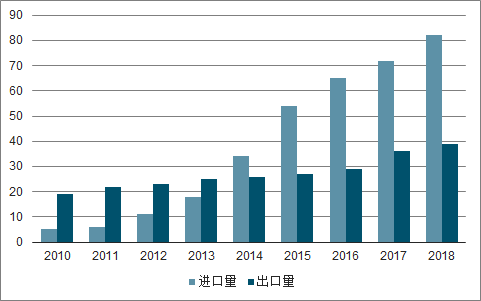

之所以以行業產量來推演消費量的變化,原因在于兩者強相關。可以從歷史數據中得出啤酒行業產銷率一般在98%以上。此外,盡管啤酒進口量近年來增速較快,但體量依然較小。簡單測算下,表觀消費量與產量基本一致。

2010-2018年啤酒表觀消費量

數據來源:公開資料整理

2010-2018年進出口量

數據來源:公開資料整理

2010-2018年表觀消費量

數據來源:公開資料整理

一、消費主力人群出現萎縮跡象

我國啤酒消費主力人群主要以20-39歲的青壯年群體為主。根據京東數據研究院發布的《2016中國酒類線上消費白皮書》顯示,20-39歲人群貢獻了60%左右的啤酒消費比例。

這一群體的數量在2011年左右達到峰值,與上世紀80、90年代“第三次嬰兒潮”人口高峰情況匹配。而2011-2016年則群體數量開始下降(CAGR:~-1%),到2016年該人群數量較2011年已減少了約2100萬人。展望未來,該人群數量預計將持續下降。

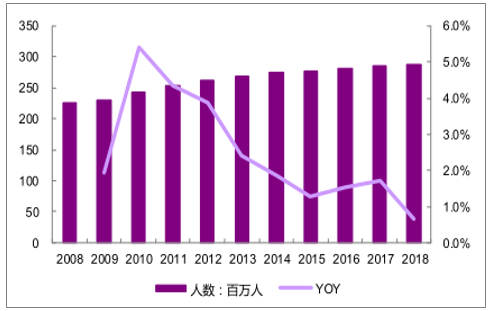

從另一維度來看,我國啤酒消費人群主力之一為城市勞動力群體。該群體數量自2010年后增速出現持續下降,近4年每年增速不足2%。考慮到我國經濟結構調整及人口回流之趨勢,該等群體規模亦將不復大幅增長

我國農民工人數增速自2010年持續下降

數據來源:國家統計局、智研咨詢整理

二、滲透率

過去二十年,在資本引導下,行業產能和渠道雙重擴張成為全國性現象,市場規模伴隨滲透率提升而快速增長。

滲透率的提升以產能擴張為前提。由于我國啤酒產品包裝一直以來主要以瓶裝為主,因此存在200-300km的運輸半徑,而這個范圍也是啤酒制造商能夠進行有效渠道滲透的范圍。可以看到2017年,我國啤酒行業累計新增產能5917萬噸/年,早已超過市場消費所需。本土企業通過多年的全國性產能布局,實現了運輸半徑的突破。

產能布局的同時,全國性渠道網絡也已建成。啤酒廠商通過即飲、非即飲在餐飲、傳統、現代、電商及夜店等五大渠道基本實現主流人群消費場景全覆蓋。

13年前市場規模增長的主要驅動力在于滲透率的提升,這可由這一時期內產能高速增長進行佐證。產能保障下的渠道擴張充分吸收了市場消費能力。可以看到,98-13年全國所有省市啤酒產量年復合增長都為正,而13-16年大部分省市年復合增速為負,顯示各市場滲透率普遍已經飽和,消費量挖掘充分。

年輕群體消費觀念發生變化,崇尚健康時尚。根據《中國青年報》社會調查中心2013年所做調查(樣本量:~11萬)數據顯示,約84%的年輕人反感酒桌文化;葡萄酒、預調酒等品類滲透加速,品類質感滿足個性化消費需求,替代效應明顯。據調查數據顯示,葡萄酒與預調酒2011-2016年消費量CAGR分別為3.4%和3.0%;隨著國內客群對于啤酒品類了解度逐漸成熟,開始追求啤酒質量。工業拉格啤酒的口感將無法滿足這一部分消費者的需求。

伴隨拉格啤酒量下降的是精釀啤酒、進口啤酒的增速加快。由于精釀啤酒、進口啤酒單價高純度高,能夠替代數倍于拉格啤酒的消費量。

普啤餐飲渠道遇冷的境地引發了業界對于普啤未來發展前景的擔憂與思考。當下,普啤植根家庭消費,擁有穩定的中老年消費群體,逐步形成“低端進家庭,高端進餐飲”的模式,成為消費者家庭小聚的主角。我國啤酒產業發展至現在已經達到成熟期,產量持續走低,消費量見頂,行業外部拉動力量較小。因此,行業想要持續發展,必須積極進行產品結構升級,走中高端化路線,同時持續推進行業整合。未來,渠道改造,品牌升級,產能整合,內生增長將成為啤酒行業內主題。

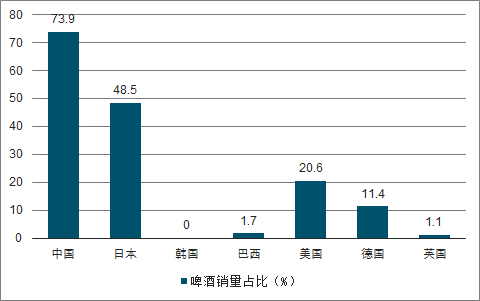

橫向比較來看,我國經濟型拉格啤酒市場占比水平遠超世界主要啤酒市場,顯示整體產品結構較為低端。該結構形成原因主要在于我國啤酒行業傳統目標客群為大眾市場,啤酒消費者教育匱乏,中高端產品認知較低。

我國經濟型拉格啤酒銷量占比遠超世界主要啤酒市場

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國啤酒行業市場前景分析及投資風險預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)