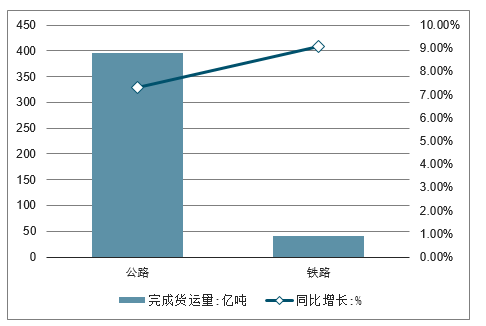

2018年全國鐵路完成貨物發送量40.26億噸,同比增長9.1%,增運3.34億噸,在總營業性貨運量中占比為7.95%,比2017年多出0.15%。其中,2018年鐵路貨運在全國貨運量中的比重有所上升,但公路貨運依然占據著我國貨運的主導地位。2018年公路總完成貨運量395.6億噸,同比增長7.3%,在總營業性貨運量中占比為78.15%,比2017年多出了0.11%,占比增量略遜于鐵路貨運量占比增量。公路貨運量占比達78.22%。

2018年公路鐵路完成貨運量對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國公路運輸行業市場競爭現狀及投資方向研究報告》

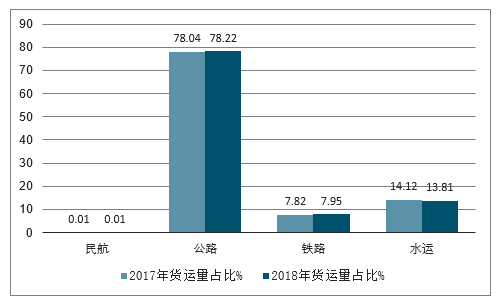

2017-2018年我國貨運量對比情況

數據來源:公開資料整理

2017-2018年我國貨運量結構對比情況

數據來源:公開資料整理

而在營業性貨運周轉量上,鐵路貨運則憑借長距離運輸優勢以28821億噸公里占比達14.45%,同比增長6.9%,比2017年多出了0.45%;公路貨運以71249億噸公里占比為35.73%,同比增長6.7%,比2017年多出了1.06%,占比增量優于鐵路貨運周轉量占比增量。

一、陸運市場現狀分析

我國當前貨運市場,公路運輸是最主要的方式。在整個貨運行業占比70以上%,公路貨運行業處在成熟穩定期。

作為體量最大的央企,國鐵擁有豐富的存量資產和巨大的路網資源。一方面,按照《中長期鐵路網規劃》中的遠期展望,到2030年基本實現內外互聯互通、區際多路暢通、省會高鐵連通、地市快速通達、縣域基本覆蓋,將形成國內最大物流網絡;另一方面,國鐵既有土地總面積達68億平方米,可利用開發面積達3億平方米,擁有國內最大土地儲備。盡管這些主體為劃撥的土地儲備要整理開發還需要經過招拍掛、區域空間規劃和開發主體等限制,但必然會在未來國鐵構建鐵路供應鏈生態中發揮極大的要素稟賦支撐作用。僅以物流地產龍頭企業普洛斯為例,其在2018年的產值高達7000億元;而萬科、平安等也紛紛布局物流地產。

到目前為止,國鐵自行開發的各級鐵路物流園區/基地在市場運營及贏利方面不及市場化程度更高的民企,究其原因,更多在于體制機制束縛下的激勵機制不足,特別是受制于路內運輸清算收入的收支兩條線模式,容易導致末端崗位尋租,并進而引發運營成本高企和作業效率低下,使得原本600公里以上鐵路貨運成本占優的市場體系被拉長到1000公里以上鐵路貨運才具有一定價格優勢。但筆者相信,隨著信息技術、人工智能和無人化自動裝備的快速發展和低成本進入,自然而然地擯棄末端崗位尋租現象,國鐵憑借路網和鐵路站場“結點成網”的資源優勢,必然形成最強有力的市場競爭能力。

截止2018年底,我國現有中大型貨車數量規模約為1600萬輛,增長規模趨于穩定。整個行業痛點表現為:1.貨運成本高、效率相對較低;2.該類型貨車安全隱患大,交通意外多。

行業當前特征為逐步朝互聯網+的趨勢發展,誕生許多“車、貨”匹配的信息共享平臺,實現資源共享,實現更高效率,減少長途貨運返程空車回來的嚴重弊端。但該“貨源、車輛”共享領域,百余家企業紛紛采用此模式,行業競爭達到制高點。

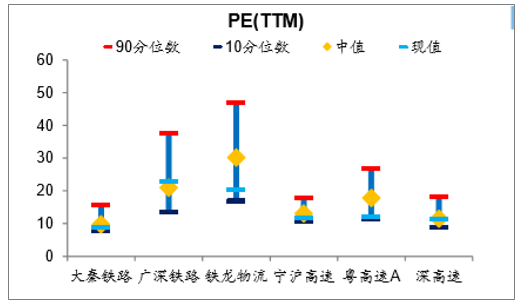

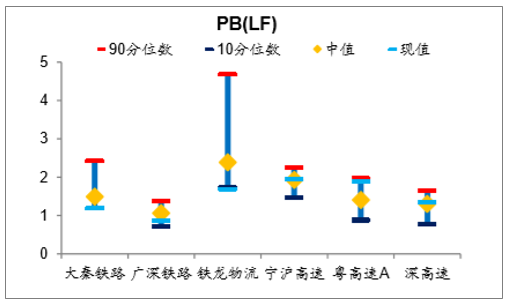

截至1月19日,陸運板塊各公司除廣深鐵路與深高速外PE(TTM)處于中值靠上分位外,其他個股整體處于歷史低值位,其中寧滬高速、粵高速A、大秦鐵路均接近歷史最低水平。PB(LF)值來看,寧滬高速、深高速估值處于歷史中值上分位,粵高速A已接近最高值,大秦鐵路、廣深鐵路、鐵龍物流均接近或處于歷史最低位。

陸運板塊各公司PE(TTM)整體處于歷史中值的靠下分位(截至1月19日)

數據來源:公開資料整理

陸運板塊各公司PB(LF)整體處于歷史中值的靠下分位(截至1月19日)

數據來源:公開資料整理

1、鐵路貨運市場現狀分析

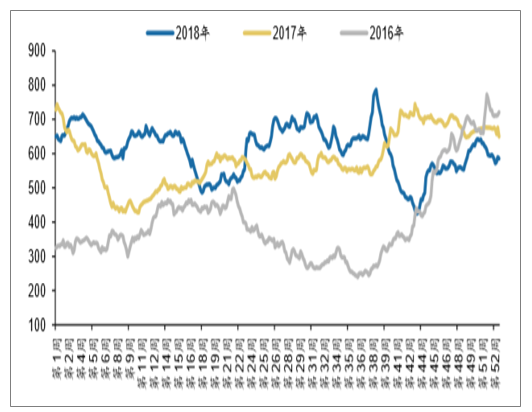

鐵路貨運—秦皇島港口煤炭庫存增加本周(01.18-01.14)平均庫存609.20萬噸,較前周(01.13-01.07)增加3.98%。

秦皇島港口煤炭庫存(萬噸)

數據來源:公開資料整理

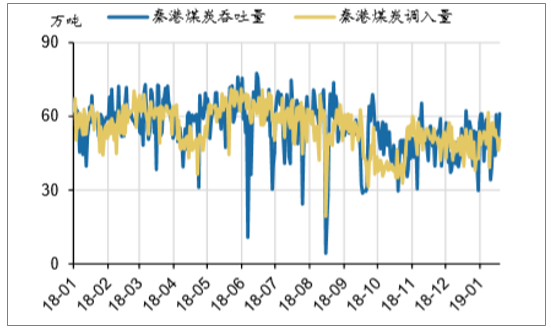

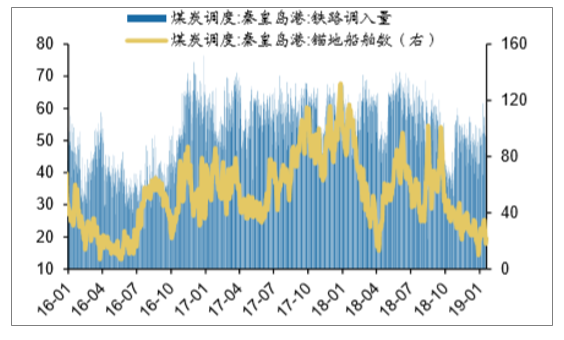

鐵路貨運—秦皇島港煤炭調入量增加,煤炭吞吐量下降,錨地船舶數減少本周(01.18-01.14)秦港煤炭日均吞吐量為54.36萬噸,較前周(01.13-01.07)增加16.98%。本周(01.18-01.14)秦港煤炭日均調入量為50.86萬噸,較前周(01.13-01.07)下降4.24%。本周(01.18-01.14)秦港日均錨地煤炭船舶數為23.40艘,較前周(01.13-01.07)減少22.37%。

秦皇島煤炭吞吐量(萬噸)/調入量(萬噸)

數據來源:公開資料整理

秦皇島煤炭調入量(萬噸)/錨地船舶(艘)

數據來源:公開資料整理

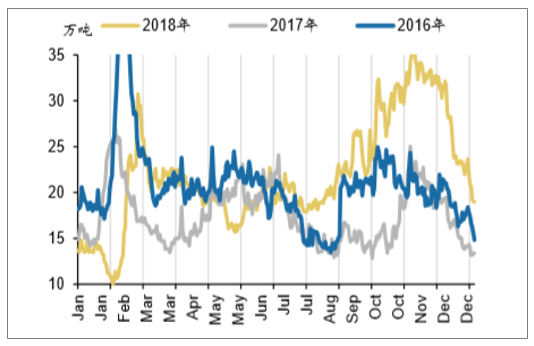

鐵路貨運—六大電廠電煤庫存量增加,可用天數增加本周(01.18-01.14)六大電廠期末煤炭庫存為1402.90萬噸,較前周(01.1301.07)增加1.87%。

本周(01.18-01.14)六大電廠期末電煤庫存可用天數為18.56天,較前周(01.1301.07)增加0.89天。

六大電廠電煤庫存量(萬噸)

數據來源:公開資料整理

六大電廠電煤庫存可用天數(天)

數據來源:公開資料整理

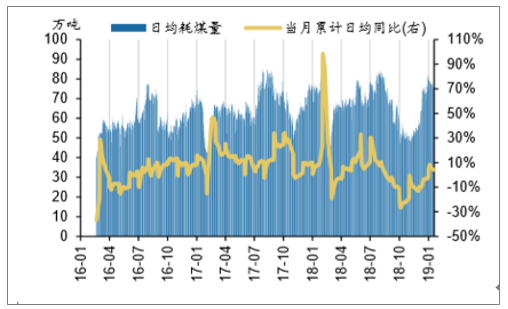

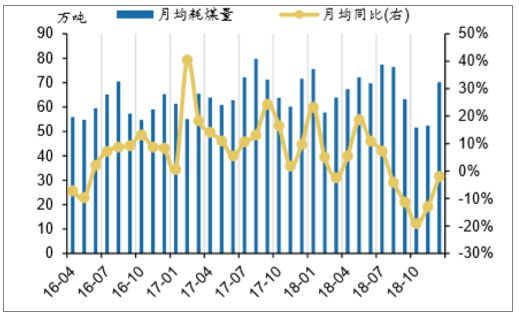

鐵路貨運—六大電廠日均發電耗煤量下降本周(01.18-01.14)六大電廠日均發電耗煤量為75.40萬噸,較前周(01.13-01.07)減少2.76%。

2019年1月至今,六大電廠日均發電耗煤量為75.60萬噸,同比增加4.09%。18年12月,六大電廠月度日均發電耗煤量為70.16萬噸,同比下降1.96%。

六大電廠日均耗煤量(萬噸)

數據來源:公開資料整理

六大電廠月度日均耗煤量(萬噸)

數據來源:公開資料整理

2、公路、鐵路月度貨運量

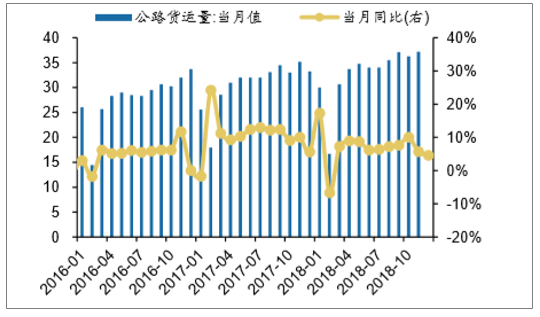

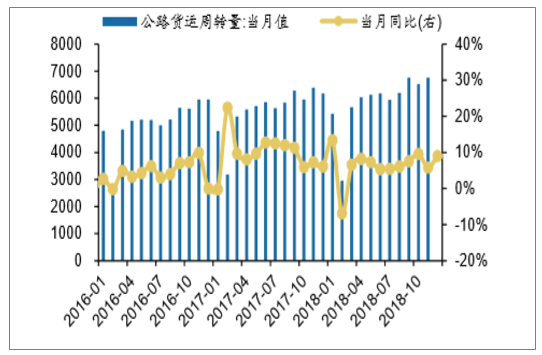

公路:18年11月,公路貨運量為37.20億噸,同比增長4.56%,累計同比增長7.50%。18年11月,公路貨運周轉量為6762.17億噸公里,同比增長9.05%,累計同比增長6.70%。

公路貨運量(億噸)

數據來源:公開資料整理

公路貨運周轉量(億噸公里)

數據來源:公開資料整理

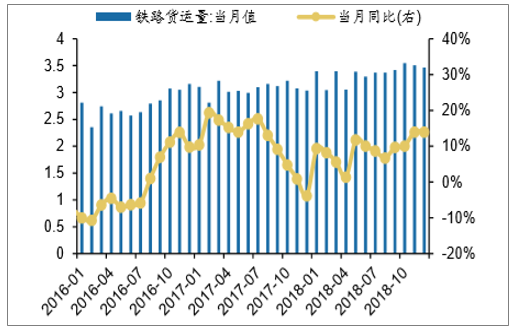

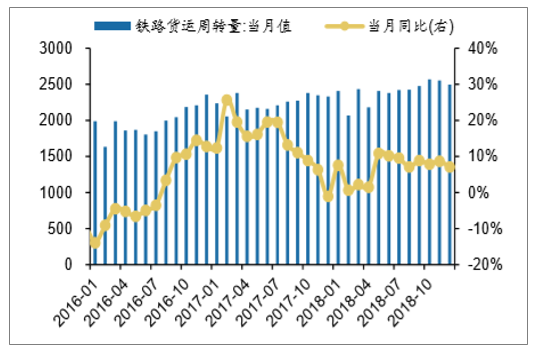

鐵路:18年11月,鐵路貨運量為3.51億噸,同比增長14.00%,累計同比增長8.70%。18年11月,鐵路貨運周轉量為2555.68億噸公里,同比增長8.70%,累計同比增長6.90%。

鐵路貨運量(億噸)

數據來源:公開資料整理

鐵路貨運周轉量(億噸

數據來源:公開資料整理

二、中國鐵路行業亟需開辟競爭優勢的新市場:“運貿融一體化”智慧供應鏈平臺體制機制束縛下的國鐵及旗下鐵路公司必須另尋新路,開辟適合自身要素稟賦且易于獲取競爭優勢的新市場。

國鐵在推動鐵路資產資本化、股權化和證券化,并通過混合所有制構建上下游供應鏈體系上已在戰略層面開始啟動。但與此同時,各鐵路公司可以在“運小二”主營業務的基礎上,憑借鐵路路網、央企品牌和穩定現金流等資源優勢,拓展具有最大市場潛力的增量收益,即在融通物流服務產業鏈直接相關的商貿及供應鏈金融服務體系上,通過“運貿融一體化”來獲取跨界收益。

以鐵路網為主導的“運貿融一體化”,是指以各類生產/商貿全產業鏈的上下游供應鏈體系為目標,利用鐵路網、鐵路物流基地、可控的接取送達“門到門”公路貨運企業等,形成“運儲倉配”一體化系統載體,作為供應鏈金融“1+N+X”中的“1”核心企業和可封閉控制平臺系統,通過各鐵路公司與商業銀行結盟或混改構建利益共同體,通過系統性金融安排,深度介入到各類商貿企業乃至生產企業,形成商流、信流、錢流、物流和人流“五流合一”的排他性產業鏈生態,并以區塊鏈與供應鏈雙鏈融合模式利用TOKEN將運/貿周期控制在稅收周期內,幫助鏈上的上下游企業獲取更合理增值利潤,進一步增強產業鏈生態閉環的供應鏈穩定性。

通過鐵路主導的“運貿融一體化”鐵路智慧供應鏈平臺,鐵路公司可以深度介入商貿企業供需鏈,并優化供需路徑和交易擴展,利用金融安排提高交易杠桿,協調并提升鏈上倉配節點網絡協同和響應能力,并由此按績效分享商貿企業的交易利潤增量。

通過鐵路智慧供應鏈平臺,還可以深度介入生產型企業的產品結構優化和產業鏈結構優化,特別是通過“運貿融一體化”,將原本物流作為負面成本的生產型企業轉化為物流作為正面利潤的生產貿易型企業,生產企業與鐵路公司可以共同分享產品結構變革和產業鏈結構變革所帶來的貿易利潤增量及供應鏈金融利潤增量。

模式創新和技術創新將幫助鐵路盡早從運輸生產型企業轉變為智慧供應鏈企業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國陸運產業發展態勢及投資決策建議報告

《2022-2028年中國陸運產業發展態勢及投資決策建議報告》共十三章,包含中國陸運行業營銷策略分析,陸運行業發展機會及對策建議,陸運市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)