汽車零部件物流是指為迎合汽車制造企業的需求將零部件及相關信息從供應商運送到汽車生產廠家,為了高效率、低成本流動和儲存而進行的規劃、實施和控制的過程,是集現代運輸、存儲、分揀排序、包裝、產品流通及相關信息流、資金流于一體的綜合管理。

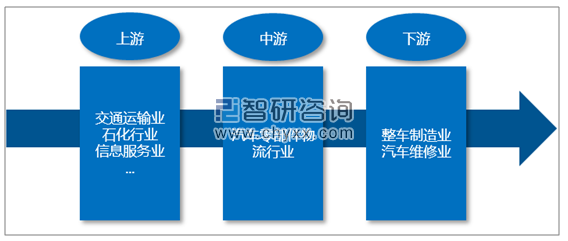

汽車物流服務是國際物流業公認的最復雜、最具專業性的物流領域。特別是零部件物流更體現出極高的專業性和復雜性。在物流的體系結構中,汽車制造企業則是供應鏈的主導企業,它是信息的控制中心、是供應鏈的驅動機構,為零部件供應商提供信息服務,與供應商信息共享、相互支持,使鏈上各方共生共贏。我國汽車零部件物流產業鏈的上游主要是交通運輸業、石化行業、信息服務行業等,下游主要是整車制造、汽車維修行業。

我國汽車零部件物流產業鏈

資料來源:智研咨詢整理

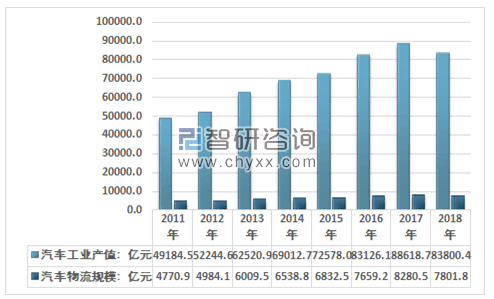

2017年我國汽車制造業總產值為88618.7億元,其中汽車物流費用總額為8280.5億元,汽車物流費用率為9.34%;2018年我國汽車制造業總產值為83800.4億元,其中汽車物流費用總額約為7801.8億元,汽車物流費用率為9.31%。

2011-2018年我國汽車物流費用總額統計圖

資料來源:國家統計局、智研咨詢整理

目前國際汽車零部件物流公司在發展中國家,如中國,在很多方面都在爭奪控制權。由于車型引進、技術、供應商體系等方面的原因,中國在部件采購等方面處于被動,但在物流方面,由于有一定的倉儲運輸能力的基礎,在物流中心建設方面,由于有政府的支持,有土地方面的優勢,因此相對來說存在一定優勢。而國際的汽車零部件物流公司經過多年的經營,一般也形成自身的汽車部件供應商體系和物流供應商體系,在這套體系內,有其自身的標準流程、標準條款、標準服務、標準支付手段等。

智研咨詢發布的《2019-2025年中國汽車零部件物流行業深度調研及投資前景預測報告》指出:

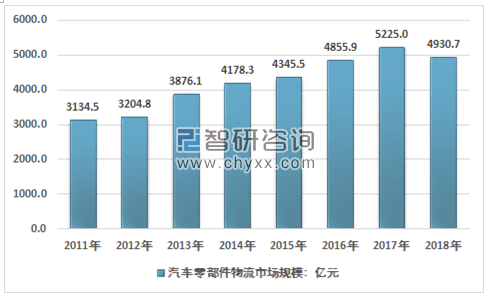

在2018年中國汽車物流7801.8億市場中,整車物流2871.1億,零部件物流4930.7億,目前主要汽車物流商業務集中在整車領域,零部件物流為巨大藍海。

2011-2018年我國汽車零部件物流市場規模走勢

資料來源:智研咨詢整理

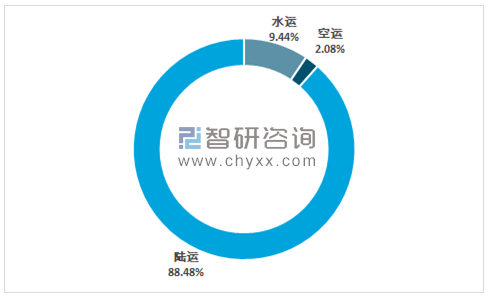

汽車零部件產品跨區域、跨國家之間的調配使得汽車零部件物流市場存在單一乃至多種運輸方式相結合的物流方式。其中陸運是汽車零部件市場最主要的物流方式,2018年我國汽車零部件物流陸運市場規模為4362.9億元,占同期汽車零部件物流陸運市場規模總量的88.48%,為零部件物流主要形式;水運市場規模為465.3億元,規模占比為9.44%;空運雖然具備快捷等有利因素,但是高額的成本支出限制類汽車零部件物流空運市場的發展,2018年空運市場規模約為1102.5億元,規模占比為2.08%。

2018年汽車零部件物流市場運輸格局分析

資料來源:智研咨詢整理

汽車零部件物流行業市場化程度較高,不存在準入制度,進入和退出沒有行政性障礙。按目前我國汽車零部件物流行業的競爭特點,目前行業中主要有三種類型的參與競爭者:第一類是由國內大型汽車制造企業控股或參股的企業;第二類是獨立于汽車制造商并具備相當規模的第三方汽車零部件物流企業;第三類是其他眾多中小型運輸企業。下表簡單概括了這三類企業中的代表以及各自經營特點。

汽車零部件物流市場主要參與者

類型 | 代表企業 | 成立背景 | 經營特點 | 客戶來源類型 |

汽車生產廠 商下屬物流企業 | 安吉物流 | 上汽集團全資子公司 | 擁有一定自有車輛,保障性物流為主 | 以承運上汽集團內部業務為主 |

一汽 物流 | 一汽集團全資子公司 | 擁有一定自有車輛, 大部分運力采 用承運商, 保障性物流為主 | 以承運一汽集團內部業 務為主 | |

長安民生物流 | 重慶長安工業( 集 團)有限責任公司、民生實業(集團) 有限公司、美集物流有限公司合資,現為港股上市公司 | 管理型物流公司,大部分運力采用承運商, 保障性物流為主 | 以承運中國長安汽車集團內部業務為主 | |

獨立于汽車制造商并具備相當規模的第三方汽車物流企業 | 長久物流 | 民營企業 | 網絡覆蓋范圍廣,管理型物流公司,絕大部分運力采用承運商 | 服務多家汽車制造企業 |

汽車物流單項環節服務企業 | - | 中小運輸企業為主 | 業務類型單一, 以整車運輸為主, 網絡覆蓋少, 自身難以解決整車運輸的回程問題 | 主要為大型汽車物流企業提供合作運力 |

資料來源:公開資料整理

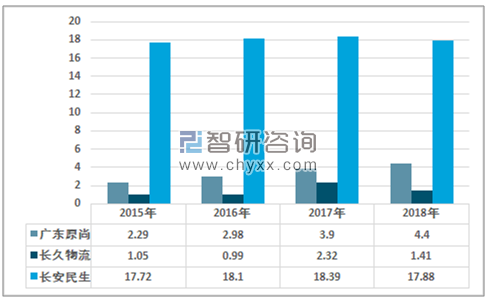

中國物流與采購聯合會發布了2018年度中國物流企業50強排名。據數據顯示,上榜的50強物流企業2017年物流業務收入合計10477億元,按可比口徑計算,同比增長26.1%,增速比上年同期提高19.2個百分點,收入增速回升明顯得益于2017年大宗商品物流需求的改善及消費領域物流需求的強勁增長。50強物流企業門檻提高到29.6億元,比上年增加1.1億元。2018年長安民生物流、廣東原尚和長久物流分別以17.88億、4.4億、1.41億占據被調查企業汽車零部件物流收入規模排名前三位。

2015-2018年部分企業汽車零部件物流業務收入(億元)

資料來源:公司公告

我國汽車物流行業在汽車制造供應鏈中耦合度低,國內汽車企業物流業務外包比例僅為45-60%,與歐美80%以上的水平尚有差距,行業發展尚處于以運輸服務為主的初級階段,除部分大車企背景的物流企業外,大部分公司服務集中于整車物流這一與生產過程相關性較低的細分,少量有實力企業參與一定零部件采購物流,未形成高度市場化的供應鏈型汽車物流服務環境。以第三方物流中實力最強的長久物流為例,業務的95%以上來源于與生產環節相關度低的整車出廠物流和售后備品物流,涉足少量零部件采購物流。按歐美成熟市場經驗,第三方汽車物流公司均涉足大車企的供應鏈管理,在生產物流等環節深度合作,因此國內第三方物流在汽車物流市場中的份額也將增長。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)