隨著計算機技術以及互聯網技術的高速發展,“云時代”的到來已成為一個不爭的事實。人們借助利用云計算技術給日常的工作與生活帶來了翻天覆地的變化。

云主要包括公有云、私有云、混合云等類型,隨著行業的發展,又漸漸衍生出了移動云、行業云等細分類別,例如行業云就又可以分為金融云、政府云、教育云、電信云、醫療云、工業云等。

近幾年,中國的公有云 IaaS 市場處于高速發展的階段,2013—2016 年,中國公有云 IaaS市場規模的增長率就保持在 50%以上,2017-2018年增速雖然所降低但仍超過了30%。

我國公有云行業發展階段

資料來源:智研咨詢整理

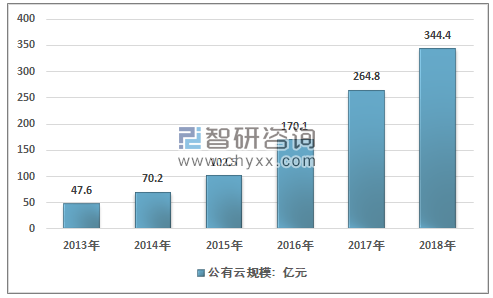

在公有云市場,我國較美國落后了至少5年,中國云服務剛落地,美國已經實現了從企業到公眾的成熟應用,至于公有云應用的市場規模更是天壤之別。2018年,中國公有云市場規模達到344.4億元,較 2017 年增長 了30.06%。互聯網企業需求保持高速增長,傳統企業上云進程加快,拉動了公有云市場規模快速增長。

2012-2018年我國公有云行業市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國公有云行業市場調查及發展趨勢研究報告》

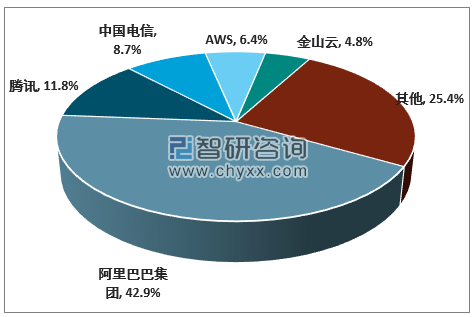

我國公有云市場持續高速增長。企業去IOE帶動國內IaaS行業增長,基礎設施的發展也提供了SaaS成長的基礎。從我國IaaS市場份額來看,阿里、騰訊、中國電信、AWS和金山云依然占據前五,持續保持領先優勢。對比2018上半年的跟蹤報告,可以發現IaaS市場波動不大,盡管有華為云、浪潮云、紫光云等一大批玩家相繼發力,但短期內還未能撼動IaaS市場的原有格局。

2018下半年前五大中國公有云IaaS廠商市場份額占比

資料來源:IDC

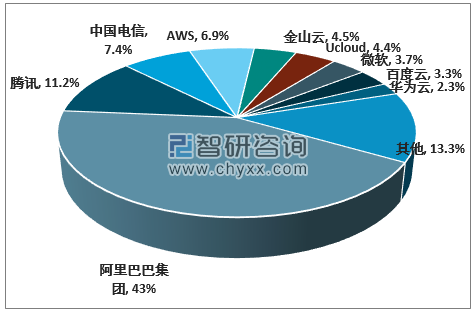

2018上半年前五大中國公有云IaaS廠商市場份額占比

資料來源:IDC

近年來,云產品更新換代越來越快,2018年主要圍繞高性能計算、異構計算、容器和無服務器、機器學習和機器人應用、IoT平臺、自研云原生數據庫、混合云等展開。云市場逐漸步入下半場競爭,特別是企業提高管理效率的需求、小微企業數量的增加、企業轉型的需求、移動端辦公等,這些因素為企業級SaaS的發展提供了空間

一方面,以阿里云、騰訊云、金山云為代表的互聯網云,通過技術積累和對云計算的較早布局,正向行業云滲透。另一方面,以華為云、浪潮云為代表的IT系云,則在通過私有云的優勢向公有云進發。

到下半場,阿里云、騰訊云、金山云等憑借多年服務互聯網企業的成熟經驗,順勢開拓企業級市場顯得水到渠成。就目前而言,互聯網系云廠商在驅動傳統政企數字化轉型上,已取得了有目共睹的成績。阿里、騰訊、金山對企業級客戶日益重視,企業級客戶比重明顯加強。特別是金山云,在金融、政務、醫療、制造等行業成功拓展,收入增速持續強勁增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國公有云行業投資潛力分析及發展前景展望報告

《2026-2032年中國公有云行業投資潛力分析及發展前景展望報告》共十六章,包含2026-2032年公有云行業面臨的困境及對策,2026-2032年公有云行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國公有云行業市場現狀及競爭格局分析:政策持續加碼,助力云計算業發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國公有云市場規模突破900億元,未來將繼續保持增長[圖]](http://img.chyxx.com/2021/03/20210325133230.jpg?x-oss-process=style/w320)