信號系統是用于列車進路控制、間隔控制、調度指揮、信息管理、設備工況監測及維護管理技術的總稱。整套系統由列車自動控制系統(ATC)、計算機聯鎖子系統(CBI)、列車自動防護子系統(ATP)、列車自動駕駛子系統(ATO)、列車自動監控子系統(ATS)、區域控制子系統(ZC)、維護支持子系統(MSS)、數據通信子系統(DCS)組成;使用的設備包括信號機、轉轍機、計軸、軌旁聯鎖、ZC、FRONTAM、DCS、網管服務器、信號車載設備等。

CBTC(基于通信的列車控制系統)是首選的信號技術。城軌建設成本中土建占比最高,為36.24%,其次就是機電設備,占比達19.81%。機電設備主要包括供電、通信、信號、通風空調等設備,信號系統是軌交機電設備最重要的組成部分。

我國普通鐵路以及高鐵采用的是CTCS系統(中國列車運行控制系統),CTCS根據功能要求和配置劃分應用等級,分為0~4級。城軌地鐵中則多采用的是CBTC系統。

基于通信的列車自動控制系統(CBTC)是我國城市軌道交通信號系統選型的主流制式。CBTC(CommunicationBasedTrainControlSystem),即基于無線通信的列車自動控制系統。和傳統的列車運行控制系統相比,它的特點是用無線通信媒體來實現列車和地面設備的雙向通信,用以代替軌道電路作為媒體來實現列車運行控制。CBTC的突出優點是可以實現車—地之間的雙向通信,通過交互通信,系統能夠智能獲取運行參數,有利于提高列車運行安全。此外,由于減少了電纜鋪設和軌旁設備,還可以減少一次性投資及日常維護工作。目前,世界上大多數新建地鐵線路的信號系統采用的都是CBTC思路。

我國地鐵建設大致可以分為三個建設階段:

第一階段:1971年,我國最早的地鐵北京1號線通車。到2000年的三十年間只有北上廣三座城市陸續修建了6條地鐵。

第二階段:2002-2008年,為迎接奧運會及其他國際賽事或活動,各地修建了配套地鐵線路。擁有地鐵的城市擴展至深圳、南京、重慶、天津等一、二線城市。

第三階段:2009年至今,伴隨著經濟發展和城市公共交通的需求,各地開始大力建設地鐵線路。擁有地鐵的城市擴展至成都、武漢、蘇州、杭州等幾乎所有省會及強二線城市。

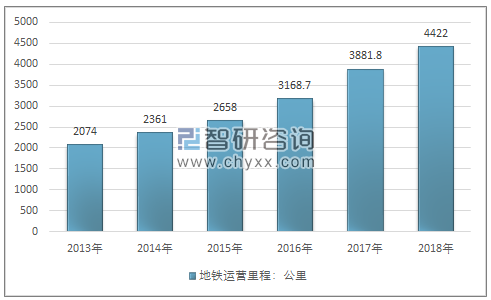

截至2018年底,我國已開通運營154條地鐵、磁懸浮和APM線路,總里程4422公里。地鐵運營線路數量前五的城市分別是北京、上海、廣州、南京、武漢。

2013年~2018年中國地鐵運營里程走勢圖

資料來源:公開資料整理

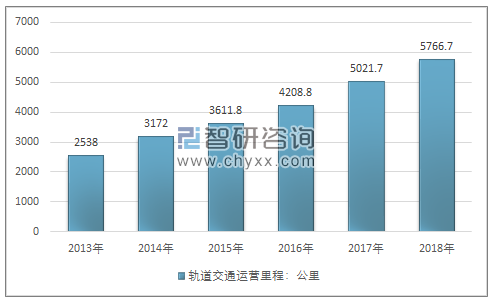

軌交行業景氣度提升,建設速度持續加快。“十三五”至今,我國城市軌道交通市場快速增長,基本形成網格化格局,運營服務水平也在穩步提高。2016-2018年全國新投運線路里程達2,149公里,平均每年新投運716公里,較“十二五”期間404公里提升達77%。同時軌交完成投資逐步提升,2017年完成軌道交通投資4,762億元,較2016年增長23.8%,行業景氣度大幅提升。2018年已經建成投運線路里程達5,767公里,新增里程達745公里,新增里程仍處于高位。

2013年~2018年軌道交通行業運營里程

資料來源:公開資料整理

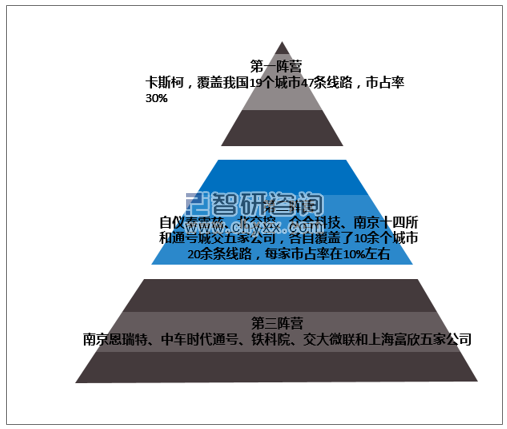

我國信號系統廠商大致可以分為三個梯隊。第一梯隊是卡斯柯,覆蓋我國19個城市47條線路,市占率30%。第二梯隊包括自儀泰雷茲、北交控、眾合科技、南京十四所和通號城交五家公司,各自覆蓋了10余個城市20余條線路,每家市占率在10%左右。第三梯隊包括南京恩瑞特、中車時代通號、鐵科院、交大微聯和上海富欣五家公司,以重點城市為突破口,建設了兩三條線路。除了以上公司,其他個別線路由于歷史原因由某家公司單獨運營,比如上海磁懸浮線由德國德力風根公司建設,北京早期的13號線和八通線由西屋大成公司建設運營,屬于特殊情況。

信號系統廠商競爭格局

資料來源:公開資料整理

2018年底主流信號系統廠商建設/運營地鐵線路匯總

公司 | 合資方 | 運營線路 | 按城市劃分 | 覆蓋城市數 |

卡斯柯 | 阿爾斯通 | 51 | 鄭州3、徐州1、武漢5、無錫2、天津1、蘇州1、沈陽1、深圳3、上海8、廈門1、寧波2、南寧3、南京1、蘭州1、昆明4、濟南1、廣州2、成都3、北京8 | 19 |

南京十四所 | 西門子 | 24 | 重慶2、西安1、天津1、蘇州2、深圳2、上海1、青島1、南京4、廣州6、福州2、北京2 | 11 |

通號城交 | 龐巴迪 | 21 | 重慶1、長沙1、長春4、西安1、天津2、沈陽2、上海1、寧波1、合肥1、杭州1、哈爾濱1、東莞1、大連1、北京3 | 14 |

交控 | 自主 | 24 | 重慶2、長沙1、烏魯木齊1、天津1、石家莊1、深圳2、廈門1、青島1、寧波1、呼和浩特2、貴陽1、佛山1、成都2、北京7 | 14 |

自儀 | 泰雷茲 | 27 | 武漢4、無錫1、石家莊1、深圳1、上海6、青島1、南京2、南昌2、濟南1、合肥1、杭州1、廣州5、北京1 | 13 |

眾合科技 | 安薩爾多 | 26 | 重慶1、鄭州1、西安1、溫州1、天津1、沈陽3、深圳1、寧波1、杭州8、大連3、成都5 | 11 |

南京恩瑞特 | 6 | 徐州2、蘇州1、南京2、福州1 | 4 | |

中車時代通號 | 英維斯 | 2 | 長沙2 | 1 |

鐵科院 | 自主 | 3 | 重慶1、長沙1、廣州1 | 3 |

交大微聯 | 日本信號 | 2 | 重慶1、北京1 | 2 |

上海富欣 | 自主 | 2 | 上海1、廣州1 | 2 |

資料來源:公開資料整理

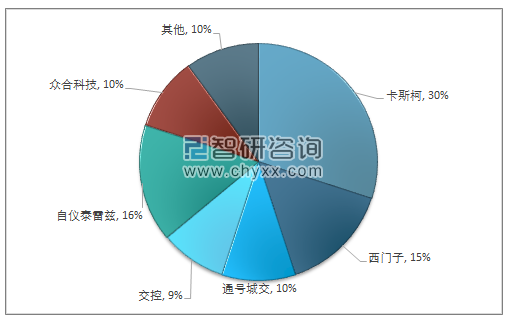

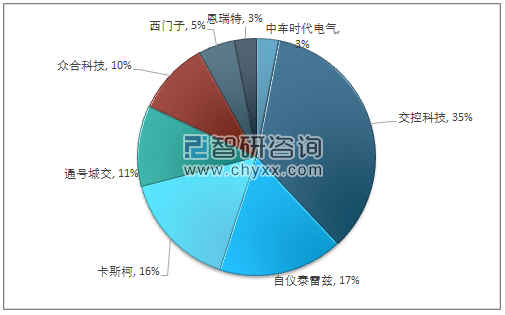

2018年底我國地鐵信號系統市場市占率

資料來源:公開資料整理

2018年,全國各地共招標地鐵信號系統27個項目,總金額達66.1億元。其中,交控科技累計中標7個項目,總金額達21.65億元;卡斯柯+通號城交累計中標9個項目,總金額達16.18億元;自儀泰雷茲累計中標3個項目,總金額達10.59億元;眾合科技累計中標2個項目,總金額達6.15億元。

2018年各信號系統廠商市場份額

資料來源:公開資料整理

城軌新時代,對信號行業來說既是挑戰,也是機遇。在確保系統安全高效運行的同時,不斷改進與革新,以適應現在和未來的新需求。初心不忘,創新不止,這是信號供應商應有的承諾。

相關報告:智研咨詢發布的《2019-2025年中國城軌信號系統行業市場專項調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國城軌信號系統行業市場供需形勢分析及投資前景評估報告

《2022-2028年中國城軌信號系統行業市場供需形勢分析及投資前景評估報告》共十八章,包含軌道交通PPP模式分析,城軌信號系統與設備市場前景展望,2017-2021年中國城軌信號系統發展的政策分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)