一、意外險定義及分類

意外險是歷史最悠久的一種保險,是最初的保險形式。“意外傷害”的定義是指“外來的、突發(fā)的、非本意的、非疾病的”,包括意外身故、意外殘疾、意外醫(yī)療、意外住院津貼。意外險具有發(fā)生率低、保費低、保障杠桿高的特點。

意外保險即人身意外保險,又稱為意外或傷害保險,是指投保人向保險公司繳納一定金額的保費,當(dāng)被保險人在保險期限內(nèi)遭受意外傷害,并以此為直接原因造成死亡或殘廢時,保險公司按照保險合同的約定向被保險人或受益人支付一定數(shù)量保險金的保險。

個人意外傷害保險還可以進一步細分如下:

1、按投保動因劃分

根據(jù)投保動因的不同,個人意外傷害保險可以分為自愿意外傷害保險和強制意外傷害保險。自愿意外傷害保險的雙方當(dāng)事人在自愿基礎(chǔ)上通過平等協(xié)商訂立合同,投保人可以選擇是否投保以及向哪家保險公司投保,保險人也可以選擇是否承保及承保條件。強制意外傷害保險又稱法定意外傷害保險,是指由國家機關(guān)通過頒布法律、法規(guī)強制施行的意外傷害保險。凡屬法律、法規(guī)所規(guī)定的強制施行范圍內(nèi)的人,必須投保,無選擇余地。有的強制意外傷害保險還規(guī)定必須由哪家保險公司承保,則該保險公司也必須承保。

2、按保險危險劃分

根據(jù)保險危險的不同,個人意外傷害保險可以分為普通意外傷害保險和特定意外傷害保險。普通意外傷害保險承保在保險期限內(nèi)發(fā)生的各種可保意外傷害,而不是特別限定的某些意外傷害。實務(wù)中大多數(shù)意外傷害保險屬于此類,比如個人人身意外傷害保險、團體人身意外傷害保險、學(xué)生團體平安保險等。特定意外傷害保險是承保特定時間、特定地點或特定原因發(fā)生的意外傷害的一類業(yè)務(wù)。比如例如,駕駛員意外傷害保險所承保的危險只限于在駕駛機動車輛中發(fā)生的意外傷害。

3、按保險期限劃分

根據(jù)保險期限的不同,個人意外傷害保險可以分為一年期意外傷害保險、極短期意外傷害保險和多年期意外傷害保險。一年期意外傷害保險的保險期限為一年,在實務(wù)中,這樣的產(chǎn)品占大部分,比如個人人身意外傷害保險、人身意外傷害綜合保險和附加意外傷害保險等等。極短期意外傷害保險是保險期限不足一年、往往只有幾天、幾小時甚至更短的意外傷害保險。航空意外傷害保險、公路旅客意外傷害保險、旅游保險、游泳池人身意外傷害保險、索道游客意外傷害保險等均屬此類產(chǎn)品。多年期意外傷害保險的保險期限超過一年,太平洋人壽保險股份有限公司開辦的太平盛世?長順安全保險就是一款多年期意外傷害保險,但這類產(chǎn)品一般不多。

4、按險種結(jié)構(gòu)劃分

根據(jù)險種結(jié)構(gòu)的不同,個人意外傷害保險可以分為單純意外傷害保險和附加意外傷害保險。單純意外傷害保險是指一張保單所承保的保險責(zé)任僅限于意外傷害保險。保險公司開辦的個人人身意外傷害保險、公路旅客意外傷害保險、駕駛員意外傷害保險等,均屬單純意外傷害保險。附加意外傷害保險包括兩種情況:,一種是其他保險附加意外傷害保險,另一種是意外傷害保險附加其他保險責(zé)任。

意外險基本情況

資料來源:公開資料整理

各類意外傷害(外來的、突發(fā)的、非本意的、非疾病的客觀事件)造成的身故或傷殘可以用意外險來進行保障,如航空意外險、交通工具意外險等。意外險的杠桿倍數(shù)超高,是用很少代價增加保額(普遍達100萬)的好工具。

純保障型產(chǎn)品組合

資料來源:公開資料整理

二、行業(yè)發(fā)展現(xiàn)狀

意外險作為保費增長的主要動力,繼續(xù)保持了快速增長的勢頭,智研咨詢發(fā)布的《2019-2025年中國意外險行業(yè)市場專項調(diào)研及投資前景預(yù)測報告》顯示:意外險原保險保費收入由2014年的370.63億元增長至2018年的1075.55億元。

2013-2018年人壽保險公司人身意外傷害險保費收入

資料來源:國家統(tǒng)計局、保監(jiān)會、智研咨詢整理

從各地區(qū)意外險保費收入來看,廣東、上海、江蘇、北京占據(jù)前四的份額,分別占比保費收入的111%、79%、73%、6%。我國東部、中部、東北和西部四大地區(qū)的意外傷害保險存在較大的差異,其中西部地區(qū)內(nèi)部之間的差異水平最高。

2018年全國各地區(qū)意外險保費收入情況表

地區(qū) | 意外險保費收入:萬元 |

全國合計 | 1075552203 |

集團、總公司本級 | 4322357 |

北京 | 6450304 |

天津 | 1430529 |

河北 | 3532001 |

遼寧 | 1759557 |

大連 | 6398716 |

上海 | 8506935 |

江蘇 | 7811088 |

浙江 | 6039666 |

寧波 | 7888149 |

福建 | 2745203 |

廈門 | 6766965 |

山東 | 5521644 |

青島 | 9067357 |

廣東 | 1191306 |

深圳 | 5371655 |

海南 | 5929371 |

山西 | 164989 |

吉林 | 1160435 |

黑龍江 | 1702599 |

安徽 | 2605315 |

江西 | 1827535 |

河南 | 4751725 |

湖北 | 3990409 |

湖南 | 3171879 |

重慶 | 2322989 |

四川 | 5118597 |

貴州 | 183730 |

云南 | 2272766 |

西藏 | 3474103 |

陜西 | 2110978 |

甘肅 | 1213965 |

青海 | 2614178 |

寧夏 | 5229578 |

新疆 | 1864678 |

內(nèi)蒙古 | 137575 |

廣西 | 2327689 |

資料來源:保監(jiān)會、智研咨詢整理

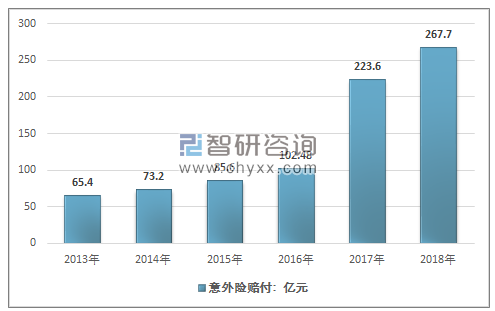

2016年,中國意外險賠付支出為102.48億元,2018年意外險賠付支出為267.7億元。

2013-2018年人壽保險公司人身意外傷害險賠付支出情況

資料來源:國家統(tǒng)計局、保監(jiān)會、智研咨詢整理

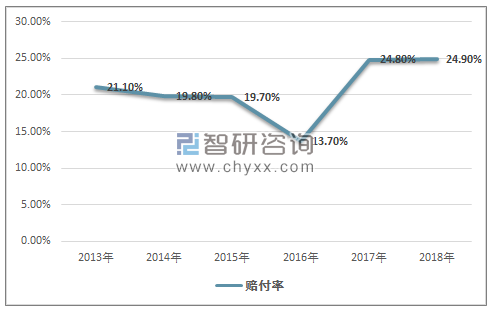

2013年~2018年意外險賠付率走勢圖

資料來源:國家統(tǒng)計局、保監(jiān)會、智研咨詢整理

三、發(fā)展意外險建議

1、引導(dǎo)保險公司區(qū)域差異化經(jīng)營

意外傷害保險的區(qū)域市場經(jīng)營環(huán)境的差異也要求意外傷害保險區(qū)域差異化經(jīng)營。區(qū)域差異化經(jīng)營主要包括意外傷害保險產(chǎn)品、服務(wù)、價格、商業(yè)保險公司內(nèi)部組織結(jié)構(gòu)、銷售渠道及方式等方面的差異化。因此,對于不同區(qū)域的商業(yè)保險公司,尤其是大型商業(yè)保險公司在某一區(qū)域的分支公司,應(yīng)該具有自主創(chuàng)新權(quán)利,在充分了解和掌握本地區(qū)意外傷害保險產(chǎn)品和服務(wù)需求的基礎(chǔ)上,可以采取差異化經(jīng)營的方式以滿足不同地區(qū)消費者對意外傷害保險產(chǎn)品差異化的需求,進而促進意外傷害保險市場的區(qū)域發(fā)展。

2、増加意外傷害保險產(chǎn)品的豐富程度

目前,我國的意外傷害保險產(chǎn)品同質(zhì)化嚴(yán)重,不同省份擁有同樣的保單,但根據(jù)實證結(jié)果可知,意外傷害保險需求具有較大的區(qū)域差異,同一保單并不一定適用于所有的省份。如居民的收入高低影響其對意外傷害保險的有效需求,即意外傷害保險產(chǎn)品的價格是影響居民對意外傷害保險需求的重要因素。因此,各省份的保險公司在厘定保費時,應(yīng)該設(shè)計適用于不同收入層次居民的意外傷害保險產(chǎn)品,并根據(jù)區(qū)域的實際情況對意外傷害保險進行創(chuàng)新。意外傷害保險產(chǎn)品的創(chuàng)新同樣需要兼顧保險公司的利益和消費者的需求,為適應(yīng)多樣化的市場需求,商業(yè)保險公司可以考慮賦予具備條件和有明確需求的省份分公司以市場研發(fā)和產(chǎn)品前端與基礎(chǔ)性開發(fā)的職責(zé),以扭轉(zhuǎn)目前市場上仍舊存在的產(chǎn)品同質(zhì)化局面,通過實施意外傷害保險產(chǎn)品的差異化、多樣化的策略以滿足最廣大人民的風(fēng)險保障需求。創(chuàng)新型意外傷害保險產(chǎn)品可以從以下幾方面入手。一是,一年期意外傷害保險創(chuàng)新可與傳統(tǒng)壽險業(yè)務(wù)相互補充,如機動車輛保險附加人身意外險、家庭財產(chǎn)保險中包括意外傷害保險責(zé)任等;二是,大力推出增值意外傷害保險,主要與某些救援機構(gòu)相互合作,以其平臺為依托,提供保險急救卡,為居民提供全套的意外傷害保險保障服務(wù);三是,開發(fā)混合型意外傷害保險,如與大病醫(yī)療保險、傷殘保險和長期護理保險交織在一起的組合保險。

3、調(diào)整監(jiān)管思路

近年來,我國意外傷害保險在保障居民人身風(fēng)險和經(jīng)濟風(fēng)險上都發(fā)揮了重要作用,同時開展意外傷害保險的部分公司還具有較強的社會責(zé)任感。因此,在意外傷害保險的監(jiān)督和管理方面,政府相關(guān)部門不應(yīng)將意外傷害保險與財產(chǎn)保險等其他險種采取相同的監(jiān)管機制。如政府可以將社會責(zé)任作為考量保險公司的一個依據(jù),還可以將消費者的投訴比率變化情況、現(xiàn)場檢查的違規(guī)比率等考慮在內(nèi)。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)