一、 發(fā)展史

我國(guó)木門行業(yè)的真正產(chǎn)業(yè)化始于21世紀(jì)初,經(jīng)過(guò)將近20年的發(fā)展,經(jīng)歷了房地產(chǎn)市場(chǎng)帶動(dòng)下的“黃金階段”以及規(guī)模化大型品牌木門企業(yè)的出現(xiàn),目前我國(guó)木門產(chǎn)量已位居世界第一位,同時(shí)也成為了世界上最大的木門消費(fèi)市場(chǎng)。

目前我國(guó)木門行業(yè)產(chǎn)值已進(jìn)入穩(wěn)健增長(zhǎng)階段:1)2005-2009年:伴隨著房地產(chǎn)行業(yè)的發(fā)展,我國(guó)木門行業(yè)經(jīng)歷了高速成長(zhǎng)的“黃金周期”。根據(jù)中國(guó)木材與木制品行業(yè)流通協(xié)會(huì)數(shù)據(jù),2005-2009年我國(guó)木門行業(yè)產(chǎn)值復(fù)合增速達(dá)到約26%,為木門行業(yè)發(fā)展的“黃金階段”。2)2010年至今:產(chǎn)業(yè)化驅(qū)動(dòng)下的穩(wěn)健發(fā)展時(shí)期。2017年,我國(guó)木門行業(yè)產(chǎn)值達(dá)到1460億元,2010-2017年復(fù)合增速約為10%,行業(yè)進(jìn)入穩(wěn)健增長(zhǎng)階段。盡管近年受到房地產(chǎn)調(diào)控政策及國(guó)家環(huán)保政策趨嚴(yán)等方面的影響,木門行業(yè)產(chǎn)值增速有所放緩;但同時(shí)也為規(guī)模優(yōu)勢(shì)明顯及機(jī)械化程度較高的大型品牌木門企業(yè)帶來(lái)了更大的機(jī)遇;疊加商品房銷售面積的增長(zhǎng)、二次翻新需求的上升以及精裝修(全裝修)趨勢(shì)的拉動(dòng),我國(guó)木門行業(yè)仍保持著穩(wěn)健增長(zhǎng)的態(tài)勢(shì)。

我國(guó)木門行業(yè)呈現(xiàn)出明顯的區(qū)域性,目前已形成珠三角、長(zhǎng)三角、東北地區(qū)、環(huán)渤海地區(qū)、西南地區(qū)和西北地區(qū)六大區(qū)域性生產(chǎn)基地:由于原材料木材受氣候(如空氣中的含水率等)因素的影響,使得木門生產(chǎn)過(guò)程中工藝與技術(shù)存在一定差異,再加上成品運(yùn)輸過(guò)程中受到氣候的影響,我國(guó)木門行業(yè)呈現(xiàn)出明顯的區(qū)域性;目前全國(guó)地區(qū)形成了珠三角、長(zhǎng)三角、東北地區(qū)、環(huán)渤海地區(qū)、西南地區(qū)和西北地區(qū)六大生產(chǎn)基地。公司所處的長(zhǎng)三角地區(qū)企業(yè)較為集中,生產(chǎn)機(jī)械化程度高,發(fā)展勢(shì)頭強(qiáng)勁。

二、競(jìng)爭(zhēng)格局

我國(guó)木門行業(yè)集中度低,區(qū)域品牌眾多:根據(jù)調(diào)查數(shù)據(jù)顯示,我國(guó)木門行業(yè)市場(chǎng)集中度低(15年夢(mèng)天木門、TATA木門CR2產(chǎn)值占比不到3%);截至17年行業(yè)內(nèi)木門企業(yè)超過(guò)1萬(wàn)家,初步達(dá)到工廠化生產(chǎn)木質(zhì)門的企業(yè)約6000家,具備一定規(guī)模、以機(jī)械化生產(chǎn)為主的企業(yè)超過(guò)3000家,區(qū)域品牌眾多,而全國(guó)性強(qiáng)勢(shì)品牌則較為稀缺。我們認(rèn)為,木門行業(yè)區(qū)域性較強(qiáng)、整體規(guī)模化機(jī)械化程度不高、個(gè)性化需求上升,加之行業(yè)標(biāo)準(zhǔn)相對(duì)缺乏,是造成我國(guó)木門行業(yè)目前集中度低的主要原因。

木門行業(yè)主要企業(yè)介紹

公司 | 區(qū)域 | 簡(jiǎn)介 |

北京闥闥同創(chuàng)工貿(mào) 有限公司 | 環(huán)渤海 | 始建于1999年5月,是致力于居室門研發(fā)、生產(chǎn)、銷售、服務(wù)的專業(yè)企業(yè), 銷售網(wǎng)點(diǎn)覆蓋全國(guó)各大中型城市,近2000家專賣店 |

華鶴集團(tuán)有限公司 | 東北 | 公司成立于1956年,是一家以家具、木門、衣柜制造與銷售為主業(yè)的大型 綜合性現(xiàn)代化企業(yè)集團(tuán),是中國(guó)具有規(guī)模的家具生產(chǎn)和出口基地之一,是中 國(guó)家具與木門行業(yè)的實(shí)力品牌 |

廣東潤(rùn)成創(chuàng)展木業(yè) 有限公司 | 珠三角 | 公司成立于2001年,是一家集設(shè)計(jì)、開(kāi)發(fā)和生產(chǎn)于一體的專業(yè)生產(chǎn)室內(nèi)木 門等裝飾配套產(chǎn)品的大型現(xiàn)代化企業(yè) |

江山歐派門業(yè)股份 有限公司 | 長(zhǎng)三角 | 公司成立于2006年,是一家集研發(fā)、生產(chǎn)、銷售、服務(wù)于一體的專業(yè)木門 制造企業(yè),是木門行業(yè)的首家上市公司 |

浙江夢(mèng)天木業(yè)集團(tuán) 有限公司 | 長(zhǎng)三角 | 成立于1989年,是國(guó)內(nèi)最早研發(fā)、生產(chǎn)、銷售木質(zhì)復(fù)合門的大型現(xiàn)代化企 業(yè)之一,主攻零售業(yè)務(wù),在全國(guó)開(kāi)設(shè)1400多家專賣店 |

重慶星星套裝門有 限責(zé)任公司 | 西南 | 重慶星星套裝門(集團(tuán))有限責(zé)任公司始創(chuàng)于1962年,專注實(shí)木門研發(fā)、 生產(chǎn)、銷售、服務(wù),擁有經(jīng)銷商1200多家,服務(wù)網(wǎng)絡(luò)遍布全國(guó)31個(gè)省,出 口遍及10多個(gè)國(guó)家與地區(qū) |

重慶美心集團(tuán) | 西南 | 美心門是公司旗下的核心產(chǎn)業(yè),2016年公司掛牌新三板,“Mexin美”商標(biāo)為 中國(guó)馳名商標(biāo) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

行業(yè)進(jìn)入壁壘漸高,品牌企業(yè)大有可為:隨著木門行業(yè)壁壘的逐步提升、消費(fèi)者對(duì)木門品質(zhì)要求的提高以及精裝修趨勢(shì)的推動(dòng),行業(yè)集中度有望逐步提升,在此過(guò)程中,龍頭企業(yè)憑借各方面綜合優(yōu)勢(shì)有望實(shí)現(xiàn)市占率的持續(xù)提升。

木門行業(yè)進(jìn)入壁壘逐漸提高

壁壘 | 特點(diǎn) |

銷售渠道壁壘 | 銷售模式的多樣性,對(duì)缺乏必要的銷售渠道和行業(yè)布局的新進(jìn)入 者設(shè)置了較高的行業(yè)壁壘 |

品牌壁壘 | 建立品牌需要長(zhǎng)期開(kāi)拓維護(hù),缺乏為客戶所接受的品牌是新企業(yè) 進(jìn)入木門行業(yè)的一大壁壘 |

技術(shù)和設(shè)計(jì)研發(fā)能力壁 壘 | 標(biāo)準(zhǔn)化、規(guī)模化、自動(dòng)化和環(huán)保化為新進(jìn)入者設(shè)置了較高的技術(shù) 壁壘;對(duì)自主原創(chuàng)設(shè)計(jì)能力的要求形成較高的產(chǎn)品創(chuàng)新設(shè)計(jì)能力 壁壘 |

工程及外貿(mào)大客戶渠道 進(jìn)入壁壘 | 大型工程類及外貿(mào)大客戶會(huì)對(duì)供應(yīng)商的資格進(jìn)行嚴(yán)格篩選,經(jīng)過(guò) 多年的合作和考評(píng)方可建立長(zhǎng)期的戰(zhàn)略合作關(guān)系,對(duì)新進(jìn)入者形 成了較高的壁壘 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

近年來(lái),住宅全(精)裝修呈現(xiàn)出良好的發(fā)展態(tài)勢(shì):《建筑業(yè)發(fā)展“十三五”規(guī)劃》已明確要求,到2020年新開(kāi)工全裝修成品住宅面積達(dá)到30%;另外,各地方政府也出臺(tái)了相應(yīng)的全裝修政策,明確提出全裝修覆蓋率以及努力提高全裝修滲透率。在相關(guān)的政策推動(dòng)下,認(rèn)為未來(lái)住宅全裝修與精裝修化將是大勢(shì)所趨,工程渠道將成為木門行業(yè)增長(zhǎng)的重要驅(qū)動(dòng)力之一。

各部門出臺(tái)多項(xiàng)全(精)裝修政策

年份 | 部門 | 政策簡(jiǎn)介 |

1999 | 建設(shè)部 | 《關(guān)于推進(jìn)住宅產(chǎn)業(yè)現(xiàn)代化提高住宅質(zhì)量的若干意見(jiàn)》,首次提出一 次性裝修概念 |

2002 | 建設(shè)部 | 《商品住宅裝修一次到位實(shí)施細(xì)則》,明確提出了全裝修概念,在全 國(guó)推廣住宅商品房精裝修 |

2011 | 住宅與城鄉(xiāng) 建設(shè)部 | 《建筑業(yè)“十二五”規(guī)劃》提出要鼓勵(lì)和推動(dòng)新建保障性住房和商品住 宅菜單式全裝修交房 |

2013 | 住宅與城鄉(xiāng) 建設(shè)部 | 《商品住宅裝修一次到位實(shí)施細(xì)則》和《商品住宅裝修一次性到位材 料、部品技術(shù)要點(diǎn)》確立開(kāi)發(fā)單位為住宅裝修質(zhì)量的第一責(zé)任人,承 擔(dān)住宅裝修工程質(zhì)量責(zé)任,負(fù)責(zé)相應(yīng)的售后服務(wù) |

2017 | 住宅與城鄉(xiāng) 建設(shè)部 | 《建筑業(yè)“十三五”規(guī)劃》到2020年新開(kāi)工全裝修成品住宅面積達(dá)到 30% |

2018 | 住宅與城鄉(xiāng) 建設(shè)部 | 《關(guān)于加快發(fā)展成品住宅的指導(dǎo)意見(jiàn)》規(guī)定2018年起,省市開(kāi)工建 設(shè)商品住宅,全部要按照成品住宅設(shè)計(jì)建設(shè) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、木門市場(chǎng)發(fā)展空間

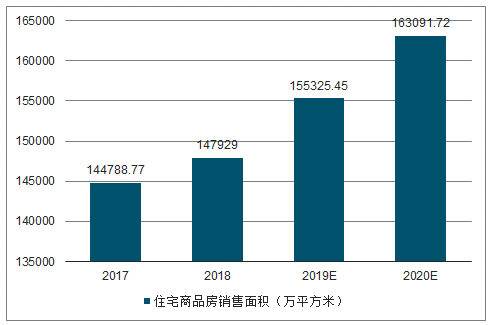

從需求端對(duì)未來(lái)木門行業(yè)的產(chǎn)值進(jìn)行預(yù)測(cè),假設(shè)木門的需求主要來(lái)自于剛建成的住宅商品房、二手房的二次裝修以及辦公樓和商業(yè)營(yíng)業(yè)用房的裝修需要;其中住宅商品房分為全裝修后交付的住宅商品房以及未進(jìn)行全裝修而交付的毛坯房,均采用銷售面積作為原始數(shù)據(jù)進(jìn)行計(jì)算;二手房銷售面積則根據(jù)一線城市及部分二線城市的二手房交易數(shù)據(jù)進(jìn)行估計(jì)。

2017-2020年我國(guó)住宅商品房銷售面積及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017-2020年我國(guó)全裝修住宅商品房銷售套數(shù)及全裝修比例

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

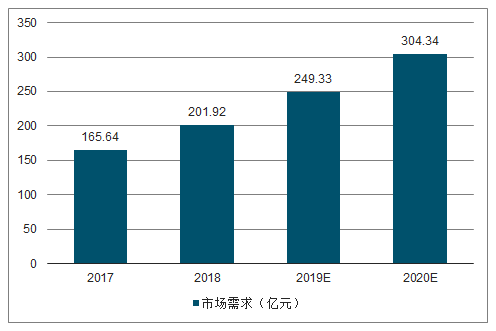

2017-2020年全裝修住宅商品房木門市場(chǎng)需求及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2017-2020年二手房翻修木門市場(chǎng)需求及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

木門行業(yè)是符合我國(guó)國(guó)情的傳統(tǒng)產(chǎn)業(yè),目前仍處于快速發(fā)展時(shí)期,我國(guó)不僅是世界上最大的木門制造中心,同時(shí)也是最大的木門消費(fèi)市場(chǎng)。

我國(guó)木門行業(yè)產(chǎn)值從2005年的240億元增長(zhǎng)至2017年的1370億元,每年以新增100億元左右的規(guī)模高速發(fā)展,是建材行業(yè)增長(zhǎng)速度最快的行業(yè)之一。我國(guó)平均每年城鎮(zhèn)化率提高一個(gè)百分點(diǎn),就新增城鎮(zhèn)人口超過(guò)1千萬(wàn)人,從而帶來(lái)規(guī)模龐大的建設(shè)工程和消費(fèi)需求。

國(guó)內(nèi)木門行業(yè)經(jīng)過(guò)十余年的發(fā)展,已初步從過(guò)去小規(guī)模分散的作坊式生產(chǎn),轉(zhuǎn)變?yōu)橐?guī)模化、品牌化、集成化發(fā)展,并形成了產(chǎn)業(yè)集群。目前全國(guó)主要有六大木門生產(chǎn)基地:珠三角、長(zhǎng)三角、東北地區(qū)、環(huán)渤海地區(qū)、西南地區(qū)和西北地區(qū)。木門企業(yè)的區(qū)域集群,有利于降低企業(yè)的生產(chǎn)成本和交換成本,形成規(guī)模經(jīng)濟(jì)效益和范圍經(jīng)濟(jì),促進(jìn)行業(yè)標(biāo)準(zhǔn)化并提升企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力。

隨著行業(yè)內(nèi)領(lǐng)先企業(yè)的規(guī)模不斷擴(kuò)大,未來(lái)將產(chǎn)生一批規(guī)模大、機(jī)械化程度高的大型木門生產(chǎn)企業(yè),木門行業(yè)領(lǐng)軍企業(yè)的市場(chǎng)占有率將得到提高,行業(yè)集中度得到加強(qiáng)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)木門行業(yè)市場(chǎng)深度評(píng)估及未來(lái)發(fā)展趨勢(shì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)木門行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告

《2026-2032年中國(guó)木門行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告》共十三章,包含2021-2025年木門行業(yè)重點(diǎn)企業(yè),2026-2032年中國(guó)木門行業(yè)投資分析,2026-2032年木門行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)木門行業(yè)全景分析:行業(yè)規(guī)模化發(fā)展,市場(chǎng)集中度有望持續(xù)提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國(guó)木門行業(yè)市場(chǎng)規(guī)模及重點(diǎn)企業(yè)對(duì)比分析:歐派家居優(yōu)勢(shì)明顯[圖]](http://img.chyxx.com/2021/11/L9104AX963_m.jpg?x-oss-process=style/w320)