一、概況

互聯(lián)網(wǎng)電視又稱OTTTV,以電視機為顯示終端,經(jīng)國家廣電行政部門批準的互聯(lián)網(wǎng)電視內(nèi)容服務平臺和集成服務平臺,通過公共互聯(lián)網(wǎng)傳輸分發(fā),向家庭用戶提供視頻點播等多種服務。

二、互聯(lián)網(wǎng)電視產(chǎn)業(yè)鏈及播控、盈利模式

互聯(lián)網(wǎng)電視產(chǎn)業(yè)鏈主要包括內(nèi)容提供、內(nèi)容服務、集成服務、傳輸分發(fā)等環(huán)節(jié)。我國互聯(lián)網(wǎng)電視行業(yè)采取“集成服務+內(nèi)容服務”管理模式,且實行牌照準入模式。牌照方成為產(chǎn)業(yè)鏈上下游實現(xiàn)業(yè)務合作的必要連接點。互聯(lián)網(wǎng)電視節(jié)目需經(jīng)廣電總局批準設(shè)立的互聯(lián)網(wǎng)電視內(nèi)容服務平臺和集成服務平臺后,才能通過公共互聯(lián)網(wǎng)傳輸分發(fā)至終端用戶;互聯(lián)網(wǎng)電視集成服務機構(gòu)和內(nèi)容服務機構(gòu)需要取得相應的業(yè)務牌照。

內(nèi)容提供方:包括影視劇、新聞綜藝、體育賽事等視頻內(nèi)容以及游戲、在線教育等綜合服務內(nèi)容,主要來自于中央及各省市廣播電視臺、視頻網(wǎng)站、內(nèi)容分銷商、游戲等服務運營商,涉及傳統(tǒng)內(nèi)容及網(wǎng)生內(nèi)容。

內(nèi)容服務平臺運營方及集成服務平臺運營方:廣電總局已經(jīng)發(fā)放的互聯(lián)網(wǎng)電視服務相關(guān)牌照分為兩類,互聯(lián)網(wǎng)電視內(nèi)容服務許可和互聯(lián)網(wǎng)電視集成服務許可。廣電總局已經(jīng)發(fā)放16張互聯(lián)網(wǎng)電視內(nèi)容服務牌照和7張互聯(lián)網(wǎng)電視集成服務牌照,在實際運行中,一般為牌照持證機構(gòu)授權(quán)其控制的企業(yè)運營相關(guān)業(yè)務平臺。

運輸分發(fā)運營方:互聯(lián)網(wǎng)電視通過公共互聯(lián)網(wǎng)傳輸,主要由公共互聯(lián)網(wǎng)接入服務運營商和內(nèi)容分發(fā)運營商提供。互聯(lián)網(wǎng)接入服務運營商包括電信運營商及有線網(wǎng)絡(luò)運營商。

終端設(shè)備提供方:互聯(lián)網(wǎng)電視一體機及互聯(lián)網(wǎng)電視機頂盒硬件設(shè)備制造廠商。互聯(lián)網(wǎng)電視接受終端為互聯(lián)網(wǎng)電視一體機和互聯(lián)網(wǎng)電視機頂盒,互聯(lián)網(wǎng)電視機機頂盒連接普通電視后即具備了互聯(lián)網(wǎng)電視一體機的功能,終端設(shè)備將內(nèi)容最終呈現(xiàn)給用戶。

盈利模式:終端用戶對內(nèi)容服務付費及廣告構(gòu)成主要的收入來源,主要由內(nèi)容提供方及服務平臺運營方分成。廣告分為內(nèi)容層及系統(tǒng)層廣告,包括貼片、中插、開機廣告等。部分互聯(lián)網(wǎng)平臺運營商業(yè)務向上游延伸,進行互聯(lián)網(wǎng)電視一體機和互聯(lián)網(wǎng)電視機頂盒等硬件設(shè)備的研發(fā)、生產(chǎn)和銷售,通過向用戶銷售硬件設(shè)備獲取收入。

互聯(lián)網(wǎng)電視內(nèi)容服務牌照

持證機構(gòu)名稱 | 經(jīng)授權(quán)開展互聯(lián)網(wǎng)電視內(nèi)容服務業(yè)務 的公司 |

中國網(wǎng)絡(luò)電視臺 | 未來電視有限公司 |

上海廣播電視臺 | 東方明珠新媒體股份有限公司 |

浙江電視臺和杭州市廣播 電視臺(聯(lián)合開辦) | 華數(shù)傳媒網(wǎng)絡(luò)有限公司 |

廣東廣播電視臺 | 廣東南方新媒體股份有限公司 |

湖南廣播電視臺 | 湖南快樂陽光互動娛樂傳媒有限公司 |

中國國際廣播電臺 | 國廣東方網(wǎng)絡(luò)(北京)有限公司 |

中央人民廣播電臺 | 銀河互聯(lián)網(wǎng)電視有限公司 |

江蘇電視臺 | 銀河互聯(lián)網(wǎng)電視有限公司 |

國家廣播電影電視總局電 影衛(wèi)星頻道節(jié)目制作中心 | - |

湖北廣播電視臺 | - |

城市聯(lián)合網(wǎng)絡(luò)電視臺 | - |

山東電視臺 | 山東廣電新媒體有限責任公司 |

北京廣播電視臺 | 北京歌華有線電視網(wǎng)絡(luò)股份有限公司 |

云南廣播電視臺 | - |

重慶網(wǎng)絡(luò)廣播電視臺 | 重慶廣電數(shù)字傳媒股份有限公司 |

貴州廣播電視臺 | - |

數(shù)據(jù)來源:公開資料整理

互聯(lián)網(wǎng)電視集成服務牌照

持證機構(gòu)名稱 | 經(jīng)授權(quán)開展互聯(lián)網(wǎng)電視集成服務業(yè)務的公司 |

中國網(wǎng)絡(luò)電視臺 | 未來電視有限公司 |

上海廣播電視臺 | 東方明珠新媒體股份有限公司 |

浙江電視臺和杭州 市廣播電視臺 | 華數(shù)傳媒網(wǎng)絡(luò)有限公司 |

廣東廣播電視臺 | 廣東南方新媒體股份有限公司 |

湖南廣播電視臺 | 湖南快樂陽光互動娛樂傳媒有限公司 |

中國國際廣播電臺 | 國廣東方網(wǎng)絡(luò)(北京)有限公司 |

中央人民廣播電臺 | 銀河互聯(lián)網(wǎng)電視有限公司 |

數(shù)據(jù)來源:公開資料整理

三、用戶規(guī)模及滲透率

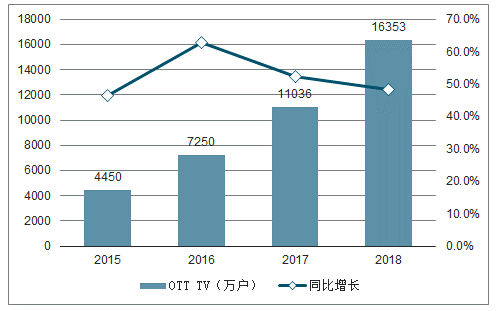

16-18年末,我國互聯(lián)網(wǎng)電視用戶數(shù)(激活的OTT機頂盒終端用戶)分別為7250萬戶、11036.2萬戶和16352.8萬戶,近三年CAGR達50.19%。

2015-2018年互聯(lián)網(wǎng)電視用戶規(guī)模及增長

數(shù)據(jù)來源:公開資料整理

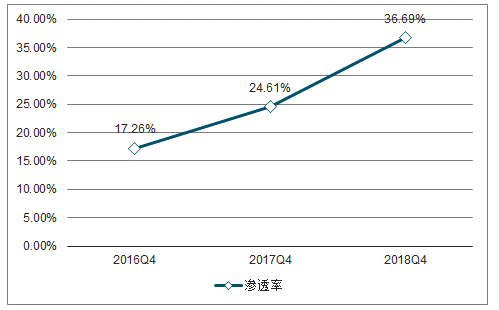

中國OTTTV家庭電視收視滲透率

數(shù)據(jù)來源:公開資料整理

四、競爭格局

互聯(lián)網(wǎng)電視滲透率快速提升,18年末互聯(lián)網(wǎng)電視滲透率超過IPTV,在中國家庭電視收視格局中位列第二。目前有線電視仍是我國居民家庭的主要收視方式,但收視份額呈下降趨勢;IPTV用戶和互聯(lián)網(wǎng)電視用戶快速增長,衛(wèi)星直播電視用戶平穩(wěn)增長。18年末,我國互聯(lián)網(wǎng)寬帶接入用戶總數(shù)達40,738萬戶,滲透率為40.14%,仍處于較低水平。根據(jù)我國家庭平均規(guī)模3.12人計算,互聯(lián)網(wǎng)電視滲透率36.69%,滲透率有望繼續(xù)提升,預計互聯(lián)網(wǎng)電視用戶將保持增長。

五、行業(yè)發(fā)展現(xiàn)狀及趨勢

BAT通過與牌照方、終端設(shè)備生產(chǎn)商合作,三大媒體(愛奇藝、騰訊、優(yōu)酷)在用戶規(guī)模及活躍度上具有領(lǐng)先地位,穩(wěn)定居于第一梯隊;芒果TV、云視聽MoreTV組成第二梯隊,與CIBN聚體育拉開明顯差距;頭部領(lǐng)域具有明顯內(nèi)容門檻。

根據(jù)調(diào)查數(shù)據(jù)顯示,18H1三大媒體智能電視覆蓋量均超過50%,騰訊云視聽在launcher預裝覆蓋率高,優(yōu)酷酷喵在App覆蓋率最高。18年末OTT端直播、點播媒體日活Top10整體排位穩(wěn)定,Top3媒體愛奇藝(銀河奇異果)、騰訊(云視聽極光)、優(yōu)酷(CIBN酷喵影視)在18年末日活均超千萬,且與第四名拉開明顯差距。

18年12月,銀河奇異果在OTT端日均活躍終端數(shù)為1914萬臺,環(huán)比提升3.4%;云視聽極光日均活躍終端數(shù)為1648萬臺,環(huán)比提升0.5%;CIBN酷喵影視日均活躍終端數(shù)1321萬臺,環(huán)比提升1.3%;芒果TV日均活躍終端數(shù)461萬臺,環(huán)比下降0.9%。

BAT在互聯(lián)網(wǎng)電視行業(yè)產(chǎn)業(yè)鏈布局

- | 騰訊 | 百度 | 阿里巴巴 |

牌 照 | 未來電視、南方 新媒體 | GITV-通過愛奇藝聯(lián)合 入股銀河互聯(lián)網(wǎng)電視 | 華數(shù)TV、環(huán)球網(wǎng)視 |

內(nèi) 容 | 騰訊視頻 | 愛奇藝 | 優(yōu)酷 |

硬 件 | 企鵝TV,入股酷 開、雷鳥 | 入股酷開、極米,與創(chuàng) 維戰(zhàn)略合作 | 阿里盒子、天貓魔盒、 入股海爾 |

數(shù)據(jù)來源:公開資料整理

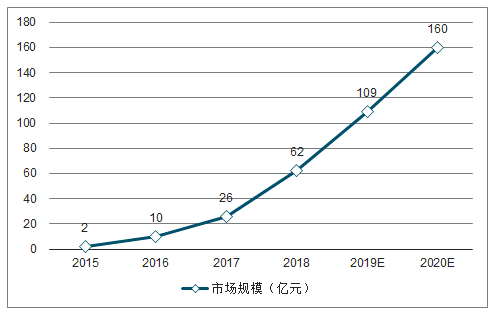

互聯(lián)網(wǎng)電視行業(yè)廣告收入增長顯著。根據(jù)北京市鑫海威信息中心主辦,國家工業(yè)信息安全發(fā)展研究中心、中國廣告協(xié)會指導的“2018年度OTT行業(yè)發(fā)展趨勢研討會”發(fā)布的《2018年度OTT行業(yè)發(fā)展趨勢分析報告》,預計19年OTT廣告市場規(guī)模達109億(YoY+75.81%)。互聯(lián)網(wǎng)電視行業(yè)廣告中,系統(tǒng)層廣告主要為開機廣告,設(shè)備保有量決定系統(tǒng)層廣告市場規(guī)模;內(nèi)容層廣告包括貼片、中插、植入等多類型廣告,未來增長空間較大。

2015-2020年互聯(lián)網(wǎng)電視行業(yè)廣告市場規(guī)模及預測

數(shù)據(jù)來源:公開資料整理

互聯(lián)網(wǎng)電視行業(yè)付費率存在較大提升空間,用戶付費意愿的提升將推動行業(yè)規(guī)模。

2018年OTTTV單用戶收入水平(元)

- | 新媒股份 | 華數(shù)傳媒 | 華數(shù)傳媒 |

IPTV單用戶收入 | 32.39 | - | 41.54 |

OTTTV單用戶收入 | 0.45 | 小于7.12 | 10.71 |

數(shù)據(jù)來源:公開資料整理

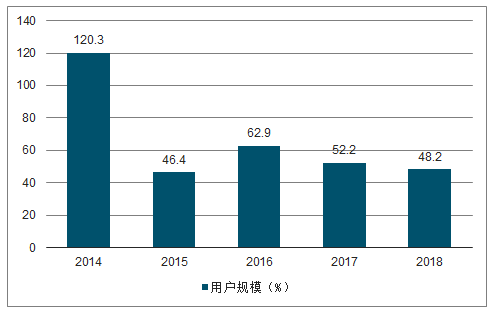

根據(jù)中國廣電歷年發(fā)布的《中國有線電視行業(yè)發(fā)展報告》的數(shù)據(jù)顯示,2014-2018年中國OTT電視用戶規(guī)模增速均在46%以上,可見我國OTT電視用戶規(guī)模維持著高速擴張的態(tài)勢。

2014-2018年中國OTT電視用戶規(guī)模發(fā)展趨勢

數(shù)據(jù)來源:公開資料整理

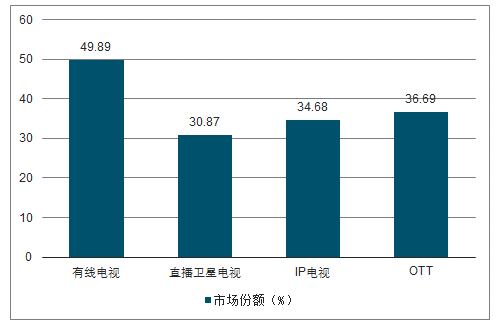

從近兩年我國不同類型電視的用戶市場份額角度來看,高用戶增速下我國OTT用戶市場份額由2017年的24.61%提高到2018年的36.69%,市場份額排名超過直播衛(wèi)星電視和IP電視,躍升至第二。

2018年中國不同類型電視市場份額

數(shù)據(jù)來源:公開資料整理

從新媒體運營商的角度來看,在OTT業(yè)務中主要收入來源包括用戶付費分成以及廣告收入分成。用戶付費方面,未來推動用戶付費率提升的方式將包括:通過連續(xù)包月上線,線上+線下銷售等方式積極拓展會員規(guī)模;并且像云視聽極光、銀河奇異果、CIBN酷喵影視以及芒果TV等頭部內(nèi)容APP都推出了四屏共享會員;對用戶精細化運營,拓展會員收入渠道,如為會員推薦各種優(yōu)惠活動,促進超級用戶的消費轉(zhuǎn)化方式;與垂直類應用、電商平臺等進行會員促銷信息宣傳,打通用戶到流量的場景鏈接。隨著大屏端內(nèi)容逐漸豐富,用戶粘性將逐漸提高,大屏端的付費率將會持續(xù)提升。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國OTT廣告行業(yè)市場發(fā)展模式調(diào)研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國3D電視行業(yè)市場供需態(tài)勢及前景戰(zhàn)略研判報告

《2026-2032年中國3D電視行業(yè)市場供需態(tài)勢及前景戰(zhàn)略研判報告》共十章,包含中國3D電視行業(yè)上市企業(yè)競爭指標對比分析,2026-2032年中國3D電視業(yè)投資機會與風險分析,2026-2032年中國3D電視行業(yè)發(fā)展趨勢預測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢