一、概況

IPTV即交互式電視,以電視機為顯示終端,經國家廣電行政部門批準的集成播控平臺,通過電信運營商虛擬專網傳輸,具備直播、點播、時移、回看等功能。

IPTV(網絡協議電視,InternetProtocolTelevision),即通過互聯網協議來提供包括電視節目在內的多種數字媒體服務。IPTV產業鏈包括內容提供方、內容運營商、內容集成播控平臺、電信系運營商、終端設備供應商及IPTV用戶。

IPTV產業鏈包括內容提供、集成播控、信號傳輸等環節,由內容提供方、牌照持有方、平臺運營方以及傳輸系統運營方、終端用戶及終端設備提供方構成。內容提供方包括中央及各省市廣播電視臺、影視劇制作企業以及媒體版權內容、游戲、在線社交、在線教育等服務的運營商。傳輸系統運營方主要是中國電信、中國移動及中國聯通。終端設備包括IPTV機頂盒和IPTV電視,提供方即設備制造商。

二、發展歷程

從發展歷程來看,我國IPTV產業經歷了萌芽、破冰、曲折、博弈、拐點、圖變以及融合階段幾個階段。2004年,我國網絡及市場現狀以及國外IPTV市場如火如荼發展的刺激作用,使得IPTV成為被國內電信運營商所矚目的拉動ARPU值的新興力量,IPTV業務于2004年在中國市場萌芽。

隨著2005年中國第一張IPTV牌照的正式頒發,中國IPTV業務正式破冰。2006年,中國IPTV產業面臨著市場和政策的多重考驗,發展較為曲折,且呈現出中國電信一家獨大,區域發展極度不平衡的局面。

2008年,IPTV用戶總數從年初的120萬增加到260萬,增速明顯,而中國電信的IPTV用戶更是從51萬擴張到180萬,并形成上海、江蘇、廣東三箭齊發,中國IPTV產業迎來發展拐點。2009-2012年是中國電信企業戰略轉型的關鍵三年,也是從市場導入到成長階段進行規模化運營的關鍵三年,中國電信強勢推進IPTV,并在2012年9月與中國聯通一起獲得IPTV傳輸服務牌照。2013年以來,中國IPTV進入融合階段,行業市場規模得到迅速擴展。2013年,隨著OTT的全面爆發,IPTV開始向高清和智能演進。

三、現狀

我國IPTV行業實行兩級播控平臺的架構,中央設立IPTV集成播控總平臺,由中央電視臺負責;各省設立IPTV集成播控分平臺,由省級電視臺負責。IPTV集成播控總平臺將全國性內容平臺的節目信號集成后統一傳送至各分平臺,IPTV集成播控分平臺與本省IPTV傳輸系統規范對接,將總平臺傳來的節目信號與本省的節目信號集成,經一個統一的接口接入本省IPTV傳輸系統。

我國IPTV行業實行牌照管理制度,IPTV服務相關牌照分為三類:全國IPTV集成播控服務許可、全國IPTV內容服務許可和各省IPTV集成播控服務許可。

IPTV牌照持有方及平臺運營方

牌照 | 持證機構 | 集成播控平臺授權運營情況 |

全國IPTV集成播控服務 | 中央電視臺 | 中央電視臺授權愛上傳媒運營中央IPTV集成播控總平臺 |

全國IPTV內容服務 | 中央電視臺 | - |

全國IPTV內容服務 | 上海廣播電視臺 | - |

省級IPTV集成播控服務 | 廣東廣播電視臺 | 廣東廣播電視臺授權南方新媒體運營廣東IPTV集成播控分平臺 |

省級IPTV集成播控服務 | 湖南廣播電視臺 | 湖南廣播電視臺授權快樂陽光運營湖南IPTV集成播控分平臺 |

省級IPTV集成播控服務 | 重慶網絡廣播電視臺 | 重慶網絡廣播電視臺授權重數傳媒運營重慶IPTV集成播控分平臺 |

省級IPTV集成播控服務 | 遼寧廣播電視臺 | - |

數據來源:公開資料整理

在三網融合的推廣下,廣電系播控平臺與電信運營商合作,IPTV與寬帶業務打包模式快速提升用戶數及IPTV滲透率。我國IPTV行業發展經歷三個階段。

第一階段為市場導入期(2005年-2009年),05年廣電總局向原上海文廣新聞傳媒集團發放國內首張IPTV集成播控運營牌照。06年5月,中央電視臺獲得國內第二張IPTV牌照,由下屬公司央視國際網絡有限公司專門運營。

第二階段為市場培育期(2010年-2014年),伴隨《關于印發<推進三網融合總體方案的通知>》和《關于三網融合試點工作有關問題的通知》文件的先后出臺,廣電總局推出《關于三網融合試點區域IPTV集成播控平臺建設有關問題的通知》,IPTV行業進入制度時代。隨后,中國電信、中國聯通開始在三網融合試點城市進行IPTV平臺建設。2014年,IPTV用戶數達3363.6萬戶。

第三階段為2005年至今的快速發展期,三網融合進入全面推廣階段,IPTV業務擴大到全國范圍。

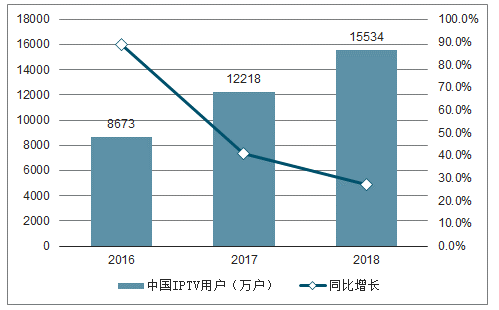

根據調查數據顯示,16-18年IPTV用戶數年均復合增長率33.83%;至截至18年末,我國IPTV用戶數為15534萬戶(YoY+27.1%)。根據17年末,我國家庭平均規模3.12人,人口總數13.9億人(不含港澳臺)為基數,我國IPTV市場率滲透率34.87%(YoY+7.45pct)。IPTV行業用戶數及滲透率持續。

我國IPTV用戶及同比增長

數據來源:公開資料整理

四、省內人口規模及經濟發展優勢

由于IPTV業務實行中央及各省兩級播控架構,省內人口規模直接影響IPTV業務發展空間。

2018年人口前十大省份

數據來源:公開資料整理

經濟發展程度較高的區域,IPTV平臺建設更為高效,轉變以傳統有線網絡電視收視為主導的格局更為快,可實現IPTV滲透程度更高;且在點播付費等增值業務上,具有更大發展優勢。

廣東省經濟發展快速,在人口前十大省份中GDP位列第一,人均GDP亦處于較高水平。18年廣東省GDP達9.73萬億元,在人口前十大省份中位列第一;人均GDP為8.57萬元,在人口前十大省份中位列第三。

2018年人口前十大省份GDP

數據來源:公開資料整理

五、IPTV用戶數及滲透率

根據2018年末廣東省全省常住人口11346萬人,我國家庭平均規模3.12人測算,滲透率40.56%,高于全國IPTV市場滲透率。伴隨IPTV業務持續推廣,用戶數及滲透率有望繼續提升。

電信運營商主要利用其網上營業廳、實體營業廳、掌上營業廳和服務熱線等渠道,采取單獨或與其寬帶等業務組成套餐的方式向終端用戶進行業務推廣。

IPTV業務收入與基礎業務收入保持較高,一致性,主要來自于用戶數增長;18年IPTV收入增長56.5%,IPTV基礎業務收入增長48.61%,IPTV用戶數增長53.29%。

據統計數據顯示,2010年中國IPTV用戶規模僅僅達750萬戶。之后呈現出爆發式增長態勢。2012年中國IPTV用戶規模突破2000萬戶。到了2016年中國IPTV用戶規模達到8673萬戶,同比增長89%。截止至2017年中國IPTV用戶規模增長至突破1億戶,達到了12218萬戶,同比增長40.9%。根據工信部發布的《2018年中國通信業統計公報》顯示,在扎實推進IPTV、物聯網及智慧家庭等新業務下,2018年末我國IPTV用戶數量上年末增長27.1%,全年凈增3316萬戶,達到15534萬戶。

IPTV具有互動化、綜合化、個性化、人性化四個業務特點,其中能實現真正意義上的互動與提供娛樂、通信等綜合解決方案是IPTV最顯著的特點。

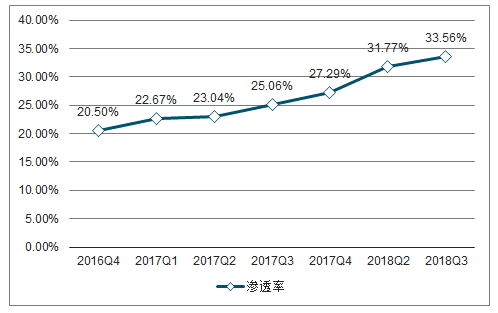

IPTV區別于傳統有線電視的優點成為其大受歡迎的重要原因。根據廣電總局數據顯示,2016年以來,我國IPTV用戶在電視用戶中的占比逐步提高,2018年第三季度IPTV用戶凈增733萬戶,環比增長5.15%,用戶總量突破1.5億戶,收視滲透率達到了33.56%。

2016-2018年Q3我國IPTV收視滲透率

數據來源:公開資料整理

六、行業發展前景

在不同市場,IPTV面臨的主要競爭者不同。目前用戶視頻收視渠道主要分為四大類:IPTV、DVB(有線數字電視)、OTT(互聯網電視)及在線視頻,其中大屏端包括IPTV、DVB、OTT三類。IPTV與DVB及IPTV與OTT、在線視頻分別在不同市場進行競爭。基礎服務市場的核心為電視頻道直播,OTT因政策受限不能提供直播功能,在該市場上與IPTV不存在直接競爭關系;增值服務市場的核心為影視、動漫、游戲、教育、體育等互動增值內容,OTT、在線視頻是IPTV的強大競爭對手。

1、IPTV在競爭中具有較為明顯優勢

在功能層面,IPTV與DVB均提供電視頻道直播與互動點播等增值服務,屬于同質化競爭,但是電信系大力推廣IPTV業務,且移動成功拿到IPTV運營牌照,其龐大通訊、寬帶用戶是潛在IPTV用戶來源;同時在價格層面,電信系大力推廣IPTV業務,實行降費、寬帶加裝IPTV等促銷手段,相較有線電視具有較大優勢。在帶寬層面,IPTV傳輸網絡為電線寬帶網,相對有線電視網絡具有帶寬優勢,“提速降費”政策推動下電信寬帶網帶寬預計將進一步提高,IPTV相對有線電視的帶寬優勢將擴大。

與OTT和在線視頻相比,在用戶質量上,IPTV用戶流量獲取成本低、穩定性高、規模大,存在明顯競爭優勢。不同于OTT、在線視頻通過高投入搶占用戶資源,IPTV用戶的轉化基礎為巨大寬帶剛需用戶,一經轉化將成為優質用戶資源,具備較高價值挖掘潛力。

2、IPTV用戶數量保持穩定增長

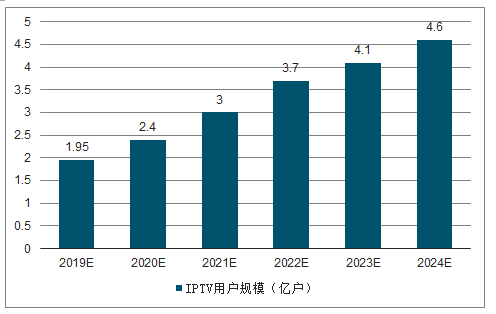

電信巨頭全面布局IPTV業務預計將發揮“鯰魚效應”,打破IPTV、DVB、OTT及在線視頻四大視聽渠道競爭生態格局,或將激發廣電系業務變革及活力。目前有線電視用戶規模天花板已經出現,隨著我國寬帶中國建設的不斷推進,IPTV用戶規模高速發展趨勢已較為確定,預計有線電視用戶將持續轉化為IPTV用戶,預計到2024年用戶規模將達到4.6億戶。

2019-2024年中國IPTV用戶規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國IPTV運營行業市場全景調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國3D電視行業市場供需態勢及前景戰略研判報告

《2026-2032年中國3D電視行業市場供需態勢及前景戰略研判報告》共十章,包含中國3D電視行業上市企業競爭指標對比分析,2026-2032年中國3D電視業投資機會與風險分析,2026-2032年中國3D電視行業發展趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢