1水泥行業需求:基建有望反彈,房建預計放緩

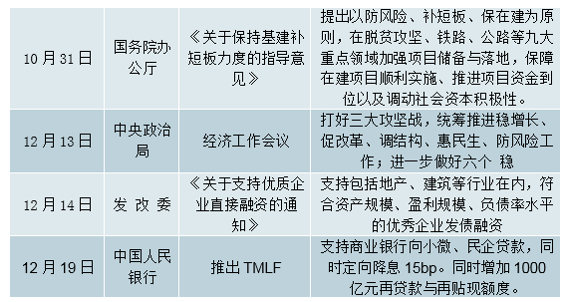

基建需求2018年下滑明顯,2019年大概率觸底反彈:水泥行業2019年需求基本保持平穩。按照基建、房建、農村建設來分析水泥下游需求。基建投資2018年因電力投資放緩以及非標和城投債等資金缺位,下滑較為明顯。2018年7月份以來,政策層面利好頻現,政府多次召開工作會議和新聞發布會提振基建補短板,具體措施包括地方專項債提速,重點項目推介,定向降準,定向降息,放松建筑企業發債融資等等,加快重點基建項目審批落地,增加儲備項目庫等,政策支持力度不斷加大。參照以往基建周期,融資改善與訂單落地往往在政策轉向2-3個季度以后,因此對水泥板塊需求的拉動預計將在2019年二季度后真正體現。

2018年以來基建增速向下

數據來源:公開資料整理

業績落地滯后與融資與訂單

數據來源:公開資料整理

7月份以來主要的政策轉向措施

數據來源:公開資料整理

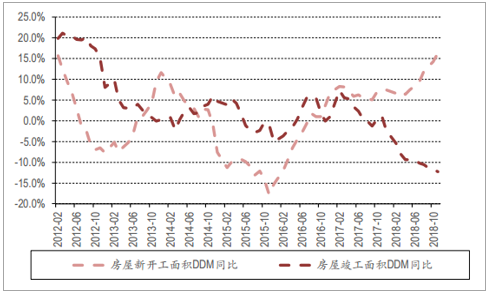

房建需求2018年旺盛,2019年有下滑預期:房地產行業對水泥的需求主要反映為新開工面積增速。2018年以來,房地產領域新開工面積持續走高,而竣工面積超預期走低,主要原因為房企資金趨緊,在銷售走低的情況下,大部分房企搶開工搶預售以提升回款。當前房地產行業政策面依然未有明顯的寬松跡象,銷售難言回升,企業拿地持續探底,在存量項目開發逐步減少后,新開工面積下降是大概率事件。當前房地產行業的主要關注點在于政策面是否存在轉向的可能,按照歷史周期來看,基建政策面周期曾經與地產政策面周期共振,當前經濟下行壓力加大,當基建補短板對經濟的托底作用不及預期后,存在地產政策面寬松的可能性。若地產政策面寬松,預計將在2019年底至2020年新開工增速持續回升,對水泥行業需求重新形成支撐。

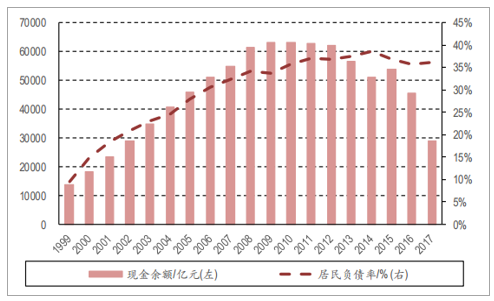

房地產信托收益率持續攀升

數據來源:公開資料整理

新開工增速超預期提升

數據來源:公開資料整理

居民購房需求難有釋放預期

數據來源:公開資料整理

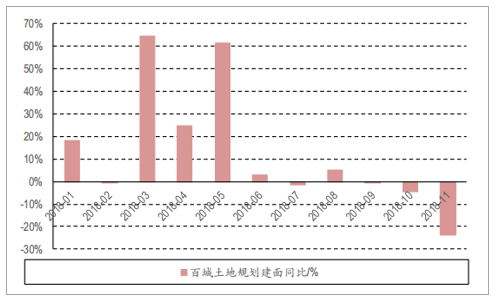

房地產企業拿地下滑明顯

數據來源:公開資料整理

本輪基建補短板是托底,政策舉措不同于以往大水漫灌的貨幣寬松:我們以農戶融資額月度數據來衡量農村固定資產投資情況,2018年農戶投資有所下降,預計對水泥行業需求拉動將有所減少。把地產、基建、農戶投資三大下游需求和并分析,2018年全年水泥需求穩中有降,與水泥行業供給趨勢相同。但是水泥行業供給縮減更為明顯,導致全年價格高企。未來基建與地產仍將是影響水泥行業需求的主要變量。

東南地區投資需求較為旺盛,人口流動依然是主要因素:對區域數據分析,我們采用固定資產投資完成額的月度數據來反映不同區域對水泥需求的情況。整體來看,東南區域投資續期依然比較旺盛,華東、華南、華中、西南區域投資續期依然可以保持正增長。華北、東北與西北地區投資續期均為負增長。其中華東、華南投資額基數相對較高,西南地區投資需求增速較高。我們認為投資需求與人口流動有較大的相關性,東南地區人口密度較大,經濟較為發達,當前對外來人口依然有較大吸引力。具體到廣東、浙江、江蘇、湖北、四川、上海、重慶等省市依然是重點人口流入區,投資需求旺盛,自然對水泥的需求較多。

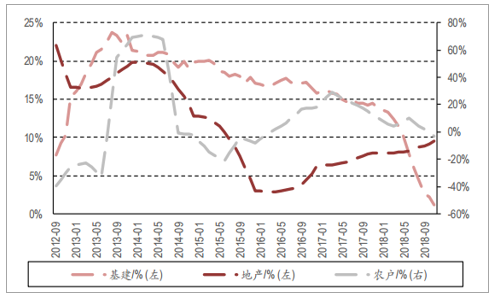

三大下游需求分化

數據來源:公開資料整理

東南地區投資需求較為旺盛

數據來源:公開資料整理

2水泥行業供給:限產不放松,供需依然緊平衡

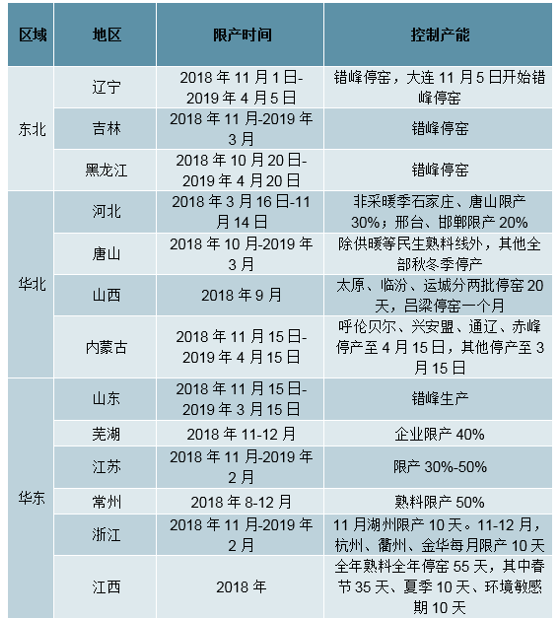

水泥限產加速,四季度價格加速提升:2017年底以來,水泥行業開始錯峰停窯,導致行業供給收縮。我們認為由于錯峰停窯的存在,水泥產量出現人為的減少,產量不在能反映行業的需求,而更能夠反映行業的供給水平。因此我們用下游投資情況反映行業需求,以產量反映行業供給情況。三季度以來,市場出現了限產放松的傳聞,主要針對上游大宗商品行業,但事實上對于水泥行業并未出現明顯的放松限產的舉措,反而四季度因為華東地區進博會等原因出現較大規模的限產,力度加大,加上施工旺季,導致華東水泥產品價格加速提升。

全國水泥錯峰停窯情況一覽

數據來源:公開資料整理

在限產環境下,市場的主要定價因素是需求的變動:從水泥行業限產演化階段來看,當前水泥市場已經從2017年初逐步由自由競爭演變為2017年底協同競爭定價以至2018年限產定價,市場供給量趨于穩定,需求彈性較大。在供給相對穩定的情況下,市場價格的主要決定因素是需求。市場擔憂限產放松,放松情況或與經濟下行壓力有關:當前市場的主要擔憂是水泥限產放松,一旦水泥限產放松,則以需求定價的限產價格的形成機制將不復存在。2018年四季度,東北地區已經出現限產邊際放松的傾向,但是未來限產放松力度有賴于經濟下行壓力釋放情況。如果經濟下行壓力低于預期,則限產邊際放松的力度有可能相對較小。

北方限產更為嚴重

數據來源:公開資料整理

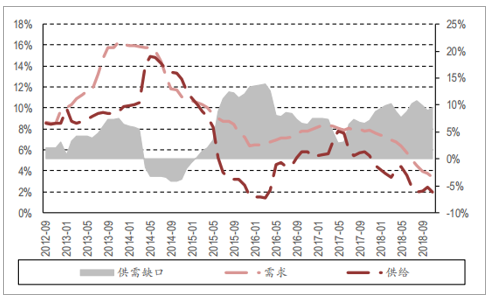

供需缺口依然較高

數據來源:公開資料整理

水泥行業區域限產情況與當地需求情況有較大關系:分區域來看,以水泥生產同比增速代表行業供給。不同區域供給增速有所分化。北方地區與需求較差,供給側限產力度執行相對較大。至2018年11月份,華北地區產量同比減少1576%,東北地區同比減少2999%,西北地區同比減少1418%。而同期華東地區產量同比減少463%,華中產量減少821%,華南產量增加176%,西南產量增加331%。產量的減少情況與需求的變化情況相關性較大。供需缺口處于歷史高位,價格依然有支撐因素:以基建、地產、農戶投資需求代表水泥產品需求,以水泥產量代表行業供給。縱向來看,當前的供需缺口處于歷史較高水平,價格依然存在較大支撐。

3、行業盈利能力保持高位水平

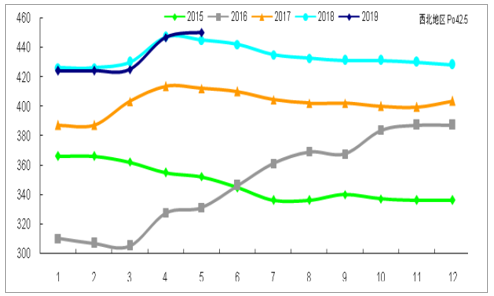

2016年至今水泥產品價格逐年提升。2017年4季度南部地區旺季,需求環比改善,同期由于環保趨嚴供給收縮,水泥價格在一個季度內上漲幅度巨大。2018年一季度春節因素淡季,加之出現進口熟料沖擊,沿江熟料價格降至最低330元/噸,但行業整體水泥和熟料價格降幅有限。其后,價格水平持續提升,12月我國高標PO425水泥價格(不含稅)均價3961元/噸,達到歷史最高水平。進入2019年受一季度春節淡季影響,熟料和水泥價格再次走低(沿江熟料價格降至最低360元/噸),但高于2018年同期水平,二季度最新國內高標PO425水泥價格(不含稅)均價3713元/噸,年內累計同比漲幅52%。

PO425水泥價格(不含稅)平均價格圖譜一覽(元/噸)

數據來源:公開資料整理

當前,分區域水泥價格(含稅)由高向低依次排列為:華東區域(5040元/噸)、華北區域(4675元/噸)、東南區域(4567元/噸)、中南區域(4450元/噸)、西北區域(4500元/噸)、西南區域(4300元/噸)、東北區域(3413元/噸)。具體情況可參見下表。

分區域當前高標號PO425水泥含稅價格單位:元/噸

數據來源:公開資料整理

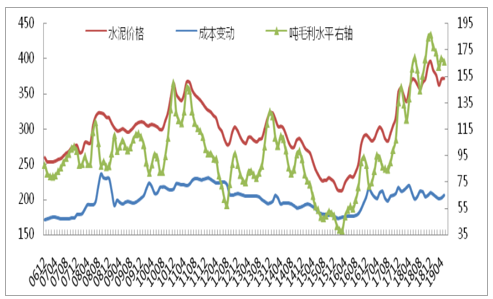

16-18年企業盈利能力持續提升。近一年來成本端煤炭價格高位震蕩,整體平穩,水泥價格達到歷史高位,我們建立的“水泥產品單位價格、成本、噸毛利變動圖譜”顯示2018年的水泥產品模擬盈利能力已為歷史最優水平。2019年行業盈利能力將繼續保持較高水平。

水泥產品單位價格(不含稅)、成本、噸毛利變動圖譜(成本滯后2月)-更新至19年5月(元/噸)

數據來源:公開資料整理

4、水泥價格關鍵指標2019年下半年預判

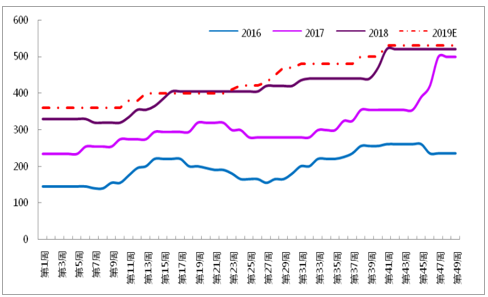

水泥產品銷售有區域半徑,我國水泥行業劃分為七個區域,雖各自區域季節特征、競合程度等等方面都有各自特點,但客觀來說,華東區域產品價格漲跌變化已成為行業標桿區域。華東區域水泥價格漲跌變化的錨定器在泛長江流域的沿江熟料價格。

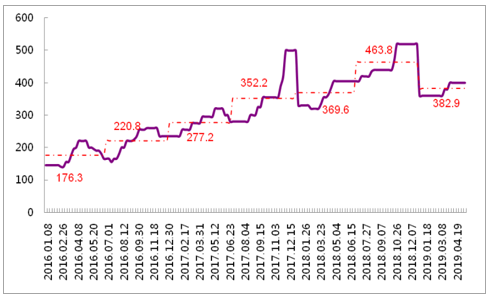

2016年至今泛長江流域沿江熟料價格逐年提升,對華東和中南區域的水泥價格提供了基礎支持。并且對比歷史上沿江熟料價格的波動變化,近兩年里沿江熟料價格的季節性波動特征趨緩,表明在位企業行業自律能力增強,進退有據。

結合前文對行業供求格局的分析以及近幾年沿江熟料價格波動趨緩的特點,我們預判沿江熟料2019年價格運行如圖所示,2019年沿江熟料全年均價將高于2018年,并且相比2018年沿江熟料的價格差,呈現旺季較好,淡季穩定的特點。

2016年至今泛長江流域沿江熟料價格運行圖譜單位:元/

數據來源:公開資料整理

泛長江流域沿江熟料價格運行規律及2019年下半年預判

數據來源:公開資料整理

受益于南部地區水泥行業高景氣,北方地區,特別是華北和西北區域,水泥行業景氣度同樣有所回升,冬儲水泥價格上漲、企業熟料外運量增加和基建重點工程項目推進等因素,均有不斷改善并提升北方企業的盈利能力。

華北水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

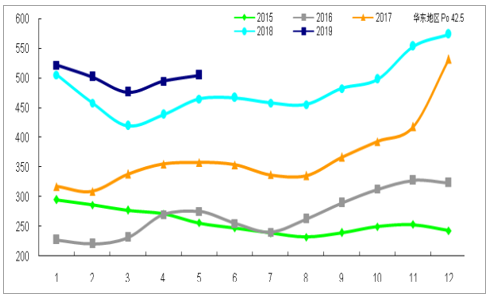

華東水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

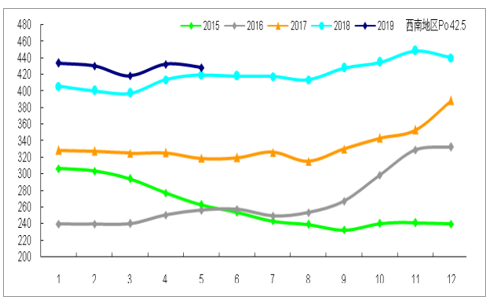

西南水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

中南水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

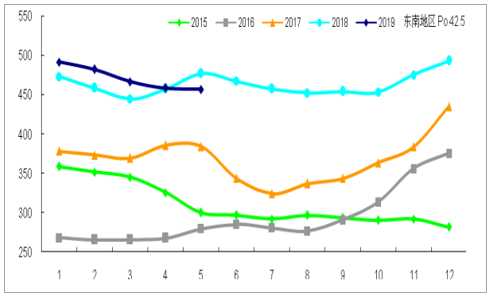

東南水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

西北水泥價格年內分月度運行情況單位:元/噸

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國水泥熟料行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢