一、健康險發展階段及背景

1995年以重疾險為代表的商業健康險進入中國保險市場。但由于我國國民經濟尚處于發展階段,國民保險意識不強,保險滲透率低,商業健康險一直作為附加產品出售,屬于壽險產品的配角。2013年,原保監會出臺《中國人身保險業重大疾病經驗發生率表》,奠定健康險數據基礎及監管規范。2014年“新國十條”出臺《關于加快發展商業健康保險的若干意見》,商業健康險正式被納入國家發展戰略規劃,成為完善社會責任體系中的一部分。隨著中國國民保險保障意識加強,對于自身健康保障的需求崛起,健康險保費收入開始快速增長,配角終于開始逆襲。

但我國健康險發展相較于發達國家,仍處于入門階段。健康險產品代表仍聚焦于重疾險、醫療險,致使保險公司盈利方式遭受考驗,護理保險及失能收入損失保險的空白,以及健康險產品高度同質化都導致了健康險供需不匹配。未來,健康險期盼著不斷的產品革新。

二、健康險分類

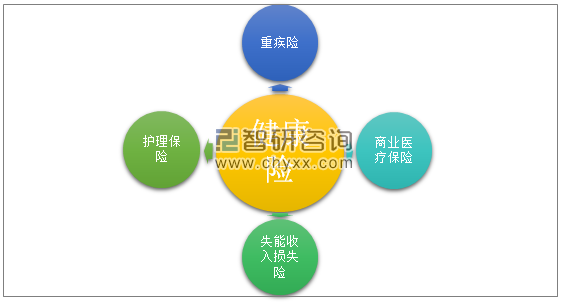

健康險作為人身保險中健康風險預防的重要險種,包括:重疾保險、醫療保險、失能收入損失保險以及護理保險,四大險種承擔了居民健康各階段的不同功能,互為補充。目前我國的健康險類型較為單一,以重疾險及醫療險為主。

健康險分類示意圖

資料來源:智研咨詢整理

健康保險分類及概述

類型 | 簡析 |

重疾險 | 當被保險人在保險期間內發生保險合同約定的疾病、達到約定的疾病狀態或實施了約定的手術時給付保險金的健康保險產品。重大疾病保險的根本目的是為病情嚴重、花費巨大的疾病治療提供經濟支持 |

商業醫療保險 | 當投保人發生合同約定的醫療行為后,為被保險人接受診療期間的醫療費用支出提供保障的保險;商業醫療保險是政府支出的基本醫療保險及補充醫療保險(企業支付)之外的商業保險,在報銷比例、治療項目、受保藥品等因素打破基本醫保限制,對于所有超過基本醫療保險及企業補充保險的費用支出進行補充 |

失能收入損失保險 | 當保險人發生合同約定的疾病或者意外傷害導致工作能力喪失時,保險公司提供一定時期的保險金,以預防收入減少或者收入中斷的風險,該類保險產品在成熟保險市場較為普遍,例如美國、英國等國家,大部分為雇主針對雇員進行投保,作為社會保障體系的重要組成部分,有效保障雇員利益,以及降低雇主的勞動成本 |

護理保險 | 當保險人在喪失日常生活能力、年老患病或者身故時,側重于提供護理保障和經濟補償的保險。六項基本生活活動中確認喪失三項或三項以上定義為喪失日常生活能力。六項基本生活活動包括:穿衣、移動、行動、如廁、進食以及洗澡。 |

資料來源:公開資料整理

三、健康保險發展因素

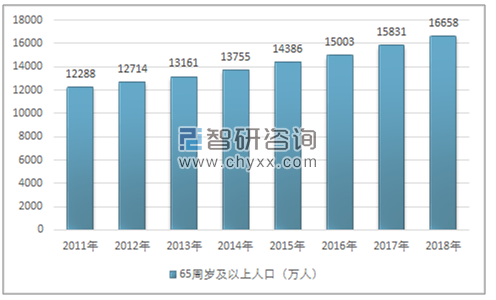

1、人口老齡化背景下,醫療和健康支出增加

2018年中國。65歲及以上人口逐年增加,人口紅利逐漸消失,這意味著人口老齡化的高峰即將到來和創造價值的勞動力減少。根據1956年聯合國發布的《人口老齡化及其社會經濟后果》確定的劃分標準,一個國家或地區65歲以上老年人口數量占總人口比重超過7%以上的,可以確立該國家或地區進入人口老齡化。中國在2005年65歲以上老年人口比例已經超過10%,并且呈現逐年上升趨勢。中國社會已進入比較嚴重的老齡化階段。從撫養比來看,中國老齡人口撫養比在近十年來攀升,而同期少兒負擔比下降,未來勞動力增長下降,中國面臨較大的養老壓力及勞動人口下降的壓力。老齡化趨勢意味著未來面臨更大的醫療和健康支出,健康醫療保障需求迫切。

2011-2018年我國65周歲及以上人口分布情況

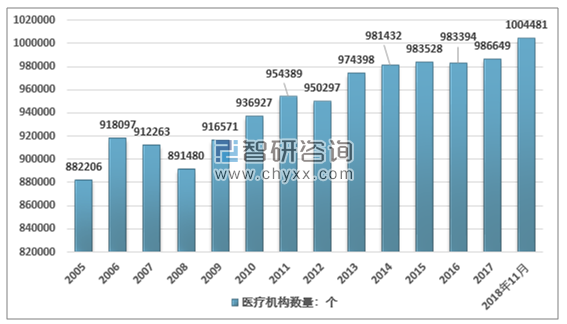

2、醫療次均門診費用及人均住院費用均有上漲,居民看病成本進一步加重

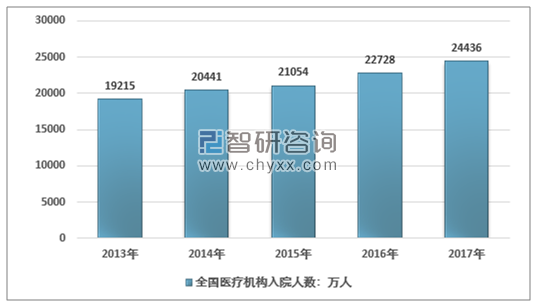

截至2017年底,全國醫療機構總數達986649個,比上年增加3,255個。其中,醫院31056所,基層醫療衛生機構933,024所,專業公共衛生機構19896所。與上年相比,醫院數量增加1916個,基層醫療衛生機構增加6,506個,專業公共衛生機構減少4,970個(由于機構功能調整和資源整合,計劃生育技術服務機構數量減少4,965個)。

2005-2018年11月我國醫療機構數量走勢圖

資料來源:衛生部

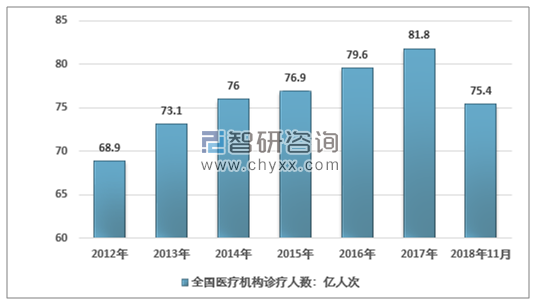

根據《2018年中國商業健康保險發展指數報告》數據顯示,2017年全國醫療衛生機構總診療人數達81.8億人次,居民住院人數達2.4億人,環比上一年增加0.1億人,同比增長4.3%。居民就診人數及住院人數呈逐年上升趨勢。同時醫院次均門診費用增加,2016年醫院次均門診費用245.5元,同比增長5.0%;人均住院費用為8604.7元,同比增長4.1%;日均住院費用914.8元,同比增長為6.1%。

2012-2018年11全國醫療機構診療人次

資料來源:衛生部

2012-2017年全國醫療衛生機構住院人數統計圖

資料來源:衛生部

醫療次均門診費用及人均住院費用均有上漲,居民看病成本進一步加重。相較于其他發達國家,我國基本醫療保障體系仍在改革階段,個人醫療費用支出比例較高。根據WTO2015年的統計數據顯示,中國的個人醫療費用支出占總醫療費用的支出比例為35.0%,英國、德國及美國個人支出比例分別為14.8%、12.5%、11.1%。我國居民健康保障仍有很大的上升空間,急需商業健康險填充空白。

三、健康險發展現狀

商業健康險是我國基本醫療體系下的重要組成部分,也是我國多層次醫療體系的關鍵部署領域。隨著老齡化人口結構的改變、醫療費用支出的增加以及健康保險意識的不斷提升,對于健康險的需求不斷增加。自2013年以來,中國健康險進入高增長階段,增速呈現遞增態勢,占壽險保費比重也在不斷增加。

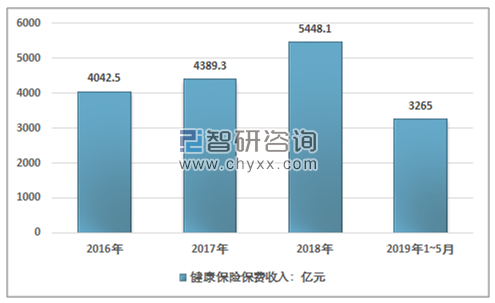

智研咨詢發布的《2019-2025年中國健康險行業市場監測及未來前景預測報告》顯示:健康險原保險保費收入由2014年的1,587.2億元增長至2018年的5,448.1億元

2016-2019年1~5月中國健康保險原保費收入情況

資料來源:智研咨詢整理

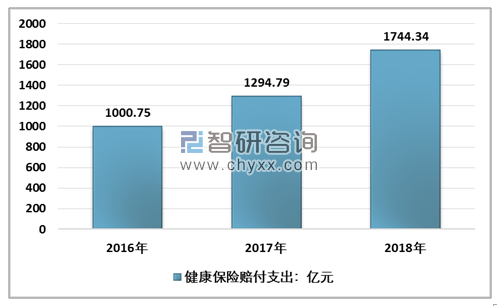

2016-2018年中國健康保險賠付支出情況

資料來源:智研咨詢整理

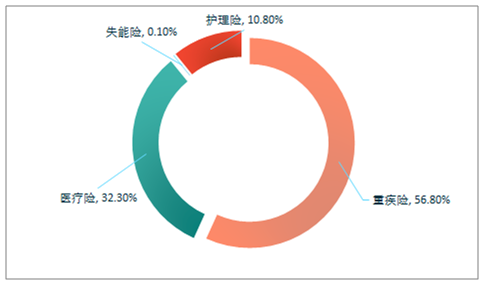

中國健康險當前以重疾險為主,保單費收入占比約為56.8%,其次為醫療險,保單費收入占比為32.3%。與此同時,目前我國壽險公司與專業健康險公司業務并沒有實質區別,中國健康市場仍處于初期發展階段。

2018年中國健康險細分險種占比

資料來源:公開資料整理

2018年全國各地區健康險保費收入情況表

地區 | 健康險收入:萬元 |

全國合計 | 54481260.62 |

集團、總公司本級 | 7545.39 |

北京 | 3159007.75 |

天津 | 720798.51 |

河北 | 2458485.94 |

遼寧 | 1095633.19 |

大連 | 385177.25 |

上海 | 2156148.78 |

江蘇 | 3950365.19 |

浙江 | 2369211.24 |

寧波 | 276828.51 |

福建 | 1413690.47 |

廈門 | 282253.53 |

山東 | 4016078.72 |

青島 | 729643.38 |

廣東 | 4795659.66 |

深圳 | 1685711.42 |

海南 | 229948.5 |

山西 | 1082502.31 |

吉林 | 965504.76 |

黑龍江 | 1487406.69 |

安徽 | 1628268.78 |

江西 | 1137111.26 |

河南 | 3691666.69 |

湖北 | 2382804.6 |

湖南 | 1892425.47 |

重慶 | 1305407.8 |

四川 | 2598939.08 |

貴州 | 575785.51 |

云南 | 913337.51 |

西藏 | 34395 |

陜西 | 1146725.72 |

甘肅 | 569760.29 |

青海 | 133532.5 |

寧夏 | 306073.12 |

新疆 | 962559.51 |

內蒙古 | 994651.26 |

廣西 | 940215.32 |

資料來源:保監會、智研咨詢整理

四、健康險集中度較高,產品創新伊始

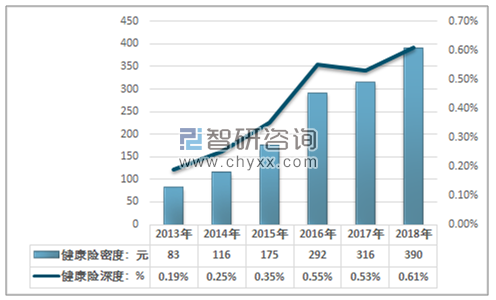

盡管近年來中國商業健康險原保費收入快速增長,但健康險占保險行業總保費比例較低,2018年占人身壽險行業保費收入僅為20.0%。截至2018年底,人均健康險保費支出(保費密度)為390元,保險消費收入占比(保險深度)僅為0.6%。發達國家主要為私人自主投保模式,以商業健康險保障為主。相較于成熟市場,中國的健康險市場發展空間巨大。

2013-2018年中國健康險密度及深度

資料來源:公開資料整理

健康險產品仍以醫療險、短期險產品居多;保險公司針對個人提供豐富的健康險管理服務,以導醫服務、重疾綠色通道為主,但健康配套服務覆蓋仍顯不足,已購客戶對健康險服務體驗不充分,對產品及服務的認知仍有待提高。

五、上市險企健康險保費收入加速提升

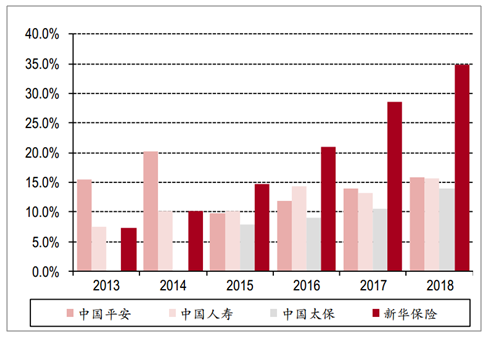

自2013年至2018年,上市險企健康險保費收入加速提升。2018年,中國平安、中國人壽、中國太保以及新華保險健康險保費收入分別為901.0億元、836.1億元、330.1億元以及425.7億元,同比增速分別為36.1%、23.5%、59.9%以及36.2%,健康險占總保費比例分別為15.8%、15.6%、14.0%以及34.8%。中國平安、中國人壽以及新華保險6年間健康險復合增長率分別為53.8%、22.5%以及33.1%。中國太保4年間復合增長率為37.1%。

上市險企健康險保費收入

資料來源:公開資料整理

上市險企健康險保費占比

資料來源:公開資料整理

健康險在中國保險市場內仍有很多領域有待拓展。健康險發展從原有單一著力于長期重疾險及短期醫療險,轉化為醫療服務、保險產品、健康管理等整個產業鏈條,更加定制化、智能化及個性化發展。

六、健康險發展前景

近年來,健康險發展迅速,從保費收入增長及市場規模都在持續增加中。隨著老齡化加速、收入水平提高等外部因素驅動,以及內在對于保險保障意識的加強,商業健康險市場還將持續擴大。近期監管重啟修改重疾發生率表,編制第二套重大疾病發生率表進行趨勢研究,編制包括重/中/輕細分維度、重疾死亡比例表以及生存率表的修改,預計將會直接對于重疾險定價產生影響。未來健康險產品根據重疾發生率表調整也需要產品變革,對比曾經大熱的保險藍海-車險市場,如何避免下一個健康險由于市場過度競爭、同質化嚴重等因素造成紅海競爭,尋求健康長期發展,尋求破局之道尤為重要。健康險未來發展主要關注以下幾點:

1)清晰的戰略定位:未來公司發展健康險需要塑造清晰的公司戰略定位,以新華保險為例,依靠專項重疾險在細分市場形成優勢,擺脫同質化競爭;

2)科技布局,彎道超車:健康險產品開發依賴于以科技創新為主的基礎投入,如何有效的做到保險科技賦能、保險產品創新、通過線上線下平臺互動達到拓寬獲客、醫療服務體系的整體搭建,才能在創新領域上彎道超車;

3)自主渠道拓展,強化客戶粘著力:重疾險側重于代理人渠道開發、期交保費,對于客戶的黏著性有很強的增稠能力;醫療險短期獲客能力強,如何強化對于現有客戶的再開發,以及做強自主渠道能力,最大程度獲客留客也成為健康險發展之重;

4)產品創新擴保障:在健康險產品創新方面,需要不斷拓展保障范圍。例如:百萬醫療產品的創造,填補了市場空白,使得消費者以較低的價格享受到中高端醫療產品的保障;“微醫保.住院醫療”保險在提供一般疾病及意外醫療保險金外,還將100種重大疾病納入保障范圍,且降低重大疾病免賠額至零元。各種創新型產品的創造,都提高了健康險保障范圍、推動商業健康險高速增長方面起到了積極的作用。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告

《2026-2032年中國健康險行業市場發展現狀及競爭格局預測報告》共九章,包含中國健康險重點區域發展潛力分析,中國健康險行業領先企業經營情況分析,中國健康險行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國健康險市場需求旺盛,健康險業務保費收入增長明顯,成為中國保險賠付支出增長最快的險種之一[圖]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中國健康險市場發展概括及未來展望:我國健康險的保險密度和保險深度與國外成熟市場存較大差距 [圖]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中國健康險科技行業發展趨勢分析預測:未來發展空間大[圖]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中國健康險發展規模、新形勢下中國健康險的發展及普惠式健康險的未來發展建議分析[圖]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)