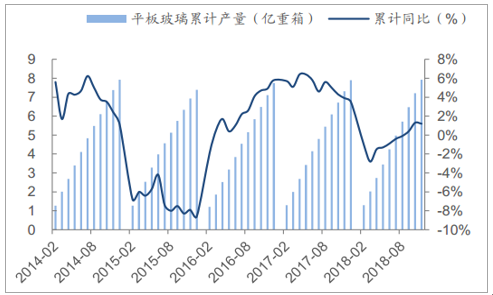

需求端:2018年以來(lái),受下游房地產(chǎn)市場(chǎng)持續(xù)降溫影響,房地產(chǎn)銷量增速下滑明顯,工程進(jìn)度持續(xù)偏緩,同時(shí)汽車及出口增量有限且占比較小,玻璃需求整體表現(xiàn)平平,旺季表現(xiàn)不及預(yù)期。1-11月,全國(guó)平板玻璃產(chǎn)量為792億重箱,同比增長(zhǎng)12%,增速較1-10月下降01個(gè)百分點(diǎn)。

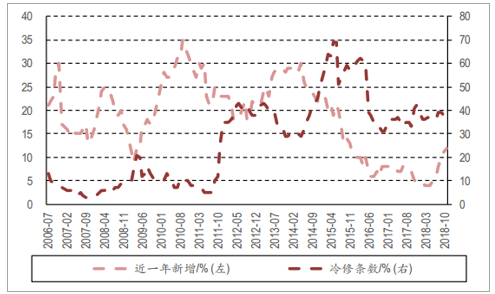

供給端:受2016年以來(lái)行業(yè)盈利較好疊加高額冷修成本影響,玻璃企業(yè)產(chǎn)能復(fù)產(chǎn)和新線投產(chǎn)的積極性明顯提高,同時(shí)部分到期生產(chǎn)線推遲冷修的意愿提升,導(dǎo)致年內(nèi)企業(yè)復(fù)產(chǎn)數(shù)量過(guò)多而冷修停產(chǎn)數(shù)量不足,產(chǎn)能縮減低于預(yù)期。2018年1月至11月中旬,點(diǎn)火復(fù)產(chǎn)的玻璃生產(chǎn)線共18條,增加產(chǎn)能約7446萬(wàn)重量箱;新建玻璃生產(chǎn)線5條,增加產(chǎn)能約1710萬(wàn)重量箱;冷修的玻璃生產(chǎn)線14條,減少產(chǎn)能約4890萬(wàn)重量箱;凈增加生產(chǎn)線9條,凈增加產(chǎn)能約4266萬(wàn)重量箱。截至11月底,全國(guó)浮法玻璃在產(chǎn)產(chǎn)能931億重箱,同比增加4597萬(wàn)重箱。

環(huán)保嚴(yán)控帶來(lái)的產(chǎn)能抑制也是影響供給端的重要因素。2018年以來(lái),環(huán)保政策持續(xù)趨緊態(tài)勢(shì),因環(huán)保問(wèn)題被關(guān)停的生產(chǎn)線不在少數(shù);4月《邢臺(tái)市2018年大氣污染綜合治理工作方案》發(fā)布,要求“未取得排污許可證的一律不得生產(chǎn),

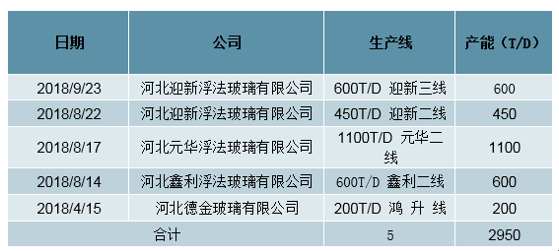

在產(chǎn)企業(yè)全年限產(chǎn)15%以上,壓減玻璃產(chǎn)能250萬(wàn)重量箱”。據(jù)統(tǒng)計(jì),2018年以來(lái)沙河地區(qū)因環(huán)保因素陸續(xù)停產(chǎn)了5條生產(chǎn)線,日熔量合計(jì)2950噸(2017年11月,沙河因排污許可證關(guān)停9條玻璃生產(chǎn)線,日熔量合計(jì)6200噸)。但環(huán)保政策影響下的產(chǎn)能減少并不意味著玻璃行業(yè)真正進(jìn)入了減產(chǎn)周期,除非行業(yè)生存環(huán)境急劇惡化,考慮到目前沙河在產(chǎn)生產(chǎn)線在環(huán)保方面基本都已達(dá)標(biāo),尤其在環(huán)保“非一刀切”的背景下,后續(xù)因環(huán)保因素關(guān)停的壓力有望逐步減輕,階段性改善供需的作用也將趨于弱化。

玻璃產(chǎn)量總體表現(xiàn)平平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年全年,平板玻璃產(chǎn)能不斷提升,提升的原因一個(gè)是2018年部分生產(chǎn)線冷修復(fù)產(chǎn)有所增加,另一個(gè)原因是2016-2017年玻璃價(jià)格高企改善了企業(yè)盈利,部分企業(yè)加大投資,產(chǎn)能于2018年落地導(dǎo)致。總體來(lái)看,玻璃產(chǎn)能在2018年有明顯的提升,是導(dǎo)致平板玻璃價(jià)格2018年回調(diào)的最主要因素。

近期產(chǎn)能持續(xù)提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

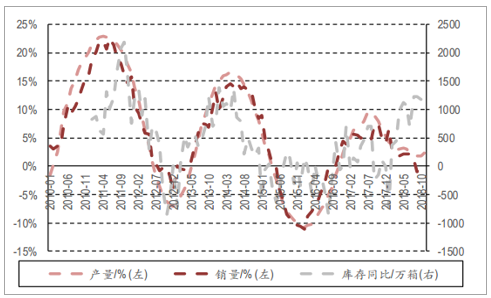

當(dāng)前行業(yè)尚處于被動(dòng)加庫(kù)存階段

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年以來(lái)沙河地區(qū)部分玻璃生產(chǎn)線因環(huán)保因素停產(chǎn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

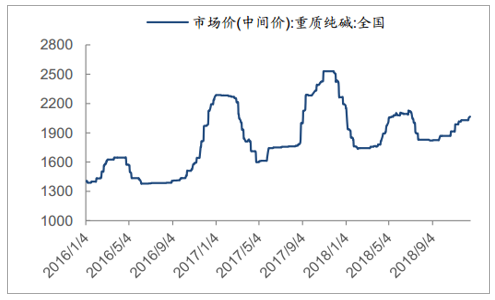

成本端:受環(huán)保限產(chǎn)和集體檢修影響,今年純堿市場(chǎng)實(shí)際投產(chǎn)產(chǎn)能偏少,整體供給受限,同時(shí)玻璃產(chǎn)能上升提升純堿需求,純堿價(jià)格總體保持相對(duì)高位,并呈現(xiàn)階段性震蕩上行趨勢(shì),玻璃-純堿重油價(jià)格差持續(xù)收窄,企業(yè)盈利承壓明顯。

2016年以來(lái)純堿價(jià)格走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃-純堿重油價(jià)格差持續(xù)收窄

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

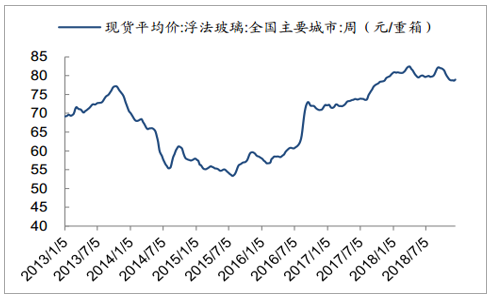

盡管供需格局漸進(jìn)式走弱,2018年以來(lái)浮法玻璃均價(jià)維持較好,整體走勢(shì)相對(duì)平穩(wěn),庫(kù)存階段性承壓,總體維持近年平均水平,9月以來(lái)受下游需求不及預(yù)期,玻璃價(jià)格開(kāi)始下滑調(diào)整,呈現(xiàn)逐步回落態(tài)勢(shì)。截至12月14日,全國(guó)主要城市浮法玻璃現(xiàn)貨平均價(jià)為7906元/重箱,年初至今玻璃均價(jià)較2017年仍有上漲,生產(chǎn)商庫(kù)存為3119重箱,較去年同期增加42重箱。

2018年玻璃現(xiàn)貨價(jià)格走勢(shì)相對(duì)平穩(wěn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年下半年玻璃期貨價(jià)格持續(xù)回調(diào)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

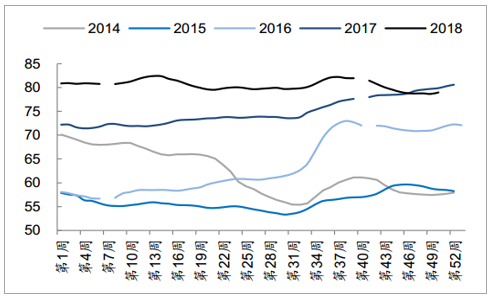

玻璃價(jià)格維持歷史高位

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

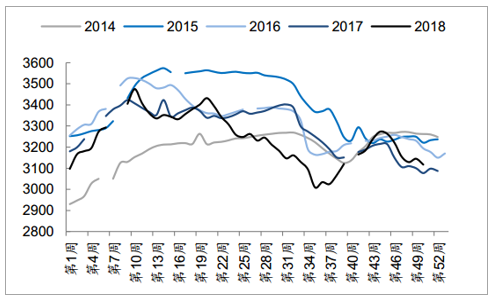

浮法玻璃生產(chǎn)線庫(kù)存處于近年平均水平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

行業(yè)運(yùn)行低于預(yù)期,企業(yè)盈利高位承壓

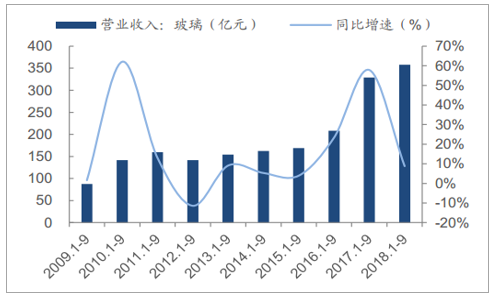

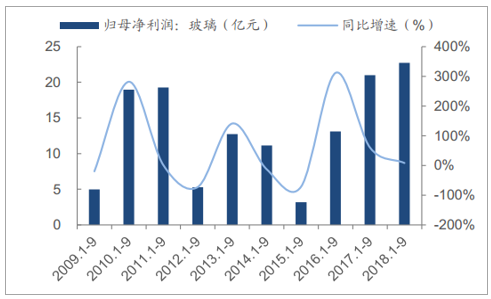

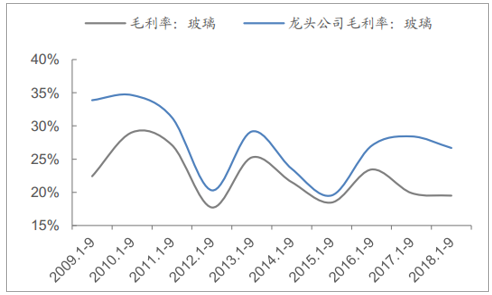

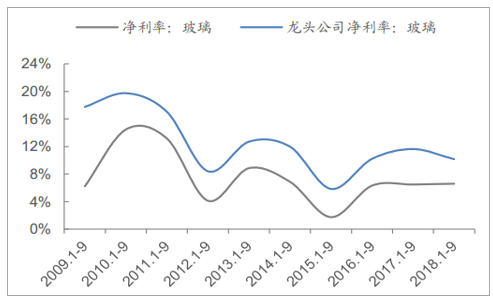

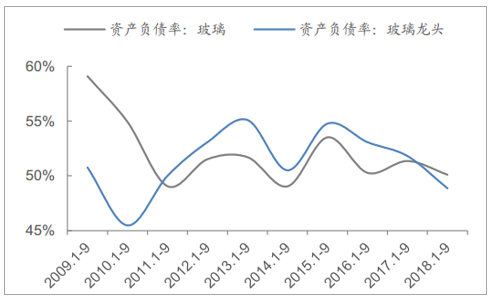

行業(yè)運(yùn)行低于預(yù)期,收入、盈利增速放緩,盈利能力、現(xiàn)金流承壓。截至三季度末,我們統(tǒng)計(jì)的10家玻璃板塊上市公司共實(shí)現(xiàn)營(yíng)業(yè)收入3578億元,同比增長(zhǎng)88%,收入增速大幅放緩,實(shí)現(xiàn)歸母凈利潤(rùn)227億元,同比增長(zhǎng)82%,盈利增幅繼續(xù)收窄;毛利率和凈利率分別為195%和66%,盈利能力總體持平,但龍頭企業(yè)優(yōu)勢(shì)明顯;實(shí)現(xiàn)經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流354億元,同比下滑228%;平均資產(chǎn)負(fù)債率為501%,較上年同期下降12個(gè)百分點(diǎn)。

玻璃企業(yè)營(yíng)業(yè)收入增速大幅放緩

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃企業(yè)歸母凈利潤(rùn)增速繼續(xù)收窄

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃企業(yè)毛利率總體持平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃企業(yè)凈利率總體持平

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃企業(yè)經(jīng)營(yíng)活動(dòng)現(xiàn)金流承壓

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

玻璃企業(yè)資產(chǎn)負(fù)債率繼續(xù)降低

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

峰回路轉(zhuǎn),再均衡可期

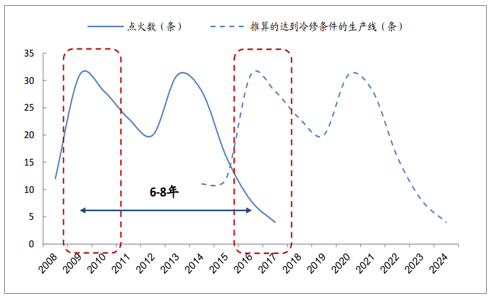

冷修周期邏輯依舊存在,2019年玻璃行業(yè)不必過(guò)分悲觀

年初以來(lái),玻璃板塊股價(jià)承壓明顯,主因?qū)ο掠蔚禺a(chǎn)需求的悲觀和對(duì)供給持續(xù)預(yù)期偏高的悲觀,而玻璃冷修周期的邏輯依舊存在。目前約43條浮法玻璃生產(chǎn)線到期或存在放水停產(chǎn)冷修的計(jì)劃,約占在產(chǎn)產(chǎn)能17%左右。11月以來(lái)玻璃行業(yè)生產(chǎn)線已開(kāi)始密集進(jìn)入放水冷修,與前期新建和冷修復(fù)產(chǎn)生產(chǎn)線陸續(xù)點(diǎn)火的情況形成鮮明對(duì)比,2019年仍有較多生產(chǎn)線具有冷修停產(chǎn)預(yù)期。若2019年上半年因需求承壓使行業(yè)供求階段失衡,同時(shí)原材料及環(huán)保成本變動(dòng)可能導(dǎo)致企業(yè)盈利進(jìn)一步壓縮,則玻璃行業(yè)有望出現(xiàn)到期生產(chǎn)線密集停產(chǎn)冷修的局面,從而帶來(lái)供給端的明顯收縮,使行業(yè)實(shí)現(xiàn)再均衡。因此,對(duì)行業(yè)潛在的下行空間不必過(guò)分擔(dān)憂,結(jié)合前文分析地產(chǎn)產(chǎn)業(yè)鏈的需求或許不用過(guò)分悲觀,玻璃行業(yè)的運(yùn)行或許也不會(huì)那么差。

2009年前后點(diǎn)火投產(chǎn)的玻璃生產(chǎn)線將在近兩年冷修停產(chǎn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018年11月以來(lái)玻璃行業(yè)密集放水冷修

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

行業(yè)未來(lái)發(fā)展方向依舊清晰

(1)環(huán)保大趨勢(shì)仍在,節(jié)能減排是主基調(diào)

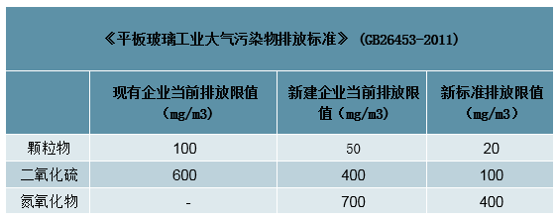

2018年以來(lái),藍(lán)天保衛(wèi)戰(zhàn)持續(xù)縱深推進(jìn),環(huán)保政策再次密集出臺(tái),能耗和環(huán)保達(dá)標(biāo)排放成為企業(yè)要達(dá)到的一項(xiàng)基本要求,重點(diǎn)地區(qū)紛紛實(shí)施更嚴(yán)苛的超低排放限值。排放標(biāo)準(zhǔn)進(jìn)一步大幅趨嚴(yán),超低排放已然成為一種趨勢(shì),對(duì)于標(biāo)準(zhǔn)的執(zhí)行和監(jiān)督也越來(lái)越嚴(yán)格。

玻璃作為高能耗、高排放和資源依賴型的產(chǎn)業(yè),面臨日益趨緊和深度的節(jié)能減排約束,玻璃行業(yè)的超低排放是大勢(shì)所趨。根據(jù)環(huán)保部“2+26”城市平板玻璃排放限值要求,自2018年6月1日起,排放標(biāo)準(zhǔn)為顆粒物20mg/m3、二氧化硫100mg/m3、氮氧化物400mg/m3,分別較此前的排放指標(biāo)要下降60%、75%、43%。

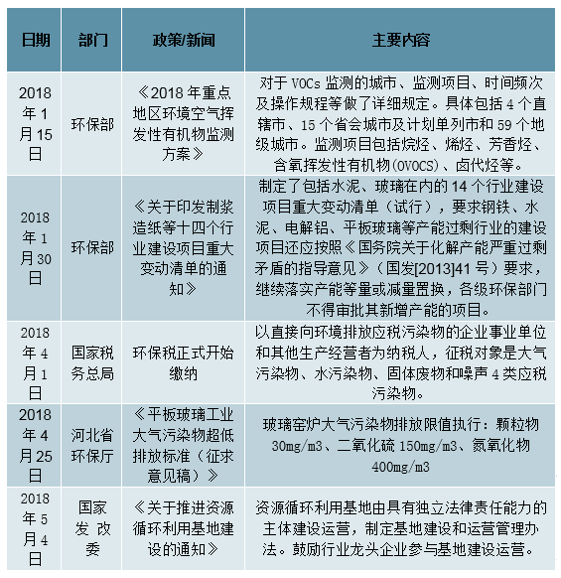

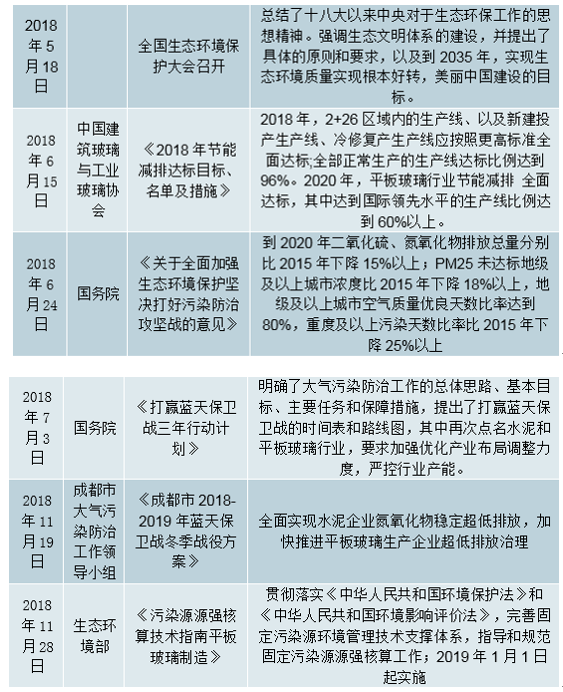

2018年以來(lái)出臺(tái)的玻璃行業(yè)相關(guān)環(huán)保政策

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

平板玻璃大氣污染物排放限值要求提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(2)化解壓減玻璃產(chǎn)能趨勢(shì)仍持續(xù)

2016年5月,國(guó)務(wù)院辦公廳發(fā)布《關(guān)于促進(jìn)建材工業(yè)穩(wěn)增長(zhǎng)調(diào)結(jié)構(gòu)增效益的指導(dǎo)意見(jiàn)》,提出“到2020年,再壓減一批水泥熟料、平板玻璃產(chǎn)能,產(chǎn)能利用率回到合理區(qū)間;水泥熟料、平板玻璃產(chǎn)量排名前10家企業(yè)的生產(chǎn)集中度達(dá)60%左右”。目前,前10大玻璃企業(yè)的產(chǎn)能占比已從2011年的4940%上升至5609%。

2018年8月,工信部、發(fā)改委聯(lián)合印發(fā)《關(guān)于嚴(yán)肅產(chǎn)能置換嚴(yán)禁水泥平板玻璃行業(yè)新增產(chǎn)能的通知》,要求“嚴(yán)格把好水泥熟料、平板玻璃建設(shè)項(xiàng)目備案源頭關(guān)口,不得以其他任何名義、任何方式備案新增水泥熟料、平板玻璃產(chǎn)能的建設(shè)項(xiàng)目,對(duì)確有必要新建的水泥熟料、平板玻璃建設(shè)項(xiàng)目,必須嚴(yán)格實(shí)施等量或減量置換”,再次重申嚴(yán)禁新增產(chǎn)能。

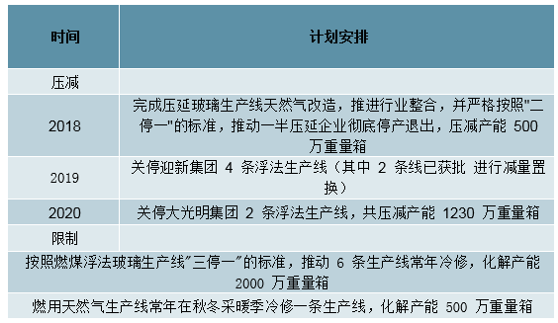

沙河作為全國(guó)玻璃生產(chǎn)銷售的重要集散地,平板玻璃年產(chǎn)量約占全國(guó)總量的20%。2017年以來(lái),沙河市不斷加大對(duì)玻璃生產(chǎn)企業(yè)的管控力度,力爭(zhēng)通過(guò)3年努力實(shí)現(xiàn)2020年底前去產(chǎn)能4230萬(wàn)重量箱的目標(biāo),約占目前在產(chǎn)產(chǎn)能45%。2018年6月初,沙河發(fā)布《沙河市化解玻璃產(chǎn)能實(shí)施方案》,將到2020年底壓減玻璃產(chǎn)能2000萬(wàn)重量箱的目標(biāo)任務(wù)分解到在產(chǎn)玻璃企業(yè)。2018年9月,邢臺(tái)發(fā)布《關(guān)于印發(fā)邢臺(tái)市打贏藍(lán)天保衛(wèi)戰(zhàn)三年作戰(zhàn)計(jì)劃的通知》,要求從2018年開(kāi)始,玻璃企業(yè)采取停爐冷修的方式達(dá)到全年限產(chǎn)15%以上,同時(shí)到2020年,沙河市主城區(qū)平板玻璃生產(chǎn)線全部退出,對(duì)退城進(jìn)園實(shí)施搬遷的玻璃企業(yè)實(shí)行產(chǎn)能減量置換。化解壓減玻璃產(chǎn)能趨勢(shì)仍持續(xù),結(jié)構(gòu)性去產(chǎn)能進(jìn)入“攻堅(jiān)期”。

沙河市采取壓減、限制等方式,強(qiáng)力促使玻璃產(chǎn)能壓減化解

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(3)企業(yè)追求科技創(chuàng)新升級(jí)的思路仍在繼續(xù)

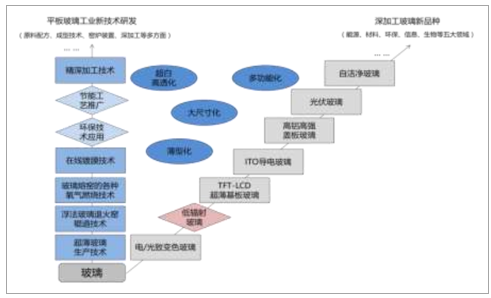

玻璃行業(yè)是建材行業(yè)里產(chǎn)品技術(shù)路徑演化最多、技術(shù)升級(jí)仍存在較大提升空間、行業(yè)格局尚未完全穩(wěn)定的子行業(yè)。和其他建材產(chǎn)品相比,玻璃行業(yè)不僅與房地產(chǎn)建筑裝飾裝修關(guān)聯(lián)度比較大,在非建筑領(lǐng)域的應(yīng)用拓展和高端產(chǎn)品價(jià)值提升方面也具有較大空間,具有節(jié)能性、多元化、功能性等技術(shù)領(lǐng)域方向的高端玻璃,如高效節(jié)能玻璃、超薄電子玻璃、TCO導(dǎo)電玻璃等附加值較高的功能性產(chǎn)品成為重要發(fā)展趨勢(shì)。

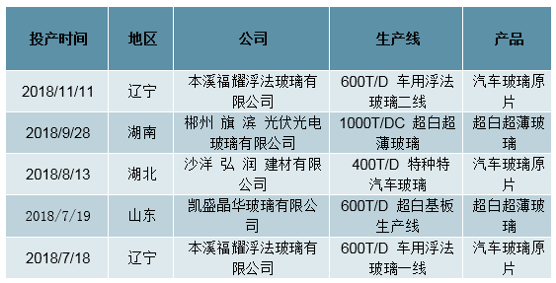

從近期玻璃生產(chǎn)線的投產(chǎn)情況來(lái)看,停產(chǎn)的大部分為普通建筑浮法玻璃,投產(chǎn)和復(fù)產(chǎn)的生產(chǎn)線中不乏汽車、光電等領(lǐng)域。整體來(lái)看,玻璃企業(yè)在拓展高端產(chǎn)品及領(lǐng)域應(yīng)用的趨勢(shì)仍在繼續(xù),玻璃行業(yè)開(kāi)始逐步脫離建筑裝飾裝修中較低端領(lǐng)域應(yīng)用的局限,向高端產(chǎn)業(yè)領(lǐng)域升級(jí),率先實(shí)現(xiàn)轉(zhuǎn)型升級(jí)的龍頭企業(yè)有望獲得超越規(guī)模化發(fā)展的優(yōu)勢(shì)。

玻璃工業(yè)創(chuàng)新發(fā)展方向

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

近期汽車、光電領(lǐng)域玻璃生產(chǎn)線投產(chǎn)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)玻璃蓋板制造行業(yè)市場(chǎng)潛力現(xiàn)狀及投資戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)LOW-E玻璃行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展前景研判報(bào)告

《2026-2032年中國(guó)LOW-E玻璃行業(yè)市場(chǎng)動(dòng)態(tài)分析及發(fā)展前景研判報(bào)告》共九章,包含中國(guó)LOW-E玻璃行業(yè)優(yōu)勢(shì)企業(yè)競(jìng)爭(zhēng)性財(cái)務(wù)數(shù)據(jù)分析,2026-2032年中國(guó)LOW-E玻璃行業(yè)發(fā)展趨勢(shì)預(yù)測(cè)分析,2026-2032年中國(guó)低輻射玻璃行業(yè)投資機(jī)會(huì)及風(fēng)險(xiǎn)規(guī)避指引等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢