一、白酒板塊發(fā)展情況回顧

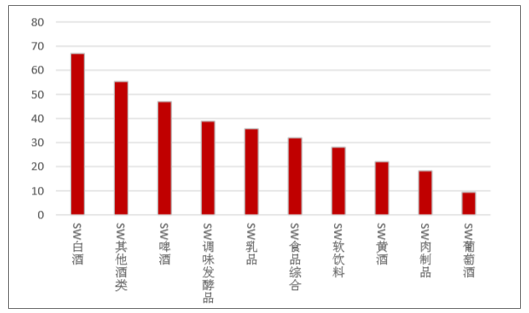

2019年1月1日至4月30日,食品飲料10個(gè)子板塊收益率均高于10%,其中白酒以67.7%排名第一,其他酒類(56.51%)、啤酒(36.63%)分列二、三名,黃酒(11.06%)排名墊底。白酒明顯領(lǐng)跑板塊驗(yàn)證了此前的判斷。

估值方面,食品飲料板塊自2018年10月30日起,由外資掀起了估值修復(fù)的行情,四個(gè)半月的時(shí)間里,板塊的PE增幅達(dá)40.19%,在申萬(wàn)一級(jí)行業(yè)中排名第4,僅落后農(nóng)林牧漁、通信及非銀板塊。由于外資對(duì)龍頭白酒大幅度增持,白酒在板塊中領(lǐng)漲,PE四個(gè)半月間增長(zhǎng)了43.93%。然而即使如此依然認(rèn)為白酒估值仍有上升空間。

2019.1.1-5.16食品飲料子板塊累計(jì)收益率(%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)白酒行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展前景預(yù)測(cè)報(bào)告》

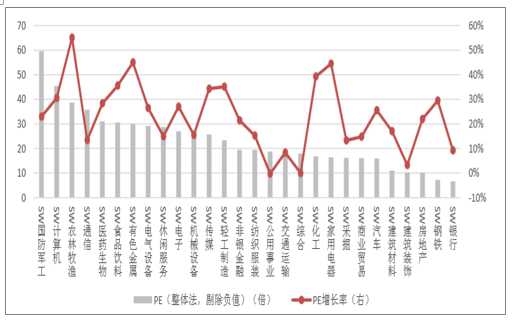

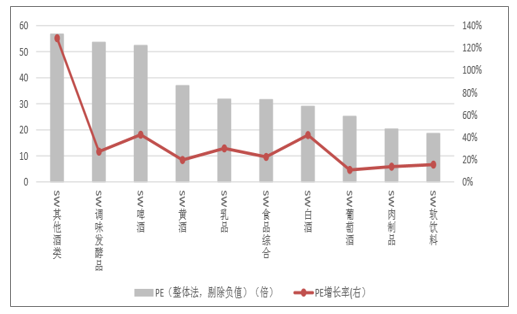

2019年4月30日,食品飲料行業(yè)市盈率為30.32倍,在申萬(wàn)28個(gè)一級(jí)行業(yè)中排名第六,環(huán)比2019年初提高3名。可以看到與收益率排名相比,板塊的估值實(shí)則不高。

板塊中,其他酒類(57.12倍)、調(diào)味發(fā)酵品(50.16倍)及啤酒(48.75倍)排名前三,白酒雖然在2019年前四個(gè)月市盈率增長(zhǎng)(42.56%)在板塊中排名第 二,但絕對(duì)值僅以29.14倍排名板塊第七。在申萬(wàn)227個(gè)三級(jí)行業(yè)中,白酒排名第97,即42.7%,環(huán)比2019年初上升20名,排名的提升較為明顯,但與其優(yōu)秀的盈利能力及穩(wěn)定的業(yè)績(jī)?cè)鲩L(zhǎng)相比估值水平仍然較低。

2019年5月16日申萬(wàn)28個(gè)一級(jí)行業(yè)PE及年初至5月15日增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年5月16日食品飲料子行業(yè)PE及年初至5月15日增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

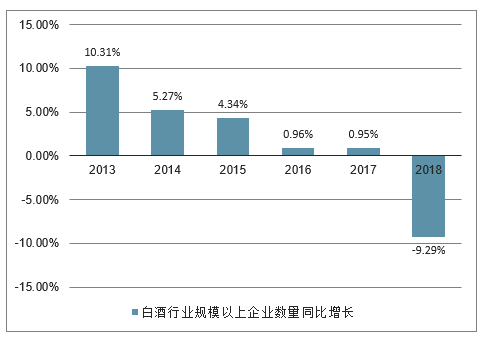

白酒行業(yè)歷經(jīng)調(diào)整期后,2018年中國(guó)規(guī)模以上白酒企業(yè)數(shù)量首次出現(xiàn)下降現(xiàn)象。截至2018年底,白酒行業(yè)規(guī)模以上企業(yè)數(shù)量為1445家,與去年同期相比減少148家,企業(yè)數(shù)同比減少9.29%。

2012-2018年白酒行業(yè)規(guī)模以上企業(yè)數(shù)量同比增長(zhǎng)走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

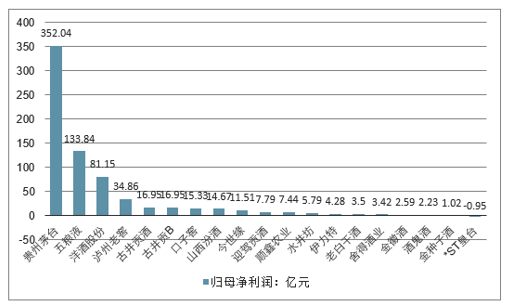

2018年,國(guó)內(nèi)兩大白酒上市公司貴州茅臺(tái)和五糧液(123.910,-4.09,-3.20%)凈利潤(rùn)分別增長(zhǎng)30.42%、39.19%,超過(guò)行業(yè)整體利潤(rùn)增長(zhǎng)水平,舍得酒業(yè)(28.300,-0.01,-0.04%)、老白干酒(14.200,0.35,2.53%)凈利潤(rùn)翻了倍。但也有不少酒企開(kāi)始掉隊(duì),業(yè)績(jī)明顯落后行業(yè)平均水平,白酒業(yè)“二八分化”的態(tài)勢(shì)愈加明顯。

2018年白酒行業(yè)上市公司凈利潤(rùn)排行情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

截至2019年4月30日,白酒板塊整體市盈率(剔除負(fù)值)為29.14倍,略高于歷史平均水平,分別超越一年中樞及三年中樞11.87%及5.25%。分產(chǎn)品來(lái)看,自2015年以來(lái),高端白酒公司的估值穩(wěn)步回升,在整體子板塊中從墊底變?yōu)榈谝幻@主要是由于消費(fèi)升級(jí)使得市場(chǎng)向頭部品牌快速集中,高端白酒的業(yè)績(jī)呈現(xiàn)出了快速恢復(fù)、穩(wěn)定性增強(qiáng)的趨勢(shì)。另外,大眾酒方面,由于順鑫農(nóng)業(yè)不斷的聚焦主業(yè),牛欄山正在快速成為全國(guó)化的民酒龍頭,估值快速向一線白酒公司靠攏。而次高端和地域性酒企方面,由于競(jìng)爭(zhēng)加劇及業(yè)績(jī)分化,估值在白酒板塊中的排名出現(xiàn)下移。

白酒公司市盈率走勢(shì)(倍)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

白酒公司分組市盈率走勢(shì)(倍)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

1、行業(yè)發(fā)展有望向好

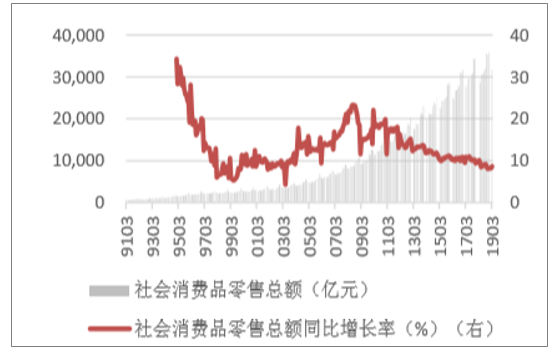

從1992年開(kāi)始,白酒大體上經(jīng)歷了2個(gè)大周期。從GDP及社會(huì)消費(fèi)品零售總額增速來(lái)看,自1992年以進(jìn)一步深化改革開(kāi)放為開(kāi)端,我國(guó)經(jīng)歷了2年左右的經(jīng)濟(jì)快速增長(zhǎng),消費(fèi)增速不斷提升,在此階段,大部分白酒公司量?jī)r(jià)齊升,五糧液、沱牌等公司初步確立了領(lǐng)先地位。1994-1995年,由于信用過(guò)度膨脹中國(guó)經(jīng)歷了經(jīng)濟(jì)危機(jī),疊加此后的亞洲金融危機(jī),中國(guó)消費(fèi)增速持續(xù)下滑,在此期間,白酒行業(yè)亦出現(xiàn)較大幅度調(diào)整。經(jīng)過(guò)近七年的修復(fù),中國(guó)經(jīng)濟(jì)自2002年因加入WTO及國(guó)內(nèi)深化改革開(kāi)始企穩(wěn)回升,白酒又一次迎來(lái)黃金發(fā)展階段。白酒的產(chǎn)量增長(zhǎng)于2011年再次出現(xiàn)轉(zhuǎn)折,由于經(jīng)濟(jì)增速下滑,政府壓縮開(kāi)支,2012年八項(xiàng)規(guī)定出臺(tái),高端白酒受到沉重打擊。整體上看,目前白酒的產(chǎn)量增速僅10%上下,我們判斷行業(yè)仍然處于第二個(gè)大周期之中,但2012-2018年已經(jīng)過(guò)去6年,疊加中國(guó)經(jīng)濟(jì)及消費(fèi)增速或?qū)⑵蠓€(wěn),中長(zhǎng)期來(lái)看,白酒行業(yè)產(chǎn)量及業(yè)績(jī)?cè)鏊儆型纳啤?/p>

社會(huì)消費(fèi)品零售總額及增長(zhǎng)率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

消費(fèi)對(duì)GDP累計(jì)同比貢獻(xiàn)率(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、減稅對(duì)行業(yè)產(chǎn)生較為實(shí)質(zhì)的利好

2019年3月5日,十三屆全國(guó)人大二次會(huì)議政府工作報(bào)告中提出自4月1日起,制造業(yè)等行業(yè)的稅率將從16%降至13%。當(dāng)前白酒稅收主要由增值稅與消費(fèi)稅構(gòu)成,雖然增值稅是價(jià)外稅,并不直接影響利潤(rùn)多少,但可以通過(guò)影響收入和稅金及附加間接影響利潤(rùn)。

增值稅下調(diào)對(duì)凈利潤(rùn)的利好程度主要由上游供應(yīng)商價(jià)格及廠商的出廠價(jià)調(diào)整來(lái)決定。白酒公司的上游主要為包裝印刷業(yè)及糧食種植業(yè),由于行業(yè)競(jìng)爭(zhēng)激烈、公司自有包裝子公司、國(guó)家農(nóng)業(yè)補(bǔ)助等因素,白酒供應(yīng)商的議價(jià)能力較弱,預(yù)計(jì)廠商的不含稅成本受影響不大。廠商與經(jīng)銷商的博弈方面,判斷部分廠商會(huì)通過(guò)折扣、費(fèi)用支持等途徑與經(jīng)銷商分享增值稅下調(diào)帶來(lái)的利潤(rùn)增厚,但是利潤(rùn)空間仍可觀。目前高端白酒的賣方市場(chǎng)地位穩(wěn)固,供需仍然偏緊,廠家定價(jià)能力較強(qiáng),且五糧液、瀘州老窖的價(jià)格提升也不會(huì)因?yàn)榻刀惗V埂6€白酒仍然在尋求結(jié)構(gòu)化升級(jí)及品牌形象提升,增值稅下調(diào)不會(huì)影響整體價(jià)格策略。因此下調(diào)增值稅將會(huì)為白酒公司帶來(lái)較為實(shí)質(zhì)的利好。

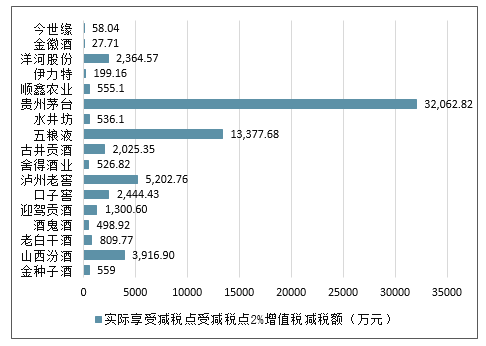

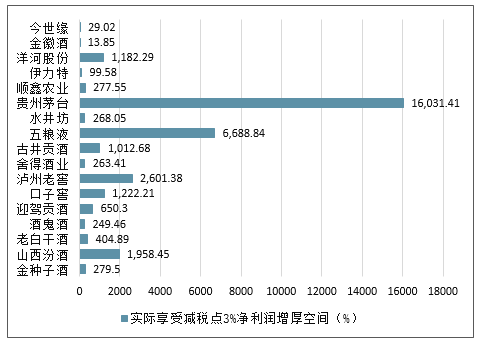

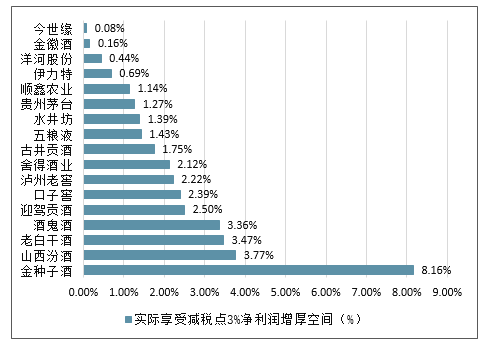

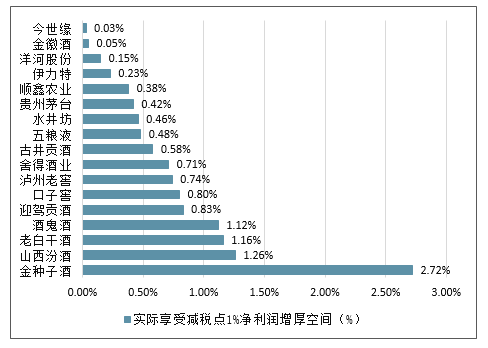

以2018年業(yè)績(jī)?yōu)榛鶞?zhǔn),對(duì)白酒上市公司進(jìn)行了增值稅對(duì)利潤(rùn)的影響測(cè)算。假設(shè)產(chǎn)品價(jià)格不變,進(jìn)項(xiàng)稅和銷項(xiàng)稅的稅率一致,即增值稅減稅部分則為利潤(rùn)增厚部分。分別測(cè)算了廠商實(shí)際享受減稅3%、2%、1%三檔,預(yù)計(jì)大部分公司將會(huì)享受到2%左右的實(shí)際減稅。

增值稅下調(diào)對(duì)白酒公司影響測(cè)算

實(shí)際享受減稅點(diǎn)3%增值稅減稅額(萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

實(shí)際享受減稅點(diǎn)受減稅點(diǎn)2%增值稅減稅額(萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

實(shí)際享受減稅點(diǎn)1%增值稅減稅額(萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

實(shí)際享受減稅點(diǎn)3%凈利潤(rùn)增厚空間(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

實(shí)際享受減稅點(diǎn)2%凈利潤(rùn)增厚空間(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

實(shí)際享受減稅點(diǎn)1%凈利潤(rùn)增厚空間(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、白酒行業(yè)呈現(xiàn)出4大新趨勢(shì)

高端化、品牌化、集中度提高、向優(yōu)勢(shì)特色產(chǎn)區(qū)集中是當(dāng)前我國(guó)白酒行業(yè)呈現(xiàn)的新特點(diǎn)、新趨勢(shì)。

1、高端化趨勢(shì)。以2018年為例,數(shù)據(jù)顯示,2018年高端白酒銷售總額為5363億元,比2017年增長(zhǎng)了12.88%,其中利潤(rùn)為1250億元,利潤(rùn)同比增速為29.98%。高端白酒行業(yè)利潤(rùn)空間較大,從一定程度上反映出白酒行業(yè)高端化的趨勢(shì)。

2、品牌化趨勢(shì)。隨著經(jīng)濟(jì)發(fā)展,人們的消費(fèi)水平進(jìn)一步提高。品牌白酒的渠道不斷下沉,白酒消費(fèi)進(jìn)一步趨向品牌化。

3、集中度進(jìn)一步提高。近年來(lái),前七大酒企(茅臺(tái)、五糧液、洋河、瀘州老窖(82.770,-1.41,-1.67%)、山西汾酒(69.460,-1.60,-2.25%)、郎酒、劍南春)的合并市場(chǎng)占有率不斷從約18%上升至約34%,行業(yè)品牌集中度越來(lái)越高。另外,前7大酒企每年平均保持了20%以上的增速,正在逐步蠶食地方中小品牌的市場(chǎng)份額。

4、向優(yōu)勢(shì)特色產(chǎn)區(qū)集中。4月8日,國(guó)家發(fā)改委公布了“關(guān)于就《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本,征求意見(jiàn)稿)》公開(kāi)征求意見(jiàn)的公告。《征求意見(jiàn)稿》第二類限制類中,雖然“白酒生產(chǎn)線”依然在列,但備注了“白酒優(yōu)勢(shì)產(chǎn)區(qū)除外”,這無(wú)疑利好白酒優(yōu)勢(shì)產(chǎn)區(qū)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)白酒行業(yè)市場(chǎng)現(xiàn)狀分析及投資前景規(guī)劃報(bào)告

《2026-2032年中國(guó)白酒行業(yè)市場(chǎng)現(xiàn)狀分析及投資前景規(guī)劃報(bào)告》共十三章,包含2026-2032年白酒行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,白酒行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)白酒行業(yè)產(chǎn)業(yè)鏈圖譜、生產(chǎn)現(xiàn)狀、競(jìng)爭(zhēng)格局、上市企業(yè)對(duì)比及未來(lái)競(jìng)爭(zhēng)趨勢(shì)分析:行業(yè)呈現(xiàn)強(qiáng)者恒強(qiáng)、梯隊(duì)分化、優(yōu)勝突圍的競(jìng)爭(zhēng)格局[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)