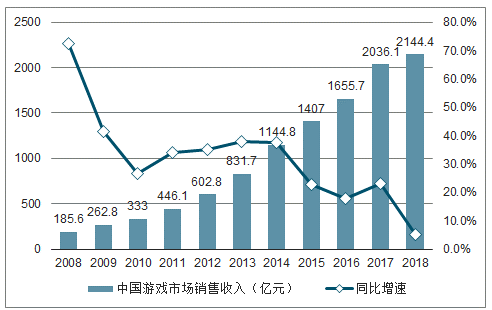

2018年游戲行業整體收入規模增速降至個位數,在短視頻搶奪用戶時長、移動互聯網滲透率飽和、新品高流水表現持續時間短、政策監管趨嚴和版號等多重因素下,市場規模同比增53%至2144億元;中國游戲用戶規模2018年同比增7%至626億人。

2008-2018年中國游戲市場實際銷售收入

數據來源:公開資料整理

2008-2018年中國游戲用戶規模

數據來源:公開資料整理

手游市場仍然是驅動中國游戲整體增長的主力,2018年在頭部吃雞游戲變現受阻等影響下同比增速放緩至15%達到1140億元,手游用戶同比增長9%達到605億,滲透率已達到97%;端游2018年收入規模同比下滑45%至620億元,端游用戶規模為15億。進入2019年,一季度中國移動游戲市場實際銷售收入為3659億元,同比增長182%,環比增長47%。但收入TOP50的新游數量較去年同期出現大幅下滑,同比從8款將為3款。我們認為一季度延續了去年手游新游整體表現不佳的原因主要有1)新游戲審批暫停導致產品斷檔;2)嚴監管環境下游戲行業加速整合,中小公司運營困難導致新游戲供應出現下滑;3)玩家出現圈層化,端游一些精品獨立游戲表現驚喜,手游市場主要由頭部老游戲驅動,成為爆款需要更多創新玩法和本地化運營。

中國iOS手游1-2月流水月度排名

數據來源:公開資料整理

中國iOS手游3-4月流水月度排名

數據來源:公開資料整理

騰訊一季度手游收入同比跌2%,我們看到一季度僅上線一款手游《完美世界》,遠低于以往每季度平均6-10款的速度,雖然《完美世界》表現優于我們的預期,但由于遞延原因,財務上對一季度收入貢獻有限;整體上,《王者榮耀》在春節期間的超預期表現的貢獻被抵消。一季度端游同比下滑2%,好于我們的預期,我們認為下滑趨勢將持續。展望未來幾個季度,我們認為隨著《和平精英》自5月中開始變現,手游同比增速將顯著提升,網易一季度游戲收入同比增加35%,占游戲收入的72%,經典手游保持了強生命力,“夢幻”和“大話”系列均推出新資料片,在中國iOS手游TOP10里保持了4-5個穩定席位。對于體量較小的游戲廠商,我們認為市場關注點在新游的版號進度及變現計劃,比如《夢幻西游3D》《暗黑破壞神》。

很多人將行業增速的下滑歸咎于監管,尤其是2018年長達9個月的游戲版號審批暫停事件。不得不承認,游戲版號暫停發放,對那些沒有版號儲備的中小廠商而言確實是滅頂之災。但是,整個游戲行業的二八格局早已確立,除騰訊和網易拿走約70%的份額外,剩下的部分,還有不少第二梯隊的廠商來瓜分,留給中小廠商的市場份額小之又小,相應地,游戲版號暫停發放對行業造成的影響極為有限。所以,游戲版號暫停發放不過是行業增長乏力的一塊遮羞布,真正的原因,在于創新乏力,大作匱乏。

2013年-2015年,手游行業維持著高增長態勢,其最大驅動力是人口紅利。自2015年網易推出《夢幻西游》,盛大游戲推出《熱血傳奇》開始,IP尤其是端游IP,成為手游行業新的增長引擎。此后,《王者榮耀》《刺激戰場》《荒野行動》等游戲的火爆,標志著競技化成為手游行業的新熱點。不過,競技游戲雖然誕生了數款頭部產品,但從整個品類的收入體量上看,仍遠不及RPG。

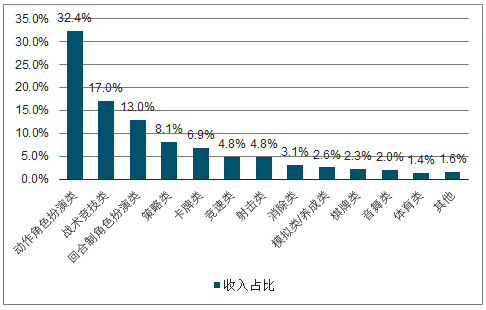

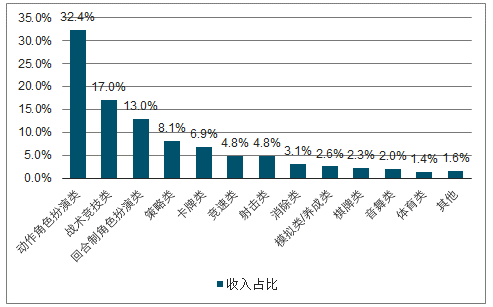

2018年收入前100移動游戲中各類型游戲收入占比

數據來源:公開資料整理

RPG不僅是收入占比最高的類型,還是端轉手的核心品類。近幾年來,經典端游IP被不斷消耗,新產品上線頻率明顯放緩,用戶審美水平顯著提高,端轉手邊際效用遞減,這直接導致RPG手游收入增速放緩,進而影響整個行業體量。不過,即便端轉手浪潮已然接近尾聲,它仍是手游行業經過市場驗證的最具性價比的業務模式。不僅如此,正是因為絕大部分端游IP已被消耗,剩下的那些頂級IP反而有了更寬松的市場環境。因此,現階段誰手中還有頂級IP改編手游,誰就能在競爭中占據先機,3月6日公測后占據AppStore暢銷榜榜首半個多月的《完美世界》就是最典型的案例。此外,IP改編手游是短期內的市場主流邏輯,但從長遠來看,手游行業要突破營收的天花板,勢必需要尋找新的增長引擎。目前,不少廠商已開始布局二次元、女性向、Rouguelike、開放世界等新賽道,并推出了一些爆款產品。雖然與RPG、FPS、MOBA等成熟品類相比,所有新賽道品類都還處于起步階段,但它們代表了市場的新風向,是手游行業未來持續增長的希望。

國內SLG市場規模百億,但爆款寥寥

在中重度手游領域,MMO、ARPG、FPS和MOBA一直是最為主流的類型,與之相比,SLG在很長一段時間里都缺乏足夠的存在感。但隨著用戶需求的細分,SLG的重要性日益得以凸顯。同時,IGG、點點互動、智明星通等廠商在海外以SLG打開局面,網易《率土之濱》在國內市場大獲成功,這進一步促使國內游戲廠商聚焦SLG。

目前國內SLG手游市場份額有多大呢?很遺憾沒有現成的統計數據,但我們可進行大致估算。首先,2018年國內手游市場規模為13396億;其次,在收入TOP100手游中,SLG品類收入占比81%。國內手游市場頭部產品集中度高是眾所周知的常識,2016年,我國TOP10手游收入3576億元,占國內手游市場體量的437%。如今,由于2018年版號暫停發放、市場競爭加劇、玩家品位提升、總量調控等因素的影響,國內手游市場集中度較之2016年有過之而無不及。保守估計,TOP100產品收入至少占整個市場體量的80%,那么SLG手游在2018年的收入規模約為90億。

2018年中國收入TOP100手游各類型收入占比

數據來源:公開資料整理

二次元賽道群雄混戰,國風整裝待發

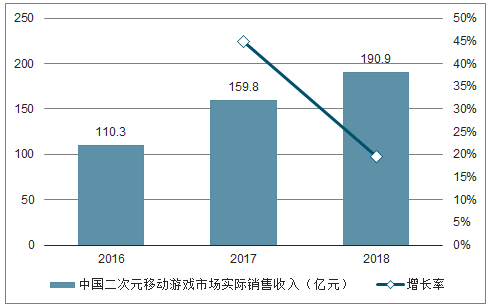

早在2015年,國內手游行業對二次元游戲的探討就屢見不鮮,2016年,網易《陰陽師》的成功徹底引爆了二次元手游話題,但那個時候真正著手布局的廠商并不多。近兩年,隨著手游行業增速的放緩,二次元新賽道上的玩家越來越多。2018年,國內二次元手游市場規模1909億,同比增長195%,高于手游市場整體增速。

中國二次元手游市場規模

數據來源:公開資料整理

與SLG市場不同,二次元這個垂直領域并不缺爆款。但有意思的是,在這個接近200億規模的細分市場中,和風二次元或日漫二次元產品一統天下,在2018年中國收入TOP10的二次元手游中,國風二次元產品僅《神都夜行錄》一款。

2018年中國收入TOP10二次元手游

數據來源:公開資料整理

這種情況并不令人感到意外,“二次元”本就是舶來品,日本是二次元文化的發源地和大本營,日漫二次元在中國經過多年的孕育和發展,目前已相對成熟,頂級IP儲備豐富,玩家對日漫IP認知度極高。所以日漫二次元手游一家獨大是必然結果。

出海頁游萎縮,制霸存量市場

2018年,我國頁游市場規模為1265億,同比下降189%,連續三年迎來同比下滑。在整個國內游戲市場大盤中,頁游這個細分領域體量占比僅59%。那頁游在海外游戲市場處于什么階段呢?

中國頁游市場規模

數據來源:公開資料整理

2018年全球游戲市場整體營收為1379億美元,其中頁游為43億美元,占比低至3%,較2017年同比下降139%。

2018年全球游戲市場份額

數據來源:公開資料整理

43億美元大致相當于288億人民幣,減去1265億人民幣的中國頁游市場規模,可得出海外頁游市場規模約為162億人民幣。接下來,2018年我國出海游戲整體收入規模為959億美元,大致相當于642億人民幣,其中手游出海規模為692億美元,占比高達722%。剩下的278%為端游、頁游和主機游戲,它們又分別占比多少呢?

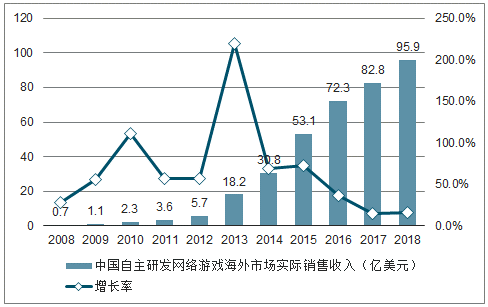

中國自主研發網絡游戲海外市場實際銷售收入

數據來源:公開資料整理

頭部公司用產品證明出海實力

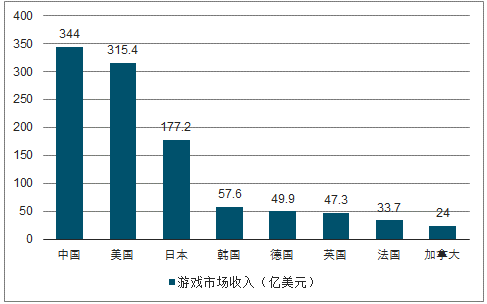

中國已經是全球最大的游戲市場,2018年中國以344億美元游戲市場規模躍居全球第一,緊隨其后的是美國315億美元、日本177億美元、韓國58億美元和德國50億美元,從全球整體來看,2018年度全球手游MAU前十名中有四款國產游戲(《開心消消樂》《王者榮耀》《絕地求生:刺激戰場》《絕地求生》),騰訊占三款。

各國游戲市場收入規模,2018

數據來源:公開資料整理

從去年開始我們看到生存類玩法繼SLG之后成為中國游戲出海最受青睞的品類,頭部公司在出海陣營中的地位逐漸增強。2018年國產手游出海總收入達377億美元,同比增幅38%;在國產手游出海收入TOP10榜單中,多為SLG類和吃雞類游戲。自2018年年中,網易的《荒野行動》成為中國手游出海收入榜首,去年在全球約465億美元的收入中來自日本市場的占八成左右。今年一季度,《荒野行動》在日本收入就已經達到1億美元。

20191-20194中國手游出海收入Top10及下載排行(AppStore+GooglePlay)

數據來源:公開資料整理

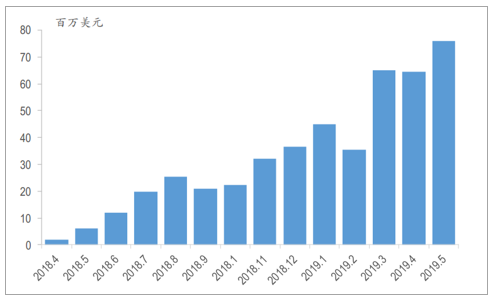

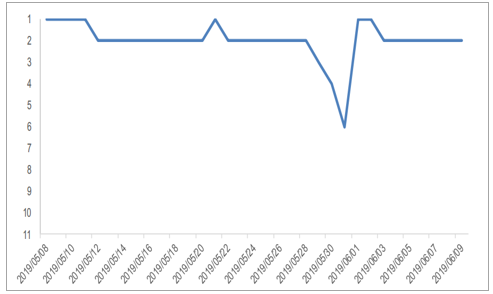

從2019年1月開始,騰訊的PUBGMobile躍居中國手游出海收入榜首位,并保持了領先優勢。自上線以來經歷了流水攀升階段,到2019年5月收入達到了7600萬美元。隨著《和平精英》在5月8日公測,開啟了騰訊生存類手游在國內的變現,并在當天躍居中國iOS流水排名首位,目前穩定在第二位。雖然5月上線不足一個月,但全月中國iOS收入已經接近趕超海外收入,這尚未包括中國安卓收入;5月《和平精英》中國iOS收入約7000萬美元,vs海外7600萬美元收入。根據我們之前的預測,騰訊的吃雞手游的月流水可以做到9-12億元,年化流水區間可能在110-150億元,但這取決于公司的變現計劃,因為《和平精英》接力了原有的生存類手游用戶,由于累積的變現需求直接跳過了前期的流水攀升階段,我們認為在運營上會側重穩定流水水平,保證長生命周期,不會操之過急加速變現。

PUBGMobile全球收入(不包括中國安卓端收入)

數據來源:公開資料整理

《和平精英》上線后中國iOS手游流水排

數據來源:公開資料整理

我們對下半年手游增長較樂觀,一方面基于同比相對較低基數,另一方面版號審批恢復后,游戲上線計劃走上正軌需要時間,二季度開始變現的重磅手游在下半年會有完整的收入貢獻。從新游來看,騰訊二季度已經變現的《和平精英》《一起來捉妖》都在中國手游暢銷榜前列,代理西山居的《劍網3:指尖江湖》也將在6月12日上線。此外,騰訊《權力的游戲》《雪鷹領主》《使命召喚》《地下城與勇士M》等,網易的《夢幻西游3D》《暗黑破壞神》等新有計劃提振了對下半年新游增長的信心。同樣的,對于游戲聯運平臺嗶哩嗶哩,游戲儲備豐富,隨著《BanGDream》和《重裝戰姬》分別在五月底和七月上線,我們預期下半年在新游驅動下游戲板塊將實現顯著增長。

相關報告:智研咨詢發布的《2019-2025年中國網絡游戲行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢