一、維生素E市場格局分析:總產能提升30%,價格與產能需再平衡

維生素E(VitaminE)又稱生育酚,是一種脂溶性維生素,是最主要的抗氧化劑之一,一般飲食中所含維生素E,完全可以滿足人體的需要。

需求結構:下游主要為動物飼料,約占80%的需求量,醫藥和食品的需求量較小。其中,飼料級的VE為50%含量的粉,而醫藥和食品級的為96%以上的油。

全球VE市場相對平穩,每年保持3-5%的速度自然增長。

生產工藝:VE的生產存在一定的技術壁壘和資本壁壘。目前,國內VE生產工藝主要是化學合成法,上游起始原料主要來自石油產品,主流生產商都是以甲酚等為基礎原料,經過20多部化學反應制備VE,合成步驟相對較長,因此具有很強的技術壁壘。新和成擁有較強的技術優勢,自行研發了另一條以丙酮為起始原料的新工藝。雖然新工藝成本與之前的相當,而可以減少對間甲酚的依賴,分散風險。目前二條工藝均在生產,使用比例大致相等。

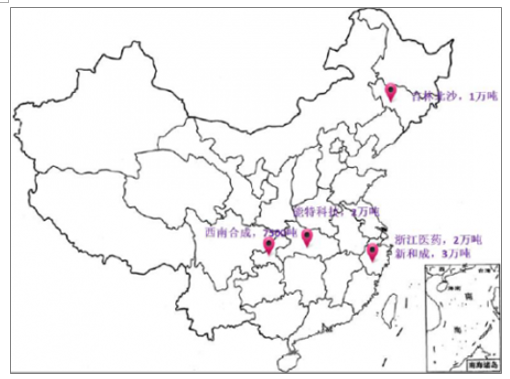

以50%粉計,全球VE市場由DSM(30000噸)、BSF(20000噸)、新和成(30000噸)和浙江醫藥(20000噸)四大寡頭壟斷,競爭格局穩定,CR4產能占比超70%;另外北大醫藥旗下西南合成有7500噸VE產能,但由于生產成本較高,自2015年開始逐漸停產;近年來,吉林北沙制藥2014年新增9000噸VE產能技改,產能提升到10000噸,冠福股份旗下能特科技于2016年8月份投資5.7億元建設年產20000噸維生素E項目,2017年3月份開始正式投產對外銷售,全球產能提升約30%。目前,全球VE全部總產能約13.75萬噸。

維生素E(VE)全球產能格局(噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國維生素行業市場需求預測及投資未來發展趨勢報告》

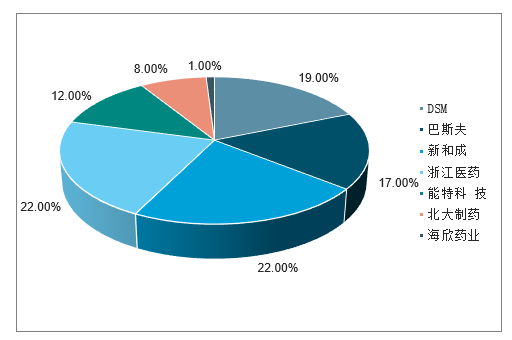

維生素E全球市場同A一樣,也屬于寡頭壟斷格局,技術難度很大,目前全球產能約12萬噸,CR5高達91%(帝斯曼、巴斯夫、浙江醫藥、新和成、能特科技)。國內北沙藥業、西南合成、福建海欣和安徽泰格生物等進入VE行業的嘗試多以失敗告終,市場被老牌巨頭壟斷。

全球VE的CR5高達91%

數據來源:公開資料整理

E國內產能地域分布

數據來源:公開資料整理

二、維生素業務穩中有增,勢頭良好

維生素行業是精細化工板塊較為稀缺的體量較大且格局較好的子行業之一。維生素行業下游需求剛性且整體呈現穩中有增的態勢,而供給端高度集中于行業巨頭,因此維生素的價格波動主要由供給端決定,且通常波動幅度巨大。

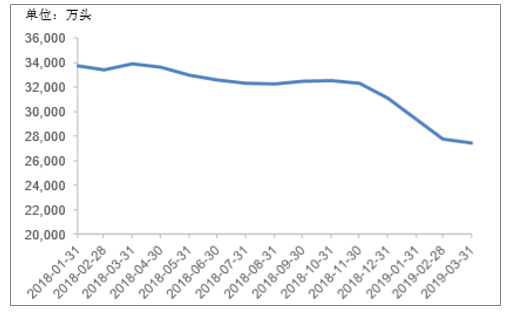

2018年8月至今,我國各地陸續發生非洲豬瘟疫情,直接或間接導致生豬大范圍死亡。2019年3月份生豬存欄環比下降1.2%,同比下降18.8%,能繁母豬存欄環比下降2.3%,同比下降21.0%,同比降幅達到近10年來最大值。生豬存欄量持續下降導致豬肉價格上漲,2019年3月份全國豬肉批發市場均價為19.48元/公斤,環比漲6.3%,較去年8月非洲豬瘟發生前高2.1%,較去年同期高7.6%,生豬集貿市場均價環比漲14.3%,同比高20.5%。下半年隨著生豬出欄量進一步下降,疊加節日需求高峰,豬價或將出現階段性快速上漲,生豬養殖盈利水平將持續向好,預計生豬養殖將升溫,帶動上游飼料需求,有望拉動維生素A和維生素E價格進一步上漲。

2018年以來生豬存欄量

數據來源:公開資料整理

2018年至今22個省市生豬平均價

數據來源:公開資料整理

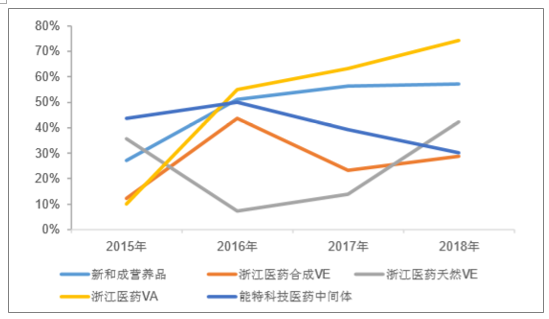

同行業毛利率水平(2018年)

新和成 | 浙江醫藥 | 能特科技 | |

維生素E | 營養品57.20% | 合成VE:28.73%天然VE:42.35% | 醫藥中間體:30.25% |

維生素A | 74.27% |

數據來源:公開資料整理

同行業毛利率變化情況

數據來源:公開資料整理

三、維生素E價格處歷史底部,向上彈性大

維生素E是一種人和動物必需的維生素,在增強免疫力、抗氧化能力及預防不孕癥、提高畜禽生產性能和改善畜禽肉質等方面具有重要作用。

維生素E供給端為寡頭壟斷格局,下游為剛需且無實際可替代產品,行業供需緊平衡,價格彈性很大。如遇偶然事件觸發的中間體短缺等情況,維生素E的價格數月內可以上漲數倍,而新和成公司由于已實現全產業鏈布局,抵御風險能力很強,在價格上漲周期將充分受益。

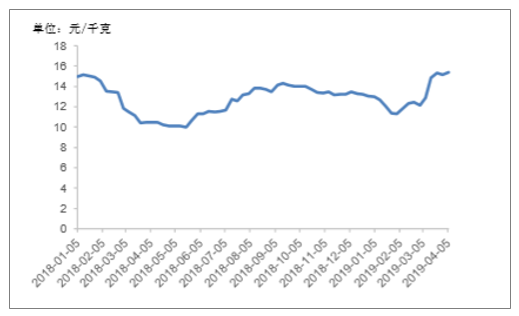

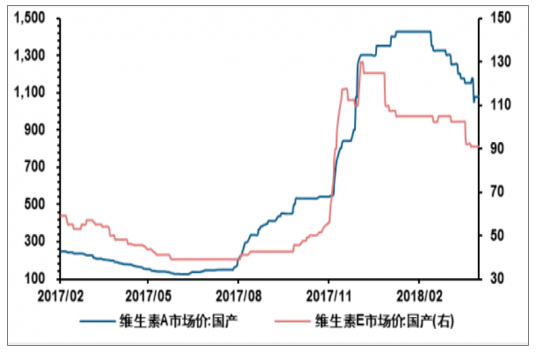

2017-2018年我國維生素A、E市場價(元/千克)(圖)

數據來源:公開資料整理

2018年下半年以來,維生素E價格觸底回升,呈上漲趨勢。2019年4月維生素E市場平均報價為41.5元/千克,較2018年10月35元/千克的平均報價累計上漲18.6%。目前維生素E價格仍處于歷史底部區間,向上彈性很大。

維生素E歷史價格變動

數據來源:公開資料整理

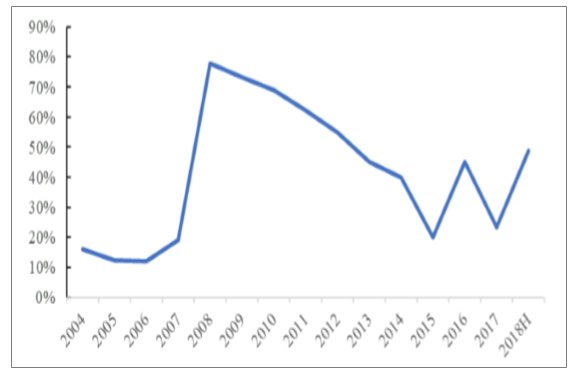

維生素E歷史行業毛利率

數據來源:公開資料整理

四、維生素E需求穩定,迎來景氣周期

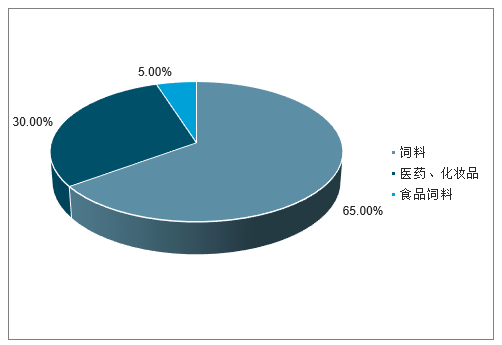

目前維生素E全球產能約14萬噸,全球需求約7萬噸,其中中國需求約1.2萬噸,產能過剩較嚴重。從消費結構來看,飼料是維生素E用量最大的行業,占比65%;其次為醫藥、化妝品行業,占比30%;食品飲料行業占比5%。由于非洲豬瘟的影響,生豬存欄率下降,豬肉價格攀升,下半年隨著補欄積極性的提高,飼料需求增加,維生素E需求預計迎來景氣周期。

維生素E消費結構

數據來源:公開資料整理

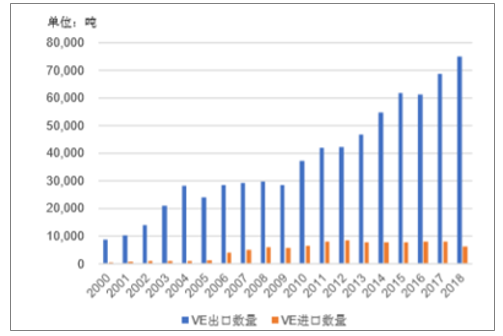

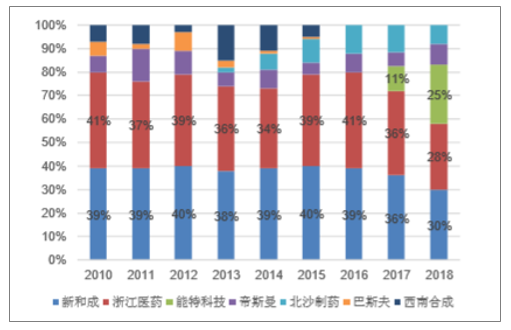

我國維生素E以出口為主。從國內出口格局來看,新和成、浙江醫藥、能特科技占據了83%的出口市場份額,新和成份額最大,為30%。

維生素E進出口數量

數據來源:公開資料整理

2010年-2018年維生素E出口格局

數據來源:公開資料整理

五、維生素E供應格局已經歷再平衡

維生素E的供需格局呈現寡頭壟斷、全球生產、全球銷售的態勢。80年代以來我國的維生素E生產經歷了從無到有、從弱到強的快速發展,現已成為我國化工體系中全球競爭力很強的優勢品種。

維生素E的合成分為三個主要步驟:主環結構三甲基氫醌的合成、支鏈結構異植物醇的合成,以及由主環結構與支鏈結構合成維生素E。其中,三甲基氫醌的產能由新和成、浙江醫藥、能特科技、巴斯夫和帝斯曼壟斷;異植物醇的產能由新和成、浙江醫藥、西南合成、能特科技、巴斯夫和帝斯曼壟斷;維生素E的產能由新和成、浙江醫藥、能特科技、吉林北沙、帝斯曼和巴斯夫壟斷。因此,無論是從產業一體化的角度還是最終產品的集中度而言,維生素E在產業鏈中的地位均較強。

能特科技新產能對行業格局沖擊大。維生素E行業已形成寡頭壟斷格局,主要廠商為帝斯曼、巴斯夫、浙江醫藥、新和成4家企業。2017年以前CR4高達90%,2017年1季度能特科技(冠福醫藥子公司,于2014年收購)維生素E產能投產后,CR4下降至80%,對原有供給格局帶來了較大影響。

帝斯曼擬整合能特科技產能,行業供應有望經歷再平衡。2019年能特科技與VE行業龍頭帝斯曼簽訂合作協議,開展維生素E及其中間體業務。雙方將在荊州組建新公司,業務主要由能特科技子公司石首能特和新公司運營,石首能特和新公司將分別負責維生素E中間體異植物醇和維生素E中間體三甲基氫醌、成品的生產和運營。能特科技持有石首能特67%股權和新公司25%股權,新公司持有石首能特33%股權,DSM持有新公司75%股權。該項合作有望提升行業集中度,有利于龍頭企業提高價格掌控力度,供給格局預計向好。

維生素E行業未來新增產能較多,按照各公司規劃統計,預計至2021年全球將新增6.5萬噸至20.55萬噸。主要新增產能集中在新和成、能特科技、海嘉諾這些國內廠商。

2017、2020年全球維生素E現有產能及新增情況

數據來源:公開資料整理

全球維生素E現有產能及新增情況

VE油,噸 | 2017年產能 | 2018年新增產能 | 2019年新增產能 | 2020年新增產能 | 2021年新增產能。 | 2021年預計產能 |

帝斯曼 | 30000 | -- | - | - | - | 30000 |

巴斯夫 | 25000 | -- | - | - | - | 25000 |

新和成 | 25000 | -- | - | 20000(預計3月投產) | - | 45000 |

浙江醫藥 | 20500 | -- | - | -- | - | 20500 |

能特科技 | 20000 | - | 10000(預計年底投產) | -- | - | 30000 |

北沙制藥 | 10000 | 10000 | - | -- | - | 15000 |

海欣藥業 | 10000 | -- | - | 5000(規劃) | ||

西南合成 | 已停產 | -- | - | -- | -- | - |

海嘉諾 | -- | - | 26000(2019年1月通過環保驗收) | - | 4000(規劃) | 30000 |

合計 | 140500 | -- | - | -- | - | 205500 |

數據來源:公開資料整理

維生素E市場供給格局(按產量計算)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然維生素E行業投資潛力分析及發展前景展望報告

《2026-2032年中國天然維生素E行業投資潛力分析及發展前景展望報告》共十三章,包含2026-2032年天然維生素E行業投資前景,2026-2032年天然維生素E行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國維生素E行業趨勢淺析:市場需求日漸增強,行業集中度有望得到進一步提升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)