回顧:手機出貨量依舊下行,供應鏈壓力較大

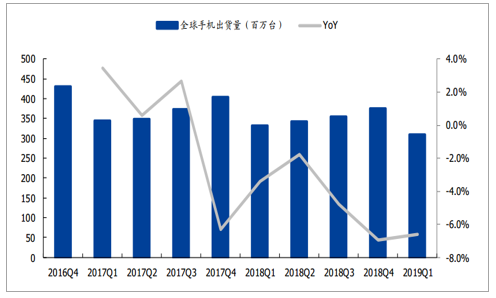

19Q1全球智能手機的出貨量為3.1億部,同比下滑6.6%,環比下滑17.2%,華為一季度智能手機出貨量為5910萬部,同比飆升50%,是繼去年第二季度后再次超越蘋果,并進一步縮小了與第一名三星的差距,在全球智能手機市場占據份額達到19%,創歷史新高。而蘋果19Q1出貨量為3640萬部,同比大幅下滑30.2%,市場份額降至11.7%。

目前全球智能手機處于存量市場,但隨著19年后半年5G商用開啟,智能手機有望迎來新增長。2018年對于智能手機來說是寒冬降臨的一年, 2018年全球智能手機出貨量為14.05億部,同比下降4.4%。其中華為呈現了逆勢高增長的態勢,2018年全球手機出貨量為2.09億,同比增長35%,小米得益于海外市場的擴張2018年出貨量為1.2億部,同比增長29.1%,OPPO、vivo的出貨量增速都在逐步趨緩。相比之下,三星和蘋果的表現不及預期,2018年分別出貨2.92億部和2.09億部,同比下滑7.9%和3.2%。

全球智能手機出貨量(百萬部)

數據來源:公開資料整理

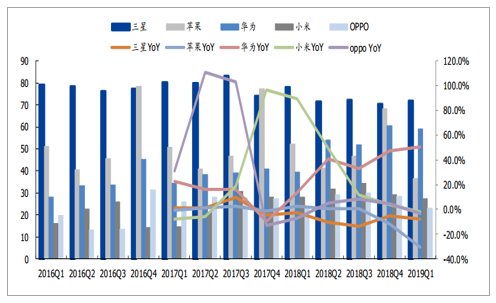

前五大品牌手機出貨量(百萬部)

數據來源:公開資料整理

19年第一季度華為高端機型(手機售價大于600美金)出貨量大約為330萬臺,占整體出貨量的11.1%,相比2018年一季度華為高端機型占整體出貨量的2.3%有比較明顯的提升。

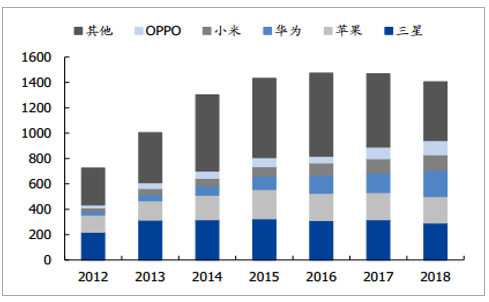

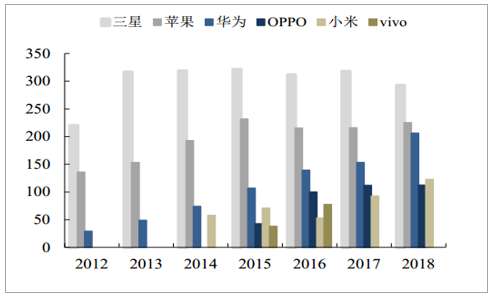

國產智能手機雖然與蘋果、三星等國際知名品牌存在一定差距,但以華為、OPPO、VIVO、小米等為首的國產品牌憑借性價比高、個性應用符合顧客使用習慣等優點,獲得國內外市場的普遍認同,在全球手機市場中份額不斷增長。下游廠商智能手機出貨量快速上升。全球智能手機出貨量中,三星位于首位,2018年出貨量2.92億臺,占比為20.8%。華為、OPPO、VIVO三家公司在全球市場的合計份額已從2012年的10.9%上升到2018年的31.5%,呈現快速上升的趨勢。

智能手機品牌在全球出貨量(百萬臺)

數據來源:公開資料整理

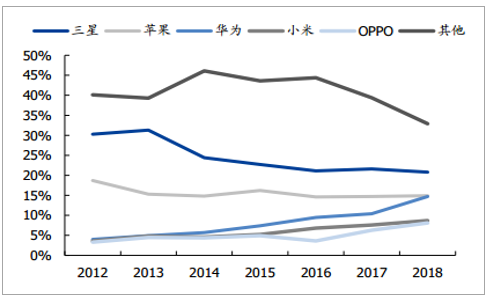

智能手機品牌在全球銷量市場份額占比

數據來源:公開資料整理

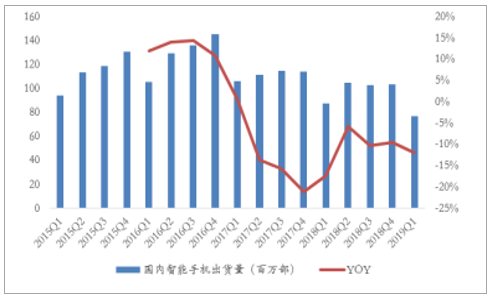

國內市場方面,自2017年Q2開始已經連續8個季度同比下滑,2019年Q1國內市場出貨7700萬部左右,降幅約為12%,考慮到2016-17年購機消費者逐步開始換機, 4月份國內智能手機出貨已經企穩回升,預計19年國內市場降幅或將較2018年收窄,但在5G機型尚未規模化普及前,難以看到明顯回升。

國內智能手機出貨量連續下滑6個季度

數據來源:公開資料整理

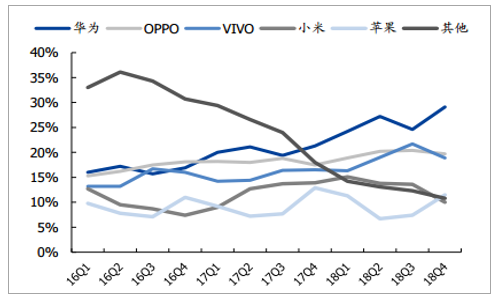

在國內市場方面,國產品牌市場占有率的優勢更為明顯,2018年,排名國內智能手機市場份額前四大的廠商依次為華為、OPPO、VIVO和小米,四家公司共同占據了78.71%的市場份額,而2016年四家公司的市場份額僅為57.58%。

中國市場手機市占率

數據來源:公開資料整理

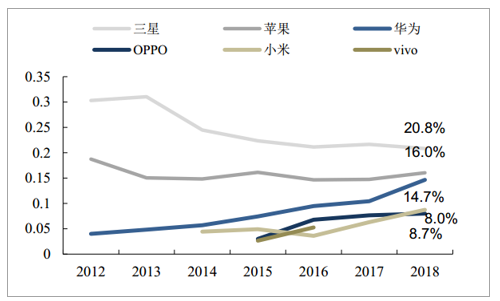

最近三年,以華為為代表的國內一線手機廠商加速拓展市場,全球范圍內市占率提升明顯,加速侵蝕三星、蘋果等海外廠商份額。2018年中國手機廠商華為,oppo,小米全球份額分別達到14.7%/8.0%/8.7%,較2015年全球份額分別提升7.3/5.0/3.8個百分點。而國際品牌三星則下滑1.5個百分點,蘋果份額基本持平。手機鋰電池供應商方面,電芯層面依舊以ATL、三星等國際龍頭企業為主,pack層面本土企業德賽、欣旺達、飛毛腿、明美是大陸手機領域pack廠的前列玩家,擁有良好的市場品牌與長期積累的技術優勢。中國手機廠商加速擴張的行業背景下,擁有技術和成本優勢的本土電池廠商將同步受益。

主流手機廠出貨量(百萬臺)

數據來源:公開資料整理

主流手機廠市場份額

數據來源:公開資料整理

蘋果產品號召力變弱,手機業務成長完全靠單機ASP提升。蘋果自2015年達到2.31億部出貨量后,2016年小幅下滑至2.11億部,2017年雖然推出了重大創新產品IphoneX,但由于定價較高,出貨量并未有多少提振,2018年3款新品,定價進一步上調,目前出貨情況一般,近期蘋果已開始加大促銷力度,也從側面證明了新品號召力在逐步減弱。蘋果其財報說明會上,提出自2018年Q4開始將不再公布產品出貨量,或是對未來產品出貨量缺乏信心的表現,2019年上半年出貨量或將同比下滑,如果2019款新品沒有重大創新刺激換機需求,全年出貨量或將繼續同比下滑。

蘋果手機出貨量增長已停滯

數據來源:公開資料整理

2017年Q4以來蘋果手機ASP快速提升

數據來源:公開資料整理

安卓陣營,頭部品牌集中度持續提升。安卓陣營方面,三星失守中國市場,印度等海外市場也遭到國內品牌沖擊,小幅衰退,國內HOVM四家持續突破,中小品牌紛紛陷入困境(例如金立、錘子等),整體行業格局呈現“T”型分布趨勢越來越明顯。從國內市場情況來看,HOVM四家市占率已經突破80%,尤其是華為上升趨勢更為明顯,行業集中度持續提升,在存量環境格局中,下游品牌客戶的進一步集中,將對削弱供應鏈企業議價能力進一步削弱。

展望:2019年手機出貨難言樂觀,貿易糾紛推動供應鏈重構

2019年全年手機出貨量會小幅下降,但從下半年開始,5G設備將逐漸走入消費者身邊,智能手機會恢復增長趨勢,預期2019年全年手機出貨量為13.95億部,由于5G的布局需要幾年去實現,手機出貨量受這一輪換機潮的驅動會保持幾年的持續增長,預期2023年出貨量將達到15.42億部。

全球手機出貨量預測(百萬部)

數據來源:公開資料整理

回顧歷史,2014年國內手機出貨量也經歷了連續3個季度下跌。回顧國內市場發展歷史來看,2014年國內手機市場出貨量也經歷了連續3個季度負增長,隨后在2014年Q4企穩,2015年逐季回升。

2014年國內智能手機出貨量也經歷過連續3個季度同比下滑

數據來源:公開資料整理

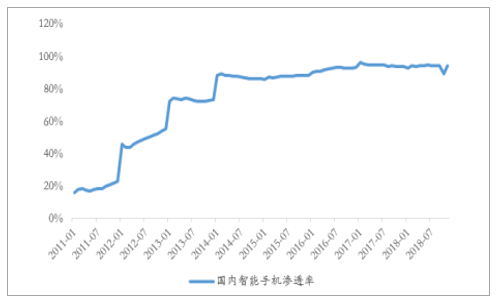

上一輪國內手機出貨量低迷主要是滲透率接近天花板。究其原因看,當時主要是國內手機智能機滲透率持續提升達到接近90%左右的水平后,陷入停滯,導致國內手機市場出貨量下降。

2014年國內智能手機滲透率已接近太花板

數據來源:公開資料整理

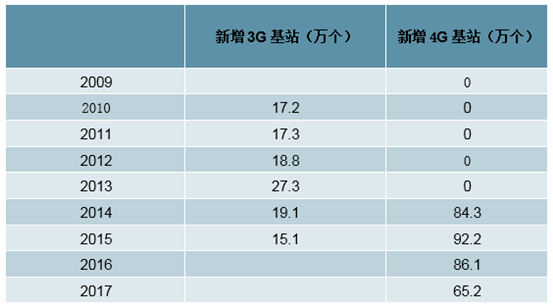

2014年底開始4G驅動一輪換機潮,帶動出貨量回升。國內自2014年開始大規模建設4G基站,2014年新增4G基站數量達到84.3萬個,2015年繼續增加。自2014年下半年,陸續有4G套餐推出,隨后用戶從3G轉向4G,驅動一輪換機潮。

國內4G基站啟動大規模建設

數據來源:公開資料整理

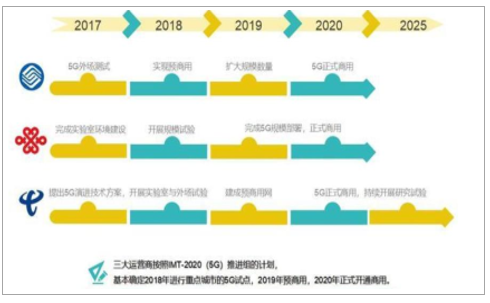

2019年5G建設啟動,但大規模應用仍需2020年。從國內5G建設節奏來看,2019年將開始進入預商用,同時年中前后終端品牌推出相應機型,但2019年因為基站覆蓋范圍不夠疊加初期終端機型昂貴,2019年難以看到對出貨量形成明顯支撐,真正5G驅動換機潮預計在2020年才有望看到。從這個角度看,國內市場2019年年中以后,或將企穩,但明顯回升或許仍要期待2020年。

2019年5G預商用,2020年正式商用

數據來源:公開資料整理

此外,貿易糾紛首先影響終端品牌格局,三星或將受益。隨著中美貿易糾紛越演越烈,對電子行業影響逐步體現出來,國內手機品牌中,華為持續快速放量,但隨著華為被列入禁止清單,其在供應鏈方面遇到較大壓力,尤其是谷歌暫停提供服務后,對其占比達到一半的海外市場影響巨大,海外市場面臨較大下滑壓力,三星明顯受益。與此同時,華為對國內市場進一步倚重,或將進一步加劇國內市場競爭,加上消費者情緒影響,蘋果在國內銷量或將進一步面臨壓力。

另一方面,終端廠商核心器件自主可控積極性進一步提升。經過這一輪中美貿易糾紛后,下游各大終端品牌,紛紛加大了對國產供應鏈的扶持力度,部分核心元器件主要是芯片,進一步加大對國內供應商的放開力度,有望加速期成長。

相關報告:智研咨詢發布的《2019-2025年中國智能手機行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告

《2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告》共八章,包含中國智能手機主流品牌市場競爭力分析,中國智能手機市場消費情況調研分析,中國智能手機行業投資與發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國智能手機行業發展全景分析:產品更新換代速度加快,市場換機需求提升,隨著技術的不斷創新,Al手機成為主要創新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國卷軸屏智能手機行業發展現狀及技術研發動態分析:各大手機廠商紛紛布局,技術瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)