自動駕駛按自動化程度分6個級別,目前正處于L2級別智能汽車滲透率不斷提升的過程。根據智能化與自動化程度,SAE(國際汽車工程學會)將自動駕駛劃分為L0-L5六個等級。分別是無自動化(L0)、駕駛支援(L1)、部分自動化(L2)、條件自動化(L3)、高度自動化(L4)和完全自動化(L5)。目前大部分出產的智能汽車在L2/L3的初期階段,但目前總體智能汽車滲透率還有待提升,工信部規劃在2020年L2級智能汽車的滲透率達到30%。在2020年以后頭部廠商或可率先步入L4高級階段。從L0到L5,隨著系統取代人類主導駕駛程度的逐漸上升,汽車對感知、決策和執行的要求也不斷提高,要求汽車單車智能化(裝備攝像頭、激光雷達和超聲波雷達等傳感器以及算力強大的芯片)與汽車網聯化(同時整合車聯網通訊的輔助)。

自動駕駛L0-L5分級(SAE標準)

分級(Level) | 名稱 | 特性 | 駕駛操作 | 周邊監控 | 支援 | 作用場景 |

L0 | 無自動化 | 人類全權操作 | 人類 | 人類 | 人類 | 無 |

L1 | 駕駛支援 | 自適應巡航等輔助性安全系統協調 | 人類 | 人類 | 人類 | 限定 |

L2 | 部分自動化 | 對多項常規駕駛操作提供支援 | 系統 | 人類 | 人類 | 限定 |

L3 | 條件自動化 | 完成所有駕駛,需人類提供適當應答 | 系統 | 系統 | 人類 | 限定 |

L4 | 高度自動化 | 人類可不對系統請求應答 | 系統 | 系統 | 系統 | 限定 |

L5 | 完全自動化 | 系統完成所有駕駛操作 | 系統 | 系統 | 系統 | 所有 |

數據來源:公開資料整理

車聯網是目前L2升級為L3的技術突破口,對L3單車智能化的高昂成本形成互補,驅動智能汽車行業的強勁發展。車聯網(V2X)技術普遍是指在車輛和任何會被該車輛所影響的實體之間分享信息的通信技術,主要包含了車與基礎設施、車與車、車與路、車與人以及車與云之間的通信。目前,智能駕駛大都處于L2部分自動化駕駛等級,面臨從L2向L3條件自動化的升級,這對單車智能提出了更高的要求,L3級單車智能成本顯著提高,而V2X車聯網技術將正好形成互補,降低了智能汽車的成本。據前瞻產業研究院預測,中國車聯網行業市場規模將從2017年的2696億元增長到2021年的4014億元,用戶數將從1164萬增長至4097萬,滲透率將提高到21.1%。其中自動駕駛領域的市場規模將連續保持10%以上的高增長,2022年將達到1275億元。

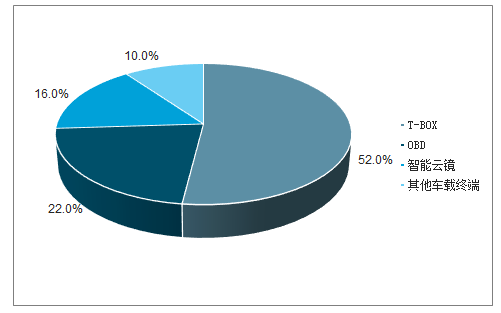

隨著車聯網的快速滲透,車載無線終端近年來出現了快速的增長。據中國信通院統計,截至2018年年中,國內車載無線終端出貨量達到了471萬部,同比增長161.8%,接近2017年全年的出貨量,未來有望持續保持增長。其中T-BOX和OBD產品占比最大,2018年上半年分別達到了52%和22%。

車載無線終端出貨量持續高增

數據來源:公開資料整理

T-BOX及OBD等占無線終端比值較大

數據來源:公開資料整理

車聯網產業鏈環節分工明確,通信類企業專注于上游連接模組設備及平臺建設。車聯網產業鏈按照各環節劃分為:芯片-模組-終端設備-整車廠-運營服務等。從各產業鏈環節的主要廠商來看主要包括傳統的汽車整車廠商及一級供應商、通信設備及模塊廠商、上游芯片廠商。各廠商基于自身行業的積淀專注于產業鏈的某一環節,通信設備及模組廠商在傳統運營商業務領域深耕多年,更加擅長于“連接”環節,與整車廠商合作將傳統的通信連接技術融入到車聯網解決方案中去。代表廠商包括華為、中興、大唐、高新興(高新興物聯)等。

一、5G升級助力C-V2X車聯網技術普及

目前存在兩種國際普遍認可的V2X通信標準:DSRC(車載專用短程通信)、LTE-V(長期演進技術-車輛通信)。DSRC是由美國電氣電子工程師學會(IEEE)制定;而LTE-V是由第三代合作伙伴計劃(3GPP)通過拓展LTE而制定,其中,LTE-V又分兩種標準:集中式(LTE-V-Cell)和分布式(LTE-V-Direct)。集中式LTE-V也稱蜂窩式LTE-V,其需要基站作為控制中心;分布式LTE-V也稱為直通式LTE-V,則無需基站作為支撐。3GPP已經在R14和R15版本中分別完成了LTE-V2X和LTE-eV2X相關標準,包括業務需求、系統架構、空口技術和安全研究四個方面,2019年部分城市逐漸進行基礎設施改造,并開展預商用測試;同時,在2020年商用LTE-V2X將能支持交通效率類智能出行服務商業化應用的實現。

C-V2X(CellularV2X,即蜂窩式LTE-V2X通信技術)有望成為車聯網通信的核心技術。(1)蜂窩技術在當前通信中已被廣泛普及;(2)由于其具備傳輸快、低延時的優勢車聯網技術特性,有助于實現車輛與周圍環境的實時通信,提高了交通安全性、駕駛系統決策有效性與道路空間利用的高效性;(3)C-V2X技術與4G、5G蜂窩網絡都可兼容,可降低建設成本;(4)5G元年已經到來,其低延時、高可靠性、高適用性和低能耗等優勢將實現更高的吞吐量、更高的可靠性和更低的延遲以及寬帶支持,這都有助于C-V2X通信在車輛網領域發揮更加重要的作用。

隨著5G的到來,低時延高帶寬的屬性將極大的促進C-V2X產業的發展。自動駕駛對于網絡時延的要求極高,幾十毫秒的反應時延可能會產生難以預計的后果。因此完全的自動駕駛在4G時代難以普及。隨著5G時代的到來這一問題有望得到極大的改善。5G三大應用場景(高帶寬、大連接、低時延),理想狀況下的網絡時延可以達到1MS,極大提高了自動駕駛的可靠性。隨著2020年5G的規模商用部署,車聯網有望步入收獲期。

二、車聯網新成長

目前,華為聚焦ICT技術,制定智能網聯汽車增量供應商新戰略,定位于整車廠的服務商。在2019年4月17日的上海車展,華為輪值董事長徐直軍出席“第五屆國際汽車關鍵技術論壇”,發布華為車聯網業務布局。

在戰略上,華為的智能化汽車布局五大業務方向,分別為:(1)智能駕駛:基于MDC(移動數據中心)的車載計算平臺和智能駕駛子系統解決方案;(2)云服務:基于華為云的自動駕駛(訓練、仿真、測試)云服務;(3)智能網聯:4G/5G車載移動通信模塊/T-BOX,車載網絡;(4)智能互聯:基于HiCar平臺的人-車-家全場景無縫互聯解決方案;(5)智能能源:基于mPower系統的多形態電驅、充電及電池管理系統。

在產品上,華為將在車聯網的端(車載智能及聯網設備)、管(車聯網基礎設施)、云(車聯網平臺)等領域分別推出相應產品。在4月22日的上海車展上,華為推出了采用高度集成車路協同C-V2X技術的MH5000車載模組。MH5000是全球汽車行業首款5G通訊硬件,具備高速率和高質量優勢,是基于前期華為自主研發的5G芯片Banlong5000研制而成。該解決方案已在無錫、上海、深圳、雄安、海南、襄陽、柳州等各試驗區,與國內外十多家汽車廠商成功完成城市開放道路測試,預計下半年將正式投入商用。MH50005G車載模組將是未來智能汽車的重要通訊產品,將推動汽車行業進入5G時代。

預計真正無人駕駛將于2025-2030年間實現。而2019-2020年起,自動駕駛產業將進入爆發式增長階段,配備ADAS等自動駕駛核心模塊的車機產品前裝滲透率逐步提高,成為新車標配。

未來兩年的發展規劃中,L2級量產規模將進一步加大,同時加速L3/L4級自動駕駛車輛的推出和量產。到2020年,L1、L2級自動駕駛滲透率將達40%。2025年,20%以上量產汽車有望實現不同級別的智能駕駛。至2040年,所有新車都將配備自動駕駛功能,其中L4、L5級自動駕駛滲透率將達50%。

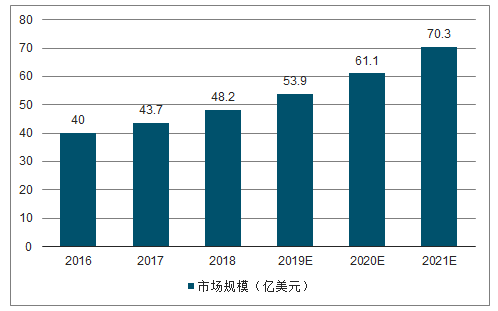

到2018年全球無人駕駛汽車市場規模達到了48.2億美元,到2021年,預計全球無人駕駛汽車市場規模將達70.3億美元。到2035年,預計全球無人駕駛汽車銷量將達2100萬輛。

2016-2021年全球無人駕駛市場規模預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國無人駕駛汽車市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國車聯網行業市場運行格局及發展策略分析報告

《2026-2032年中國車聯網行業市場運行格局及發展策略分析報告》共十二章,包含車聯網行業投資潛力及風險分析,車聯網產業投資運作模式分析,車聯網產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國車聯網行業發展全景速覽:車聯網行業飛速發展,互聯網巨頭爭相入局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國車聯網產業鏈情況分析:市場規模與滲透率持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)