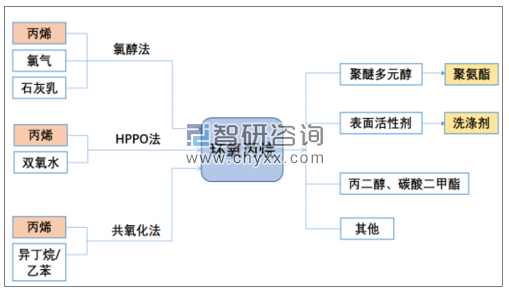

環(huán)氧丙烷,又名氧化丙烯、甲基環(huán)氧乙烷,是非常重要的有機(jī)化合物原料。環(huán)氧丙烷的衍生物廣泛用于汽車、建筑、食品、煙草、醫(yī)藥及化妝品等行業(yè)。已生產(chǎn)的下游產(chǎn)品近百種,是精細(xì)化工產(chǎn)品的重要原料。總的來看是僅次于聚丙烯和丙烯腈的第三大丙烯類衍生物。主要用于生產(chǎn)聚醚、丙二醇、丙二醇醚等等。它也是第四代洗滌劑非離子表面活性劑、油田破乳劑、農(nóng)藥乳化劑等的主要原料。

環(huán)氧丙烷上下游產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

近年來,隨著我國洗滌用品行業(yè)發(fā)展,非離子表面活性劑的需求迅速上升,產(chǎn)量增長迅速。據(jù)洗協(xié)表委會統(tǒng)計(jì),新型的聚醚及大單體類型的非離子表面活性劑產(chǎn)銷量為106.97萬t和105.57萬t,傳統(tǒng)意義上的非離子產(chǎn)銷量分別為103.27萬t和102.10萬t。傳統(tǒng)的非離子表面活性劑與新型的洗滌劑非離子表面活性劑市場占比約為1:1,下游的需求量的增長促使行業(yè)的產(chǎn)能產(chǎn)量規(guī)模保持相對穩(wěn)定的增長態(tài)勢。

2011年我國環(huán)氧丙烷產(chǎn)能約為183萬噸,2015年增長至306萬噸,基本以每年20-30萬噸的速度增長,2016年-2018年行業(yè)產(chǎn)能增長幾乎停止,2015-2018年四年時間僅增長了2.3%。

究其原因,主要是由于環(huán)保方面的影響,傳統(tǒng)的污染較大,能耗較高的氯醇法被禁止新建,掌握共氧化法企業(yè)相對較少,直接氧化法推廣受阻,因此產(chǎn)能增長緩慢。

2011-2018年中國環(huán)氧丙烷產(chǎn)能走勢

資料來源:智研咨詢整理

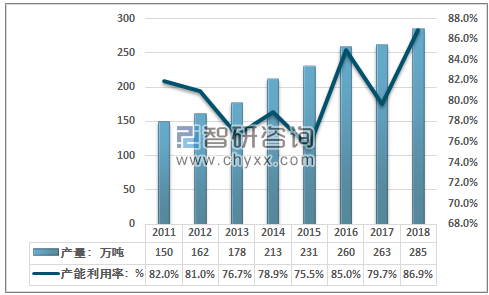

從產(chǎn)量方面來看,我國環(huán)氧丙烷產(chǎn)量增長相對穩(wěn)定,供需偏緊,產(chǎn)能利用率保持在80%組偶有,較高的年份可以達(dá)到85%以上,總體而言,產(chǎn)能偏緊,2018年我國環(huán)氧丙烷產(chǎn)量達(dá)到285萬噸,產(chǎn)能利用率約為87%左右。行業(yè)近幾年產(chǎn)量走勢如下圖所示:

2011-2018年中國環(huán)氧丙烷產(chǎn)能走勢

資料來源:智研咨詢整理

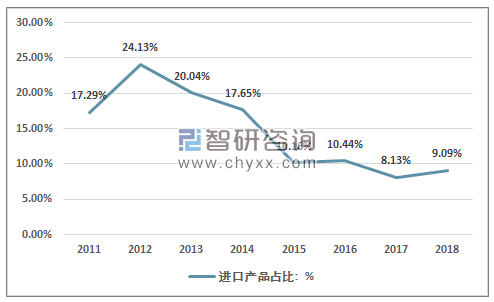

由于國內(nèi)需求增長相對較快,產(chǎn)能偏緊,我國一直是環(huán)氧丙烷的凈進(jìn)口國,出口長年保持在1萬噸已經(jīng)以下,進(jìn)口保持20萬噸以上,在2011年-2015年產(chǎn)能高速擴(kuò)張的大背景下,國內(nèi)的進(jìn)口量在呈現(xiàn)出整體走低的態(tài)勢,進(jìn)口產(chǎn)品占國內(nèi)消費(fèi)比重也逐步降低。2012年進(jìn)口量峰值達(dá)到51.52萬噸,約占國內(nèi)消費(fèi)量的24.13%左右,2017年下降至23.25萬噸,為近幾年最低點(diǎn),僅占國內(nèi)消費(fèi)量8.13%,2018年進(jìn)口有所回升,達(dá)到28.19萬噸。

2011-2018年進(jìn)口環(huán)氧丙烷占國內(nèi)消費(fèi)量的比重走勢

資料來源:中國海關(guān)、智研咨詢整理

國內(nèi)環(huán)氧丙烷的表觀消費(fèi)量也由2011年的181.35萬噸增長至310.03萬噸,近幾年我國環(huán)氧丙烷供需平衡如下圖所示:

2011-2018年中國環(huán)氧丙烷供需平衡走勢

資料來源:中國海關(guān)、智研咨詢整理

智研咨詢發(fā)布的《2019-2025年中國環(huán)氧丙烷市場全景調(diào)查及發(fā)展前景預(yù)測報(bào)告》指出:總體而言,而隨著國內(nèi)環(huán)氧丙烷產(chǎn)能增加,環(huán)氧丙烷自給率得到較大提升,進(jìn)口依存度總體逐漸下降,但由于華東部分沿海地區(qū)下游產(chǎn)品出口市場仍存一定需求。同時值得注意的是,國內(nèi)在環(huán)氧丙烷的三條工藝路線上都存在一定的技術(shù)問題有待解決,技術(shù)自主水平高的氯醇法因?yàn)榄h(huán)保問題被限制新建,HPPO法和共氧化法的自主化水平低,仍需求要不斷的發(fā)展。故對環(huán)氧丙烷進(jìn)口需求將依然長期存在。

據(jù)統(tǒng)計(jì),目前國內(nèi)環(huán)氧丙烷氯醇法產(chǎn)能大約有180萬噸/年,占比仍然超過50%,但隨著環(huán)保的趨嚴(yán),未來共氧化法和HPPO法將成為主流,尤其是更具有成本優(yōu)勢的共氧化法。在這種作用力的推動下,環(huán)氧丙烷的生產(chǎn)工藝有望得到較快的發(fā)展與完善。迎來新一輪的擴(kuò)產(chǎn)周期。共氧化法和HPPO法也將逐漸提升份額,實(shí)現(xiàn)工藝路線的替代。

從需求端來看,下游最為主要的非離子表面活性劑和聚氨酯近幾年都發(fā)展較好,產(chǎn)銷規(guī)模不斷擴(kuò)大,且供給需求基本穩(wěn)定,作為精細(xì)化工新材料的重要產(chǎn)品,受到國家各主管部門的重視,得到國家產(chǎn)業(yè)政策的大力支持。尤其是非離子表面活性劑,非離子表面活性劑自20世紀(jì)30年代開始應(yīng)用以來,發(fā)展非常迅速,目前已成為僅次于陰離子表面活性劑的另一大類表面活性劑。由于很多性能優(yōu)于離子型表面活性劑,非離子表面活性劑的應(yīng)用非常廣泛,且應(yīng)用領(lǐng)域還在不斷擴(kuò)大,在表面活性劑總量中所占的比重越來越大,有超過其他類型表面活性劑的趨勢。行業(yè)具有較大市場發(fā)展?jié)摿ΑN磥砦覈h(huán)氧丙烷需求仍將保持相對穩(wěn)定的增長態(tài)勢,行業(yè)具有較好發(fā)展前景。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)