1、童裝行業市場規模大、

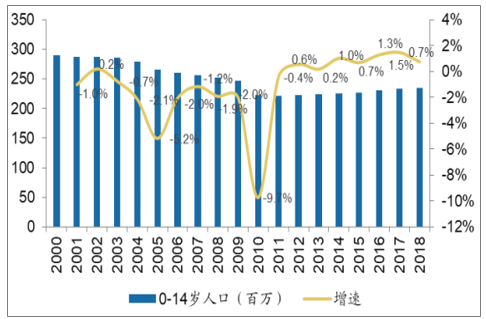

2012年以來國內0-14歲人口逐步恢復增長,截止2018年末,國內0-14歲人口約2.35億,國內童裝市場目標人群基數龐大。

國內0-14歲人口及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國童裝行業市場潛力分析及投資機會研究報告》

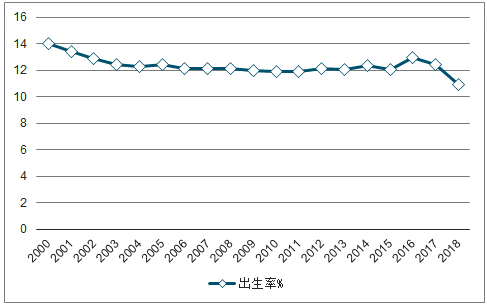

國內新生兒出生率

數據來源:公開資料整理

伴隨著消費群體的擴張,國內童裝市場規模快速上升。國內童裝市場規模由2008年的722億上升到2017年的1796億,年均復合增速達到了10.66%。

2、童裝行業景氣度高,受經濟周期等影響較弱

從整體的服裝消費情況來看,2015年、2016年以及2019Q1全國百家重點大型零售企業服裝類商品零售額同比增速較為緩慢或者為負增長,服裝家紡各細分子行業在這些年份均出現了不同程度低速增長或者下滑,但是童裝行業自2015年以來基本上保持了20%及以上的增速,未受到經濟周期和零售大環境不景氣的影響。

社會消費品零售總額增速及全國百家重點大型零售企業服裝類商品零售增速

數據來源:公開資料整理

服裝家紡各子行業上市公司增速(%)

數據來源:公開資料整理

3、收入增長和消費升級推動未來童裝行業持續擴張

一方面,隨著國內經濟的不斷增長,居民的收入水平不斷提高,消費能力也隨之增強,為童裝市場的繁榮奠定了基礎。國內城鎮居民人均可支配收入從2005年的10493元上升到2018年的39251元,居民整體收入水平的提高帶動了消費水平的快速提升,城鎮居民人均消費性支出由2005年的7942元上升到2018年26112元,收入和消費水平的提高將帶動童裝行業的增長。

城鎮居民人均可支配收入情況

數據來源:公開資料整理

城鎮居民人均消費性支出情況

數據來源:公開資料整理

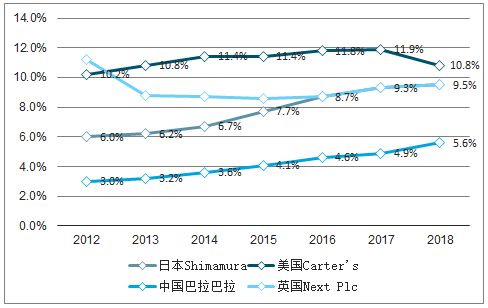

4、國內童裝行業發展晚于其他國家

國內童裝行業品牌化的發展晚于其他國家。從各國龍頭公司成立時間來看,美國龍頭品牌Carter’s成立于1865年(最早是銷售成人內衣,1900年才開始銷售童裝產品),日本龍頭品牌Shimamura成立于1953年,英國龍頭品牌Next Plc成立于1982年,而國內龍頭品牌巴拉巴拉成立于2002年。從童裝品牌公司市占率情況來看,截至2018年美國、日本和英國的龍頭品牌市占率分別為10.8%、9.5%和8.4%,而巴拉巴拉僅為5.6%,品牌市占率還有較大的提升空間。

各國童裝龍頭市占率情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網+童裝行業投資策略探討及市場規模預測報告

《2026-2032年中國互聯網+童裝行業投資策略探討及市場規模預測報告》共十一章,包含中國重點企業互聯網+童裝投資布局分析,2026-2032年中國互聯網+童裝行業市場發展趨勢預測,2026-2032年中國互聯網+童裝行業市場投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國童裝行業市場現狀分析:消費驅動下行業規模快速擴張[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國童裝發展環境(PEST)分析:消費觀念升級,童裝規模快速增長 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童裝行業重點企業-安奈兒分析:童裝業務毛利率達50%以上[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)