據調查數據統計,近年全球固寬用戶保持2.5%的增速,國內滲透率為86%,未來向千兆網接入升級推動增長;家庭網關近年來增長迅速,國內滲透率仍處于20%左右低位;全球WIFI設備市場保持4.5%增長。全球ICT業務景氣依舊。

ICT終端設備、高速光組件及光模塊和5G網絡設備。高速光組件和光模塊業務主要面向電信運營商和數據中心,從2017年開始自研外加并購,逐步掌握系列高速光組件及光模塊產品的設計生產能力。5G網絡設備主要面向海內外無線運營商,產品類別包括小基站和前傳光模塊及組件,主要運用于企業級無線接入和電信級基站市場,以及家庭無線綜合接入,抓住時代機遇,直接迎合當前飛速發展的5G網絡發展的需求領域。

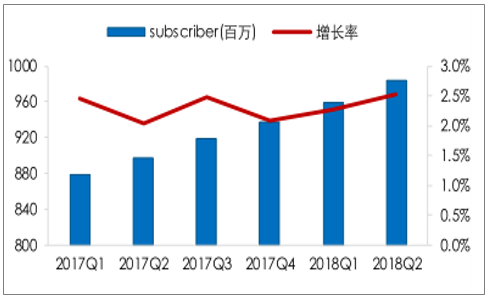

截至2018年底,全球固寬用戶已接近10億,支持全球近50%的家庭。其中中國約占全球寬帶用戶的36%。從2017年第一季度到2018年第二季度,全球固寬用戶增速穩定在2.5%左右,預計未來固寬用戶將維持此增速。

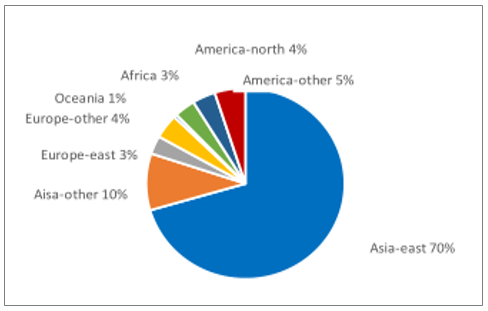

分地區來看,2018年第二季度新增的固寬用戶中,東亞占比達70%,增速仍然保持在較高的4%左右,而且當前僅達到25%左右的滲透率;歐洲地區滲透率最高,增長率相對較緩;非洲地區以約6%的增長率領先,但滲透率卻不足5%,可見市場依舊廣闊,全球固寬業務仍有穩定增長的動力與前景。

2018Q2全球固寬用戶近10億戶

數據來源:公開資料整理

2018Q2各地區新增加用戶占比

數據來源:公開資料整理

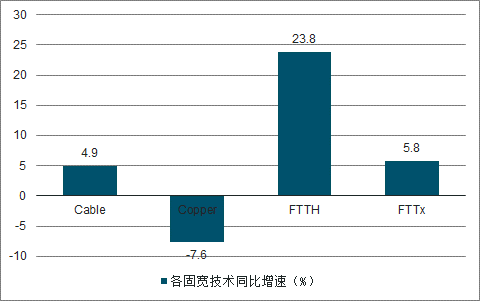

FTTH在固寬技術中的重要性凸顯。2018年第二季度各類固寬技術中,FTTH同比增速最高,達到23.8%,銅線下降7.6%,可以看出FTTH在逐漸替換Copper和Cable技術,同時向千兆升級拉動增長。分地區來看,亞洲地區FTTH占比最大,全球光纖到戶用戶中,中國用戶比例達到65%;亞洲以外地區FTTH仍然存在廣闊的替代市場。整體來看,接入技術逐步向FTTH演進,有利于下游市場的穩定增長。

2018Q2各固寬技術同比增速

數據來源:公開資料整理

一、智能網

智能網關目前仍然處于部署的初級階段,未來的前景相當可觀。從銷售渠道來看,智能網關市場可分為運營商市場和消費電子市場。其中運營商借助寬帶接入領域的優勢,率先搶占智能網關市場。中國電信2011年開始普及推廣家庭網關E8;2014年7月舉辦悅me(天翼網關前身)發布會;截止2017年12月,天翼網關已經發展到第三代,主要廠家有烽火、中興、華為等。中國聯通和中國移動相對起步較晚,2016年才開始推廣智能網關。消費電子市場則發展迅猛,小米、華為、海爾等廠商均紛紛布局智能家庭市場,且智能網關品牌繁多。

2016年以來三大運營商智能網關采購數量逐年上升,中國固定寬帶用戶約為4億戶,以2016年至今的智能網關采購量計算,滲透率僅有21.38%,市場仍有較大空間。

運營商網關集采數量(萬端)

- | 2016 | 2017 | 2018 |

中國電信 | 1002 | - | 3000 |

中國聯通 | - | - | - |

中國移動 | - | 1800 | 2750 |

數據來源:公開資料整理

二、WIFI設備市場

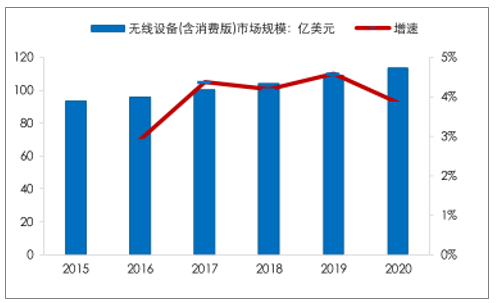

據調查數據預測,全球無線產品的市場規模在2020年將達到113.4億美元,并維持在4.5%左右的增長率。全球企業級無線產品中前五強為思科、HPE-Aruba、博科-Ruckus、UBNT和華為。其中HPE-Aruba為公司前五大客戶之一,且一直保持穩定的合作關系。

2018年度,公司在企業AP方面,量產下一代室外機型,并投入研發支持Wi-Fi6(802.11ax)的室內AP產品,以支持國內創新企業的應用需求。在運營商AP方面,主要銷往國外特別是北美運營商市場,主力發貨4×4機種,產品銷售有較大幅度的增長,預計未來仍可持續。

全球無線設備市場規模及增速

數據來源:公開資料整理

三、ICT

ICT終端行業產業鏈上游產業為主芯片供應商,如高通、英特爾等,下游直接客戶為電信設備供應商,如華為、思科、愛立信、諾基亞和中興通訊等全球主要通信設備產業等,這些核心企業集中度高,較為強勢,夾在其中的ICT終端制造行業劍橋科技等議價能力有限,帶來行業產品的市場價格和制造商的利潤空間較為透明。對于新產品而言,定價方式為商務談判,價格基本就是現行市場價格,且逐年呈現下降趨勢;成熟產品每年價格根據市場價格變化進行調整,降價空間有限;規模訂單定價通常采取重新商定方式。因此,行業盈利能力關鍵在于成本控制能力和大客戶訂單獲取能力。

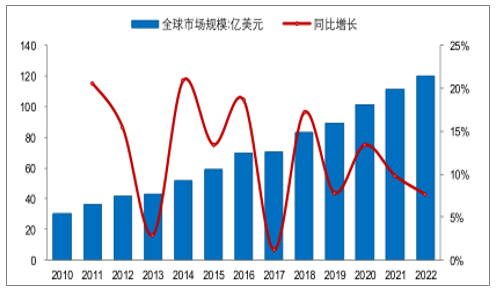

四、數通+5G造就廣闊光模塊市場

全球云廠商數據中心的高速建設以及5G拉動,光模塊市場將維持平穩增長。根據調查數據顯示預測,未來幾年全球光模塊市場將繼續保持穩健增長,至2022年市場規模將達到120億美元,其中電信市場為67億美金,數通市場為53億美元。

全球光模塊市場規模

數據來源:公開資料整理

據調查數據顯示,2018年前三季度超大規模運營商的資本支出同比增長53%,創下新高;但分季度來看,Q1/Q2/Q3資本開支分別為270/260/260億美元,增幅分別為80%/63%/26%,增幅有所放緩。在過去的十個季度里,排名前五位的一直是谷歌、微軟、亞馬遜、蘋果和Facebook,其總計占超大規模資本支出的70%,其他領先的超大規模資本支出供應商包括阿里巴巴、百度、IBM、京東、NTT、騰訊、甲骨文和SAP等,大多數超大規模運營商的資本支出用于建設、擴張和裝備大型數據中心。

從數據中心的部署規模來看,目前全球大型云廠商均不斷完善全球化布局,基本完成歐美,亞太等地區的覆蓋,其中,AWS、Azure、GCP可用區數量及規模位列榜首,IBM、阿里云、騰訊云等布局仍然存在區域不平衡,相較而言在云市場的份額較低。從云基礎設施規劃來看,亞馬遜,微軟、谷歌仍有十個左右可用區處于規劃之中,2019年谷歌將斥資130億美元興建數據中心和新的辦公樓,資本支出超過2018年的50%。其他云廠商的部署規模更小,存在更多潛在部署需求。

網絡部署方式對光模塊需求有較大影響,我們采取CRAN小集中和DRAN部署方式來對5G光模塊需求進行預測,兩者的最大區別假設在于CRAN小集中情況下,基站在綜合接入節點接入,每個接入環為3個節點,每節點接入5個5G低頻站;在DRAN部署情況下基站在站點接入,每個接入環接8個節點,每節點接入1個5G低頻站,長期收斂比取為8:4:1。

按照前傳采用25G光模塊,CRAN/DRAN情況下中傳將至少采用50G/25G光模塊(長遠考慮預計均采用50G光模塊),回傳采用200G/400G光模塊。按照500萬宏站規模測算,整體承載光模塊數量需求達到4300-5200萬只,其中前傳需求達到3000萬只;整體承載光模塊市場規模達到42-65億美元,前傳約30億美元,相較4G時期達到2.5倍以上。如果考慮微站數量在1000萬站,按照同等規模部署,則光模塊需求將翻倍,市場規模達到百億美元。

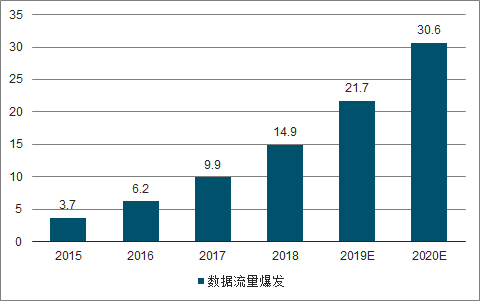

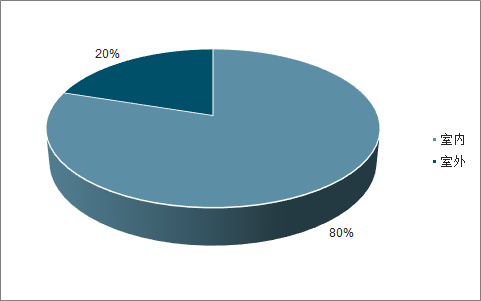

推測,到2020年,平均每月數據流量使用量將達到30.6EB。從運營商收入來看,移動數據業務收入增長迅猛,2015年開始,中國移動數據業務收入即首次超過語音業務,成為收入增長的主要驅動力,運營商全面步入流量經營時代。尤其是室內流量約占據移動數據流量的80%,室內信號覆蓋成為運營商爭奪用戶的關鍵之一。在運營商接到的所有投訴之中,缺室分站和缺室內站的原因造成的投訴占比高達70%,小基站將能夠形成有效解決信號覆蓋不足的問題。

2015-2020年數據流量爆發預測圖

數據來源:公開資料整理

數據流量室內外分布

數據來源:公開資料整理

在ICT終端產品領域,全球固寬用戶穩定增長、智能家庭網關滲透率迅速提升、無線網絡新技術的持續發展,隨著5G建設從2019年開始并逐步展開,將促進小基站市場飛速發展;通過內生及外延并購重點發展的光模塊產品作為光通信領域的核心器件,在行業中具備領先的品質優勢,在5G和數通快速發展的大背景下將迎來廣闊的市場機遇。

相關報告:智研咨詢發布的《2019-2025年中國智能制造市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能制造行業市場運行狀況及投資潛力研究報告

《2026-2032年中國智能制造行業市場運行狀況及投資潛力研究報告》共十四章,包含2026-2032年中國智能制造行業投資前景,2026-2032年中國智能制造企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國數據要素×智能制造行業發展背景、交易規模及產品供給情況分析:智能制造公共數據資源較少,數據交易規模持續增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)