一、2019Q1家電板塊業(yè)績進(jìn)入筑底期2018年及2019Q1業(yè)績分析

短期家電板塊回落較為明顯,跟蹤篩選了33家申萬板塊家電企業(yè),其中7家白電、5家廚衛(wèi)、6家黑電、6家上游、9家小家電企業(yè),板塊2018年業(yè)績低于預(yù)期比例較大,經(jīng)營壓力制約板塊表現(xiàn)。但隨著2019年3月社零增速與地產(chǎn)銷售回暖,家電企業(yè)需求有望緩和,經(jīng)營情況或逐步好轉(zhuǎn)。

重點(diǎn)家電板塊個(gè)股營收及凈利潤增速

分類 | 證券簡稱 | 證券代碼 | 2018年?duì)I收同比 | 2018年歸母凈利潤同比 | 2019年Q1營收同比 | 2019年Q1歸母凈利潤同比 |

白電 | 美的集團(tuán) | 000333.SZ | 7.9% | 17.1% | 7.8% | 16.6% |

白電 | 格力電器 | 000651.SZ | 33.6% | 17.0% | 2.5% | 1.6% |

白電 | 青島海爾 | 600690.SH | 12.2% | 7.7% | 10.2% | 9.4% |

白電 | 小天鵝A | 000418.SZ | 10.5% | 23.6% | 8.0% | 18.0% |

白電 | 海信家電 | 000921.SZ | 7.6% | -31.7% | -3.2% | 49.1% |

白電 | 長虹美菱 | 000521.SZ | 4.1% | 19.0% | -0.5% | 7.6% |

白電 | 惠而浦 | 600983.SH | -1.2% | 370.0% | -13.9% | -126.5% |

廚衛(wèi) | 老板電器 | 002508.SZ | 5.8% | 0.8% | 4.3% | 5.8% |

廚衛(wèi) | 華帝股份 | 002035.SZ | 6.4% | 32.8% | -6.5% | 14.8% |

廚衛(wèi) | 萬和電氣 | 002543.SZ | 5.8% | 18.3% | -6.8% | 21.4% |

廚衛(wèi) | 浙江美大 | 002677.SZ | 36.5% | 23.7% | 31.6% | 22.1% |

廚衛(wèi) | 日出東方 | 603366.SH | 14.1% | -997.7% | 4.3% | -29.2% |

黑電 | TCL集團(tuán) | 000100.SZ | 1.6% | 30.2% | 15.5% | 6.6% |

黑電 | 海信電器 | 600060.SH | 6.9% | -59.4% | -2.4% | -90.4% |

黑電 | 四川長虹 | 600839.SH | 6.7% | -8.5% | 5.8% | -6.6% |

黑電 | 深康佳A | 000016.SZ | 47.7% | -91.9% | 38.6% | 53.5% |

黑電 | 兆馳股份 | 002429.SZ | 25.8% | -26.1% | -13.9% | 13.6% |

黑電 | 創(chuàng)維數(shù)字 | 000810.SZ | 7.0% | 247.6% | 7.7% | 78.1% |

上游 | 長虹華意 | 000404.SZ | 9.8% | -25.7% | -7.3% | 0.5% |

上游 | 三花智控 | 002050.SZ | 13.1% | 4.6% | 7.9% | 4.2% |

上游 | 康盛股份 | 002418.SZ | -41.0% | -642.6% | -39.5% | -581.4% |

上游 | 海立股份 | 600619.SH | 12.1% | 10.5% | -4.9% | 3.3% |

上游 | 奮達(dá)科技 | 002681.SZ | 4.2% | -275.9% | 6.5% | -10.6% |

上游 | 漢宇集團(tuán) | 300403.SZ | 2.0% | 1.3% | 15.6% | 41.3% |

小家電 | 蘇泊爾 | 002032.SZ | 22.8% | 25.9% | 12.0% | 13.8% |

小家電 | 九陽股份 | 002242.SZ | 12.7% | 9.5% | 14.7% | 10.9% |

小家電 | 新寶股份 | 002705.SZ | 2.7% | 23.2% | 3.4% | 106.5% |

小家電 | 萊克電氣 | 603355.SH | 2.7% | 15.7% | -6.7% | 18.3% |

小家電 | 飛科電器 | 603868.SH | 3.2% | 1.1% | -4.4% | -6.3% |

小家電 | 愛仕達(dá) | 002403.SZ | 6.1% | -13.9% | 4.9% | 12.3% |

小家電 | 融捷健康 | 300247.SZ | -12.7% | -1255.2% | -29.9% | -181.1% |

小家電 | 榮泰健康 | 603579.SH | 19.7% | 15.3% | -15.2% | -0.8% |

小家電 | 科沃斯 | 603486.SH | 25.1% | 29.1% | 3.1% | -23.8% |

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國家電行業(yè)市場(chǎng)競(jìng)爭現(xiàn)狀及投資方向研究報(bào)告》

1、2018年及2019年Q1營收、凈利潤表現(xiàn)

整體來看,白電和小家電板塊在營業(yè)收入與凈利潤表現(xiàn)上均居于前列,而上游企業(yè)缺乏議價(jià)能力,收入與凈利潤均有較大壓力。

(1)收入端:

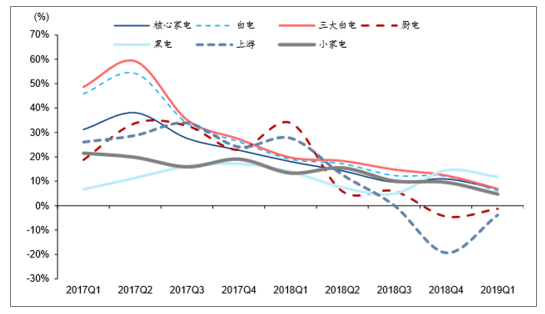

2018年家電營收同比+13.8%,其中,子板塊白電、小家電、黑電、上游、廚衛(wèi),分別同比+15.8%、+13.3%、+10.3%、+8.6%、+8.3%。

2019Q1家電營收同比+7.3%,子板塊黑電、白電、小家電、廚衛(wèi)、上游,分別同比+12.1%、+6.6%、+4.8%、-1.3%、-3.5%。白電收入增長的穩(wěn)定性較高,而廚衛(wèi)和上游子板塊依然面臨景氣下滑壓力。

2018年及2019Q1分板塊營收增速:三大白電領(lǐng)銜

板塊分類 | 2018年?duì)I收(億元) | 2018年?duì)I收同比 | 2019年Q1營收(億元) | 2019年Q1營收同比 |

核心家電 | 11,474.50 | 13.8% | 2,887.90 | 7.3% |

白電 | 7,285.93 | 15.8% | 1,862.78 | 6.6% |

三大白電 | 6,451.60 | 17.0% | 1,645.50 | 7.6% |

廚衛(wèi) | 250.11 | 8.3% | 59.44 | -1.3% |

黑電 | 2,987.18 | 10.3% | 726.33 | 12.1% |

上游 | 385.13 | 8.6% | 97.28 | -3.5% |

小家電 | 566.15 | 13.3% | 142.07 | 4.8% |

數(shù)據(jù)來源:公開資料整理

行業(yè)景氣依然偏低,2018年Q1-2019年Q1家電板塊季度收入同比增速分別為+18.1%、+14.3%、+9.7%、+11.0%、+6.8%

行業(yè)景氣度依然偏低,但季度收入增速有所企穩(wěn)

數(shù)據(jù)來源:公開資料整理

(2)凈利潤:

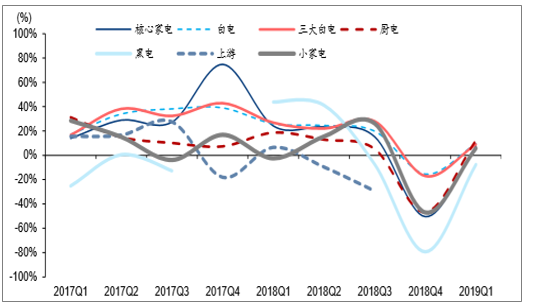

2018年家電歸母凈利潤同比持平,其中,子板塊白電、小家電、廚衛(wèi)、黑電、上游,分別+14.7%、-3.2%、-8.0%、-44.9%、-107.0%。2019Q1家電歸母凈利潤同比+7.2%,子板塊廚衛(wèi)、白電、小家電、黑電、上游,分別+12.3%、+9.3%、+5.8%、-8.7%、-10.8%。。

2018年及2019Q1分板塊歸母凈利潤增速:三大白電依然領(lǐng)銜

- | 2018年歸母凈利潤(億元) | 2018年歸母凈利潤同比 | 2019年Q1歸母凈利潤(億元) | 2019年Q1歸母凈利潤同比 |

核心家電 | 694.35 | 0.0% | 185.13 | 7.2% |

白電 | 574.14 | 14.7% | 150.07 | 9.3% |

三大白電 | 538.74 | 15.6% | 139.37 | 8.7% |

廚衛(wèi) | 25.25 | -8.0% | 6.83 | 12.3% |

黑電 | 53.68 | -44.9% | 12.47 | -8.7% |

上游 | -1.69 | -107.0% | 4.04 | -10.8% |

小家電 | 42.96 | -3.2% | 11.72 | 5.8% |

數(shù)據(jù)來源:公開資料整理

行業(yè)格局優(yōu)勢(shì),凈利潤表現(xiàn)整體優(yōu)于收入表現(xiàn),2018年Q1-2019年Q1家電板塊季度歸母凈利潤同比增速分別為+24.1%、+23.3%、+15.2%、-50.5%、+7.7%。

行業(yè)2019Q1季度歸母凈利潤增速有所企穩(wěn)

數(shù)據(jù)來源:公開資料整理

2、2018年及2019年Q1盈利能力變化

(1)毛利率

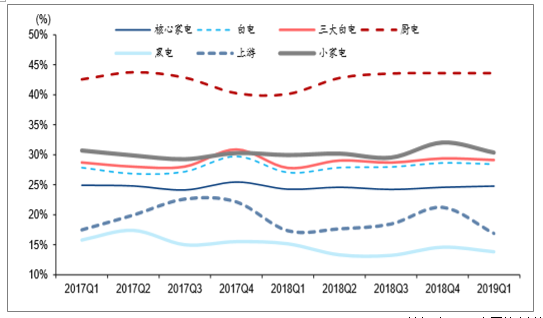

2018年家電板塊毛利率為24.4%,較2017年下降0.4PCT,白電、廚衛(wèi)、小家電毛利率表現(xiàn)更為穩(wěn)定,而黑電、上游由于議價(jià)較弱,毛利率有明顯下行。2019年Q1家電板塊毛利率為24.8%,隨著原材料價(jià)格壓力減弱、人民幣匯率同比貶值,毛利率已經(jīng)有所回升。

行業(yè)競(jìng)爭格局決定了白電毛利率的穩(wěn)定程度

板塊分類 | 2018年毛利率 | 2018年毛利率變化 | 2019年Q1毛利率 | 2019年Q1毛利率變化 |

核心家電 | 24.4% | -0.4PCT | 24.8% | 0.5PCT |

白電 | 27.9% | 0.1PCT | 28.4% | 1.4PCT |

三大白電 | 28.8% | -0.1PCT | 29.1% | 1.3PCT |

廚衛(wèi) | 42.6% | 0.3PCT | 43.6% | 3.5PCT |

黑電 | 14.0% | -1.9PCT | 13.8% | -1.3PCT |

上游 | 18.5% | -2.3PCT | 16.9% | -0.5PCT |

小家電 | 30.6% | 0.4PCT | 30.4% | 0.4P |

數(shù)據(jù)來源:公開資料整理

電板塊季度毛利率水平從2018Q3開始,已經(jīng)有所企穩(wěn)上行,2018年Q1-2019年Q1家電板塊季度毛利率分別為24.3%、24.6%、24.2%、24.6%、24.8%。

季度毛利率上游及黑電由于議價(jià)能力較弱,盈利能力行業(yè)墊底且波動(dòng)性明顯

數(shù)據(jù)來源:公開資料整理

(2)凈利率

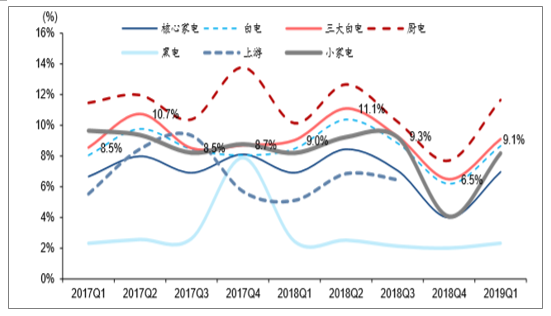

2018年家電板塊凈利率為6.6%,較2017年下降0.9PCT,除白電外,其他子板塊凈利潤率均有明顯下滑。2019年Q1家電板塊凈利率為7.0%。

白電凈利潤率穩(wěn)定性較高

板塊分類 | 2018年凈利率 | 2018年凈利率變化 | 2019年Q1凈利率 | 2019年Q1凈利率變化 |

核心家電 | 6.6% | -0.9PCT | 7.0% | 0.1PCT |

白電 | 8.5% | -0.1PCT | 8.7% | 0.2PCT |

三大白電 | 9.0% | -0.1PCT | 9.1% | 0.1PCT |

廚衛(wèi) | 10.2% | -1.8PCT | 11.7% | 1.5PCT |

黑電 | 2.2% | -1.8PCT | 2.3% | -0.1PCT |

上游 | 0.0% | -7.4PCT | 4.7% | -0.4PCT |

小家電 | 7.5% | -1.4PCT | 8.2% | 0.0PCT |

數(shù)據(jù)來源:公開資料整理

白電龍頭抵御市場(chǎng)風(fēng)險(xiǎn)能力居前列,2018年Q1-2019年Q1家電板塊季度凈利率分別為6.9%、8.4%、7.1%、4.0%、7.0%,同期三大白電凈利潤率為9.0%、11.1%、9.3%、6.5%、9.1%均保持行業(yè)領(lǐng)先。

單季度凈利潤增速穩(wěn)定性白電領(lǐng)先

數(shù)據(jù)來源:公開資料整理

(3)費(fèi)用率

2018年家電板塊銷售費(fèi)用率為11.0%,較2017年下降0.5PCT,銷售費(fèi)用率隨行業(yè)需求景氣波動(dòng)較為明顯。降幅前三的子板塊分別為白電、黑電、上游。

2019年Q1家電板塊銷售費(fèi)用率為11.2%。

銷售費(fèi)用率反映出銷售景氣度在2019Q1提升

板塊分類 | 2018年銷售費(fèi)用率 | 2018年銷售費(fèi)用率變化 | 2019年Q1銷售費(fèi)用率 | 2019年Q1銷售費(fèi)用率變化 |

核心家電 | 11.0% | -0.5PCT | 11.2% | 0.4PCT |

白電 | 12.4% | -0.8PCT | 12.9% | 0.8PCT |

三大白電 | 12.2% | -0.8PCT | 12.7% | 0.9PCT |

廚衛(wèi) | 21.9% | 0.3PCT | 24.0% | 1.4PCT |

黑電 | 7.0% | -0.6PCT | 6.7% | -0.6PCT |

上游 | 3.4% | 0.1PCT | 2.9% | 0.1PCT |

小家電 | 13.1% | 1.0PCT | 12.8% | 0.9PC |

數(shù)據(jù)來源:公開資料整理

2018年家電板塊管理及研發(fā)費(fèi)用率為6.5%,較2017年提升0.9PCT,研發(fā)費(fèi)用增長為主要原因。2019年Q1家電板塊管理及研發(fā)費(fèi)用率為5.6%。

各個(gè)子板塊管理及研發(fā)費(fèi)用率均有提升

2018年管理及研發(fā)費(fèi)用率 | 2018年管理及研發(fā)費(fèi)用率變化 | 2019年Q1管理及研發(fā)費(fèi)用率 | 2019年Q1管理及研 | 發(fā)費(fèi)用率變化 |

核心家電 | 6.5% | 0.9PCT | 5.6% | 0.4PCT |

白電 | 6.7% | 1.2PCT | 5.6% | 0.4PCT |

三大白電 | 6.9% | 1.1PCT | 5.9% | 0.4PCT |

廚衛(wèi) | 7.3% | 0.3PCT | 6.4% | 0.1PCT |

黑電 | 5.8% | 0.4PCT | 5.1% | 0.2PCT |

上游 | 8.4% | 0.8PCT | 7.3% | 1.0PCT |

小家電 | 6.9% | 0.5PCT | 6.4% | 1.1PC |

數(shù)據(jù)來源:公開資料整理

二、貿(mào)易戰(zhàn)背景下的家電行業(yè)表現(xiàn)及趨勢(shì)

大的地產(chǎn)周期對(duì)國內(nèi)家電的需求仍然沒有體現(xiàn)出趨勢(shì)性的拐點(diǎn),那么18年爆發(fā)的和美國的貿(mào)易戰(zhàn)之下,家電企業(yè)的出口情況表現(xiàn)如何呢?

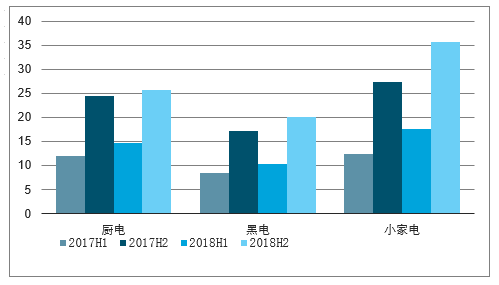

市場(chǎng)擔(dān)心貿(mào)易戰(zhàn)對(duì)家電行業(yè)的出口產(chǎn)生不利影響,但是從2018年下半年各行業(yè)出口增速來看,同比增速均相比上半年大幅改善,預(yù)計(jì)下半年增速改善可能存在搶出口的因素。

各板塊2018出口增速(億,%)

板塊 | 2017H1 | 2017H2 | 2018H1 | 2018H2 | 2018H1同比變動(dòng) | 2018H2同比變動(dòng) |

家電行業(yè) | 1424.7 | 1538.49 | 1546.7 | 1902.59 | 8.56% | 23.67% |

白電 | 1131.73 | 974.63 | 1182.35 | 1141.86 | 4.49% | 17.16% |

黑電 | 139.13 | 338.86 | 232.56 | 437.26 | 67.16% | 29.04% |

廚電 | 12.63 | 12.34 | 13.53 | 11.27 | 7.12% | -8.67% |

小家電 | 69.54 | 123.16 | 55.88 | 154.61 | -19.64% | 25.54% |

零部件 | 71.67 | 89.5 | 62.22 | 157.59 | -13.18% | 76.07% |

數(shù)據(jù)來源:公開資料整理

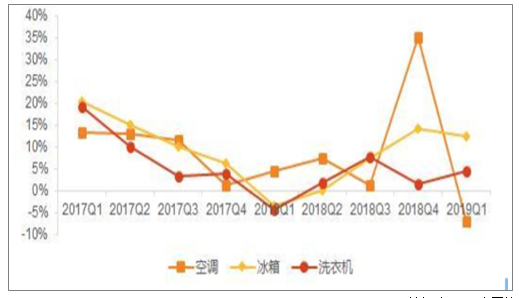

從產(chǎn)業(yè)在線的月度出口數(shù)據(jù)看,2018年出口增速整體呈現(xiàn)前低后高的態(tài)勢(shì),和板塊的外銷收入增速相互印證。

冰洗空分季度出口銷量增速%

數(shù)據(jù)來源:公開資料整理

從板塊的毛利率來看,2018年下半年出口表現(xiàn)同比有明顯改善,而2018H1同比仍為負(fù)值,背后的原因主要在于匯率的貶值以及出口集中度的提升,帶來毛利率一定程度的上升。

各板塊2018出口毛利率(%)

板塊 | 2017H1 | 2017H2 | 2018H1 | 2018H2 | 2018H1同比 | 2018H2同比 |

家電行業(yè) | 19.40% | 19.70% | 17.50% | -1.90% | 20.20% | 0.52% |

白電 | 14.50% | 15.70% | 13.90% | -0.60% | 16.50% | 0.82% |

黑電 | 9.60% | 9.70% | 9.60% | 0.00% | 10.60% | 0.95% |

廚電 | 13.30% | 18.80% | 15.00% | 1.70% | 23.00% | 4.24% |

小家電 | 27.90% | 25.60% | 23.60% | -4.20% | 26.80% | 1.22% |

零部件 | 20.90% | 19.70% | 19.00% | -1.90% | 18.80% | -0.92% |

數(shù)據(jù)來源:公開資料整理

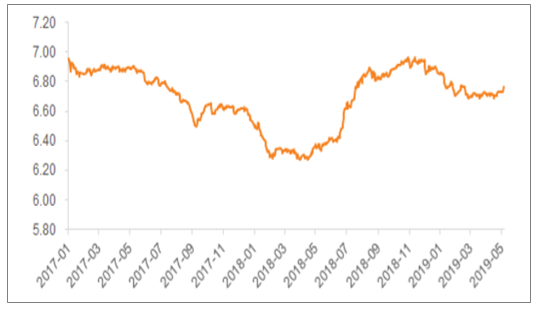

美元兌人民幣匯率

數(shù)據(jù)來源:公開資料整理

2019年的出口趨勢(shì)分析

從白電行業(yè)來看,洗衣機(jī)和冰箱2019年Q1出口增速仍保持較高水平,空調(diào)相比Q4有明顯的回落,主要原因是北美地區(qū)由于訂單前移至Q4,今年Q1出口表現(xiàn)為19.2%的下滑,亞洲地區(qū)整體需求并不樂觀,僅歐洲和非洲地區(qū)保持了個(gè)位數(shù)的小幅增長。19Q1冰箱冷柜盡管整體出口增速增長,但是對(duì)美國出口額下滑了25%。

同時(shí),在美國對(duì)中國2000億美元進(jìn)口商品關(guān)稅由10%上調(diào)到25%的背景下,預(yù)計(jì)短期出口額將會(huì)有一定波動(dòng),企業(yè)的客戶調(diào)整和產(chǎn)能布局調(diào)整均需要一段時(shí)間,但是從長期來看,中國的家電行業(yè)制造能力冠絕全球,具有絕對(duì)的競(jìng)爭優(yōu)勢(shì)。

中國家電制造能力首屈一指

數(shù)據(jù)來源:公開資料整理

三、廚電行業(yè)在景氣承壓之下,為何毛利率逆勢(shì)提升?什么原因?qū)е翾1收入增速環(huán)比Q4有所改善?

盡管2018年市場(chǎng)一直擔(dān)心在行業(yè)景氣度低迷的廚電行業(yè),企業(yè)是否會(huì)因?yàn)樵鲩L的壓力而采用降價(jià)促銷的辦法,挑起一輪價(jià)格戰(zhàn),畢竟從空調(diào)行業(yè)的歷史看,市場(chǎng)份額的提升伴隨著數(shù)輪價(jià)格戰(zhàn)。但是從廚電行業(yè)的數(shù)據(jù)看,2018年Q4廚電行業(yè)整體毛利率相比其他行業(yè)仍有較大幅度提升,仍是受益于均價(jià)提升。

廚電行業(yè)Q4和Q1毛利率變動(dòng)情況

- | 2018Q4 | 2017Q4 | 同比 | 2019Q1 | 2018Q1 | 同比 |

老板電器 | 54.12% | 47.81% | 6.32% | 54.79% | 52.32% | 2.47% |

浙江美大 | 51.97% | 54.21% | -2.24% | 53.84% | 54.57% | -0.73% |

華帝股份 | 50.24% | 48.64% | 1.60% | 48.13% | 45.36% | 2.77% |

萬和電氣 | 31.51% | 24.64% | 6.87% | 32.38% | 26.69% | 5.68% |

合計(jì) | 46.35% | 41.12% | 5.22% | 44.52% | 40.29% | 4.23% |

數(shù)據(jù)來源:公開資料整理

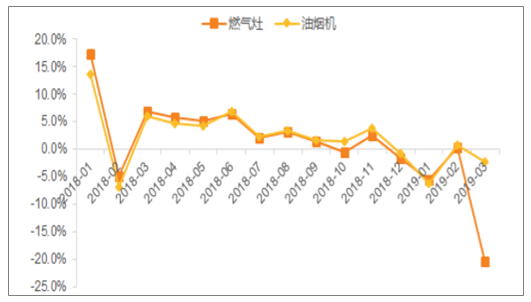

油煙機(jī)、燃?xì)庠罹鶅r(jià)同比

數(shù)據(jù)來源:公開資料整理

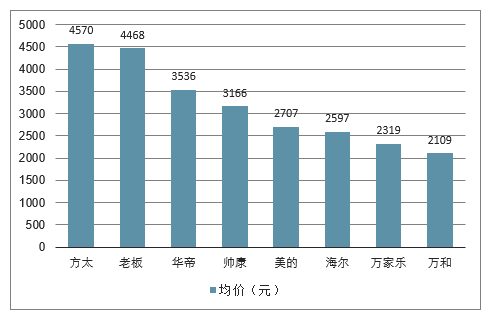

為背后的原因在于行業(yè)本質(zhì)上是分層競(jìng)爭,高端品牌中老板和方太基本為寡頭壟斷,華帝占據(jù)次高端,美的、海爾等品牌在中低端,競(jìng)爭的分層導(dǎo)致價(jià)格戰(zhàn)對(duì)提升市場(chǎng)份額的效果大打折扣。因此,廚電公司普遍沒有采取價(jià)格競(jìng)爭這一手段,反而隨著產(chǎn)品結(jié)構(gòu)的進(jìn)一步升級(jí),均價(jià)有所提升。

2018年油煙機(jī)分品牌均價(jià)(元)

數(shù)據(jù)來源:公開資料整理

此外,2019年Q1的均價(jià)提升,同時(shí)還疊加了原材料價(jià)格的紅利,尤其是廚電原材料中占比最大的鋼材在Q1降價(jià)幅度較大。

鋼材價(jià)格走勢(shì)(單位:1994年4月=100)

數(shù)據(jù)來源:公開資料整理

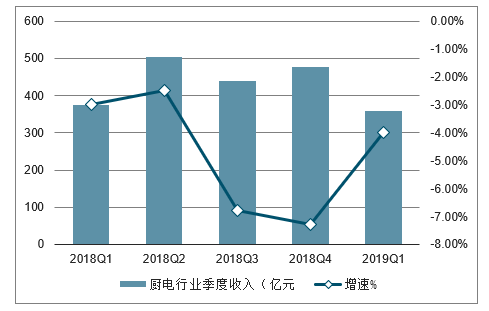

既然廚電公司沒有采取價(jià)格戰(zhàn)的方式,那么怎么去緩解整體需求放緩帶來的增長壓力呢?從產(chǎn)業(yè)在線數(shù)據(jù)看,2018年廚電內(nèi)銷是負(fù)增長,從板塊收入看Q4也呈現(xiàn)下滑,盡管19年Q1增速環(huán)比有所改善,但是2019年Q1廚電增速仍為-4%,整個(gè)產(chǎn)業(yè)依然面臨較大的增長壓力。

廚電行業(yè)季度收入增速(億元,%)

數(shù)據(jù)來源:公開資料整理

板塊的公司除了進(jìn)一步的渠道下沉,主要是通過拓展地產(chǎn)渠道去尋找新的增長點(diǎn),同時(shí)加快新品的布局,來維持收入的增長。

1、廚電企業(yè)在景氣低谷行業(yè)加速渠道下沉

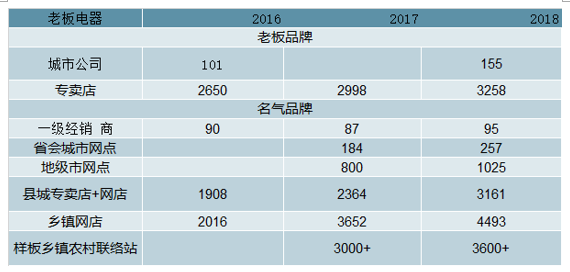

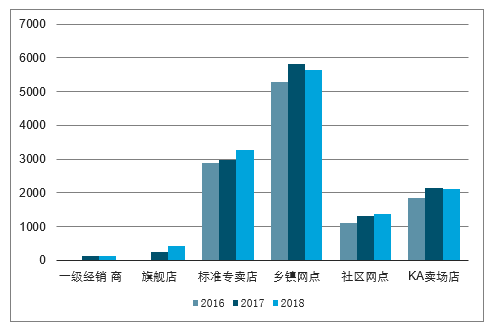

2018年在廚電行業(yè)收入增長承壓的情況下,三個(gè)重點(diǎn)廚電公司,老板電器、華帝股份和浙江美大終端門店數(shù)量進(jìn)一步增加。

廚電公司2018年新增門店數(shù)

數(shù)據(jù)來源:公開資料整理

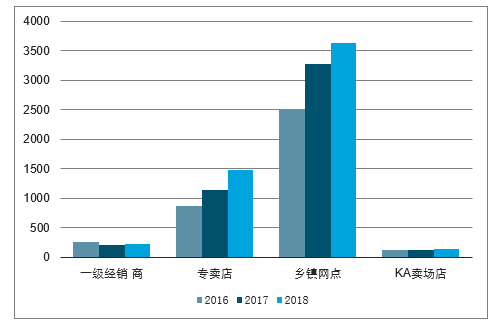

老板電器:2018年加大對(duì)三四線城市的開拓,新增城市公司68家,達(dá)到155家,新建專賣店535家,總數(shù)達(dá)3258家,同比增長17.8%。子品牌名氣省會(huì)、地市級(jí)、縣級(jí)和鄉(xiāng)鎮(zhèn)網(wǎng)點(diǎn)同比增長39.7%、28.1%、33.8%和23%。

老板電器2015-2018年門店數(shù)變化情況(單位:家)

數(shù)據(jù)來源:公開資料整理

華帝股份:公司對(duì)經(jīng)銷商進(jìn)一步優(yōu)化,取消部分直供經(jīng)銷商,經(jīng)營薄弱地區(qū)進(jìn)一步拆分經(jīng)銷商,優(yōu)化渠道體系。

在門店建設(shè)方面,華帝品牌加大旗艦店比例,2018年同比增長79.5%,標(biāo)準(zhǔn)專賣店同比增長10.9%,鄉(xiāng)鎮(zhèn)和社區(qū)網(wǎng)點(diǎn)進(jìn)一步優(yōu)化。百得品牌經(jīng)銷商在2018年同比增長11.8%,專賣店和鄉(xiāng)鎮(zhèn)網(wǎng)點(diǎn)數(shù)量增長30.5%和10.9%。

華帝股份華帝品牌2015-2018年門店數(shù)變化情況(單位:家)

數(shù)據(jù)來源:公開資料整理

華帝股份百得品牌2015-2018年門店數(shù)變化情況(單位:家)

數(shù)據(jù)來源:公開資料整理

浙江美大:加大KA投入

浙江美大的終端門店增長接近25%到2500家;公司積極推進(jìn)KA渠道的建設(shè),在已進(jìn)入國美、蘇寧、紅星美凱龍、居然之家等知名家電建材賣場(chǎng)的基礎(chǔ)上,公司又相繼與紅星美凱龍、居然之家、蘇寧易購簽訂了戰(zhàn)略合作協(xié)議,進(jìn)一步布局家電KA渠道。

浙江美大2015-2018年門店數(shù)變化情況(單位:家)

2016 | 2017 | 2018 | |

一級(jí)經(jīng)銷商 | 1000+ | 1000+ | 1300 |

終端門店 | 2000+ | 2000 | 2500 |

數(shù)據(jù)來源:公開資料整理

2、地產(chǎn)渠道快速增長

2018年,老板電器密切跟進(jìn)恒大、碧桂園、萬科等客戶,以差異化的產(chǎn)品滿足不同樓盤的需求,尤其是中央吸油煙機(jī)這款別具一格的產(chǎn)品幫助公司開拓工程渠道,預(yù)計(jì)工程渠道2018年為公司增長最快的渠道,增速約30%;

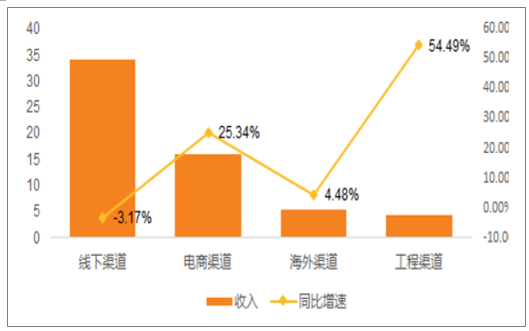

另一個(gè)廚電龍頭華帝股份在地產(chǎn)渠道同樣發(fā)力,2018年分渠道看,地產(chǎn)渠道占比已經(jīng)達(dá)7.33%,增速高達(dá)54.49%,為增速最高的渠道。

華帝股份分渠道收入和增速(億,%)

數(shù)據(jù)來源:公開資料整理

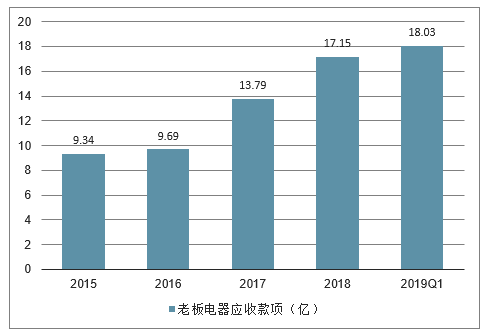

與之對(duì)應(yīng)的,由于地產(chǎn)渠道回款整體較差,老板電器的應(yīng)收賬款近年來增長較多。

老板電器應(yīng)收款項(xiàng)(億)

數(shù)據(jù)來源:公開資料整理

3、煙灶之外,新品類增長貢獻(xiàn)較大增速

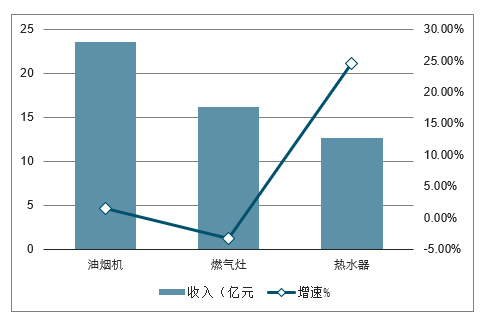

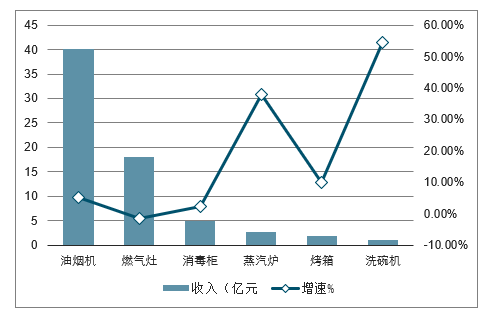

華帝在傳統(tǒng)的煙灶之外,積極發(fā)力熱水器業(yè)務(wù),其體量已經(jīng)和燃?xì)庠顦I(yè)務(wù)較為接近,且2018年增速高達(dá)24.50%。老板電器在煙灶消之外開拓嵌入式產(chǎn)品,蒸汽爐和洗碗機(jī)增速分別為37.82%和54.62%。

華帝分品類增速(億元,%)

數(shù)據(jù)來源:公開資料整理

老板電器分品類增速(億元,%)

數(shù)據(jù)來源:公開資料整理

四、獨(dú)立于地產(chǎn)周期的小家電行業(yè),Q1增速為什么有所放緩?

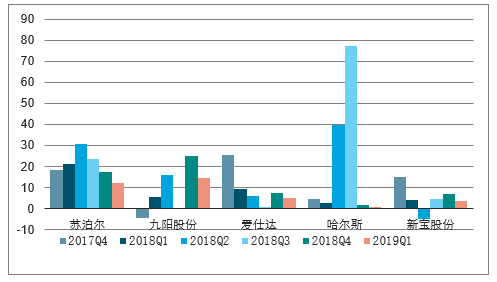

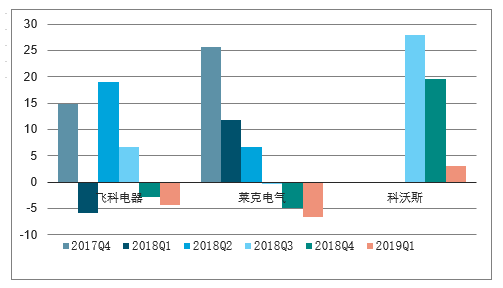

2019年Q1,小家電行業(yè)增速整體所有放緩。廚房類小家電公司中,除了九陽股份表現(xiàn)超預(yù)期,其余公司收入端均有所放緩。重點(diǎn)公司中,蘇泊爾放緩的主要原因在于2018年線上大廚電和刀具水杯等新品是較大的增量,2019年Q1有所放緩,以及Q1整體出口增速較低。非廚房類小家電中,飛科電器受制于渠道調(diào)整影響以及新產(chǎn)品進(jìn)展較緩慢,萊克內(nèi)銷自主品牌增速放緩,出口在關(guān)稅增加等壓力下增速承壓,科沃斯受機(jī)器人代工訂單調(diào)整,自主品牌機(jī)器人收入增速放緩等多重影響Q1增速下降較多。

廚房類小家電各公司收入增速情況(%)

數(shù)據(jù)來源:公開資料整理

非廚房類小家電各公司收入增速情況(%)

數(shù)據(jù)來源:公開資料整理

1、在收入增長放緩背景下,小家電公司紛紛加大了銷售費(fèi)用投入

小家電行業(yè)相比大家電更具有快消品屬性,2018年小家電紛紛加大了廣告投入,增幅遠(yuǎn)高于其他家電子行業(yè),同時(shí)在2019年小家電行業(yè)的整體銷售費(fèi)用率同比繼續(xù)提升。快消品屬性更強(qiáng)的小家電公司,有望在廣告費(fèi)用的投入下,在未來幾個(gè)季度獲得更好的增長,收入端有望環(huán)比出現(xiàn)改善。

小家電行業(yè)廣告費(fèi)用(億元)

數(shù)據(jù)來源:公開資料整理

小家電行業(yè)廣告費(fèi)用同比增速

數(shù)據(jù)來源:公開資料整理

小家電行業(yè)銷售費(fèi)用率

- | 2018Q4 | 2017Q4 | 同比 | 2019Q1 | 2018Q1 | 同比 |

銷售費(fèi)用率 | 14.05% | 13.10% | 0.96% | 12.84% | 12.04% | 0.79% |

數(shù)據(jù)來源:公開資料整理

2、小家電行業(yè)的渠道也在不斷調(diào)整中

同時(shí),各家小家電公司針對(duì)消費(fèi)人群習(xí)慣的變化,均在線上和線下做渠道調(diào)整,尤其是加強(qiáng)線下體驗(yàn)店開設(shè)以及增加渠道密度。

3、小家電新品推出將帶動(dòng)銷售

2019年Q1,九陽推出了一系列新品,同時(shí)鄧倫成為其代言人,在新品拉動(dòng)下,九陽Q1表現(xiàn)亮眼。

預(yù)計(jì)未來幾個(gè)季度隨著新品不斷推出、營銷資源的投入以及渠道的調(diào)整,小家電內(nèi)銷端有望環(huán)比改善;出口端盡管面臨貿(mào)易戰(zhàn)的壓力,但是可能在人民幣貶值的影響下,有望獲得超越市場(chǎng)預(yù)期的增長。

五、黑電:需求或受到刺激政策影響,但需警惕行業(yè)價(jià)格戰(zhàn)

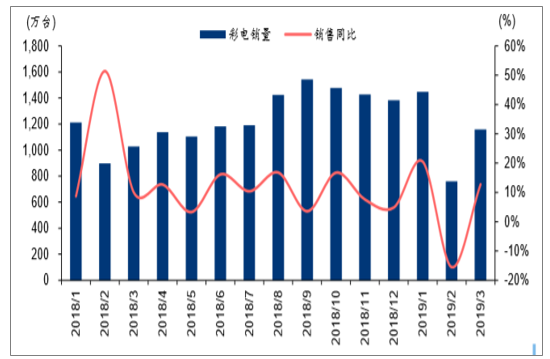

電視內(nèi)銷市場(chǎng)需求動(dòng)力依然不足,外銷市場(chǎng)受到匯率影響,國內(nèi)產(chǎn)品價(jià)格優(yōu)勢(shì)提升,同時(shí)預(yù)期面板價(jià)格有所氣溫回升,海外提前出貨拉動(dòng)出口。,2019Q1,電視整體出貨3366萬臺(tái)(同比+7.2%),其中內(nèi)銷12131萬臺(tái)(同比-2.5%),外銷2152萬臺(tái)(同比+13.5%)。

電視銷售量在外銷帶動(dòng)下有所回暖

數(shù)據(jù)來源:公開資料整理

內(nèi)銷市場(chǎng)依然面臨著競(jìng)爭影響,價(jià)格競(jìng)爭又有出現(xiàn)的跡象,2019年3月,電視整體均價(jià)3000元,同比-9.6%。競(jìng)爭格局的不確定性還將持續(xù)影響黑電產(chǎn)業(yè)盈利表現(xiàn),更為看好具備電視整機(jī)與面板產(chǎn)業(yè)一體化能力的黑電企業(yè),能夠更為有效的應(yīng)對(duì)面板價(jià)格波動(dòng)。

高清視頻產(chǎn)品刺激政策推出,全年內(nèi)銷電視產(chǎn)品需求或受益。國內(nèi)政策層面有望推動(dòng)高清及超高清視頻產(chǎn)業(yè)發(fā)展,將帶動(dòng)產(chǎn)業(yè)鏈的全面變革,截止2017年,城鎮(zhèn)電視保有量為123.8臺(tái)/百戶,農(nóng)村電視保有量為120.0臺(tái)/百戶,硬件端更新要早于傳輸渠道和內(nèi)容端更新,其中高清電視、高清機(jī)頂盒等硬件需求有提升預(yù)期,預(yù)計(jì)高分辨率和大尺寸更受市場(chǎng)關(guān)注,高端電視產(chǎn)品銷售占比提升。

家電產(chǎn)業(yè)高清視頻產(chǎn)品相關(guān)產(chǎn)業(yè)刺激政策出臺(tái)

時(shí)間 | 文件 | 相關(guān)內(nèi)容 |

2019年1月29日 | 《進(jìn)一步優(yōu)化供給推動(dòng)消費(fèi)平穩(wěn)增長促進(jìn)形成強(qiáng)大國內(nèi)市場(chǎng)的實(shí)施方案(2019年)》 | 五、擴(kuò)大優(yōu)質(zhì)產(chǎn)品和服務(wù)供給,更好滿足高品質(zhì)消費(fèi)需求(十九)加快推進(jìn)超高清視頻產(chǎn)品消費(fèi)。加大對(duì)中央和地方電視臺(tái)4K超高清電視頻道開播支持力度,豐富超高清視頻內(nèi)容供給。支持廣電網(wǎng)絡(luò)和電信網(wǎng)絡(luò)升級(jí)改造,提升超高清視頻傳輸保障能力。有條件的地方可對(duì)超高清電視、機(jī)頂盒、虛擬現(xiàn)實(shí)/增強(qiáng)現(xiàn)實(shí)設(shè)備等產(chǎn)品推廣應(yīng)用予以補(bǔ)貼,擴(kuò)大超高清視頻終端消費(fèi)。 |

2019年4月17日 | 《推動(dòng)汽車、家電、消費(fèi)電子產(chǎn)品更新消費(fèi)促進(jìn)循環(huán)經(jīng)濟(jì)發(fā)展實(shí)施方案(2019-2020年)(征求意見稿)》 | 推動(dòng)新型綠色、智能化家電產(chǎn)品更新消費(fèi)1.加快彩電等產(chǎn)品研發(fā)。鼓勵(lì)企業(yè)加大彩電等新產(chǎn)品研制,加快突破超高清、柔性面板、新型背板等量產(chǎn)技術(shù),加快超高清視頻關(guān)鍵系統(tǒng)設(shè)備的產(chǎn)業(yè)化和推廣應(yīng)用,以產(chǎn)品創(chuàng)新帶動(dòng)更新消費(fèi)。2.豐富數(shù)字創(chuàng)意內(nèi)容和服務(wù)。豐富4K超高清視頻內(nèi)容,創(chuàng)新電視互動(dòng)節(jié)目。全面實(shí)現(xiàn)彩電的網(wǎng)絡(luò)化服務(wù),加快推進(jìn)彩電智能化應(yīng)用,增強(qiáng)雙向人機(jī)交互功能 |

數(shù)據(jù)來源:公開資料整理

外銷市場(chǎng)在人民幣匯率帶來的價(jià)格優(yōu)勢(shì),以及面板價(jià)格的企穩(wěn)回升影響下,海外短期提貨需求較為旺盛,中長期增速表現(xiàn)或回歸。

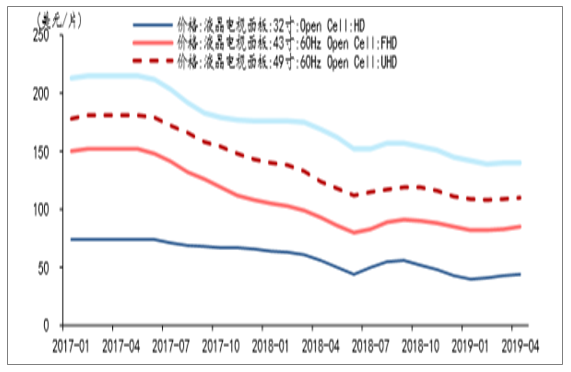

2019年2月以來,電視面板價(jià)格有所企穩(wěn)回升

數(shù)據(jù)來源:公開資料整理

六、三大白電經(jīng)營差異分析

1、收入端

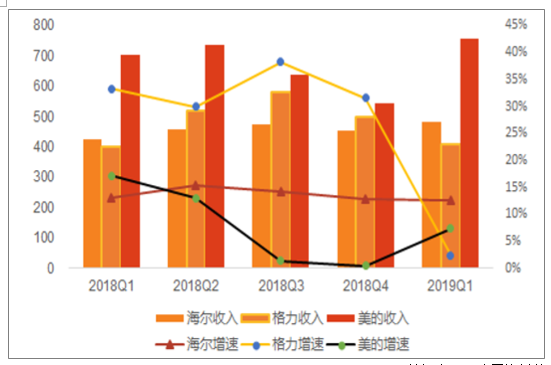

2018年格力電器順利完成2000億收入目標(biāo),四個(gè)季度增速均在30%左右,2019年Q1出貨增速放緩,主要由于18年渠道庫存中數(shù)據(jù)相對(duì)較高,Q1調(diào)整出貨節(jié)奏。美的集團(tuán)2018年內(nèi)部改革調(diào)整,營銷端設(shè)立區(qū)域商務(wù)中心協(xié)調(diào)各事業(yè)部發(fā)展,品牌上初步構(gòu)建起了針對(duì)不同消費(fèi)人群的品牌矩陣,在經(jīng)營節(jié)奏上堅(jiān)持T+3模式,Q3和Q4收入基本與去年同期持平。19年Q1美的空調(diào)降價(jià)促銷,推升收入增長,Q1增速環(huán)比Q4顯著提升;青島海爾18年通過海外拓展、冰洗受益消費(fèi)升級(jí),2018年GEA美元收入增長13%,歐洲市場(chǎng)收入增長25%,南亞市場(chǎng)增長25%,日本市場(chǎng)實(shí)現(xiàn)收入增長10%,公司全年收入保持在10%以上增長,19年Q1繼續(xù)保持平穩(wěn)增長。

三大白電收入與增速(億元,%)

數(shù)據(jù)來源:公開資料整理

2、利潤端

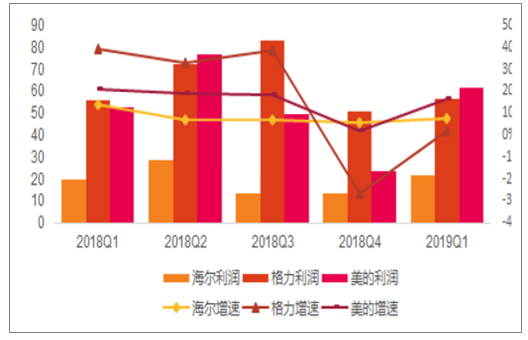

格力電器四季度利潤下滑幅度超25%,主要是公司加大研發(fā)投入的費(fèi)用化比例,計(jì)提銷售返利等導(dǎo)致,為2019年的增長預(yù)留空間,2019年Q1格力利潤增速為1.62%,基本與收入端持平。青島海爾凈利潤增速從2018年Q2至2019年Q1均保持大個(gè)位數(shù)增長,盡管高利潤的卡薩帝品牌增長良好,但是海外業(yè)務(wù)利潤率較低,導(dǎo)致公司整體收入增速略低于收入增速。美的集團(tuán)19Q1毛利率、凈利率分別為28.36%、8.70%,同比+2.74、+0.60pct,環(huán)比Q4改善明顯;盡管公司一季度空調(diào)均價(jià)下降明顯,并相對(duì)于行業(yè)下降幅度偏大,但毛利率水平依然顯著增長,也印證了前期對(duì)于本輪均價(jià)下降核心原因是美的更加靈活的排產(chǎn)周期導(dǎo)致其生產(chǎn)成本低于競(jìng)爭對(duì)手而非惡意價(jià)格戰(zhàn)的觀點(diǎn)。

三大白電凈利潤與增速(億元,%)

數(shù)據(jù)來源:公開資料整理

銅、鋁價(jià)格同比走勢(shì)(%)

數(shù)據(jù)來源:公開資料整理

塑料價(jià)格走勢(shì)(單位:2005年11月1日=1000)

數(shù)據(jù)來源:公開資料整理

3、美的、海爾向左,格力向右

三大白電作為家電龍頭,在經(jīng)營思路上出現(xiàn)了較為明顯的分化。

1)美的和海爾在國內(nèi)市場(chǎng)的運(yùn)營思路越來越接近:

渠道上:均強(qiáng)調(diào)公司的零售能力和前裝渠道布局

美的集團(tuán):2018年持續(xù)推動(dòng)渠道變革轉(zhuǎn)型,縮減線下渠道層級(jí),推進(jìn)代理商優(yōu)化整合和賦能建設(shè),堅(jiān)定持續(xù)降低庫存、優(yōu)化結(jié)構(gòu)和精簡SKU,大幅提升渠道效率;前裝渠道上,2018年美的在建材家裝渠道開設(shè)美的慧生活體驗(yàn)中心139家,升級(jí)375家旗艦店為美的慧生活體驗(yàn)中心,打造全屋家電銷售能力。

青島海爾:基于各區(qū)域市場(chǎng)容量,推進(jìn)在商圈、建材渠道、云店的觸點(diǎn)網(wǎng)絡(luò)建設(shè),提升觸點(diǎn)的廣度、深度布局,推進(jìn)門店與終端團(tuán)隊(duì)轉(zhuǎn)型。加速推進(jìn)前置渠道的觸點(diǎn)建設(shè),依托公司多品牌、全產(chǎn)品優(yōu)勢(shì),建設(shè)智慧成套場(chǎng)景體驗(yàn)店,實(shí)現(xiàn)市場(chǎng)終端的成套展示、成套設(shè)計(jì)、成套銷售與成套服務(wù)。

產(chǎn)品上:品牌矩陣和套系化出品

美的集團(tuán):2018年10月發(fā)布COLMO高端品牌,2019年推出布谷品牌,主打年輕化,同時(shí)小天鵝、東芝、美的、華凌等品牌針對(duì)不同的特定消費(fèi)人群。

美的PRO高端套系專為中高端人群設(shè)計(jì),具有健康舒適、智能交互、高品質(zhì)等特點(diǎn);青選套系,主打年輕化禪意設(shè)計(jì)、智能家電便捷操作,并以高顏值、簡潔作為該套系突出特點(diǎn)。

青島海爾:已經(jīng)形成海爾、卡薩帝、統(tǒng)帥、GE、費(fèi)雪派克、CANDY等全球化品牌矩陣,引領(lǐng)家電消費(fèi)成套化、嵌入式、集成式的趨勢(shì),公司依托旗下多品牌、全產(chǎn)品優(yōu)勢(shì),推進(jìn)成套智慧家電解決方案的市場(chǎng)落地,打造“一站式、全場(chǎng)景、定制化”的消費(fèi)體驗(yàn)。

2)格力電器:強(qiáng)化其渠道體系,加深渠道布局

格力在其渠道運(yùn)營思路上基本延續(xù)層層分銷的格局:在一二級(jí)市場(chǎng)持續(xù)領(lǐng)先的情況下,同時(shí)加強(qiáng)對(duì)三四級(jí)市場(chǎng)的開發(fā)和維護(hù),完善各渠道專賣店建設(shè)布局。截止2018年底,格力在國內(nèi)擁有26家區(qū)域性銷售公司,網(wǎng)點(diǎn)有4萬多家,網(wǎng)點(diǎn)較2017年同比增長12.5%。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國家用電器及電子產(chǎn)品市場(chǎng)深度分析及未來趨勢(shì)預(yù)測(cè)報(bào)告

《2026-2032年中國家用電器及電子產(chǎn)品市場(chǎng)深度分析及未來趨勢(shì)預(yù)測(cè)報(bào)告》共十二章,包含2021-2025年中國家用電器及電子產(chǎn)品專門零售產(chǎn)業(yè)投資風(fēng)險(xiǎn)分析,家用電器及電子產(chǎn)品專門零售行業(yè)投資機(jī)會(huì)分析研究,2026-2032年中國家用電器及電子產(chǎn)品專門零售行業(yè)發(fā)展策略及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢