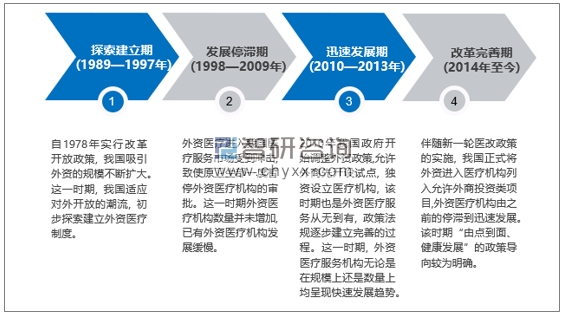

在當前醫療改革的背景下,為提高全民健康水平,政府鼓勵引入大量境外醫療資本和技術,學習國外先進的經驗和理念,這對外資醫療機構來說發展前景良好,未來市場發展潛力較大。從1989年出臺衛醫字[1989]3號正式規定到現在, 我國對于外資醫療機構發展大致經歷了四個階段,從最初的探索到發展遇阻,再到突破發展直至在改革中日益完善,對外資醫療機構的開放程度不斷提高。

我國外資醫療機構發展經歷階段

資料來源:公開資料整理

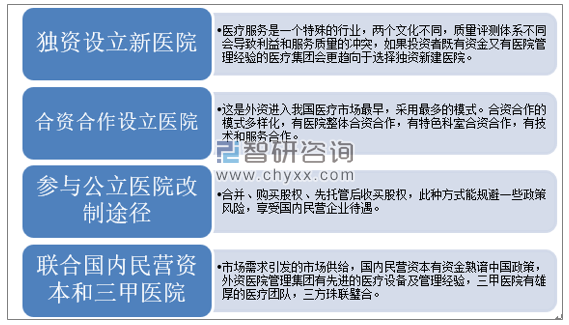

外資醫療投資者進入我國市場時將投資者的性質劃分為三類:第一既有資金又有管理經驗的醫療集團;第二既有醫院管理經驗的醫院品牌投資者;第三類其他行業的外資資本,類型不同進入我國醫療服務市場的途徑也不同。

外資資本進入醫療市場的途徑選擇

資料來源:公開資料整理

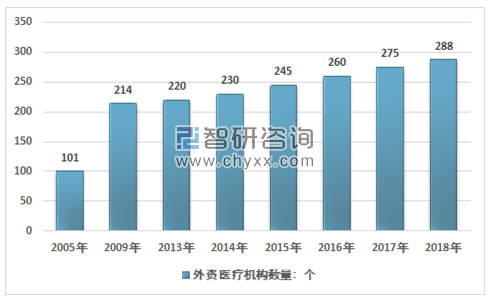

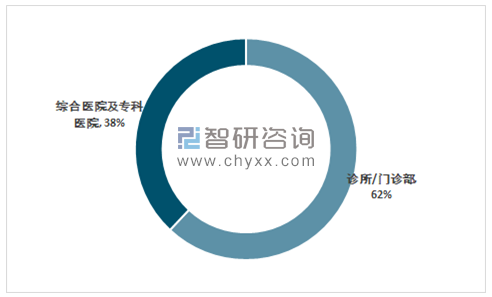

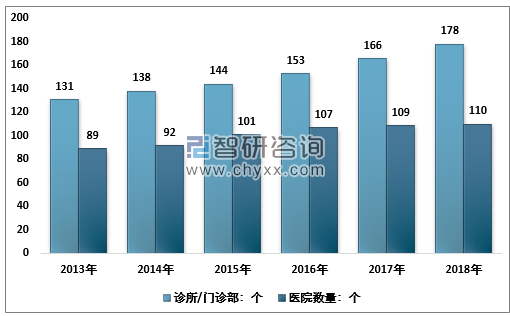

2000 年至今,據民間統計共計 288家中外合資醫療機構,10 多年的發展,外資醫療機構發展速度相對于國內民營醫院的發展速度,是非常不匹配的。鼓勵社會資本進入醫療行業的利好信息下,外資醫療機構的發展速度遠遠落后于國內民營資本進入醫療行業的速度。2018年在中國的合資醫療機構有288個,其中以診所/門診部占大多數,約178個,綜合醫院和專科醫院數量約110個。

2005-2018年中國外資醫院市場供給總量情況

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國外資醫院市場運行態勢及戰略咨詢研究報告》數據顯示:截止目前,外資醫療機構在中國醫療服務市場所占比重仍然很小,且以相對輕資產的診所為主,我國外資醫療機構的數量較少,醫院床位較少,投資額不高,服務領域集中在眼科、齒科、婦兒科及腫瘤科等專科領域,綜合類醫院較少,2018年在中國的合資醫療機構已有288家,其中以診所/門診部占大多數,占62%,綜合醫院及專科醫院占38%;未來則仍有很大發展空間。

外資醫療機構性質分布格局

資料來源:公開資料整理

2013-2018年中國外資醫院市場供給結構

資料來源:智研咨詢整理

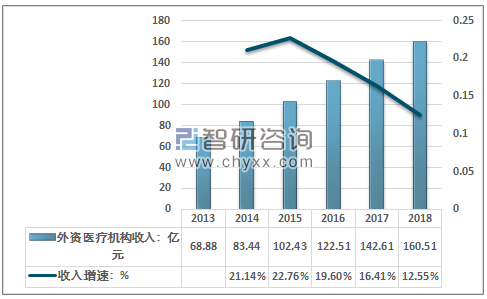

隨著居民收入的上升,對外資醫院的需求逐漸增加,外資醫療機構在我國的收入也保持相對穩定增長態勢,隨著市場競爭日漸激烈,其增速也有所下滑,2018年我國外資機構行業收入約為160.51億元,同比增長12.55%,近幾年其收入走勢如下圖所示:

2013-2018年中國外資醫院收入規模及其增速

資料來源:智研咨詢整理

發展中遇到的障礙

1、審批制度

上層政策若即若離,雖然從 1989 年以來,國家在涉及社會資本投資醫療行業的紅頭文件中都是鼓勵態度,但卻未有針對外資的實質性措施。一家外資醫療機構從申請到設立大概要 3-4 年的時間,涉及到衛生句、商務局、國土、稅收、外匯等等很多環節。且在審批上各個職能部門沒有統籌規劃,在審批的執行層面又有很多現行規定,實際上是限制了外資醫療機構的申報。我國現行的分級管理制度,醫院先要劃分級別,根據級別歸屬于相應的行政管理機關。但是外資醫院很少有機會參與醫院評級,這樣就造成外資醫療的繁瑣復雜的行政監管,或者說就不知道歸誰管,沒事大家都管,有事大家都不管的境地。和睦家醫院作為進入中國的第一家外資醫院,從1991年開始籌備此事,直到1994年得到政府允許,又用了3年辦齊手續,整個過程共蓋了180個章。同時政策不允許建立連鎖機構,所以不論是分開個診所還是建個分院都得重新申請,獨立核算,這也制約了外資醫療機構的發展速度。

2、人才需求斷層

我國絕大部分 90%以上的醫療服務市場被公立醫院占有,公立醫院在基礎醫療研究、職業評級、學術地位、戶籍制度的方面具有民營和外資醫療所無法比擬的優勢。公立醫院的工作人員是事業編制,同時公立醫院享有的福利待遇,灰色收入等等,同時外資醫院也很難獲得國家的科研項目,沒有科研項目,醫生根本就談不上職業晉升。所以外資醫療機構很難聘請到專職的優秀醫療服務人員。外資醫療機構的聘請的高級醫療服務人員大多是從公立醫院退下來的“銀發人員”,護理人員是剛畢業學生,所以從外資醫療機構的人員供給上是斷層的。

3、融資困難

外資醫療機構很難獲得銀行融資,中國銀行的信用貸款機制不全,政府又不會為外資醫院作擔保,所以外資醫院很難獲得融資,發展壯大。目前只能出賣股權,抵押貸款等融資,所以風險很大。

4、稅務壓力

由于外資醫院一般是營利性醫院,第一不可能享受國家財政補貼,第二交納企業營業稅,雖然起初免征期 3 年,但是都在建立初期沒有實質性減免。其中同時上小結所說,政策不考慮連鎖形式,每家新建醫院和診所都得獨立交稅,況且一般一家新醫院的頭三年一般都是虧損的,我國的稅收政策是不論虧損或者贏利都要交稅,外資醫院集團一般擅長集團化發展模式,在我國卻行不通,稅收政策也制約了外資醫療機構的發展規模。其次是高稅率,雖然我國在鼓勵社會資本進入醫療服務行業,但是相對于其他政府支持發展的行業而言,醫療行業的稅率是最高的。對于營利性醫院,稅率是 25%。非營利醫院不用交稅。所以對于剛起步的外資醫療機構,高稅率也限制了其進一步擴張發展。

5、醫療設備配置受限

在醫療設備的審批上,目前衛生部還在執行 2005 年制定的政策,《大型醫用設備卑配置與醫用辦法》,價格超過 500 萬的醫療設備分為甲乙兩類,甲類設備由衛計委負責,乙類醫療設備有省衛生廳負責。公立醫院屬于國有醫院,國家財政撥款。但是民營醫院購置大型醫療設備更是市場化行為,自負盈虧,還要接受“行政”配額限制,并不合理。且在大型醫療設備配置時,民營醫院爭取到的名額很少。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)