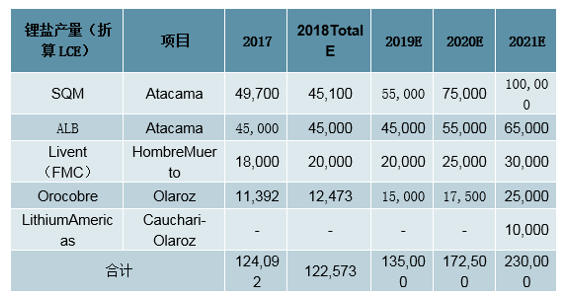

南美洲是鋰鹽產品的主要生產地。智利阿根廷等地區的鹽湖鋰資源量大,且鎂鋰比極低,具有絕佳的鋰鹽生產條件。近年來各鹽湖企業先后公布龐大的擴產計劃,根據規劃進展南美鹽湖的新增供給將主要在2020年之后才大規模放量,鋰資源短期內的主要供給壓力仍將以澳洲新增鋰精礦為主。目前南美在產的主要公司包括SQM、ALB、Livent(FMC)和Orocobre,2018年四家公司預計合計生產鋰鹽(折合LCE)約12萬噸,我們預計這四家公司2019年LCE產量可能小幅增長至約13.5萬噸,2020年南美鹽湖LCE產量有望達到17.25萬噸,南美鋰鹽新增供給的大規模放量仍需時日。

1、南美鹽湖鋰資源充足,生產成本低,全球鋰礦大幅擴產,2019年鋰精礦總產量或較2018年翻倍,不同礦山成本差異大,鋰精礦供給成本曲線較為陡峭

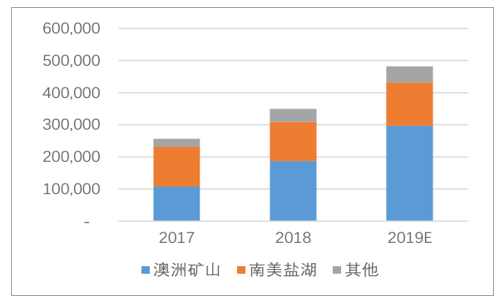

全球一半以上的鋰資源集中于南美地區。南美國家阿根廷、玻利維亞和智利的鋰資源量位居世界前三,合計鋰資源量達到3230萬噸,占到全球總資源量的52%。從產量數據來看,2018年之前南美鹽湖是鋰資源供給的最主要來源,來自南美的鋰產品產量在2017年約占到全球的1/2。從2018年開始,隨著除Talison以外的澳洲鋰礦也先后投產,澳大利亞一躍成為全球鋰資源最大供應地區。南美鹽湖的全球鋰供應占比雖然有所下降,但是依然是世界最主要的鋰生產地之一。

全球鋰資源集中在南美地區

數據來源:公開資料整理

南美洲是鋰產品主要產地(單位:噸LCE)

數據來源:公開資料整理

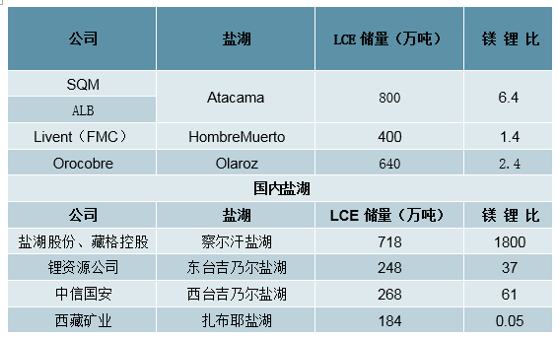

南美鹽湖的鋰資源儲量豐富且鎂鋰比極低,Atacama、HombreMuerto、Olaroz等鹽湖鎂鋰比均在10以下,生產過程中不需要專門進行鋰富集的步驟,與其他地區相比南美鹽湖具有最佳的鋰鹽生產條件。

南美鹽湖開采條件遠優于國內鹽湖

數據來源:公開資料整理

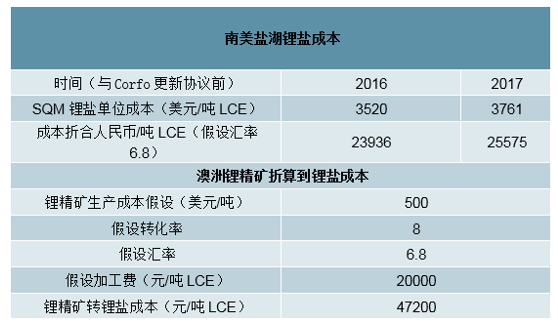

優異的生產條件使得南美鹽湖的鋰鹽生產成本極低。以南美鋰鹽龍頭SQM為例,SQM2016和2017年的銷售成本僅為3520美元/噸和3761美元/噸。對比澳洲礦山來看,澳洲在產主力鋰礦山除Talison外,品位基本在1%-1.5%之間。同等品位Galaxy旗下的MtCattlin和MineralResources旗下的MtMarion鋰精礦生產成本都在400-550美元/噸之間,算上加工費后的單噸LCE成本接近4.5-5萬元人民幣。相比之下,南美鹽湖生產成本優勢十分明顯。

南美鹽湖生產成本優勢明顯

數據來源:公開資料整理

2019將是鋰礦項目(主要是澳洲礦山)產量大增的一年。在本文梳理的十一座礦山中,除了已經停產的Rubicon&Helikon(歸屬于DesertLion)和尚未投產的MtHolland(歸屬于Kidman和SQM),剩余的九座鋰礦項目均有明顯的增產計劃。我們根據公司的產能建設進度、產能爬坡計劃結合歷史的產能爬坡速度對九座鋰礦項目2019年每季度產量做出了較為中性的預測,得出以下結論:

名義產能方面,2019年底九座鋰礦的預計總名義產能將達到391萬噸/年,2020年底達到516萬噸/年。

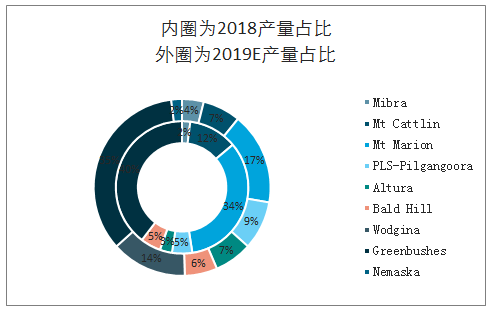

若各礦山2019年產量基本按照計劃投放,2019年鋰精礦總產量或將較2018年翻倍。預計2019年這九座鋰礦將合計生產約277萬噸鋰精礦,而這九座鋰礦的2018年總產量3僅約為130萬噸(2018年Wodgina、PLS-Pilgangoora項目的原礦產量未納入統計)。

分季度來看,2019Q3鋰精礦生產增量或最為顯著。根據我們的預測,2019年Q1-Q4每個季度環比增量分別約為7.6萬噸、13.2萬噸、18.4萬噸、14.7萬噸,環比增幅分別為19%、28%、31%、19%,第三季度的增幅最大。

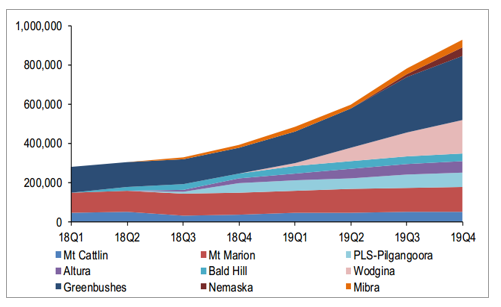

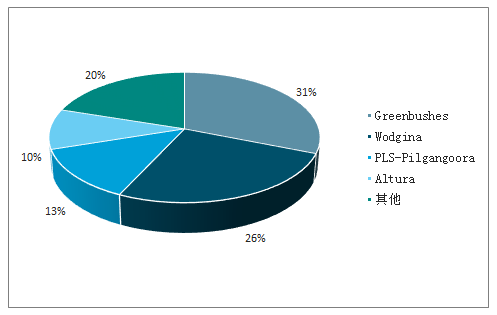

2019年鋰精礦的主要增量或由Greenbushes、Wodgina、PLS-Pilgangoora、Altura四座礦山項目貢獻。根據我們的預測,雖然每座礦山都在增產,但79%的增量來自以上四座礦山,其貢獻的增量占2019年九座鋰礦合計增量的79%。以上四座礦山分別貢獻2019年九座鋰礦合計總增量的31%、26%、13%、10%。

2019年澳礦產量增幅顯著,主要集中在Greenbushes和Wodgina4(噸鋰精礦)

數據來源:公開資料整理

Wodgina占九座鋰礦總產量比例增長顯著

數據來源:公開資料整理

2019年鋰礦新增產量中,各項目貢獻占比5

數據來源:公開資料整理

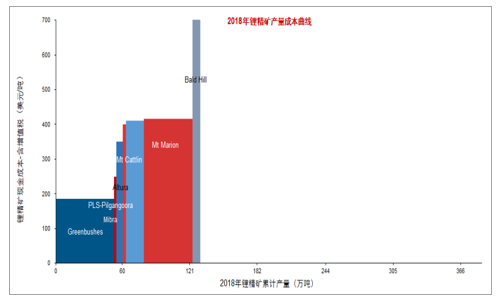

礦山最重要的還是其盈利能力和運營方的現金流狀況,二者共同決定礦山是否能持續穩定地經營、新增產能計劃是否能如期落實,了解這些對于我們判斷行業的供給格局非常重要。另外,鋰輝石礦當下還在密集地產能建設、產能爬坡,因此相較于鋰輝石礦山的名義產能,用預期產量來分析更加合適。所以,相比于供給分析中常見的產能成本曲線,我們認為產量成本曲線更適合當下鋰精礦的供給現狀。

鋰礦項目的單噸現金成本主要受礦山品位和選礦效率兩方面的影響,因此高品位礦山會有得天獨厚的優勢,而低品位礦山則很難在成本方面做到優秀。比如優秀鋰輝石礦山的代表Greenbushes由于其稟賦優異及多年經驗累積的成熟工藝,2017年單噸鋰精礦現金成本僅為179美元;而2018Q2新投產的鋰礦BaldHill則在資源稟賦和工藝經驗方面都處于劣勢,成本高昂且不穩定,其2018Q3、2018Q4、2019Q1現金成本分別為660美元/噸、824美元/噸、553美元/噸,其中2018Q4現金成本僅略低于其當季的出貨價格880美元/噸。

總體來說,鋰精礦的供給成本曲線較為陡峭,行業最高成本是行業最低成本的大約三倍。陡峭的成本曲線意味著:(1)行業大部分產能可以享受較高的毛利水平;(2)在鋰精礦供給過剩、價格承壓的情形下,高成本產能盈利能力將首先受到沖擊,在產項目可通過減產來減少損失,在建項目有可能放緩建設進度并推遲投產,兩者都有助于減緩供給的過剩程度并穩定價格。同時我們也提醒:(1)由于新投產鋰礦當前并不成熟,其生產成本也并不穩定(主要是成本曲線右側的礦山),這也賦予了成本曲線動態變化的屬性;(2)由于行業最高成本有一定的“成本支撐”參考意義,在鋰精礦大幅擴產、出貨價下滑的背景下,行業最高成本的變動更加值得緊密跟蹤。

從2018、2019、2020年產量成本曲線的演進可見鋰輝石礦迅猛的增產步伐

2018年鋰精礦產量成本曲線

數據來源:公開資料整理

2019年預測鋰精礦產量成本曲線

數據來源:公開資料整理

2020年預測鋰精礦產量成本曲線

數據來源:公開資料整理

2、新增供給大規模放量需等到2020年之后

依托充足的資源儲備和良好的生產條件,南美的主要鹽湖企業在近兩年內均公布了龐大的擴產計劃。根據各公司規劃,除SQM的Atacama項目之外,其他項目的大規模擴產均在2020年及之后。具體情況為:SQM將在2021年將鋰鹽(折合LCE)產能擴展至18萬噸,ALB計劃2020年在Atacama新增鋰鹽(折合LCE)產能4萬噸,Livent將在2020年將碳酸鋰產能擴張至3.2萬噸,Orocobre2020年底產能將達到4.25萬噸,此外還有其他新建項目也計劃在2020年之后陸續投產。

主要公司產能擴張計劃(單位:萬噸)

數據來源:公開資料整理

從實際產量來看,2020年之前南美鹽湖的新增供給有限。2018年4大在產鹽湖企業的鋰鹽(折合LCE)產量甚至低于2017年,2019年的鋰鹽(折合LCE)產量預計將小幅增加至13.5萬噸左右,2020年鋰鹽(折合LCE)產量估計達到17.25萬噸。

2020年之前南美鹽湖鋰鹽新增產量有限

數據來源:公開資料整理

3、短期內智利地區供給增量不及預期

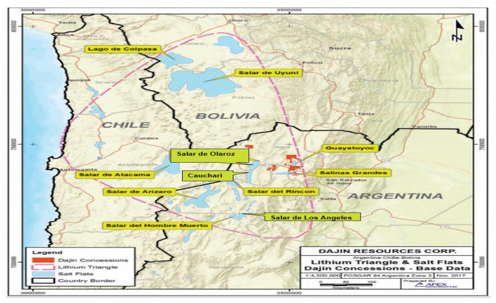

南美鹽湖的鋰資源主要集中于智利、阿根廷和玻利維亞構成的“鋰三角”,短期內的新增鋰鹽供給將主要來自于智利。智利的Atacama鹽湖作為短期內擴產主力實際產量并未實現大幅提升,未來的擴產進程受到監管等因素影響仍存在較大不確定性。阿根廷地區的開發條件良好且監管條件更加有利,預計鋰供給產出將更為順利,但是根據各公司公布的投產時間表,阿根廷地區的新增供給放量主要在2020年之后。玻利維亞的鋰資源主要由其國營公司YLB管理開發,在2017年之后玻利維亞才逐漸引入海外公司進行合作開發。玻利維亞地本地基礎設施落后且開發經驗匱乏,預計短期之內難以大規模產出鋰鹽產品。

南美鋰資源聚集在鋰三角地區

數據來源:公開資料整理

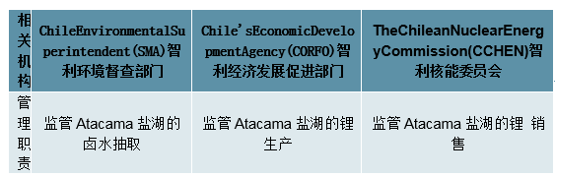

位于智利地區的SQM和ALB通過向智利政府租賃Atacama鹽湖來進行鋰鹽生產。智利對鋰資源的監管力度較大,鋰在智利被視為戰略礦種,鋰資源開采受到核能委員會(CCHEN)和生產促進委員會(Corfo)等多個機構的監管,SQM和ALB在Atacama鹽湖的擴產,需要得到監管機構的許可才能順利進行。而近年來SQM和ALB與監管機構之間多次產生法律糾紛和意見分歧,其中新租約協議中針對本地廠商進行優惠價格銷售鋰鹽的條款預計將很難完成,公司的未來擴產計劃依然有很大的不確定性。

Atacama項目生產需要應對的監管部門

數據來源:公開資料整理

SQM于2018年上半年與Corfo達成了新的租約協議,暫時為Atacama項目擴產掃除了障礙。ALB在2019年初公告稱與Corfo達成協議,但是仍可能面臨其他監管部門的訴訟。考慮到智利對鋰資源的嚴格監管和Atacama鹽湖的爭議歷史,不排除未來再次出現政治監管環境變化造成對當地鋰供給造成擾動的情況出現。

4、國內與海外價差逆轉,未來南美鋰價可能跟隨國內價格回調,供給放量或繼續壓制鋰精礦價格,高成本產能值得額外關注

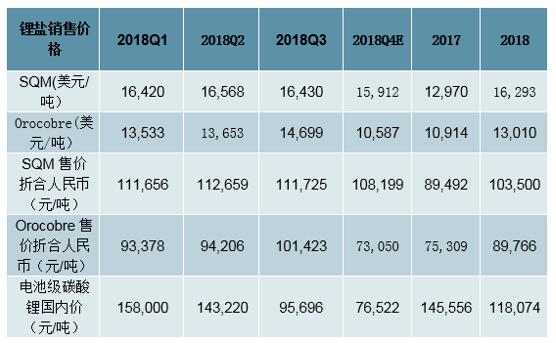

南美鋰鹽銷售價格變化相對國內更加平穩。2018年SQM的鋰鹽售價維持在1.6萬美元/噸左右。2018年上半年,SQM鋰價低于國內鋰價14-15萬元/噸的價格。2018年下半年時,SQM銷售均價已經遠高于國內年底8萬元/噸的售價。從未來趨勢來看,2019年南美鋰價可能會跟隨國內鋰價出現一定下跌,Orocobre2018Q4價格已經出現一定幅度下跌,Q4銷售均價已經回調至10587美元/噸。

中國與海外價差逆轉

數據來源:公開資料整理

若海外鋰價跟隨中國鋰價出現較大回調,海外項目的擴產進度和新建項目的進程也將會受到很大影響。鋰資源開發項目需要大量資本開支,若鋰價出現持續下跌,鋰項目的對應投資回報率將有所下滑,鋰資源公司的融資難度將大大增加,以致于各公司的各項擴產和新建項目可能無法順利實現,屆時鋰供給的實際放量將遠小于各公司的前期規劃。

2018年伴隨鋰鹽價格下調,鋰鹽廠盈利受到擠壓、資本開支轉緊、部分產能投放趨緩;2019年開始擠壓上游礦山利潤本就是合乎邏輯的推演,加之全球鋰礦(主要是澳洲礦山)大幅增產,產能過剩將導致內部競爭加劇,這又進一步使得鋰精礦出貨價格承壓。綜合分析,我們得出以下三點結論:

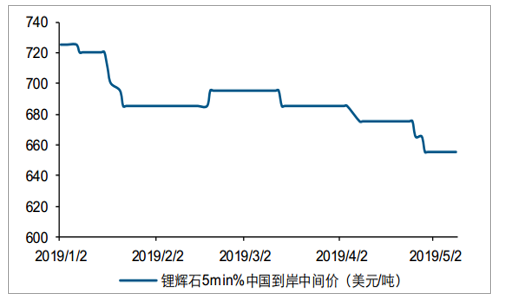

鋰精礦價格受供給壓制,或進一步下調至600-630美元/噸區間。2019年全球鋰礦的增量十分顯著,九座鋰礦合計產量或將從2018年的約130萬噸鋰精礦增長至2019年的預計277萬噸,精礦價格下降在所難免。5月8日鋰精礦(5%min)中國到岸價格中間值已下降至655美元/噸,較2019年初值下調9.66%;另一方面,MtMarion公布的2019Q2出貨價格為682美元/噸,較一季度出貨價下跌了約14%。我們預計2019下半年鋰精礦的出貨價可能進一步降至600-630美元/噸,這也是我們預計的2019年全球鋰精礦產量成本曲線最右端(代表行業最高現金成本)大約對應的值;另一方面,下降的精礦價格有助于鋰鹽廠降低成本(按照每一噸碳酸鋰需要8噸鋰精礦、美元匯率6.8測算,精礦價格每下降50美元/噸,鋰鹽廠的碳酸鋰成本可以下降約2720元/噸)。

鋰精礦產能和鋰鹽產能錯配的情況可能在2019年出現。2019年一季度鋰精礦進口量44.5萬噸(,按照8噸鋰精礦產出1噸碳酸鋰)折算為5.56萬噸LCE,而國內鋰精礦冶煉企業一季度總鋰精礦消耗量約為3.04萬噸LCE,一季度進口的鋰精礦過剩約2萬余噸。一個事實也可以從側面說明這一情形:銀河資源披露的MtCattlin一季度鋰精礦產量環比增長24%,銷量卻環比大幅下滑62%,公司表明這是由于目前客戶“精礦庫存充足”所致。

2019年新擴產量的成本兩極分化明顯,高成本產量的投產進度和成本變動值得額外關注。根據我們的測算,2019年新增產量將有約31%來自Greenbushes,約26%來自Wodgina。Greenbushes由于資源優異、工藝成熟,新擴產能的成本或將僅略高于原有產能的成本,仍位于行業第一梯隊;而Wodgina項目的鋰精礦產能是新投產,沒有工藝優勢且資源稟賦較為普通(氧化鋰品位不高并且雜質鐵含量較高),預計其2019年現金成本較高。在供給放量、價格承壓的大背景下,三個問題值得額外關注:擁有行業最低成本的Greenbushes大擴產,會否對高成本產能形成擠出效應?在2019年將對世界鋰輝石礦貢獻顯著增量、且預計初始成本較高的Wodgina能否按期按量投產?作為當下行業最高成本、對行業“成本支撐”或有一定參考意義的BaldHill,其現金成本的改善是否具有持續性?

2019年初以來鋰精礦到岸價格中間值已下調9.66%

數據來源:公開資料整理

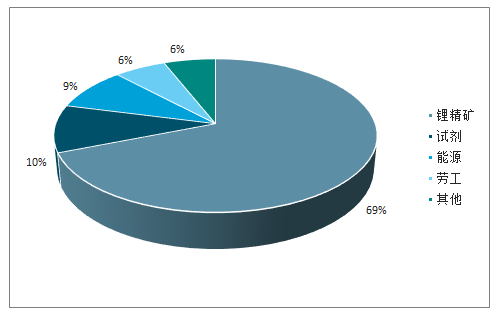

鋰精礦是碳酸鋰生產成本中的絕對主力

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國動力鋰電池行業市場潛力現狀及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)