控制器是機器人的大腦,主要負責發布和傳遞動作指令。其主要任務是對機器人的運動規劃,以實現機器人的操作空間坐標和關節空間坐標的相互轉換,完成高速伺服插補運算、伺服運動控制。

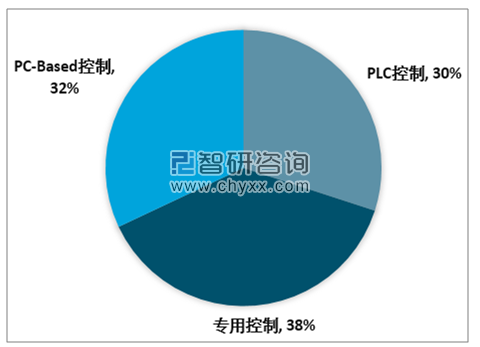

目前控制器有三種主要的控制方式:PLC控制、專用控制、PC-Based控制,三種方式在控制系統市場上平分秋色,各占比30%、38%、32%。

三種控制器市場規模占比

資料來源:智研咨詢整理

從三種工業控制器下游分布可看出,專用控制主要運用于機械、工業機器人等,PC-based控制器主要運用于半導體、包裝和工業機器人,PLC主要運用于紡織機械、包裝機械、EMS等行業。

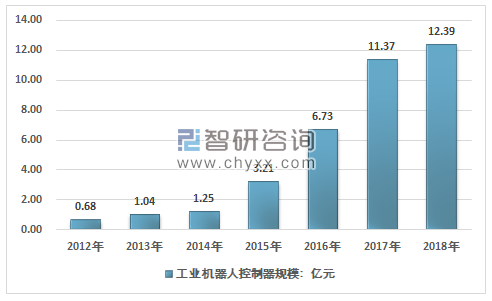

近幾年,我國機器人控制器市場規模快速增長,從2012年的0.68億元增長到了2018年的12.39億元。近幾年我國機器人控制器市場規模情況如下圖所示:

2012-2018年中國機器人控制器市場規模情況

資料來源:智研咨詢整理

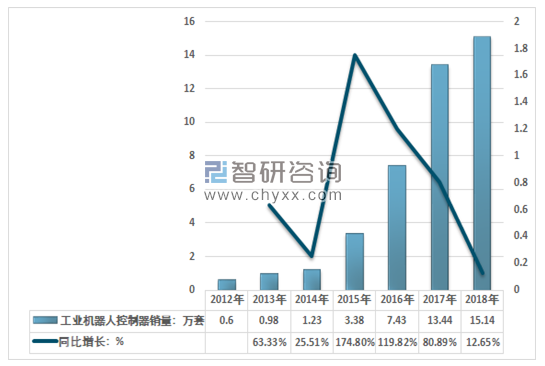

2018年我國機器人控制器市場銷量約15.14萬套,同比2017年的13.44萬套增長了12.65%,近幾年我國機器人控制器市場銷量情況如下圖所示:

2012-2018年中國機器人控制器市場銷量及增速

資料來源:智研咨詢整理

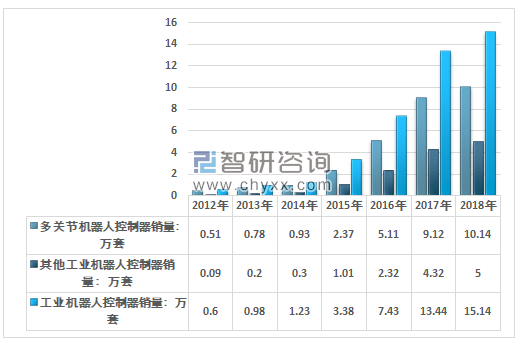

2018年我國機器人控制器銷量約15.14萬套,其中多關節機器人控制器銷量10.14萬套;其他工業機器人控制器銷量5萬套。近幾年國內機器人控制器細分市場銷量情況如下圖所示:

2012-2018年中國機器人控制器細分市場銷量情況

資料來源:智研咨詢整理

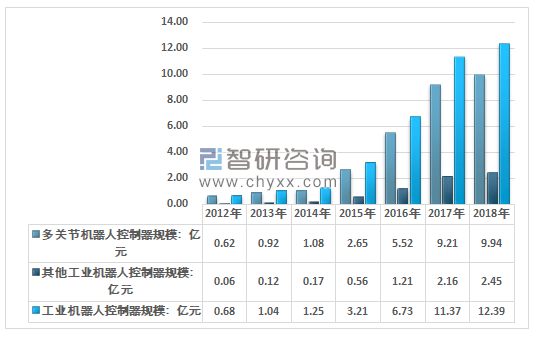

2018年我國機器人控制器規模約12.39萬套,其中多關節機器人控制器規模9.94億元;其他工業機器人控制器規模2.45億元。近幾年國內機器人控制器細分市場規模情況如下圖所示:

2012-2018年中國機器人控制器細分市場規模情況

資料來源:智研咨詢整理

國內自主品牌生產企業由于市場進入較晚,核心技術以及系統化生產相對落后,目前國產機器人控制器市場份額不足20%,導致國內部分工業機器人生產企業的控制器通過海外購買為主。工業機器人產業鏈上中游國產化率較低,本土品牌在工業機器人控制器市場表現不如整體控制器市場。目前國內的上游核心零部件廠商以及中游的本體制造商國產化率都較低,市面上 80%的市場份額都被外資占據。雖然目前國內部分廠商已經在技術上實現了突破,核心零部件以及本體都實現了大規模的量產,但是由于國內機器人發展起步較慢,發展規模不及海外巨頭。

目前,中國服務機器人控制器產業已形成環渤海、長三角、珠三角三大區域集群。其中,環渤海科研機構扎堆,研發能力強;長三角、珠三角地區產業基礎雄厚、市場空間大。從企業分布來看,主要集中在珠江三角洲和長江三角洲等經濟發達地區,已經初步形成珠三角和長三角產業集群。

中國機器人控制器主要生產企業地區分布

地區 | 企業 |

珠三角 | 深圳市匯川技術股份有限公司 |

廣州數控設備有限公司 | |

深圳市華盛控科技有限公司 | |

深圳市英威騰智能控制有限公司 | |

長三角 | 浙江智昌集團 |

南京埃斯頓自動化股份有限公司 | |

上海新時達電氣股份有限公司 |

資料來源:智研咨詢整理

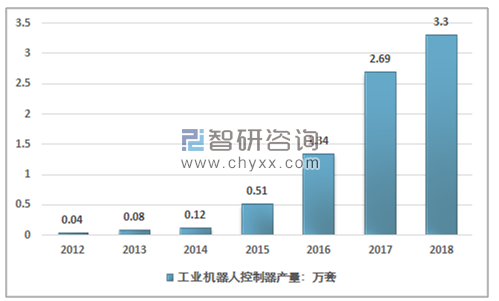

近幾年隨著我國工業機器人需求不斷增長,行業從系統集成不斷的向關鍵核心零部件與技術方面不斷突破,在工業機器人控制器方面也取得了較大的成就。產量從2012年的0.04萬套增長至2018年的3.3萬套,市場占比有所提升,雖然主要產品依然集中在中低端市場,但取得成就依然不可小覷。近幾年我國工業機器人控制器產量走勢如下圖所示:

2012-2018年中國工業機器人控制器產量走勢

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國機器人控制器市場全景調查及發展前景預測報告》

總的來看,未來我國工業機器人控制器產量將保持持續高速增長,不斷的增長需求與進口替代是行業產量增長的兩個主要動力。

一方面隨著我國人口結構的老齡化,勞動力成本上升,推動下游制造業以機器換人,降低成本需求越發迫切;隨著我國制造業向中高端產業發展,智能制造等技術的進步都將推動工業機器人的需求穩定增長。

此外工業生產安全也是推進進口替代的一個現實要求,隨著信息化、自動化的工業控制系統在我國的工業生產中應用的越來越廣泛,工業控制系統的安全也成為重點。實現工業控制系統安全的自主可控的現實性要求,也要求我國的工業機器人控制器從軟硬件層面實現完全自主的生產,因此這方面因素也會促進我國工業機器人控制器的國產化進程。

未來幾年國產工業機器人產業將得到快速發展,國產工業機器人控制器在市場應用方面將面臨更好的發展契機,尤其是在運動控制領域深耕多年的企業更將面臨前所未有的市場機遇。根據國家級專項規劃《機器人產業發展規劃(2016-2020年》,2020年我國工業機器人使用密度達到150臺/萬人。假設到2020年目標能夠實現,預計2019-2020年我國工業機器人使用密度分別為129和150臺/萬人,同時假設我國工人數量保持穩定,每年存量工業機器人更新率為12.5%。考慮工業機器人售價降低的情況,預計2020年我國工業機器人本體市場規模可達到459億元。

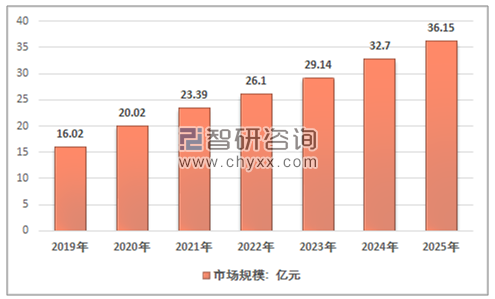

控制器屬于工業機器人上游生產核心零部件,其他核心零部件包括減速器和伺服系統。核心零部件占工業機器人成本的72%,其中控制系統占比12%。可以預見,未來幾年中國工業機器人市場將持續擴張,伴隨而來的是對控制器日益增長的需求。數據顯示,假設每臺工業機器人對應3萬元的控制器市場需求,可以大致估算出我國近年來的工業機器人控制器市場規模,2025年我國工業機器人控制器市場可達36.15億元,現有空間有限,但前景廣闊。

2019-2025年中國機器人控制器行業規模預測

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)