充電樁其功能類似于加油站里面的加油機,可以固定在地面或墻壁,安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區停車場或充電站內,可以根據不同的電壓等級為各種型號的電動汽車充電。充電樁的輸入端與交流電網直接連接,輸出端都裝有充電插頭用于為電動汽車充電。充電樁一般提供常規充電和快速充電兩種充電方式,人們可以使用特定的充電卡在充電樁提供的人機交互操作界面上刷卡使用,進行相應的充電方式、充電時間、費用數據打印等操作,充電樁顯示屏能顯示充電量、費用、充電時間等數據。

為了加速我國新能源汽車產業的發展,我國及各地方政府均出臺了新能源汽車基礎設施建設與運營獎勵政策。財政部、科技部、工信部、國家發改委、國家能源局等五部委聯合發布的《關于“十三五”新能源汽車基礎設施獎勵政策及加強新能源汽車推廣應用的通知》指出,2016-2020年,我國將繼續對充電基礎設施建設、運營給予財政獎補,具體補貼標準如下:

2016-2020年各地區新能源汽車充電基礎設施獎補標準(單位:輛、萬元)

年份 | 大氣污染治理重點區域和重點省市 | 中部省和福建省 | 其他省(區、市) | |||

獎補門檻(標準車推廣量) | 獎補標準 | 獎補門檻(標準車推廣量) | 獎補標準 | 獎補門檻(標準車推廣量) | 獎補標準 | |

2016年 | 30000 | 9000 | 18000 | 5400 | 10000 | 3000 |

2017年 | 35000 | 9500 | 22000 | 5950 | 12000 | 3250 |

2018年 | 43000 | 10400 | 28000 | 6700 | 15000 | 3600 |

2019年 | 55000 | 11500 | 38000 | 8000 | 20000 | 4200 |

2020年 | 70000 | 12600 | 50000 | 9000 | 30000 | 5400 |

資料來源:《“十三五”充電基礎設施獎勵政策》

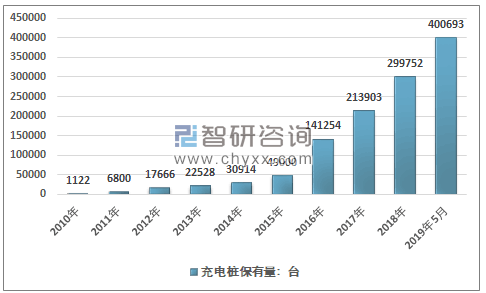

據統計,截止到2018年底,公共類充電樁建設、運營數量29.98萬臺,中國充電基礎設施公共類充電設施保有量全球第一。到2019年5月,我國公共類充電樁建設、運營數量達到40.07萬臺。

2010-2019.05年中國電動汽車充電樁建設規模

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國充電樁行業產銷分析及競爭格局預測深度研究報告》指出:中國充電聯盟官方發布的數據顯示,截至2018年底,聯盟內成員單位總計上報公共類充電樁30萬臺,通過聯盟內成員整車企業采樣車樁相隨信息數據顯示,建設安裝私人類充電樁47.7萬臺,公共樁和私人樁共計約77.7萬臺,同比增速為74.2%。

就公共充電樁來說,截至2018年年底,聯盟內成員單位總計上報公共類充電樁30萬臺,其中交流充電樁19萬臺、直流充電樁11萬臺、交直流一體充電樁0.05萬臺。

2018年12月較2018年11月公共類充電樁增加1萬臺,2018年12月同比增長40.1%。與2017年底數據相比,2018年公共類充電樁新增8.6萬臺。

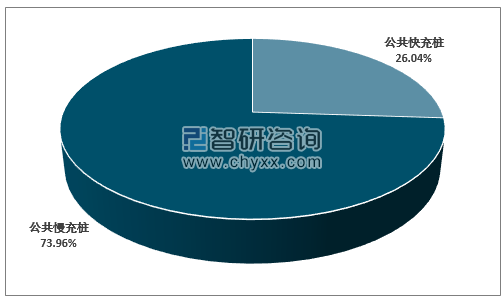

全球方面,根據IEA的數據,在全球建設的電動汽車充電樁中,73.96%為公共慢充樁,26.04%為公共快充樁。

全球電動汽車充電裝建設格局

資料來源:《Global EV outlook 2018》

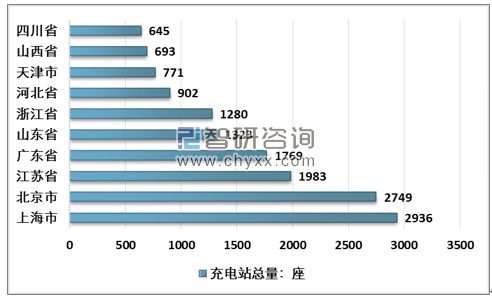

2018年全國充電站總量2.06萬座,其中全國前十省份達到15051座,占全國充電站總量比例的73%左右。

分省市來看,公共充電基礎設施建設區域較為集中。北京、上海、廣東等加速發展地區建設的公共充電基礎設施占比達76.5%;示范推廣地區和積極促進地區共占23.5%。同樣的,公共充電基礎設施充電電量集中度較高。全國充電電量主要集中在廣東、陜西、江蘇、北京、四川、湖北、山東、浙江、福建、湖南、上海、河南、山西等省份,電量流向主要以公交車為主,乘用車占比同樣較高,環衛物流車、出租車等其他類型車輛占比較小。

2018年全國充電站總量前十省份統計

資料來源:智研咨詢整理

分運營商來看,截止到2018年底,30萬臺公共充電基礎設施中,特來電運營12.1萬臺、國網運營5.7萬臺、星星充電運營5.5萬臺、上汽安悅運營1.5萬臺、中國普天運營1.4萬臺,這五家運營商占總量的87.2%,其余的運營商占總量的12.8%。

主要充電樁企業的核心競爭力對比

企業 | 業務模式 | 核心競爭力 |

科士達 | 設備銷售,未來擴展充電樁運營等業態 | 公司在UPS 和逆變器生產中的積累了豐富的技術及經驗 |

特銳德 | 充電樁運營 | 互聯網模式運營充電樁業務 |

奧特迅 | 設備銷售+充電樁運營 | 國內最早提供電動汽車充電設備的公司之一,大功率充電技術國內領先 |

易事特 | 設備銷售+充電樁項目運營 | UPS電源整流裝置的核心技術應用于充電樁產品 |

萬馬股份 | 設備銷售+充電樁項目運營 | 樁技術持續提升,運營持續發力 |

北巴傳媒 | 充電樁運營 | 背靠母公司資源,掌握稀缺充電樁用地資源 |

富臨運業 | 充電樁運營 | 背靠母公司資源,掌握稀缺充電樁資源 |

和順電氣 | 運營+充電設施的EPC項目 | 進一步完善了電動汽車充換電設備、SVG、HVQC、HMCR等電能質量產品 |

資料來源:智研咨詢整理

2018年我國充電樁行業電動汽車充電量約173億度電,充電服務電費約0.5元/度,測算國內充電樁運營市場規模約86.5億元。如下表所示:

2015-2018年中國充電樁運營市場規模測算

年份 | 商用車充電量:億度 | 乘用車充電量:億度 | 充電樁合計:億度 | 充電服務均價:元/度 | 充電樁運營規模:億元 |

2015年 | 23 | 3 | 26 | 0.5 | 13 |

2016年 | 44 | 6 | 50 | 0.5 | 25 |

2017年 | 92 | 16 | 108 | 0.5 | 54 |

2018年 | 141 | 32 | 173 | 0.5 | 86.5 |

資料來源:智研咨詢整理

總體來說,充電站(樁)是一個商業性開發項目,其具有一定的盈利能力和空間,其投融資的特點是投資收益穩定增長,現金流出色。因此,在投融資選擇方面,可以考慮多元化投資組合,包括私人資本、風險資本等多種形式,各種投資方式比較如下表。

在充電站(樁)的開發初期,由于市場網絡化尚未建成,電動汽車規模有限,充電站(樁)還存在一定的市場開拓期。政府可考慮在市場初期給予必要的投融資支持,例如通過產業基金或者種子基金為充電站(樁)提供最初的幫助,為充電站(樁)順利渡過最初的幼稚期提供條件。

目前充電站的商業開發對象主要面向大客戶,諸如城市公交項目;其建設和投資的主體也主要由政府指定的投資人,這些投資人具有雄厚的資金勢力和社會網絡資源。伴隨著充電技術成熟和智能電網的實現,充電汽車進入家庭之后,充電站的開發將面向廣泛的消費者群體,其項目開發規模也非常龐大,需要在業務選擇、合作伙伴、項目布局和投融資方式進行新的安排。針對充電站這種具有網絡效應的建設項目,應適當地開放牌照,可以引入多元化資本投資,以分擔建設期的風險。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)