伴隨著人口紅利的逐漸減弱、互聯(lián)網(wǎng)票補減少、政策監(jiān)管趨嚴(yán)、進口片票房下滑、影院擴張邊際遞減等因素的疊加影響,國內(nèi)電影行業(yè)增速放緩。這就意味著,上一波靠城鎮(zhèn)院線擴張和互聯(lián)網(wǎng)票補紅利驅(qū)動的粗放式票房增長帶來的電影牛市已告于段落,而下一個十年,國產(chǎn)電影的輝煌需要靠提高優(yōu)質(zhì)影片的供給推動。得益于國民經(jīng)濟的快速發(fā)展,持續(xù)增加的居民精神消費構(gòu)成電影產(chǎn)業(yè)蓬勃發(fā)展的重要支撐。

不同的人均GDP階段,經(jīng)濟、社會和政治都會自然地出現(xiàn)對應(yīng)的現(xiàn)象和問題。通常來說,從落后國家到發(fā)達國家,也就是體現(xiàn)為人均GDP從1000美元到10000美元的這么一個加速發(fā)展的過程。突破3000美元,整個社會將出現(xiàn)全新的變化,3000-5000美元之間,整個社會表現(xiàn)為城市化與工業(yè)化在加速,中產(chǎn)階級在興起,消費類型發(fā)生全新的變化。5000美元之后,產(chǎn)業(yè)結(jié)構(gòu)開始走向高級化,橄欖型社會開始形成,整個社會進入多元化。

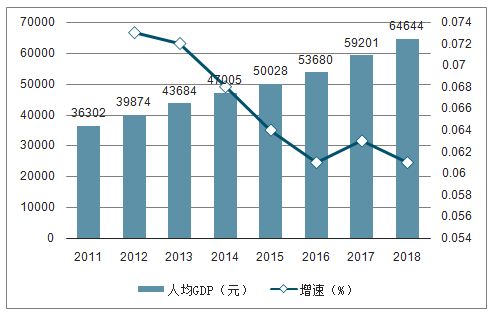

2011-2018年中國人均GDP及增長率

數(shù)據(jù)來源:公開資料整理

與實體經(jīng)濟增速下降相比,文娛產(chǎn)業(yè)在近五年逆勢增長,經(jīng)濟社會發(fā)展在先,文化產(chǎn)業(yè)發(fā)展在后,這正是經(jīng)濟發(fā)展的內(nèi)在規(guī)律。2010我國人均GDP突破4000美元,步入中等偏上國家行列。國際上一般認為,當(dāng)人均GDP達到3000美元以上時,文化消費需求便開始大幅增長。眼下中國人均GDP已超9000美元,中國文化消費的高峰期已經(jīng)來臨。隨著市場消費水平與結(jié)構(gòu)不斷提升,文化對消費行為的影響持續(xù)增強。

2010年,中國電影票房正式邁入“百億時代”,2015年,直接越過300億,跨進400億時代,中國電影產(chǎn)業(yè)均呈現(xiàn)出蓬勃發(fā)展的勢頭。2018年,中國電影市場總票房正式突破600億元,雖然票房增速明顯放緩,但影片質(zhì)量整體有所提升,爆款可圈可點,影片類型更加多元化,有效提升觀影人次,見證了在綜合國力不斷提升的背景下,中國電影工業(yè)化體系正走向成熟。從目前上映數(shù)量、觀影人次、播放場次、銀幕數(shù)量等指標(biāo)的增長趨勢來看,我國電影產(chǎn)業(yè)還有一定的提升空間。

2013-2018年電影行業(yè)核心指標(biāo)對比

指標(biāo) | 2015 | 2016 | 2017 | 2018 |

票房(億元) | 439 | 455 | 559 | 610 |

同比增速 | 49.1% | 3.80% | 22.80% | 9.10% |

城市觀影人次(億次) | 12.6 | 13.8 | 16.2 | 17.2 |

同比增速 | 51.85% | 9.49% | 17.39% | 5.93% |

銀幕數(shù)(萬張) | 3.2 | 4.1 | 5.1 | 6.0 |

同比增速 | 33.33% | 28.13% | 24.39% | 17.65% |

平均票價(元) | 34.8 | 33.14 | 34.42 | 35.32 |

整體上座率 | 17.40 | 14.10 | 13.30 | 12.20 |

單屏幕產(chǎn)出(萬元) | 139 | 120 | 110 | 101 |

同比增速 | 10.90% | -14.10% | -8.00% | -8.30% |

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國電影行業(yè)市場運營模式分析及發(fā)展趨勢預(yù)測研究報告》

根據(jù)數(shù)據(jù),歷經(jīng)2015年的爆發(fā)式增長、2016年的回落、2017年的回升,中國電影市場逐步回歸理性,開啟了穩(wěn)中求進、以質(zhì)求增量的新局面。全國票房增速從2015年49.1%驟降到2016年的3.8%,2017年國產(chǎn)電影發(fā)展迅猛推動電影大盤重回兩位數(shù)增長。

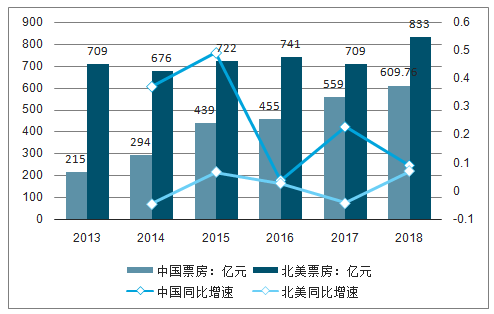

2018年度,全球票房首次超過410億美元,而中國電影市場也實現(xiàn)了新的突破,票房收入(含服務(wù)費)實現(xiàn)609.76億,同比增長9.06%,略低于年初市場預(yù)期,但卻高于北美和全球票房增速。

2013-2018年中國與北美電影票房及增長率比較

數(shù)據(jù)來源:公開資料整理

2018年Q1總票房相較2017年同比增長40%,2019第一季度的總票房約在186.1億元,同比下滑8%,票房再超北美,降幅遠低于北美。復(fù)盤近五年的市場數(shù)據(jù)來看,中國電影Q1票房受影片質(zhì)量的影響波動明顯,但是北美整體呈現(xiàn)穩(wěn)中下滑的趨勢。2019年第一季度,北美上映新片168部,總票房為23.96億美元,合人民幣約160.7億人民幣。繼去年第一季度票房超北美后,再次超過北美。與國內(nèi)一樣,北美Q1票房同比也是呈下降趨勢,同比下降16%,跌幅是中國的兩倍,并且已經(jīng)是連續(xù)第三年下降。

2015-2019年Q1中國VS北美票房增長率

數(shù)據(jù)來源:公開資料整理

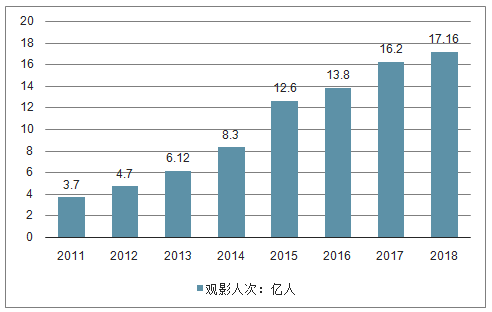

城市院線觀影人次從2012年的4.7億增長到2018年的17.16億,年均復(fù)合增長率超過25%。受票補較少和其他娛樂方式分流等多方面的因素影響,近幾年來,我國觀影人次的增速明顯放緩。

2006-2018年國內(nèi)觀影人次統(tǒng)計

數(shù)據(jù)來源:公開資料整理

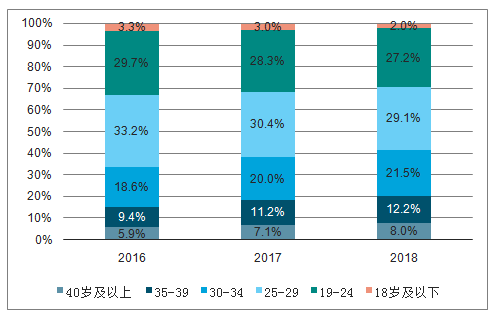

根據(jù)貓眼數(shù)據(jù)顯示,2018年我國觀影人次增速放緩,但不同年齡段的觀影人群占比更加均衡,2018年30歲以上的觀影人群占比大幅上升至41.7%,比2016年同比增長23%;而25-29歲的觀影人次占比降幅最明顯,比2016年同比下降12%。

2016-2018年不同年齡段觀影人次占比

數(shù)據(jù)來源:公開資料整理

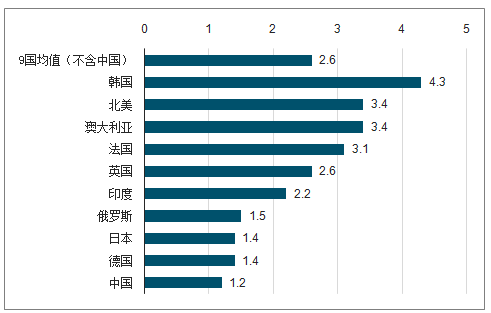

中國觀影人次早已遠超美國,中國觀眾觀影習(xí)慣漸漸養(yǎng)成,但是觀眾觀影粘性仍與其他發(fā)達國家存在一定的差距,是未來行業(yè)尋求突破的重點方向。中國作為世界第二大票房國家,人均觀影頻次低于前十國家中的其他9個國家,不及9國均值的一半,僅北美地區(qū)的1/3左右和韓國的1/4左右,由此可見國內(nèi)觀影頻次仍有較大的提升空間。

全球前十票房國家/地區(qū)人均觀影頻次對比(截至2017年12月31日)

數(shù)據(jù)來源:公開資料整理

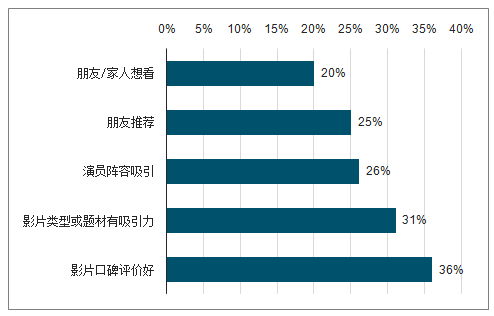

近年來,走進院線觀看電影已經(jīng)不再屬于年輕人的專利,正在被更多年齡層的觀眾所接受,成為一種全民娛樂形式。受移動互聯(lián)網(wǎng)娛樂行業(yè)的沖擊,年輕人除了看電影還有更豐富的娛樂活動可選擇,電影內(nèi)容品質(zhì)已經(jīng)成為觀影的最核心驅(qū)動因素。

觀眾觀影的驅(qū)動因素對比

數(shù)據(jù)來源:公開資料整理

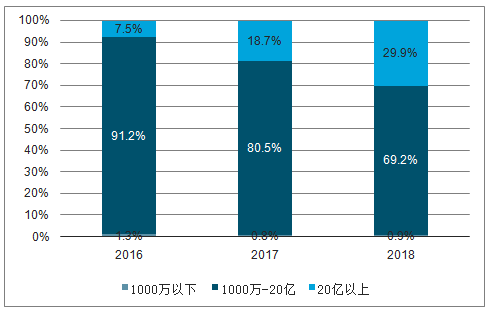

2018年共上映影片542部,其中,10億以上票房的影片有17部,數(shù)量占比為3.1%,總票房為331億元,占總票房比54%;而2017年共上映影片466部,10億以上票房的影片有15部,數(shù)量占比為3.2%,總票房為258億元,占總票房比46%。2018年相對于2017年以更少數(shù)量的影片占據(jù)了更多比例的票房,頭部集中趨勢顯著。20億以上6部電影貢獻30%的票房,且在快速增長,1000萬以下電影331部僅貢獻0.9%的票房,票房加速兩極化,爛片難有生存空間。

2016-2018年三大票房區(qū)間電影票房占比

數(shù)據(jù)來源:公開資料整理

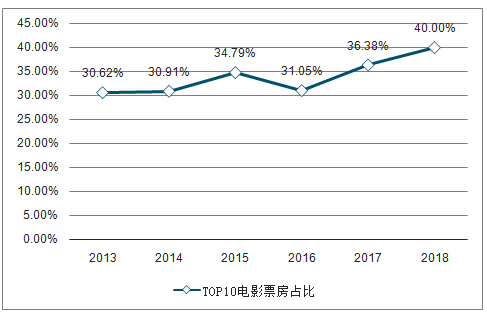

TOP10影片票房占總票房比重仍在逐年上升,2013到2018年,影片TOP10占總票房比例從30.62%增長到40%。

2013-2018年TOP10影片占比變化

數(shù)據(jù)來源:公開資料整理

同樣,19年Q1票房兩級分化嚴(yán)重,TOP20貢獻超九成份額。其中,票房TOP5、TOP10、TOP20票房份額均有所提升,頭部影片的拉動效應(yīng)更加突出,中腰部影片整體表現(xiàn)不如18年Q1。

2018VS2019年Q1票房TOP20影片

2018年Q1票房TOP20影片

數(shù)據(jù)來源:公開資料整理

2019年Q1票房TOP20

數(shù)據(jù)來源:公開資料整理

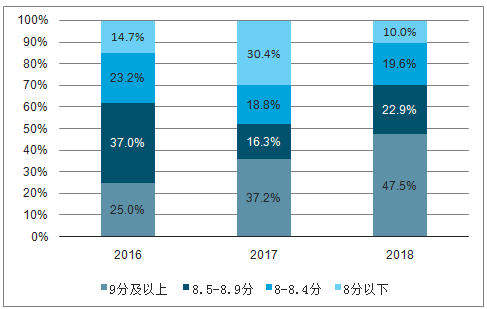

對比2016-2018年的數(shù)據(jù),9分及以上的優(yōu)質(zhì)電影票房占比逐年提升,成為市場增長的核心驅(qū)動力;其他分數(shù)段的票房占比均有不同程度的下降,2018年,8分以下票房將至10%,影片票房“馬太效應(yīng)”背后的邏輯是內(nèi)容為王,優(yōu)質(zhì)影片驅(qū)動票房的增長。

2016-2018年貓眼不同評分區(qū)間電影票房占比

數(shù)據(jù)來源:公開資料整理

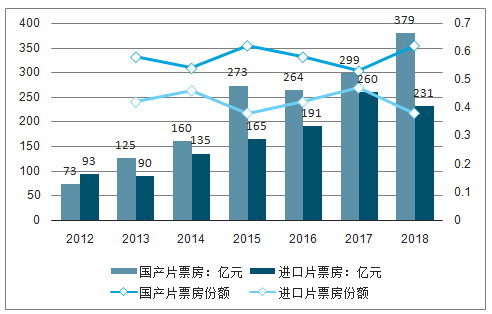

國產(chǎn)片VS進口片,從票房TOP10影片數(shù)據(jù)來看,中國國產(chǎn)影片占比提升,中國電影制作能力有了階梯式的進步,實現(xiàn)“中國制造”到“中國智造”的完美轉(zhuǎn)型,數(shù)量減少質(zhì)量卻在顯著提升。2012年,TOP10影片中,國產(chǎn)影片占比44%,而2018年已經(jīng)提升至62%。

2012-2018年國產(chǎn)vs進口片票房份額趨勢

數(shù)據(jù)來源:公開資料整理

越來越多的國產(chǎn)影片躋身TOP5榜單,2018年,國產(chǎn)片近八年來首次占領(lǐng)全年影片前三甲,凸顯國產(chǎn)影片的綜合實力。

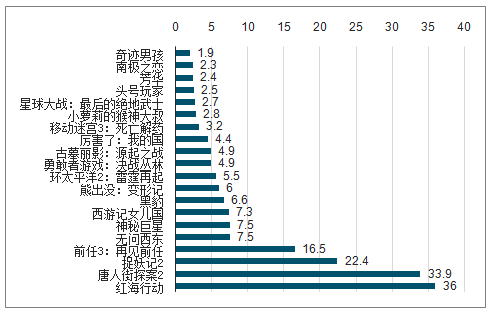

2017-2018年電影票房TOP5

2017 | 電影名稱 | 票房:億元 | 2018 | 電影名稱 | 票房:億元 |

1 | 戰(zhàn)狼2 | 56.8 | 1 | 紅海行動 | 36.5 |

2 | 速度與激情8 | 26.7 | 2 | 唐人街探案2 | 34.0 |

3 | 羞羞的鐵拳 | 22.0 | 3 | 我不是藥神 | 31.0 |

4 | 功夫瑜伽 | 17.5 | 4 | 西虹市首富 | 25.5 |

5 | 西游伏妖篇 | 16.6 | 5 | 復(fù)仇者聯(lián)盟3 | 23.9 |

數(shù)據(jù)來源:公開資料整理

隨著2017年“電影質(zhì)量促進年”的不斷沉淀,中國電影產(chǎn)業(yè)更加注重內(nèi)容本身,國產(chǎn)電影異軍突起,涌現(xiàn)了《戰(zhàn)狼2》《紅海行動》《我不是藥神》等口碑票房俱佳的優(yōu)秀作品,2018年度國產(chǎn)影片仍保持著超六成的票房占比,中國故事更能贏得中國市場,在開放激烈的市場中仍然充滿競爭力。

數(shù)據(jù)顯示,2012-2018年我國電影產(chǎn)量從893部增加到1082部。2018全年共生產(chǎn)電影故事片902部,動畫電影51部,科教電影61部,紀(jì)錄電影57部,特種電影11部,總計1082部。

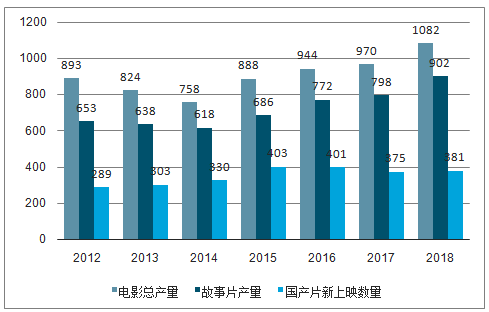

2012-2018年國產(chǎn)片產(chǎn)量及上映趨勢

數(shù)據(jù)來源:公開資料整理

近年來,國產(chǎn)片生產(chǎn)總量一直呈現(xiàn)穩(wěn)步上升的趨勢,16、17年國產(chǎn)片新上映數(shù)量出現(xiàn)下滑趨勢,18年有所回升,但上映率一直未突破50%。受影視行業(yè)監(jiān)管風(fēng)暴影響,18年9月以后電影開拍數(shù)量大幅下降,19年電影行業(yè)或?qū)⑦M入產(chǎn)能收縮期。

我國電影市場在制作端持續(xù)沉淀、劣后產(chǎn)能出清的過程中保持蓬勃發(fā)展態(tài)勢,中國電影票房已經(jīng)由數(shù)量轉(zhuǎn)為質(zhì)量驅(qū)動,工業(yè)化體系逐漸形成。

2018年是文娛產(chǎn)業(yè)強監(jiān)管的一年,“政策的去杠桿化”加速行業(yè)的洗牌。隨著“陰陽合同”事件曝光,關(guān)于影視行業(yè)亂象叢生的話題熱度持續(xù)不斷,掀起了一波藝人、導(dǎo)演、編劇工作室補稅風(fēng)波,監(jiān)管部門開始了新一輪整改措施,整個行業(yè)人人自危,甚至大批的中小文娛企業(yè)在稅務(wù)清查下倒閉破產(chǎn)。在過去電影行業(yè)飛速發(fā)展的過程中,不乏出現(xiàn)各種行業(yè)亂象,沒有完善的配套服務(wù)體系保障中長期的可持續(xù)性發(fā)展,而更嚴(yán)格監(jiān)管的出現(xiàn),客觀上加速和加劇了文化產(chǎn)業(yè)的規(guī)范與結(jié)構(gòu)分層。

2018年影視行業(yè)政策梳理

時間 | 相關(guān)政策通知、事件 | 主要內(nèi)容 |

2018.4 | “中國國家電影局”掛牌 | 國家新聞出版廣電總局的電影管理職責(zé)劃入中央宣傳部。中央宣傳部對外加掛國家電影局牌子。調(diào)整后,中央宣傳部關(guān)于電影管理方面的主要職責(zé)是,管理電影行政事務(wù),指導(dǎo)監(jiān)管電影制片、發(fā)行、放映工作,組織對電影內(nèi)容進行審查,指導(dǎo)協(xié)調(diào)全國性重大電影活動,承擔(dān)對外合作制片、輸入輸出影片的國際合作交流等。 |

2018.6 | 中宣部等部門治理影視行業(yè)“陰陽合同”等問題 | 中央宣傳部、文化和旅游部、國家稅務(wù)總局、國家廣播電視總局、國家電影局等聯(lián)合印發(fā)《通知》,要求加強對影視行業(yè)天價片酬、“陰陽合同”、偷逃稅等問題的治理,控制不合理片酬,推進依法納稅,促進影視業(yè)健康發(fā)展 |

2018.9 | 《完善促進消費體制機制實施方案》 | 制定實施深化電影院線制改革方案,推動“互聯(lián)網(wǎng)+電影”業(yè)務(wù)創(chuàng)新,完善規(guī)范電影票網(wǎng)絡(luò)銷售及服務(wù)相關(guān)政策,促進點播影院業(yè)務(wù)規(guī)范發(fā)展。 |

2018.10 | 《關(guān)于進一步規(guī)范影視行業(yè)稅收秩序有關(guān)工作的通知》 | 從2018年10月開始,到2019年7月底前結(jié)束,按照自查自糾、督促糾正、重點檢查、總結(jié)完善等步驟,逐步推進規(guī)范影視行業(yè)稅收秩序工作。在規(guī)范影視行業(yè)稅收秩序過程中,對發(fā)現(xiàn)的稅務(wù)機關(guān)和稅務(wù)人員違法違紀(jì)問題,以及出現(xiàn)大范圍偷逃稅行為且未依法履職的,要依規(guī)依紀(jì)嚴(yán)肅查處。 |

2018.11 | 《國產(chǎn)電影復(fù)映暫行規(guī)定》 | 2018年12月1日起,《規(guī)定》正式實施。《規(guī)定》表示復(fù)映影片是指取得《電影公映許可證》或公映許可,距首次公映結(jié)束超過兩年再次進行發(fā)行放映的國產(chǎn)電影。同時,電影復(fù)映應(yīng)嚴(yán)格保護各版權(quán)相關(guān)方合法權(quán)益,應(yīng)由出品單位、發(fā)行單位簽訂正式合同,明晰各方權(quán)利義務(wù)和法律責(zé)任。 |

2018.12 | 《關(guān)于加快電影院建設(shè)促進電影市場繁榮發(fā)展的意見》 | 提出目標(biāo)任務(wù):到2020年,全國加入城市電影院線的電影院銀幕總數(shù)達到8萬塊以上且分布更加合理;提升影院建設(shè)水平;穩(wěn)步推進縣級城市影院數(shù)量增長;深化院線體制改革。 |

數(shù)據(jù)來源:公開資料整理

從2019年已經(jīng)上映和未上映的影片中可以看出,一方面,流量明星盡數(shù)退場,實力派演員成為各大出品方青睞的陣容主體,中生代與新生代實力派也成為更加普遍的新型組合,電影公司對藝人偏向的集體轉(zhuǎn)化直接反映出當(dāng)下市場的理性回歸,口碑的“自來水效應(yīng)”成為傳播的最大利器;另一方面,電影的類型更加多元化,不再僅僅局限于傳統(tǒng)電影公司青睞的喜劇、懸疑、愛情等題材,互聯(lián)網(wǎng)公司的入局,更加重視小眾電影的試水,科幻、動畫、現(xiàn)實主義題材影片也逐漸受到大眾的認可,精良的制作不受題材的限制都將贏得市場;同時,不難看出行業(yè)的“二八效應(yīng)”仍在深化,各大電影公司的主控影片相對較少,更多地以參投的形式布局,以弱化投資風(fēng)險,將有限的資金分布于多部影片,加大壓中爆款的概率,抱團取暖不失為行業(yè)寒冬中的明智之舉。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)