一、行業現狀:出貨端外銷高增長、零售端景氣度下行

黑電產業鏈主要由原材料、零部件、整機廠商和終端銷售四部分組成。黑電產業鏈整體涉及的子版塊較多,其中,上游基礎材料(以液晶電視為例)包括玻璃基板、液晶材料、偏光片、背光源等,主要廠商有康寧、東旭光電等;零部件包括核心零部件面板與非核心零部件外觀結構件、機頂盒和數字設備,面板主要廠商有京東方、華星光電、三星電子和LG電子等,外觀結構件、機頂盒和數字設備廠商包括毅昌股份、兆馳股份、同洲電子等;中游整機制造廠商主要包括具備自主品牌的廠商如海信、創維、TCL(注:此處及下文提及的TCL均指TCL電子,曾用名:TCL多媒體;TCL集團公告已將消費電子和家電相關配套業務剝離)、長虹、三星、LG等和不具備自主品牌的代工廠商兆馳、毅昌、瑞軒、冠捷等;終端銷售主要是通過國美、蘇寧等家電KA連鎖和沃爾瑪、家樂福等大型商超渠道。

黑電行業產業鏈一覽

數據來源:公開資料整理

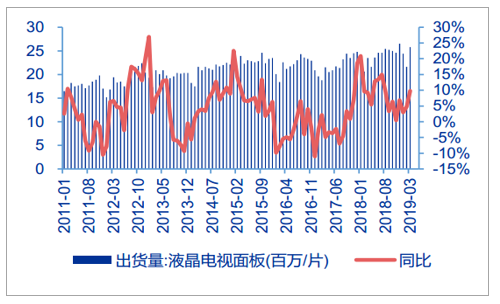

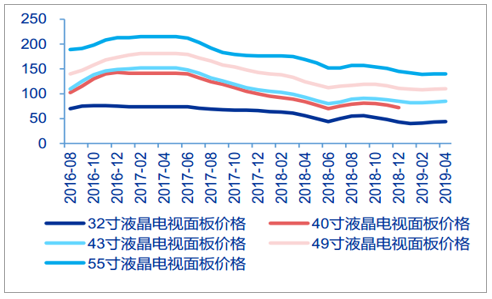

核心零部件——面板:占彩電制造成本60%-70%,液晶電視面板出貨量漲幅收窄、價格自2017年中以來持續回落。目前我國大陸的電視面板廠商主要包括京東方、華星光電;其他廠商包括中國臺灣的群創和友達,韓國LG和三星電子。從液晶電視面板出貨量數據看,2018年全年面板出貨量達2.89億片,同比增長9.10%;2019年3月面板出貨量2580萬片,環比增長19.44%,同比增長9.79%,出貨量增速加快。從液晶電視面板價格看,自2017年5月起,液晶電視面板價格開始高位回落,主要系京東方和惠科的兩條8.5代線先后于2017上半年投產,增加大尺寸面板供應,同時加之需求端受液晶電視漲價影響、終端電視銷售景氣度下行,整機廠商庫存積壓,導致全球電視面板供需比發生反轉,供過于求致使價格持續回落。從液晶電視面板價格看,截止2019年4月,32寸、43寸•、49寸和55寸面板價格相較2017年5月分別回落40.54%、44.08%、39.23%和34.88%至44美元、85美元、110美元和140美元。

液晶電視面板出貨量(百萬/片)

數據來源:公開資料整理

液晶電視面板價格(美元/片)

數據來源:公開資料整理

整機制造廠商可以分為兩類,一類是具有自主品牌的企業,國內包括海信、創維、TCL、長虹、康佳、海爾等,國外包括索尼、夏普、松下、三星、LG等;另一類是沒有自主品牌的代工企業,國內包括兆馳、毅昌、同方等,國外包括冠捷、鴻海、仁寶、瑞軒等。

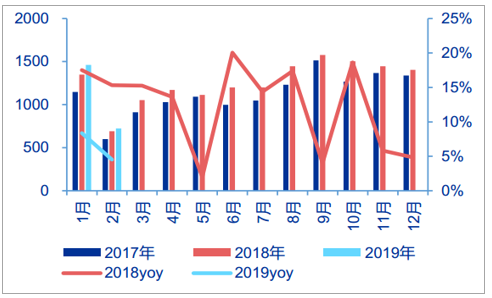

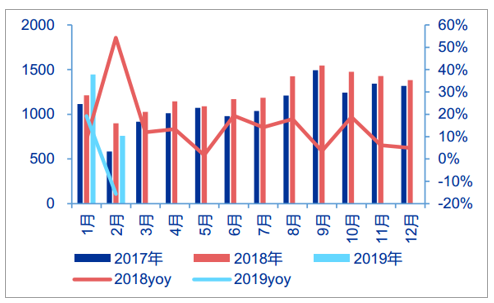

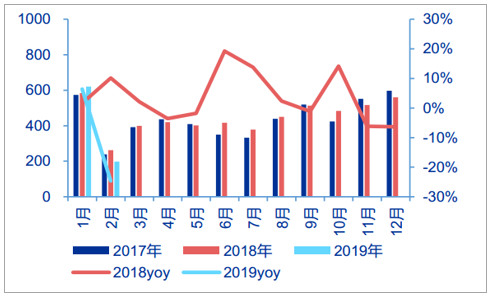

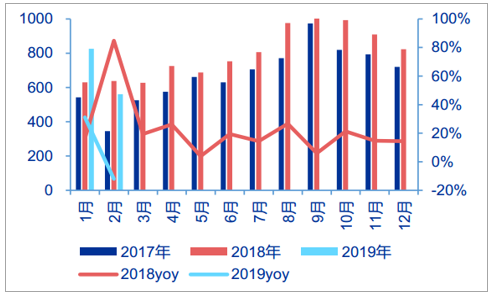

出貨端:2018年黑電行業內銷增長乏力、出口實現高增長。2018年全年黑電行業出貨端整體實現產量1.52億臺,同比增長11.81%;整體實現銷量1.50億臺,同比增長12.50%,其中,實現內銷量5387萬臺,同比增長2.36%;實現出口9605萬臺,同比增長19.12%,外銷發力帶動行業整體增長。從2019年已公布的1、2月黑電出貨端數據看,1月份黑電行業依舊呈現內銷小幅增長(+6.40%)、出口雙位數高增長(+31.10%)態勢;2月份由于春節效應影響,內外銷雙雙遇冷下跌,分別同比減少24.63%和11.98%。

出貨端:電視機單月產量(萬臺,%)

數據來源:公開資料整理

出貨端:電視機單月銷量(萬臺,%)

數據來源:公開資料整理

電視機內銷量增長乏力(萬臺,%)

數據來源:公開資料整理

電視機外銷量高增長(萬臺,%)

數據來源:公開資料整理

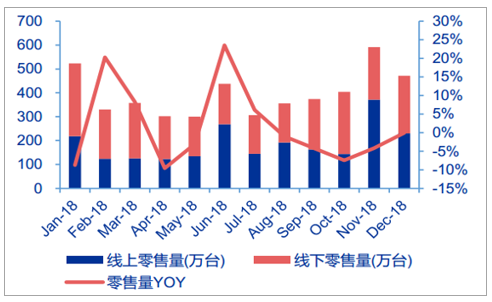

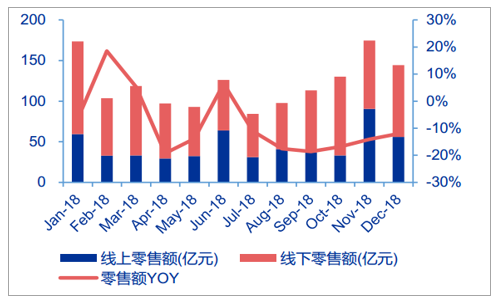

零售端:彩電行業零售端景氣度下行,零售均價變動不大。2018年全年彩電行業實現零售量4754萬臺,同比微增0.28%。其中,線上零售量達2241萬臺,同比增長17.48%;線下零售量達2513萬臺,同比減少11.30%。2018年全年實現零售額1457億元,同比減少9.48%。其中,線上零售額達540億元,同比增長1.65%;線下零售額達917億元,同比減少14.96%。

零售端:2018年彩電線上/下零售量(萬臺,%)

數據來源:公開資料整理

零售端:2018年彩電線上/下零售額(億元,%)

數據來源:公開資料整理

從零售渠道的線上、線下結構看,彩電線上占比提升迅速:近年來黑電企業加快布局線上渠道,拓展線上產品品類,線上銷售量、銷售額占比快速增長。

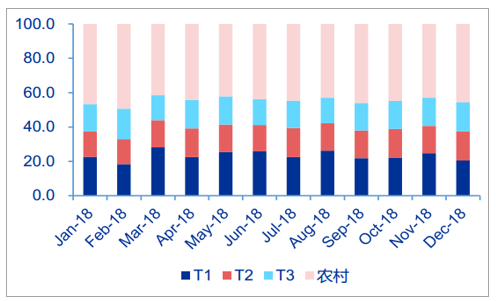

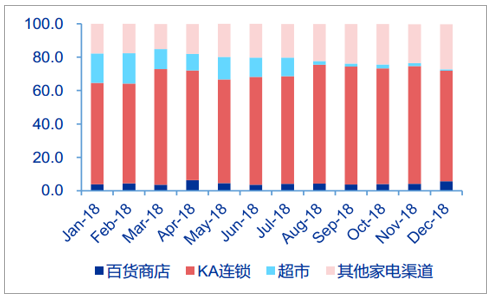

2018年全年,線上電視機零售量占比達47%,同比2017年提高6.90個pcts;線上電視機零售額占比達37%,同比2017年提高4.05個pcts。從零售渠道的分市場級別結構看,目前農村市場的銷量占比最高:同樣以液晶電視為例,2018年T1、T2、T3和農村市場的銷量占比分別為23.4%、16%、16%和44.6%。從零售渠道的分渠道類型結構看,目前銷量占比最高的渠道類型依然是家電KA連鎖:以液晶電視為例,2018年KA連鎖、百貨商店、超市和其他家電渠道的銷量占比分別為66.3%、4.3%、8.6%和20.7%。

液晶電視分市場級別銷量占比(%)

數據來源:公開資料整理

液晶電視分渠道類型銷量占比(%)

數據來源:公開資料整理

我們分析黑電行業的上游面板具有兩大特征:1)成本結構中上游原材料占比高,導致黑電企業附加值低;2)核心部件面板行業競爭格局高度寡頭壟斷。從技術上看,由于彩電技術更迭快,從90年代以來經歷了CRT顯像管電視、背投電視、等離子電視、LED液晶電視、OLED電視等技術變遷,快速的技術變化導致黑電企業難以站在技術前沿形成核心產品優勢。再從下游零售渠道的變化歷程看,在向液晶電視遷移過程中,上游面板價格的快速下跌帶來終端產品時刻面臨著被動降價,黑電企業自建渠道受到嚴重庫存跌價準備的威脅,被迫適應下游KA賣場主導的局面,從而進一步喪失定價權。綜上所述,成本、技術、渠道三點因素導致黑電行業中游整機制造廠商整體盈利狀況不佳。

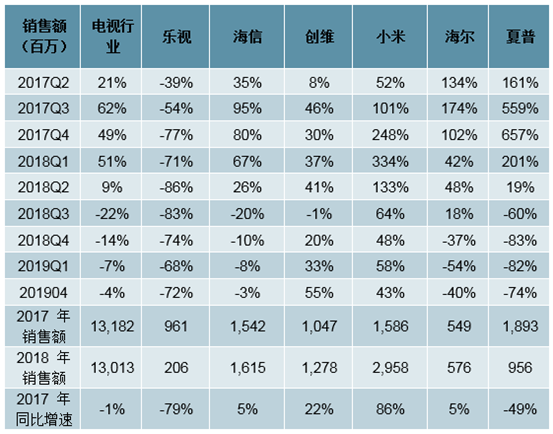

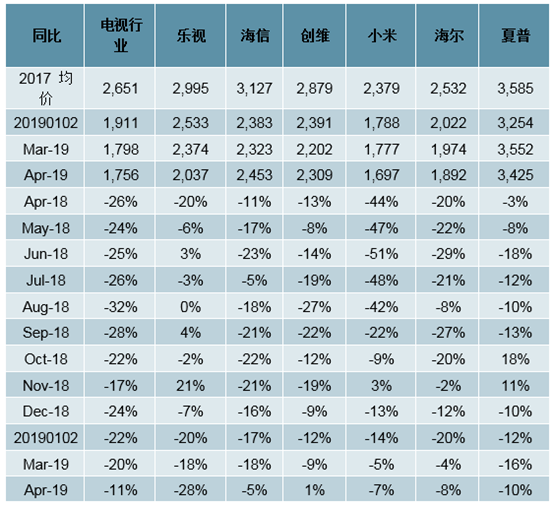

在地產行業回暖拉動作用下,2019年4月份電視機行業負增長幅度持續收窄,同比下滑4%。18年以來電視機行業由于行業競爭加劇、手機平板電腦等替代效應明顯、更新換代加速等原因,客單價下行明顯,4月份客單價延續此前下滑態勢,同比下降11%。行業增速的回暖主要受益于客單價下行帶來的銷量放量增長(+9%)。分品牌來看:4月創維、小米依舊在行業內表現最佳,小米在去年同期高基數(201804:+177%)背景下,線上收入依然保持44%高增長,其增長主要來自于銷量持續迅速提升(+53%)。小米市占率持續上行,從16年的8%提升到17年的12%,再到18年的20%以上,已成為我們跟蹤品牌里電視機行業市占率第一的品牌。2018年12月29日,小米與TCL簽訂戰略合作協議,雙方將開展在智能硬件與電子信息核心高端基礎器件一體化的聯合研發。小米與TCL的戰略合作將有望進一步增強小米在電視機行業的影響力。

電視機4月負增長幅度持續收窄

數據來源:公開資料整理

電視機品牌單價變化

數據來源:公開資料整理

二、競爭格局:傳統黑電零散格局未變、互聯網企業爭奪流量入口

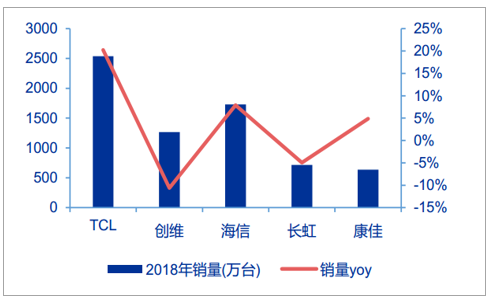

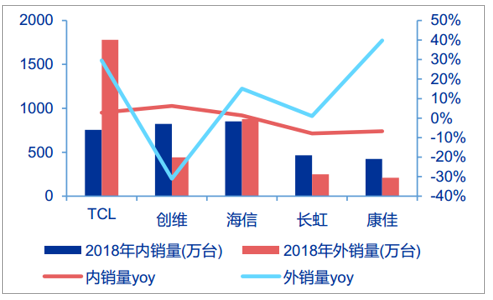

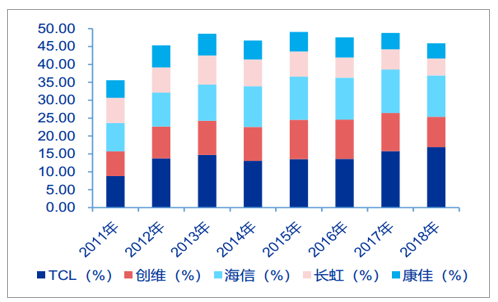

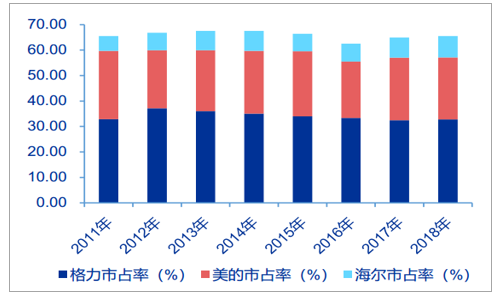

競爭格局方面,由于消費電子技術變化快、價格競爭激烈、加之國有企業退出困難,傳統黑電企業市占率分散格局一直難以改善:從出貨端數據看,2018年傳統黑電企業CR5市占率46%,同比減少2.77個pcts。2018年CR5(TCL、創維、海信、長虹、康佳)出貨端分別實現銷量2536萬臺、1266萬臺、1731萬臺、714萬臺和634萬臺,市占率分別為16.92%、8.44%、11.54%、4.76%和4.23%,2018年CR5市占率合計45.89%,同比2017年下降2.77個pcts,行業集中度有所下降、分散格局并未改善。我們對比家電行業中的空調,2018年CR3市占率高達65.53%。分內外銷看,內銷市場份額集中度顯著高于出口:2018年CR5分別實現內銷量755萬臺、824萬臺、852萬臺、465萬臺和423萬臺,CR5內銷量市占率達61.61%,同比2017年下降1.27個pcts;CR5分別實現外銷量1781萬臺、441萬臺、879萬臺、249萬臺和211萬臺,CR5外銷量市占率達37.08%,同比2017年下降2.31個pcts。

2018年CR5電視機出貨量(萬臺,%)

數據來源:公開資料整理

2018年CR5電視機內、外銷量(萬臺,%)

數據來源:公開資料整理

彩電CR5出貨量市占率(%)

數據來源:公開資料整理

空調CR3出貨量市占率(%)

數據來源:公開資料整理

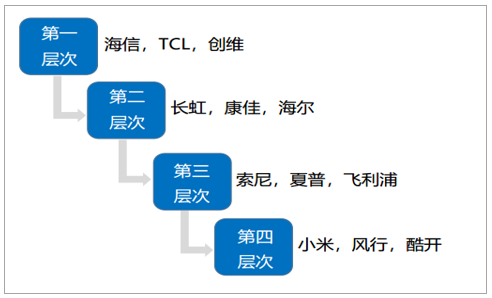

傳統黑電廠商硬件差異化不足,以小米為代表的互聯網電視內容差異化發力空間大、爭奪流量入口,逐步從“鯰魚”發展到行業巨頭:目前我國彩電品牌分為四大層次,第一層次:主要是海信、TCL、創維,均在國內市場擁有長期領先的份額優勢,同時在國際市場處于領先地位,盈利能力和經營靈活性相對靠前;第二層次:長虹、康佳、海爾,近年來長虹和康佳經歷了經營業績的大幅波動,不確定性尚存,海爾則保持著市場份額的緩慢提升;第三層次:索尼、夏普、飛利浦,均為復蘇的外資品牌,國際品牌和本土化隊伍疊加,市場靈活性高;第四層次:小米、風行、酷開等均為領先的互聯網電視品牌。

內容資源是互聯網電視興起之初就具備的優勢,在內容為王的時代,互聯網電視錯位競爭、市場份額取得長足進步。比如小米智能電視與優酷、騰訊、愛奇藝等打造影視資源聯盟,產品迭代加速,布局逐步完善,不斷形成內容差異化優勢以滿足消費者需求;PPTV則加碼體育,2017年已經囊括國內外90%的體育賽事,同時采取內容共享戰略;酷開與愛奇藝、騰訊進行深度合作,同時與多家好萊塢影視公司建立了合作關系。

我國彩電品牌層次結構情況

數據來源:公開資料整理

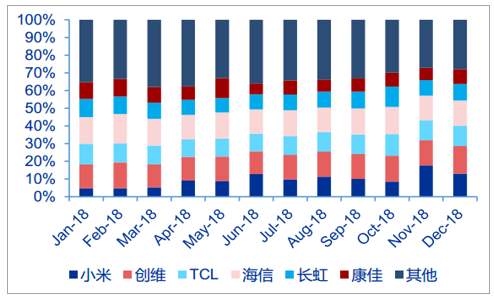

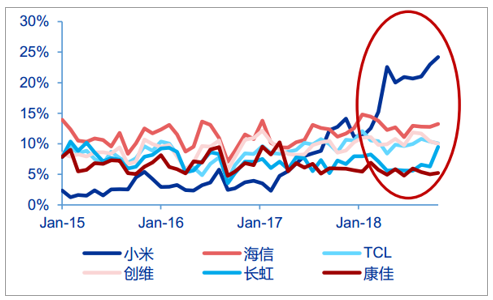

跨界競爭加劇——小米智能電視銷量市占率快速提升、線上銷量市占率第一:我們把傳統黑電行業的五大龍頭(TCL、創維、海信、長虹、康佳)與互聯網電視代表企業小米進行比較:從全渠道看,以液晶電視為例,小米智能電視零售量市占率從2018年1月的5%提升到12月的13%;在雙十一促銷影響下,小米智能電視11月的銷量市占率高達18%。單拆線上渠道看,小米智能電視線上零售量市占率從2017年10月起反超海信,位居第一;2017年全年小米智能電視線上銷量同比大幅增長170.9%。2018年年初至今,小米電視線上銷量市占率領先第二名的幅度逐步擴大,截至2018年12月,小米智能電視線上銷量市占率高達24.2%,領先第二名海信11個百分點。

我國液晶電視分品牌零售量市占率

數據來源:公開資料整理

小米液晶電視線上零售量市占率第一

數據來源:公開資料整理

彩電作為智慧家庭的流量入口,目前競爭格局較為分散,近年來互聯網企業的頻繁介入使得行業格局更為復雜。我們分析小米智能電視之所以能夠成功破局黑電行業(線上市占率第一、線下渠道隨著小米之家開店迅速拓展,未來或將加速小米智能電視全渠道的高速增長),主要原因有以下三點:

1)硬件差異化不足:傳統黑電廠商硬件附加值低、產品同質化嚴重,依靠內容增值服務實現突圍成為互聯網品牌的破局之道。因此以小米為代表的互聯網電視發力內容差異化、爭奪流量入口;2)技術變革快、黑電廠商淪為組裝加工企業:在消費升級的大環境下,黑電廠商更多被動適應技術變革,隨著液晶電視到來,成本占比最高的上游面板、甚至中游模組并不掌握在下游電視廠商手中,缺乏核心技術的黑電企業逐步淪為代加工組裝企業,這也給互聯網品牌成功切入產業鏈以契機;3)黑電行業集中度低、缺乏強有力的龍頭企業:我國彩電國有企業居多,行業整合和退出難度較大,長期低價競爭導致彩電市場競爭激烈、格局分散。在智能化發展背景下,傳統彩電企業還面臨著品牌老化問題,這也給小米等互聯網企業留下了破局機會。

三、未來發展:政策刺激4K先行、高端產品占比提升趨勢確立

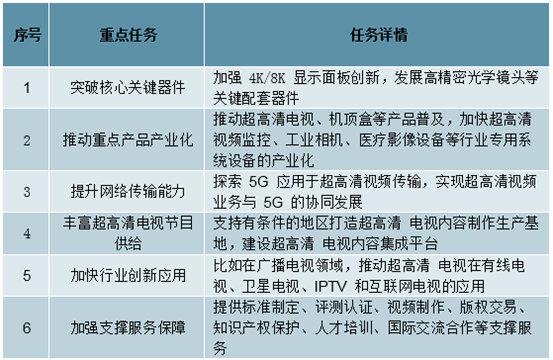

“4K先行、兼顧8K”政策出臺,加快推進超高清視頻產品消費。3月1日,工信部、國家廣播電視總局、中央廣播電視總臺印發《超高清視頻產業發展行動計劃(2019-2022)》,政策按照“4K先行、兼顧8K”的總體技術路線,大力推進超高清視頻產業發展和相關領域的應用。發展目標主要是到2022年,我國超高清視頻產業總體規模超過4萬億元,4K產業生態體系基本完善,8K關鍵技術產品研發和產業化取得突破,形成一批具有國際競爭力的企業。超高清視頻內容資源極大豐富,網絡承載能力顯著提高,制播、傳輸和監管系統建設協同推進,產業發展支撐體系基本健全,形成技術、產品、服務和應用協調發展的良好格局。具體發展目標如下:

1)到2020年,4K攝像機、監視器、切換臺等采編播專用設備形成產業化能力;符合高動態范圍(HDR)、寬色域、三維聲、高幀率、高色深要求的4K電視終端銷量占電視總銷量的比例超過40%;建立較為完善的超高清視頻產業標準體系;中央廣播電視總臺和有條件的地方電視臺開辦4K頻道,不少于5個省市的有線電視網絡和IPTV平臺開展4K直播頻道傳輸業務和點播業務,實現超高清節目制作能力超過1萬小時/年;4K超高清視頻用戶數達1億;在文教娛樂、安防監控、醫療健康、智能交通、工業制造等領域開展基于超高清視頻的應用示范。

2)到2022年,CMOS圖像傳感器、光學鏡頭、專業視頻處理芯片、編解碼芯片等核心元器件取得突破,8K前端核心設備形成產業化能力;符合HDR、寬色域、三維聲、高幀率、高色深要求的4K電視終端全面普及,8K電視終端銷量占電視總銷量的比例超過5%;4K頻道供給能力大幅提升,有線電視網絡升級改造和監測監管系統建設不斷完善,實現超高清節目制作能力超過3萬小時/年,開展北京冬奧會賽事節目8K制播試驗;超高清視頻用戶數達到2億;在文教娛樂、安防監控、醫療健康、智能交通、工業制造等領域實現超高清視頻的規模化應用。

超高清視頻產業發展行動計劃的重點任務

數據來源:公開資料整理

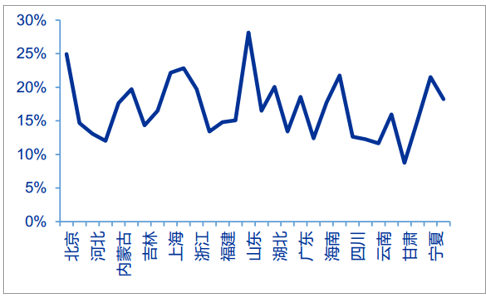

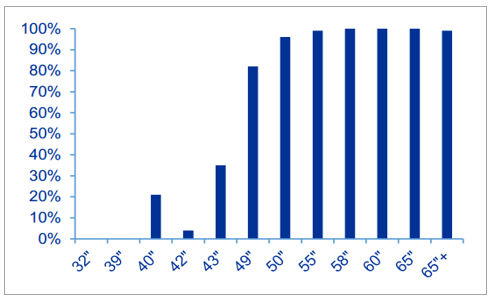

行業未來發展:大尺寸4K電視等高端產品份額占比將逐步提升,消費升級趨勢不改。黑電行業彩電消費升級表現在高端產品份額提升上,消費者最關注的是電視顯示屬性,2018年上半年4K電視市場規模同比增長25.4%,OLED電視市場規模同比增長110.3%,激光電視市場規模同比增長241.5%,超輕薄電視市場規模同比增長109.5%,我們認為未來彩電行業高端產品有望繼續保持較快增長。目前,各省市4K電視保有量不高,未來提升空間較大,大尺寸彩電4K化明顯。2018年底4K電視的保有量為1.1億臺,中國仍存在近5億臺FHD電視、HD電視和CRT電視等待更新升級。從我國各省市4K電視保有量占比看,4K電視的普及率不高,多數省市保有量不足20%。在政策刺激+消費升級背景下,未來4K電視市場前景廣闊。我們從彩電零售各尺寸的4K占比看,2018年銷售的各尺寸彩電中,50寸以上彩電均為4K電視,相反32寸、39寸等小尺寸彩電基本無4K產品。

2018年各省市4K電視保有量較低(%)

數據來源:公開資料整理

2018年彩電零售各尺寸4K產品占比(%)

數據來源:公開資料整理

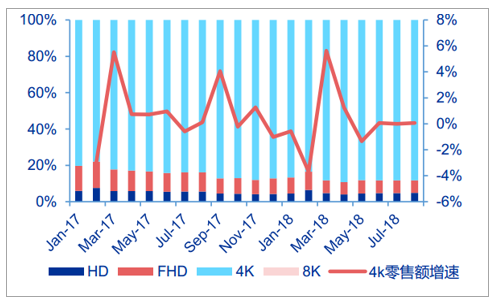

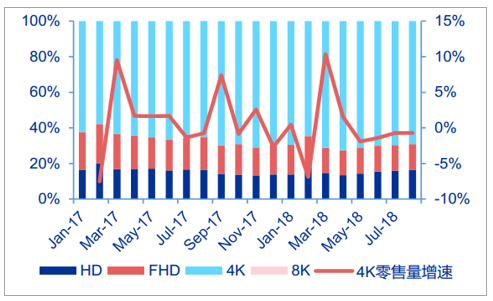

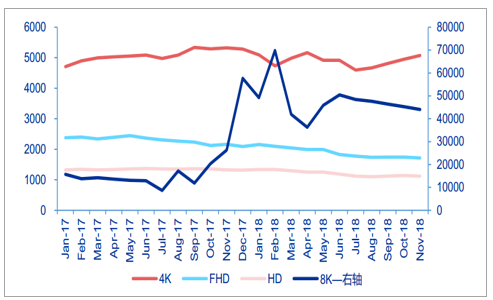

零售端4K產品占比遙遙領先。我們從近兩年彩電零售端表現看,無論是零售額還是零售量,4K產品的占比均遠超HD和FHD產品。目前4K產品零售額占比近90%,零售量占比在70%左右。價格方面,近年來彩電不同分辨率產品價格除8K產品外較為穩定,8K、4K電視零售價遠超HD、FHD電視,消費升級趨勢明顯。

4K電視零售額占比近90%,增速趨穩(%)

數據來源:公開資料整理

4K電視零售量占比約70%,增速趨緩(%)

數據來源:公開資料整理

8K、4K產品均價遠超FHD、HD產品(元)

數據來源:公開資料整理

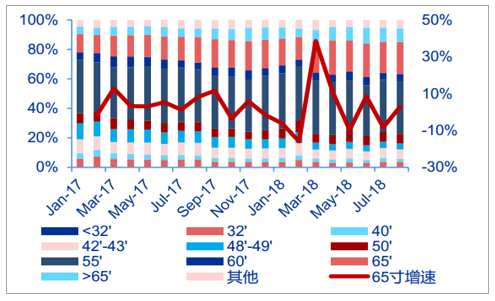

電視尺寸界限不斷被刷新,“60+”大屏時代開啟。從2017年年初至2018年8月,60寸及以上產品零售額份額從26.9%增長至41.5%。其中,2018年上半年,65寸電視成為彩電市場市占率增長最快的尺寸品類,零售額份額從18.2%提升至23.0%,零售量份額也相應從7.6%提升至11.4%。2018年五一促銷期間,線下市場65寸電視取代32寸電視成為第二大主銷尺寸。

60寸及以上電視零售額份額迅速提升(%)

數據來源:公開資料整理

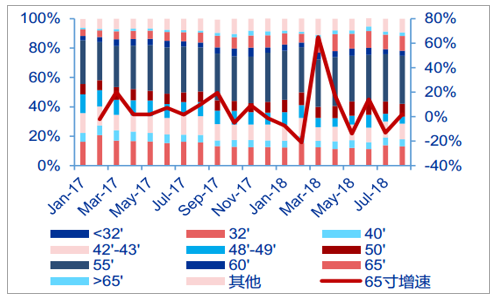

大尺寸電視零售量份額提升幅度較大(%)

數據來源:公開資料整理

電視行業屬于技術密集型行業,企業競爭力的主要來源是技術不斷創新帶來的產品迭代,這也是企業提升市場份額的主要動力。隨著用戶話語權的不斷增強,未來黑電行業將從消費者需求出發,反饋給企業生產消費者需要的產品。我們判斷未來黑電行業的未來發展趨勢在于4k/8k技術創新驅動、消費升級大尺寸主導和內容增值服務引領三個方面。

相關報告:智研咨詢發布的《2019-2025年中國小家電行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國黑電行業市場競爭力分析及市場需求潛力報告

《2022-2028年中國黑電行業市場競爭力分析及市場需求潛力報告》共八章,包含中國黑電所屬行業盈利增長空間分析,中國黑電行業標桿企業經營分析,中國黑電行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)