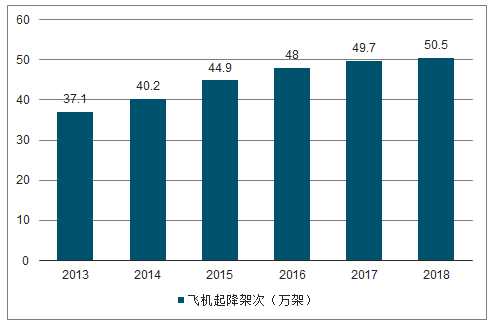

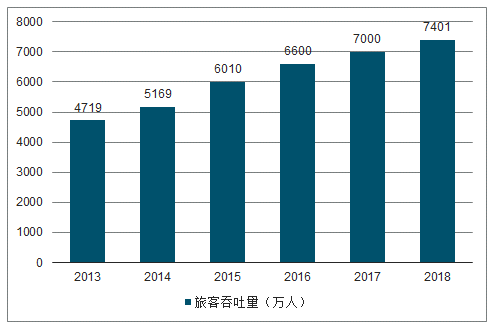

2018 年底,浦東機場定期航班通航 48 個國家,共 272 個航點,其中國內航點 138 個(含港澳臺),國際航點 134 個。同時,浦東機場于 2018 年共完成飛機起降架次 50.48 萬架次,同比增長 1.61%,其中國內、國際、地區航線占比分別為 51.7%、39.5%、7.9%;旅客吞吐量 7401 萬人,其中國內、國際、地區航線占比分別為 49.2%、41.8%、9.0%;貨郵吞吐量 377 萬噸,其中國內、國際、地區航線占比分別為 9.4%、78.9%、11.7%。

2013-2018年飛機起降架次

數據來源:公開資料整理

2013-2018年旅客吞吐量

數據來源:公開資料整理

一、航空性業務

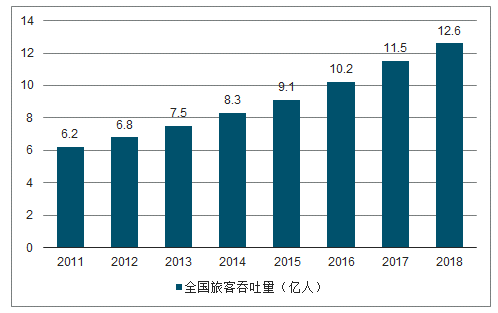

1949年民航局成立是我國民航業發展的起點,經過幾十年的發展,2018年我國國內飛機起降架次達到1108.8萬架次,旅客吞吐量已經達到 12 億人次,近十年兩者的年均復合增速分別達到 10.1%、12.0%。但是與其他國家相比,我國人均乘機次數仍然較低,以 2018 年的數據來看,我國人均乘機次數為 0.44 次,而美國、英國的人均乘機次數均在 2 次以上,日、韓也基本在 1-2 次。從橫向對比來看,我國的人均乘機次數與其他發達國家相比仍有較大差距。

根據《中國民用航空發展十三五規劃》,到 2020 年我國民航客運量規劃達到 7.2 億人次,2018 年我國民航客運量為 6.1 億人次,未來兩年年均復合增速有望達到 8.6%,屆時人均乘機次數預計將提升至 0.5 次。

2011-2018年全國旅客吞吐量

數據來源:公開資料整理

在國內航空業未來仍將維持中高速增長的背景下,上海浦東機場相比于其他地區機場來說客流量增長潛力更大,主要原因在于其擁有的三大優勢:

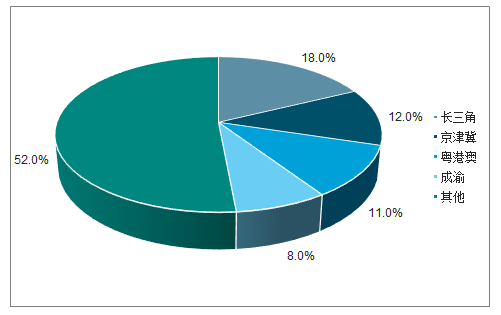

1、上海地理位置優越,浦東機場定位為國際樞紐機場。從地理位置上來看,上海市是我國的直轄市之一,位于亞洲、歐洲和北美大三角航線的端點,飛往歐洲和北美西海岸的航行時間約為 10 小時,飛往亞洲主要城市的時間在 2 至 5 小時內,航程適中。2012 年國務院發布的《關于促進民航業發展的若干意見》中提出著力將北京、上海、廣州機場建成功能完善、輻射全球的大型國際樞紐機場,隨后民航局又在 2016 年頒布《關于進一步深化民航改革工作的意見》,提出長三角地區未來將以上海為核心整合當地區域機場資源,實現區域機場群一體化發展,并將其建設成為世界級機場群。

四大城市群機場群旅客吞吐量占比

數據來源:公開資料整理

上海浦東機場作為國際樞紐機場的優勢,不僅在于能夠滿足長三角地區客戶的需求,還在于能為國際其他地區旅客提供中轉服務。2017 年,浦東機場完成旅客中轉量 841 萬人,同比增長 14.8%,占公司總旅客吞吐量的比重為 12.0%,我們判斷這一占比未來將持續提升。

3、 長三角地區經濟發達,對浦東機場客流量形成支撐。

一般來說,除了機場定位以外,區域經濟發展程度也是決定機場旅客吞吐量的關鍵因素,主要原因在于經濟越發達的地區往往會帶來更多的商務出行需求,同時人均可支配收入的提高也會催生出更多的旅游需求。

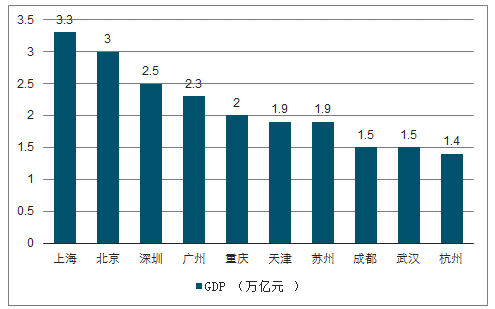

浦東機場所在地上海地處中國東部沿海經濟發展帶與長江經濟帶的交匯處,直接服務區長三角地區是中國目前經濟發展速度最快、經濟總量規模最大、最具有發展潛力的經濟板塊;間接服務區 2 小時飛行圈資源豐富,包括中國 80%的前 100 大城市、54%的國土資源和 90%的人口、93%的 GDP 產出地和日本、韓國的大部分地區。長三角地區目前已經成為世界上第 6 大城市群,周邊地區經濟的迅速發展為浦東機場的客流量提供了強大的支撐。

我國主要城市GDP 對比

數據來源:公開資料整理

4、 東方航空是上海浦東機場的主基地航空公司,能夠推動浦東機場客流量進一步提升。

一般來說,全球主要的樞紐機場都有與其對應的基地航空公司,國內來看,中國國航是首都機場的基地航空公司,東方航空是浦東及虹橋機場的基地航空公司,南方航空是白云機場的基地航空公司。

大型航空公司入駐機場后,其航線布局往往會以該機場為中心以實現規模效應。以 2019 年夏秋航季周度航班安排計劃來看,東方航空所運營的航班占浦東機場所有航班的比重達到 30%以上,而東方航空目前是國內三大航之一,機隊規模行業領先,我們認為伴隨著東航航線布局的進一步完善,浦東機場的客流量也會得到進一步的提升。

我國人均乘機次數相比于其他國家仍處于較低水平,民航業未來發展空間較大,而浦東機場依托其國際樞紐機場的定位、優越的地理位置以及擁有東方航空為基地航空公司的幾大優勢,未來的旅客吞吐量增長潛力巨大。

雖然經濟的發展推動了我國的民航業需求迅速增加,但對國內機場尤其是浦東機場這類國際樞紐機場來說,空域資源的緊缺目前已經成為限制其發展的最大障礙,根據民航局的數據,2004-2017 年我國航路航線總里程年均增長僅有 3.6%。造成這一狀態的主要原因是在我國現行的空域資源管理體制下,國內全部空域資源所有權歸中央軍委,民航局只負責在現有的民航空域下對航線航路進行協調指揮。在這一背景下,中央軍委在空域資源的分配方面上,必然會更多地傾向于軍方,導致目前民航可用空域在全國占比僅有 30%左右,遠低于美國的70%-80%。

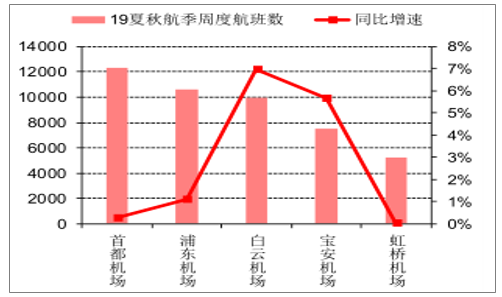

近幾年隨著國內民航業的發展,空域資源與航空需求之間的矛盾愈發明顯,國內大部分機場的航班正點率都出現了嚴重的下滑,以浦東機場為例,2015、2016 年的放行正常率僅有 59.4%和 66.4%。為了解決航班準點率過低的問題,2017 年 9 月民航局發布了《關于把控運行總量調整航班結構,提升航班點率的若干政策措施》,對國內民航業提出了“控總量,調結構”的運力調控政策,并對國內機場尤其是大型樞紐機場的航班時刻增量進行了限制。在航空供給側改革大力推進的背景下,浦東機場的起降架次及旅客吞吐量增速近幾年出現明顯下滑,根據最新的2019年夏秋航季國內航空公司正班計劃,19年夏秋航季浦東機場周度航班時刻同比增速僅有1.1%。

2019年夏秋航季,浦東機場周度航班時刻增量較小

數據來源:公開資料整理

自 17 年下半年民航局根據準點率嚴控國內機場時刻增量以來,浦東機場準點率已經逐步提升至 80%以上。2018 年全年,浦東機場平均放行正常率為 82.73%,同比上升 14.82 個百分點。根據文件中的規定,調增機場容量標準應具備兩個條件:一是最近一年內未發生機場、空管等原因導致的嚴重不安全事件;二是最近一年內、機場航班放行正常率至少有 9 個月不低于 80%。從去年 4 月至今年 3 月浦東機場的放行正常率來看,已經有 9 個月放行正常率高于 80%,放行正常率已滿足民航局對于調整時刻容量標準的要求,未來民航局很有可能小幅調增浦東機場的時刻容量,從而為其航班起降架次帶來進一步增長的空間。

如果從更長期的角度對空域問題進行分析,我們認為空域體制改革未來會是解決目前空域資源緊張的主要手段。2016 年 5 月民航局發布的《關于進一步深化民航改革工作的意見》中提出,未來我國要逐步提升空域資源保障能力,實現“推動國家空管調整改革,深化軍民航聯合運行,擴大民航可用空域資源,提高民航空域使用效率”的目標。

二、免稅業務

海機場的非航空性收入主要由免稅店租金、有稅商業租金以及其他非航收入(地面服務費、場地出租費等航空延伸服務)構成,受益于浦東機場國際航線近幾年占比逐漸擴大,以及我國免稅政策放開的影響,非航空性收入占公司營收的比重迅速提升。2018 年,共實現非航空性收入 53.4 億元,占總收入比重達到57.4%,其中免稅業務是公司非航空性收入的重要組成部分,根據中國國旅 2018 年年報中披露的日上上海收入(104.5 億元),大致估算出免稅店租金貢獻收入 30.7 億元,占全部非航空性收入的 57.5%,另外有稅商業以及其他非航收入的占比分別為 17.1%、25.4%。

2018年浦東機場非航收入構成(億元)

數據來源:公開資料整理

免稅業是指某些國家或地區在進出境口岸、運輸工具或市內設立的一些能夠為出入境旅客銷售免稅商品的零售商,所銷售的商品以化妝品、香水、煙酒等為主。由于免稅商品相比于國內一般含稅商品免去了關稅、消費稅和增值稅,因此其在價格上往往比一般零售價格更為優惠。以化妝品為例對免稅品能夠減免的稅收進行測算,假設對應的進口關稅、消費稅和增值稅稅率分別為 5%(最惠國關稅)、15%、13%,那么國內專柜價相當于比機場免稅品的價格高出 40%,可見免稅品相比于國內專柜具有極強的價格優勢。而國外的化妝品、香水等奢侈品品牌一般相比于國內品牌更受歡迎,因此在以往國內免稅政策還未放開的情況下,大部分人都選擇在國外免稅店進行消費,從而造成了消費的外流。

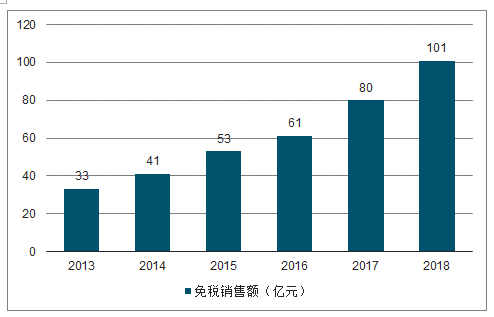

我國政府為了促進消費回流,擴大內需,在政策層面上逐步放松了對于免稅行業的管制,根據 2016年 2 月財政部印發的《關于口岸進境免稅店政策的公告》,國務院同意在全國多個機場口岸及水陸口岸各設一家進境免稅店,并允許居民旅客在口岸進境免稅店增加 3000 元的免稅購物額,與境外免稅購物額合計不超過 8000元,與此前的最高 5000 元的消費水平相比有所提升。2018 年 3 月,財政部發布的《口岸進境免稅店管理暫行辦法補充規定的通知》又提出,口岸進境免稅店的經營主體須豐富經營品類,制定合理價格,服務于引導境外消費回流,滿足居民消費需求,加速升級旅游消費的政策目標。

2013-2018年我國免稅銷售額(億元)

數據來源:公開資料整理

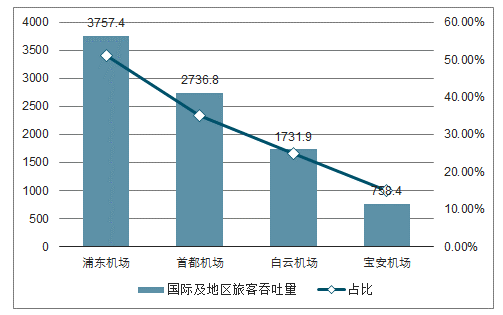

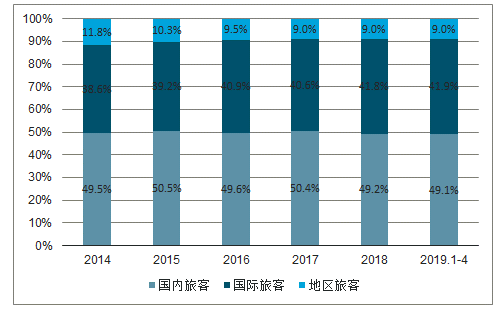

由于機場免稅店的消費主要由進出境旅客貢獻,因此機場的國際旅客吞吐量決定著免稅店的需求如何。根據分析,上海浦東機場在“一市兩場”中主要定位是承載長三角地區的國際及區旅客需求,而上海機場集團旗下的虹橋機場則主要運營國內航線,因此浦東機場的國際旅客總量及占比都要高于國內其他機場。

2018 年,浦東機場共完成國際及地區旅客吞吐量 3757 萬人,占其全部旅客吞吐量的比重為 50.8%。而其他機場如首都機場、白云機場、寶安機場 2018 年的國際及旅客吞吐量則分別為 2737 萬人、1731.92 萬人、758.4 萬人,占各自總旅客吞吐量的比重為 35.2%、24.2%、15.4%,均遠低于浦東機場。

主要機場國際及地區旅客吞吐量及占比(億人)

數據來源:公開資料整理

浦東機場國際及地區旅客占比維持在 50% 左右

數據來源:公開資料整理

由于上海機場定期報告中未披露其兩大業務板塊各自的毛利率數據,因此我們參考了廈門空港年報的數據對兩種業務的盈利能力進行對比,發現其 2018 年租賃及特許權收入對應的毛利率為 79.3%,航空業務毛利率為29.19%,非航空性業務盈利能力要遠高于航空性業務。與國內其他幾家機場相比,浦東機場國際旅客占比更大,非航業務收入占比更高,因此其 2018 年凈利率以及 ROE 也遠高于其他幾家機場。

國內各機場凈利率、ROE對比

數據來源:公開資料整理

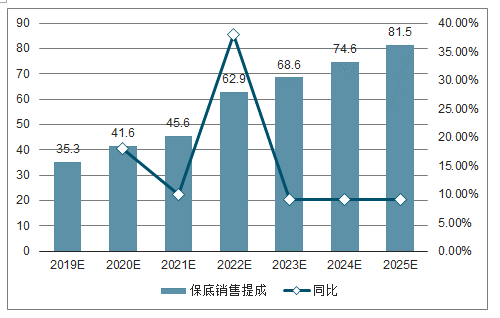

浦東機場的免稅業務由日上上海負責運營,經營過程中根據其銷售收入每個月向浦東機場繳納一定租金費用,租金確定方法采取月實際銷售提成和月保底銷售提成兩者取高的模式,即當月實際銷售提成≥月保底銷售提成時,月實收費用=∑(各分類月實際銷售額×對應分類銷售提成比例);當月實際銷售提成<月保底銷售提成時,月實收費用=月保底銷售提成。

2019-2025年新免稅合同保底銷售提成及預測(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的 《2019-2025年中國機場管理市場運行態勢及戰略咨詢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)