一、會員畫像:視頻平臺付費是90后三四線人群的天下

2018年視頻平臺爆款數量驟減,意味著此前“重量輕質”的狀況因為付費業(yè)務的規(guī)模化而改變。過去一年,大IP對視頻網站的流量吸引力持續(xù)下降,內容制作和排播模式發(fā)生改變,愛奇藝用內容熱度取代前臺播放量。在線視頻從免費(流量換廣告)時代轉向付費時代,付費模式開始影響內容生態(tài)建設和視頻競爭格局,這種趨勢將在2019年更加明顯。

2015年中國在線視頻行業(yè)市場規(guī)模已突破400億元,到了2016年中國在線視頻行業(yè)市場規(guī)模達到637.1億元。截止到2017年中國在線視頻行業(yè)市場規(guī)模達到了937.2億元,同比增長47%。隨著在線視頻行業(yè)用戶規(guī)模逐漸擴大,不斷提升內容豐富度,增加用戶使用黏性,市場規(guī)模將進一步增長,2018年中國在線視頻行業(yè)規(guī)模突破1000億元。并預測到了2020年中國在線視頻行業(yè)市場規(guī)模將達到1856.8億元,同比增長22%。

2015-2020年中國在線視頻行業(yè)規(guī)模增長走勢預測

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國在線視頻行業(yè)市場全景調研及投資前景預測報告》

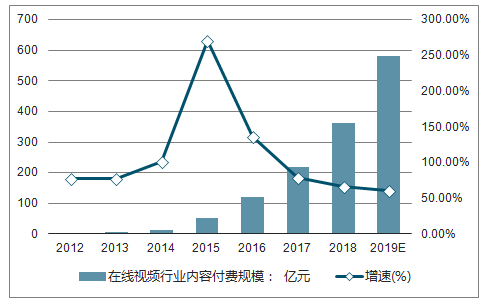

目前中國的在線視頻平臺收入主要來自內容付費和廣告業(yè)務。內容付費市場規(guī)模從2012年的人民幣3.9億元增加至2017年的217.9億元人民幣,占比由4.4%預計提升到24.8%,2015年作為中國視頻付費爆發(fā)的拐點,付費規(guī)模突破50億元,同比增長270.5%。預計到2019年,內容付費市場規(guī)模將達到582.2億元人民幣,占比超過30%,復合增長率為38.8%。

2012-2019年中國在線視頻行業(yè)內容付費規(guī)模統計及增長情況預測

數據來源:公開資料整理

付費模式成為主流的證據不少,最直觀的就是各平臺的付費會員規(guī)模。2018Q3,騰訊領先8200萬;Q3季度平均增速為80%;付費會員在月人均使用次數和使用時長遠遠高于非會員用戶;藝的付費用戶粘性更高,質量更高。

付費會員成為互聯網玩家獲取高質量用戶、提升用戶ARPU(每用戶平均收入)的有效途徑,2018年以來圍繞“付費會員”的創(chuàng)新合作越來越多樣。比如愛奇藝與京東實現會員權益互通;騰訊與喜馬拉雅推出聯合會員;優(yōu)酷參與的88VIP,打通了多個阿里系業(yè)務會員權益。

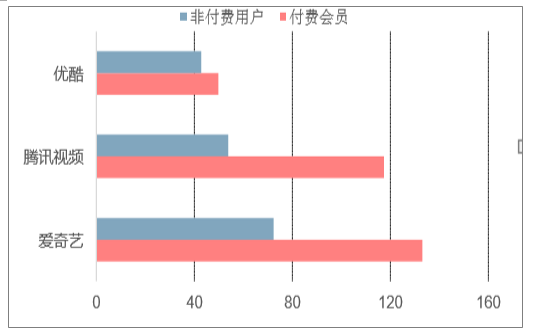

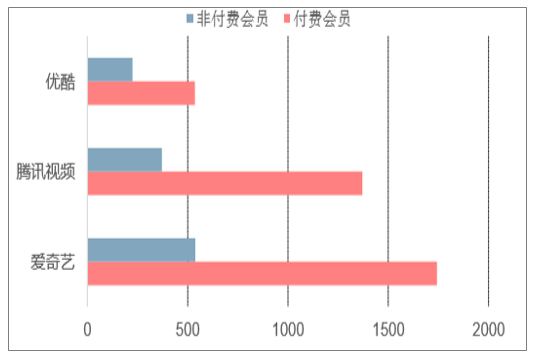

推進付費模式,提升的不僅是會員收入,用戶對平臺的使用黏性和忠誠度也大幅增加。2018年9月,愛奇藝、騰訊視頻和優(yōu)酷的付費會員月人均使用次數分別為133.1次、117.4次和49.8次。以上三平臺付費用戶月人均使用時長分別為1742.7分鐘、1370.4分鐘和536.3分鐘。

從內容層面看,在線視頻通過改變排播形式,進一步對付費會員示好,也試圖借此展示平臺對內容的信心。2018年暑期,愛奇藝在《為了你我愿意熱愛整個世界》等多部劇集上推行會員看全集模式,隨后騰訊視頻也跟進了該模式。12月7日,愛奇藝又對《生活對我下手了》等7部劇集開放了會員看全集權限。按此計算,愛奇藝在2018年共有超過20部劇集實現了會員看全集。

付費模式也讓此前就提出的付費分賬形成規(guī)模。據了解,該模式是愛奇藝于2016年提出,騰訊視頻和優(yōu)酷陸續(xù)在網劇上推行此模式。優(yōu)酷方面曾宣布,《二龍湖愛情故事》的分賬金額為2000萬元,愛奇藝則在合作者大會上宣布《等到煙暖雨收》的分賬金額突破3000萬元。

2015-2018Q3部分視頻平臺付費會員數量

數據來源:公開資料整理

2018M9典型視頻平臺付費會員月人均使用時長(分鐘)

數據來源:公開資料整理

2018M9典型視頻平臺付費會員月人均使用次數2018M9典型視頻平臺付費會員月人均使用時長(分鐘)

數據來源:公開資料整理

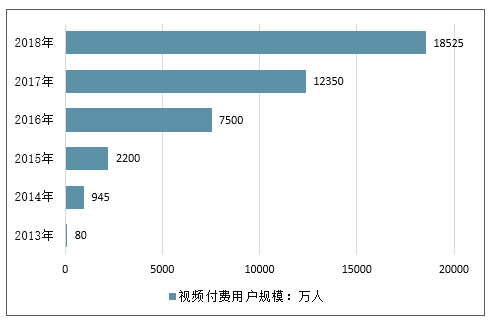

2016年中國視頻付費用戶規(guī)模已經順利突破7500萬,增速達241%。中國已成為全球第三大付費市場,到2017年付費用戶規(guī)模有望超過1億。2018年中國視頻付費用戶規(guī)模超1.8億人。

2013-2018年中國視頻付費用戶規(guī)模走勢

數據來源:公開資料整理

2018M4在線視頻平臺付費用戶性別分布

數據來源:公開資料整理

2018M4在線視頻平臺付費用戶的城市分布

數據來源:公開資料整理

2018M4在線視頻付費用戶的年齡分布

數據來源:公開資料整理

2018M4在線視頻付費用戶的年齡分布

數據來源:公開資料整理

2018M4在線視頻平臺App用戶意愿分布

數據來源:公開資料整理

2018年Z世代為偶像花錢金額分布

數據來源:公開資料整理

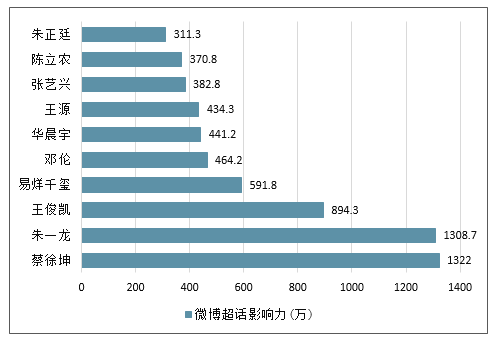

2018年12月14日微博超話男明星影響力排行榜TOP10

數據來源:公開資料整理

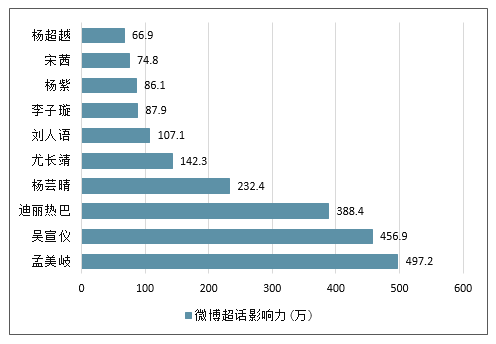

2018年12月14日微博超話女明星影響力排行榜TOP10

數據來源:公開資料整理

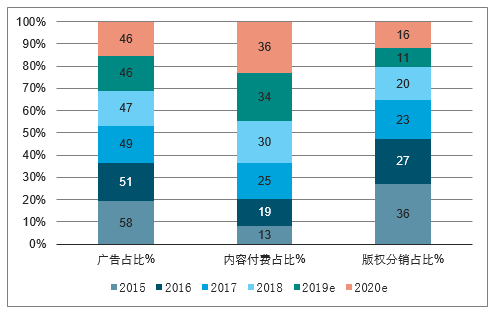

2017年中國在線視頻行業(yè)細分業(yè)務占比分別為廣告業(yè)務占比49%,內容付費占比25%,版權分銷占比為23%。隨著平臺逐漸提升對內容的主導性,將頭部版權內容與優(yōu)質自制內容作為戰(zhàn)略發(fā)展核心,發(fā)力用戶內容付費業(yè)務,內容付費業(yè)務占比將逐漸增長,2018年內容付費業(yè)務占比達到30%。

201-2020年中國在線視頻行業(yè)細分業(yè)務占比情況

數據來源:公開資料整理

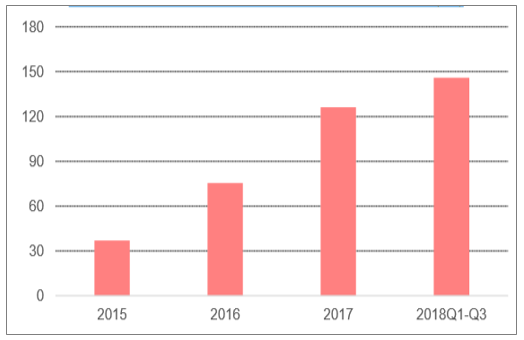

2015-2018前三季度愛奇藝平臺的內容支出成本(億)

數據來源:公開資料整理

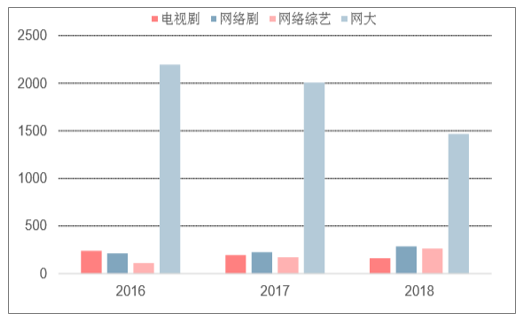

2015-2018各類影視內容在視頻平臺播出的情況(部)

數據來源:公開資料整理

二、在線視頻行業(yè)發(fā)展趨勢分析

隨著網絡技術的不斷飛躍以及新媒體時代的到來,在線視頻網站的業(yè)績越來越突出。但行業(yè)競爭也愈加激烈,各大視頻網爭相預先規(guī)劃未來,搶占移動互聯,而這種競的本質是走差異化道路。在線視頻網站在當今的大數據時代,正表現出挑戰(zhàn)廣電媒體及傳統院線的勢頭。

隨著行業(yè)的進一步發(fā)展和市場的調整,國內視頻業(yè)的版權價格戰(zhàn)可以說已經結束,下一步大視頻網站的競爭勢必要轉向更具特色的內容以及更優(yōu)質的服務上來。當前視頻行業(yè)正發(fā)生的重要轉變就是從單純的靠買影視劇版權來產生內容轉向立足自身產生內容。在這個過程中,自制劇、微電影、自制欄目以及與影視制作方、電視臺等各領域合作的更多形式的產品有可能同時出現繁榮。

國內視頻付費率的提升

目前國內視頻付費率的提升得益于互聯網知識產權保護的加強,年輕網民付費意識的提高和移動支付體系的日益完善,但能讓用戶為自己感興趣的內容買單的關鍵原因還是足夠優(yōu)質內容。

平臺話語權

從2017年視頻網站買斷大劇獨播權的趨勢來看,“大劇獨播”已經成為改變視頻網站競爭格局的利器。超級大劇的價值就在于,利用超強的卡司陣容和IP效應,短期內能夠聚積廣泛用戶,形成巨大的影響力。

同時,隨著近年來視頻網站不斷加注資本,進駐影視產業(yè)鏈的上游,參與到影視項目的立案拍攝制作當中,從最早的“先網后臺”已經轉變?yōu)?ldquo;網臺聯動”,部分影視劇已經實現了“先網后臺”的播出形式。

小眾垂直

在內容的生產方面,有這樣一句話-“滿足所有人等于所有人都不滿足”。幾年前,二次元動漫圈層、游戲圈層、地下文化圈層等小眾圈層在視頻平臺上幾乎難覓蹤影。在今年,視頻網站力求通過差異化的內容編排挖掘更多受眾的趨勢已經愈發(fā)明顯。

通過對90后、95后、00后不同階段不同興趣層的年輕人群體劃分,精準對標目標群體,通過小眾內容在圈層中引爆,然后擴散,通過口碑化傳播,繼而掀起整個大眾市場的熱度。

網絡大電影

與網劇相比,網大因起步較晚,因此在現有平臺市場上表現略微遜色。但整體來看,從2014年網絡大市場的萌發(fā),到2017年,網大的投資制作也開始逐步發(fā)展進階。2017年網絡大電影市場規(guī)模達到了30億。

破壁跨界

從本質上而言,視頻網站的競爭就是憑借內容資源搶奪更多的用戶,優(yōu)質的內容聚合更多的用戶停留,并助推視頻平臺增加付費會員數量,提升核心競爭力。

對于平臺而言,會員用戶的體驗與感受是他們非常關心與在意的一件事情,因此,以創(chuàng)新的形式玩轉“會員特權+”,強強聯合的效果更佳顯著。

短視頻

當下短視頻行業(yè),在制作體量、覆蓋人群以及播放量上都實現快速的幾何式增長,成為2017年度內容領域的最熱新風口。隨著移動互聯網的深入普及,短視頻從一開始的UGC、PGC、用戶上傳到專門制造短視頻的機構,到MCN,專業(yè)的短視頻APP等眾多頭部流量平臺不斷崛起。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業(yè)產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業(yè)性質、生產工藝、產業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統保濕到前沿再生,技術創(chuàng)新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)