一、龍頭情況

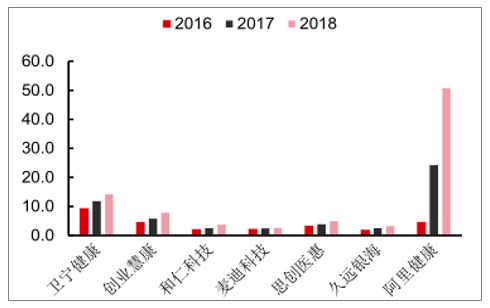

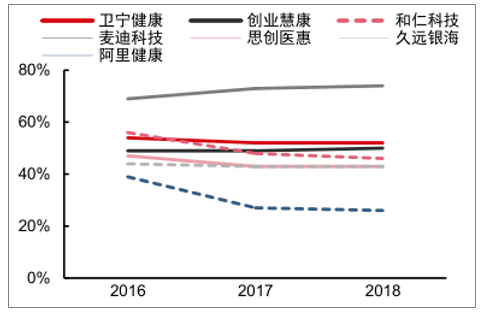

在電子病歷建設提速與醫療互聯網+的政策催化下,醫療信息化板塊 2018 年成長預期基本兌現了市場的一致預期。從收入端看,以醫療信息化為主業的 6 家 A 股上市實現收入增速近 25%,H 股的阿里健康實現收入增速 108%;從毛利表現看,A 股 6 家上市公司基本實現了毛利表現的穩定,H 股的阿里健康隨著自營業務的比重加大,毛利小幅下行。

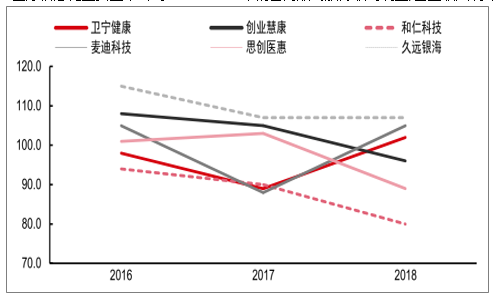

2016-2018 年醫療信息化主要上市公司收入統計(億元)

、

數據來源:公開資料整理

2016-2018 年醫療信息化主要上市公司毛利統計(%)

數據來源:公開資料整理

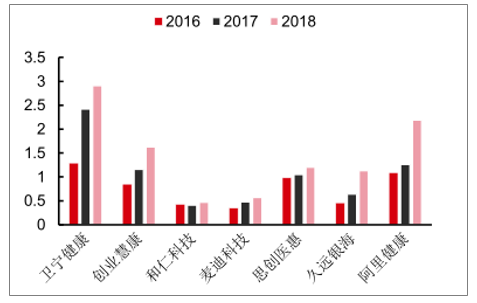

而從可持續成長指標看,A/H 兩個板塊的上市公司在研發投入水平上持續提升。2018年對應可調整的醫療收入,A 股的研發/收入投入上升至 21%左右,特別是龍頭公司的研發投入相對水平與絕對水平不斷提升,帶動行業服務向產品型與標準型不斷升級。從人均收入表現看,以醫院為核心客戶的公司基本實現了穩定增長趨勢,企業規模經營效益穩步提升。

2016-2018年醫療信息化主要上市公司研發投入(億元)

數據來源:公開資料整理

2016-2018年醫療信息化主要上市公司人均收入(萬元)

數據來源:公開資料整理

一方面行業項目制的總體特點還沒有完全改變,仍需要公司在項目執行端加強收款和服務;另一方面,2018-2020 年是醫療信息化加速向產品和平臺服務的重要轉型階段,因此部分公司(特別是龍頭公司)承接更多大型總包型項目,短期回款表現存在一定季節波動性。中期看,隨著企業研發投入的產品化積累與醫院信息化升級向平臺化發展,醫療信息化行業的商業模式有望持續改善。

醫療信息化主要上市公司 2016-2018 年銷售商品與服務收到現金/營業收入統計(%)

數據來源:公開資料整理

綜合來看,在政策支持下,以醫院為核心的醫療信息化行業 2018 年運營態勢良好,在研發支持下,企業內生成長驅動力有望進一步提升企業盈利質量。

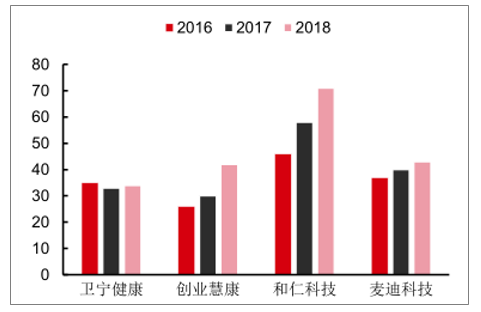

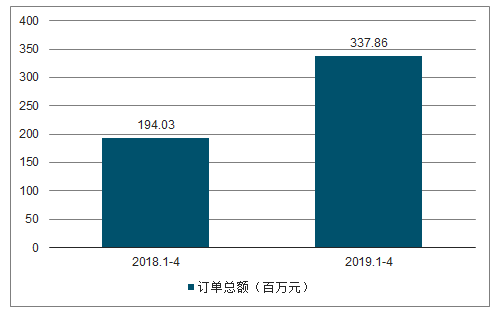

在以醫療信息化服務為主業的上市公司中,目前主業收入最高的公司是衛寧健康。若我們參考政府采招網的公開數據來看,2019 年 1-4 月份,我們僅歸納第一中標人條件篩選看,A 股醫療信息化龍頭公司衛寧健康(74%)在訂單端獲得了遠超過 Q1 的表觀收入增速。中期看,隨著龍頭公司產品化能力的不斷提升,其競爭可比優勢有望進一步提升。

衛寧健康 2019 年 1-4 月訂單統計(第一中標人)

數據來源:公開資料整理

二、控費+醫保支付改革

2019 年 4 月,國家醫療保障局開啟核心控費平臺的信息化招標,分九包采購明確了未來的核心控費平臺信息化建設路徑。在五月中,全國公示招標結果,除了金保工程的核心供應商,A 股多家上市公司均獲得承建資質,國家醫療保障局的控費信息化建設開始全面進入落地階段。

國家醫療保障局核心系統招標統計

包號 | 中標單位 | 項目名稱 | 重點工作 |

一號 | 東軟集團 | 內部統一門戶子系 統、內部控制子系 統 | 建設內部統一門戶子系統,為國家醫療保障 局及地方醫保工作人員提供日常工作界面和 工具。建設內部控制系統,實現風險評估、 管理、控制 |

二號 | 久遠銀海 | 跨省異地就醫管理 子系統 | 升級改造跨省異地就醫管理子系統,支持異 地門診、異地購藥,將更多的符合條件的醫 療機構納入跨省異地就醫服務定點范圍等。 |

三號 | 創智和宇信 息技術股份 有限公司 | 支付方式管理子系 統、醫療服務價格 管理子系統 | 建設國家醫保支付方式管理子系統,采集全 國醫保支付方式數據,掌握全國各地醫保支 付方式和詳細算法。建設醫療服務價格管理 子系統,實現醫療服務項目管理、價格采集、 評審、發布等功能。 |

四號 | 廈門海西醫 藥交易中心 有限公司 | 藥品和醫用耗材招 采管理子系統 | 建設國家醫保藥品和醫用耗材招采管理子系 統,為國家醫療保障局提供國家級藥品和醫 用耗材招標采購應用支持。 |

五號 | 易聯眾信息 技術股份有 限公司 | 公共服務子系統、 信用評價管理子系 統 | 建設公共服務子系統,以“互聯網+醫療保 障”為核心,打造全方位、立體化、多渠道 的醫保公共服務體系。建設信用評價子系統, 采集全國信用數據,分析信用等級并對外發 布。 |

六號 | 衛寧科技 | 基金運行及審計監 管子系統、醫療保 障智能監管子系統 | 建設基金運行及審計監管子系統,基于全國 醫保業務數據、統計數據和基金預決算數據, 實現醫保基金的全過程核算分析、問題預警, 全面加強基金監管。建設醫療保障智能監管 子系統,建立規則庫,匯聚全國數據,提升 監管水平。 |

七號 | 平安醫療健 康管理股份 有限公司 | 宏觀決策大數據應 用子系統、運行監 測子系統 | 建設國家醫保宏觀決策大數據應用子系統, 實現大數據的多種主題應用。利用數據分析、 圖表展示等手段,實現多終端展示,監測全 國醫療保障業務運行情況。 |

八號 | 易聯眾/久遠 銀海/創業慧 康 | 基礎信息管理子系 統、醫保業務基礎 子系統、應用支撐 平臺子系統 | 建設醫保業務基礎子系統,基礎信息管理子 系統、應用支撐平臺子系統,規范全國統一 醫療保障經辦標準,匯聚全國數據,建設標 準化的應用支撐環境,打造標準化、智能化、 便捷化的醫療保障信息化體系。 |

九號 | 東華軟件股 份公司 | 應用系統集成服務 | 負責提供 14 個業務應用系統與 1 個應用支 撐平臺的集成服務。配合總集成商,做好應 用軟件開發項目管理調度和協調,提供基礎 設施與業務應用系統聯合調試、驗收等需雙 方共同配合的服務。 |

數據來源:公開資料整理

從高層給與醫療保障局的工作任務看,在 2019 年,其將至少在加速推進 藥品集中采購、 調整醫保目錄、 深化醫保支付改革和 建立醫保管理平臺四個方面加速推進醫療改革。隨著控費平臺的建設進入全面落地階段,地方控費平臺建設有望提速。

醫療保障局將至少在四個方面加速推進醫療改革

組織藥品集中采購 和使用試點工作 | •計劃目標:做好國家組織藥品集中采購和使用試點工作 •執行現狀:2019年1月國務院辦公廳印發《國家組織藥品集中采購和使用試點方案的通知》:經國家藥品監督管理部門批 準、在中國大陸地區上市的集中采購范圍內藥品的生產企業均可參加。選擇北京、天津、上海、重慶和沈陽、大連、廈門、 廣州、深圳、成都、西安11個城市展開試點。 |

調整完善醫保藥品 目錄 | •計劃目標:調整完善醫保藥品目錄 •執行現狀:2019年3月,國家醫保局日前發布《2019年國家醫保藥品目錄調整工作方案(征求意見稿)》,擬于今年4月至5月 進行評審,6月印發新版藥品目錄,公布擬談判藥品名單,6月至7月進行談判,8月發布談判準入目錄。 |

深化醫保支付方式 改革 | •計劃目標:深化醫保支付方式改革 •執行現狀:2019年5月,全國30大城市和地區試點名單公示 |

建設全國統一、高 效、兼容、便捷的 信息系統 | •計劃目標:建設全國統一、高效、兼容、便捷的信息系統,5月完成招標,建設大幕開啟。 •執行現狀:尚未出臺明確全國性政策或者通知文件。 |

數據來源:公開資料整理

對于醫保控費的潛在地方增量 IT 需求。參考政府采招網在 2018 年和 2019 年對于控費建設的訂單統計數據,招標主體普遍以地級市為管理部門為核心,而部分醫院也存在一定的 IT 建設需求可能。若控費建設政策落地,短期看,我們判斷全國約 300 個地級市會爆發明確的平臺采購需求,預計增量采購市場空間在 2-3 億左右(不含硬件)。

2018-2019 年地級市控費平臺建設的訂單情況

- | 時間 | 地區 | 項目名稱 | 機構 | 金額 (萬) |

項 目 建 設 | 2019.1 | 湖北 | 醫保醫療質量控制與服務系統項目 | 湖北省婦幼保健院 | 43 |

2018.12 | 海口 | 海口市社會保險事業局-醫保智能審核服務項目 | 海口市社會保險事 業局 | 83 | |

2018.12 | 浙江 | 杭州市富陽區衛生和計劃生育局基層社衛中心 醫保控費軟件 | 杭州市富陽區衛生 和計劃生育局 | 45 | |

2018.9 | 浙江 | 金華醫保病例審查服務項目 | 金華市社會保險事 業管理局 | 20 | |

2018.9 | 廣西 | 醫保智能監管平臺系統維護費 | 柳州市政府集中采 購中心 | 100 | |

2018.8 | 湖北 | 潛江市醫療保險局智能監控系統采購項目 | 潛江市醫療保險局 | 59.5 | |

2018.6 | 湖北 | 新洲區人民醫院醫保智能審核醫院端軟件 | 武漢市新洲區人民 醫院 | 19 | |

2018.6 | 廣西 | 欽州市政府采購中心關于欽州市社會保險事業 局醫保專家評審項目 | 欽州市社會保險事 業局 | 44 | |

2018.1 | 山西 | 呂梁市醫療保險管理服務中心智能監管平臺 | 呂梁市醫療保險管 理服務中心 | 22.5 |

數據來源:公開資料整理

對于醫保控費的長線 IT 建設空間,根據采招網的數據觀察來看,醫院端也存在建設規劃可能。按照二級+三級醫院需要采購做假設,三級醫院 100 萬元做預測,二級醫院 25 萬做預測,則對應整體信息化市場為 5-6 億元。考慮到醫保業務的民生屬性,直接看醫保控費業務的整體 IT 建設空間相對有限,不過該業務的市場集中度會較高,存量服務公司具備較大優勢。

三、支付改革

政策端看,自 2018 年至今,醫保在線支付的頂層支持政策催化不斷,經過政策梳理來看,不僅頂層持續鼓勵在支付端放開在線支付,且進入 2019 年后,對于醫院的智慧化評級也引入了移動支付等考核細節。值得注意的是,在以醫院為核心的線下與線上場景,醫保在線支付的落地執行已經沒有政策阻礙,且擁有硬性推進要求。

而若從在線平臺的移動支付/在線支付推廣與試點情況看,自下而上,不斷有城市逐步放寬醫保在線支付/脫卡支付的試點,特別是政府與醫院主導的二方平臺,在提供掛號和診間結算看,基本發展趨勢已經成為醫院場景的標配;而三方平臺的支付閉環搭建看,目前推進較為緩慢,截至 2019 年 Q1 僅有宿遷市一例個案。

于醫保在線支付帶來的新商業需求,一方面來源互聯網醫院的運營服務,另一方面來自三方平臺的流量轉化可能。對于互聯網醫院的運營和建設服務,我們假設 50%的三級綜合醫院實現上線運營,保守測算每家醫院的建設成本在 200 萬(包括前后端+硬件平臺實體)和年化 50 萬左右的運營支出,則總體市場空間為 53.20 億元。

國內互聯網醫院建設與運營市場空間

- | 三級醫院數量 | 二級醫院數量 | 一級醫院 |

- | 2548 | 9017 | 10831 |

滲透率 | 50% | 5% | - |

建設費總和(200 萬/家) | 25.5 | 9 | - |

運營費總和(50 萬/家) | 6.4 | 2.3 | - |

總體市場空間(億元) | 31.9 | 11.3 | - |

數據來源:公開資料整理

而對于三方平臺的醫療服務電商平臺,阿里健康等為代表的互聯網公司已經在收入端開始明確體現出巨大的業務發展空間,其對于流量轉化的分傭模式已經逐步走向了成熟發展模式。

而對于處方流轉來看,從政策端看,落實安全可控+溯源管理是重點監管方向,同時持續鼓勵電子處方的新商業模式開展(結合醫保在線支付的不斷放開,

2019 下半年,依托電子處方流轉的新政策預期值得期待。

2018年醫藥分開相關政策梳理

時間 | 政策 | 相關內容 |

2018 年 4 月 | 《關于促進“互聯網+醫療健康” 發展的意見》 | 允許在線開具常見病、慢性病處方,可委托符合條件的第 三方機構配送。 |

2018 年 6 月 | 《醫療機構處方審核規范》 | 明確處方使用通用名,有利于加速處方外流。 |

2018 年 7 月 | 《關于深入開展“互聯網+醫療 健康”便民惠民活動的通知》 | 醫生掌握患者病歷資料后,允許為復診患者在線開具部分 常見病、慢性病處方。二級以上醫院要加強藥學部門信息 化建設,鼓勵有條件的醫療機構推進“智慧藥房”建設, 實現處方系統與藥房配藥系統無縫對接,方便群眾及時取 藥。線上處方經藥師審核后,醫療機構、藥品經營企業可 委托符合條件的第三方機構配送。 |

數據來源:公開資料整理

而從電子處方流轉的試點城市推進情況看,從 2014 年至今,試點城市不斷增多,且從經濟發達地區與非發達地區同時開展試點。進入 2019 年,更多的省級平臺開始加速開發,未來全國范圍的平臺建設與商業模式創新值得關注。

對于電子處方流轉服務未來的主要商業模式,比較確定的就是信息化服務商做好醫院和藥房/電商平臺的 PBM 服務工作,其中 PBM 業務對標海外看,具備長線發展空間。

PBM 模式在整個醫藥流通中的主要作用為:

(1)通過大量臨床數據及參保人用藥歷史數據建立數據庫,對醫生開具的處方進行合理性審核;

(2)對患者用藥進行監管,控制了過度醫療、藥品濫用的現象;

(3)利用自身用戶優勢,通過對藥房和制藥企業的高議價權,簽訂合作協議,有效控制處方藥成本;

(4)降低保險支出,實現醫療控費;

(5)連接了醫藥行業中多方利益相關者(患者、保險公司、藥房及藥企),并實現多方資源整合。

而對于 PBM 機構的商業模式,我們認為可以分為以藥品供應鏈管理為核心的偏重=產運營模式——集合藥品服務和保險服務,和以患者醫療數據分析為核心的輕資產運營業務——集合藥費結算、病歷數據服務。

相關報告:智研咨詢發布的《2019-2025年中國醫療信息化行業市場深度評估及市場前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)