2018年中國咖啡行業(yè)CR5達(dá)到74.9%,海外品牌如星巴克、Costa由于進(jìn)入中國市場早,品牌影響力大,在中國現(xiàn)磨咖啡市場中仍占絕對主導(dǎo)。14年后出現(xiàn)的連咖啡、瑞幸等互聯(lián)網(wǎng)咖啡品牌,使用“中檔品質(zhì)+低檔價(jià)格”的產(chǎn)品,適應(yīng)生活節(jié)奏的外賣配送方式和互聯(lián)網(wǎng)營銷模式,將咖啡從還不夠普及的文化象征還原為一種受歡迎的大眾消費(fèi)高品質(zhì)飲品,達(dá)到了消費(fèi)者教育普及推動(dòng)作用。2018年中國城鎮(zhèn)制造業(yè)就業(yè)人員每周平均工作時(shí)長為48小時(shí),較上世紀(jì)40年代的美國還要高2小時(shí),咖啡在中國經(jīng)濟(jì)發(fā)展帶來的勞動(dòng)時(shí)長增加中成為功能性飲料的作用將愈加凸顯。

咖啡與茶、可可并稱為世界三大飲料。根據(jù)國際咖啡組織數(shù)據(jù),2017/18年度全球咖啡生產(chǎn)總量為1008萬噸,消費(fèi)總量為990萬噸,全球咖啡市場穩(wěn)步增長。

中國自古以茶為飲,咖啡文化長時(shí)間處于漫長萌芽期。在較長的時(shí)間內(nèi),中國的咖啡館被星巴克等海外連鎖品牌或者小眾的獨(dú)立咖啡館兩類模式主導(dǎo),對于品牌的追求大于口味,對于環(huán)境的計(jì)較多過價(jià)格,更接近于體驗(yàn)經(jīng)濟(jì)。

中國咖啡文化發(fā)展與日本具有類似軌跡,新零售推動(dòng)普及提速。與中國文化相似的日本也經(jīng)歷了精品咖啡逐漸取代速溶咖啡,便利店咖啡逐漸興起的過程。中國咖啡市場雖然落后于日本20年起步,但是發(fā)展較快。雖然按目前經(jīng)濟(jì)條件,短期內(nèi)不會(huì)達(dá)到日本的頻率,但借助覆蓋線上線下的新零售模式,咖啡普及化進(jìn)程可能在對比期內(nèi)更快。

中國咖啡市場起步晚但發(fā)展快

- | - | 中國 | 日本 |

各品類咖啡相 繼出現(xiàn) | 速溶咖啡 | 1989年雀巢進(jìn)入中國市場 | 1956年速溶咖啡開始正式進(jìn)口 |

精品咖啡 | 星巴克1999年開設(shè)第一家門店 | 星巴克1996年開設(shè)第一家門店 | |

便利店咖啡 | 2010年喜士多開始售賣現(xiàn)磨咖啡 | 2013年7-11開始售賣現(xiàn)磨咖啡 | |

咖啡消費(fèi)顯著 增加 | 咖啡生豆進(jìn)口 | 2008年中國為日本的5.68%,2018年中國為日本的28.06% | |

咖啡生豆消費(fèi) | 2008年中國為日本的4.56%,2018年中國為日本的46.35% | ||

數(shù)據(jù)來源:公開資料整理

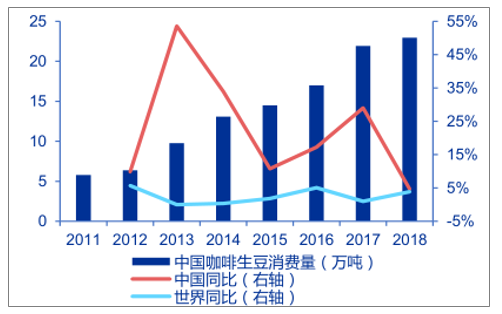

互聯(lián)網(wǎng)咖啡品牌有效降低咖啡文化門檻。14年后出現(xiàn)的連咖啡、瑞幸等互聯(lián)網(wǎng)咖啡品牌,使用“中檔品質(zhì)+低檔價(jià)格”的產(chǎn)品,適應(yīng)生活節(jié)奏的外賣配送方式和互聯(lián)網(wǎng)營銷模式,將咖啡從還不夠普及的文化象征還原為一種受歡迎的大眾消費(fèi)高品質(zhì)飲品。2018年中國咖啡生豆的消耗量達(dá)到22.95萬噸,7年CAGR達(dá)到21.74%,遠(yuǎn)超全球2.53%的一般水平,國人年平均咖啡消費(fèi)杯數(shù)為6.2杯,五年時(shí)間翻了一番。

2011-2018年中國咖啡生豆消費(fèi)量變化

數(shù)據(jù)來源:公開資料整理

中國人均年飲用咖啡杯數(shù)變化(杯/人)

數(shù)據(jù)來源:公開資料整理

定位模糊可替代性強(qiáng),咖餐品牌市場份額日漸萎縮。以上島為代表的咖餐品牌目前關(guān)注提供商務(wù)棋牌等其他消費(fèi)場景,偏向“商務(wù)會(huì)所”定位,而中國餐飲業(yè)種類繁多,同等價(jià)位且環(huán)境尚可的用餐場所替代力強(qiáng)。另一方面,由于品牌在擴(kuò)張門店時(shí)多使用連鎖加盟模式,遠(yuǎn)遠(yuǎn)超出管理半徑,反而對品牌造成負(fù)影響的潛在風(fēng)險(xiǎn)。

長期/短期利益的平衡,對服務(wù)的依賴程度等因素決定了加盟模式的可行性。相對于服務(wù)比較標(biāo)準(zhǔn)化的酒店行業(yè),餐飲行業(yè)的全程服務(wù)基本都在和顧客接觸,加盟模式的可應(yīng)用性較差。我們之前報(bào)告也提及,餐飲業(yè)務(wù)目前除了奶茶、雞排一類簡單小吃可采取加盟形式擴(kuò)張,絕大部分餐飲在中國即使有非常先進(jìn)的標(biāo)準(zhǔn)化管理理念,仍應(yīng)采取直營模式為主。

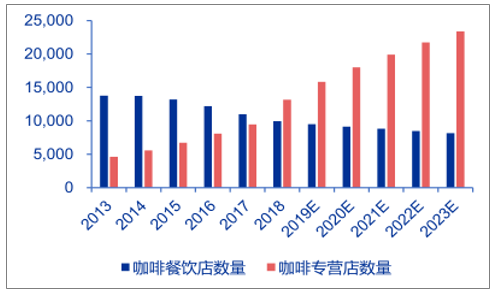

而伴隨咖啡消費(fèi)的普及(文化不適應(yīng)于快節(jié)奏城市生活),更具品質(zhì)優(yōu)勢的專營品牌越來越受到國人的青睞。2016年咖啡專營品牌的成交額已超過了咖啡餐食品牌,2018年又實(shí)現(xiàn)了店鋪數(shù)量的超越。預(yù)計(jì)至2023年,專營品牌將占據(jù)超過80%的市場份額。

中國咖餐店與咖啡專營店店家數(shù)量比較/家

數(shù)據(jù)來源:公開資料整理

中國咖啡餐食店與咖啡專營店交易額比較

數(shù)據(jù)來源:公開資料整理

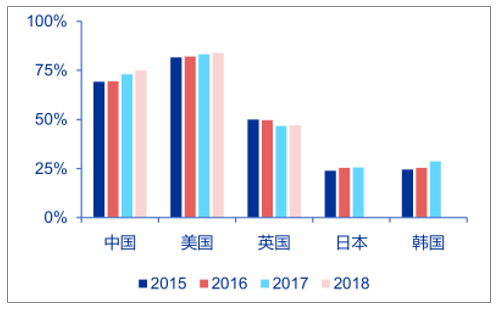

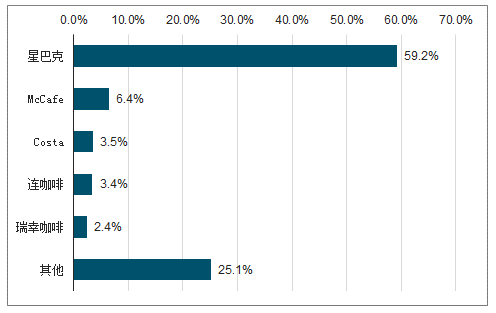

中國咖啡行業(yè)集中度高,海外品牌占據(jù)市場主導(dǎo)。橫向?qū)Ρ葒猓袊Х仁袌黾卸容^高,2018年CR5達(dá)到74.9%,縱向也呈現(xiàn)逐漸集中的趨勢。海外品牌如星巴克、Costa由于進(jìn)入中國市場早,品牌影響力大,在中國現(xiàn)磨咖啡市場中仍占絕對主導(dǎo)。2018年星巴克市場份額達(dá)到59.2%,近幾年在高基數(shù)水平上一直保持穩(wěn)定增長。

各國咖啡市場CR5比較

數(shù)據(jù)來源:公開資料整理

2018中國咖啡市場各品牌份額

數(shù)據(jù)來源:公開資料整理

成熟國家競爭格局相對穩(wěn)定,中國仍為競爭藍(lán)海。除日韓本土咖啡品牌眾多導(dǎo)致市場分散,各品牌具體份額較小使得排名常有變動(dòng)以外,其他國家和地區(qū)基本呈現(xiàn)龍頭主導(dǎo)的穩(wěn)定格局,如星巴克占據(jù)美國77%的市場份額,英國前兩大品牌穩(wěn)定占有約30%的市場份額,并且各品牌的市場份額不會(huì)出現(xiàn)大幅度變動(dòng),近幾年也未有新品牌出現(xiàn)。而中國現(xiàn)磨咖啡市場剛剛起步,原有品牌繼續(xù)發(fā)展,本土品牌開始崛起,未來還可能吸引新的市場參與者,競爭也將趨于白熱化,形成穩(wěn)定競爭格局尚需時(shí)間。

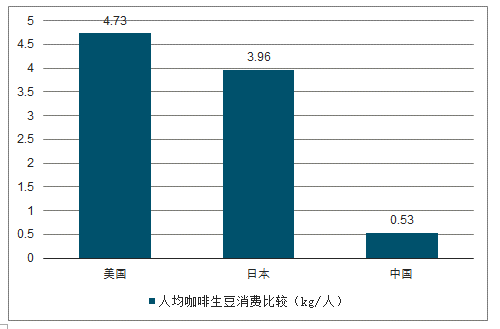

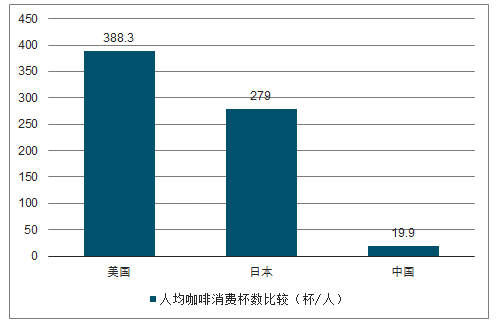

美國是全球咖啡消費(fèi)量第一的國家,日本與中國同屬茶飲文化國家,咖啡消費(fèi)量在亞洲位居首位。對比美日,國人咖啡需求遠(yuǎn)未飽和,未來市場上升潛力巨大。

中國咖啡整體消費(fèi)與發(fā)達(dá)國家差異大,但增長較快。從咖啡生豆消費(fèi)量、咖啡店數(shù)量和交易量的絕對數(shù)值來看,中國與美日差距明顯。中國咖啡生豆消費(fèi)量CAGR7達(dá)到21.74%,現(xiàn)階段只是低基數(shù)下的快速彌補(bǔ)。

2012-2018年中美日咖啡生豆消耗量同比增長率對比

數(shù)據(jù)來源:公開資料整理

普及程度低以及人口基數(shù)龐大,中國實(shí)際人均差距更加突出。城市工作群體為中國咖啡消費(fèi)的絕對主力,而美日咖啡普及程度高,受眾幾乎是全體國民。實(shí)際在測算人均需求規(guī)模時(shí),需要考慮到中國消費(fèi)人口的不均衡性和收入結(jié)構(gòu)差距。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2018年中國城鎮(zhèn)就業(yè)人員為4.34億人,若我們假設(shè)其為中國消費(fèi)咖啡消費(fèi)人群(短期不考慮老幼及農(nóng)村人口,即使如此也比美國總?cè)丝谶€要高),中國實(shí)際人均咖啡生豆消費(fèi)量為0.53kg/人,仍不及美日一般水平的15%。實(shí)際每人年均咖啡飲用杯數(shù)為20杯,與美日也分別近似存在20倍和14倍的明顯差距。另外,與世界整體情況剛好相反,速溶咖啡在中國仍占據(jù)主導(dǎo),現(xiàn)磨咖啡中國的消費(fèi)情況與咖啡文化相對成熟的國家存在更顯著差異。即使考慮到茶文化的小部分替代,類比香港(年人均消費(fèi)249.5杯),同樣有廣闊的發(fā)展空間。

而更近一步地思考,人口紅利與城鎮(zhèn)化發(fā)展是中國未來消費(fèi)力的長期體現(xiàn),因此消費(fèi)人群角度同樣具備增長空間。

中美日人均咖啡生豆消費(fèi)比較(kg/人)

數(shù)據(jù)來源:公開資料整理

中美日人均咖啡消費(fèi)杯數(shù)比較(杯/人)

數(shù)據(jù)來源:公開資料整理

現(xiàn)磨咖啡市場預(yù)計(jì)五年內(nèi)將達(dá)到千億規(guī)模,實(shí)際人均年飲用杯數(shù)將突破30杯。2018年現(xiàn)磨咖啡市場規(guī)模為390億元,根據(jù)Frost&Sullivan預(yù)計(jì)2023年成長四倍將達(dá)到1579億元。實(shí)際人均咖啡杯數(shù)(考慮人口基數(shù)調(diào)整問題)將增長1.5倍達(dá)到31.67杯,并且其中現(xiàn)磨咖啡的比例可超過50%,達(dá)到16杯/人。

假設(shè)未來5年的時(shí)間內(nèi)信息傳輸、計(jì)算機(jī)服務(wù)和軟件業(yè)的城鎮(zhèn)就業(yè)人員可以達(dá)到每年平均消費(fèi)60杯咖啡,綜合考慮工資水平及工作時(shí)長對消費(fèi)需求的影響,則全部城鎮(zhèn)就業(yè)人員消費(fèi)咖啡可達(dá)到29杯每年。綜合調(diào)查預(yù)測數(shù)據(jù),人均消費(fèi)杯數(shù)在未來5年時(shí)間有150%的空間。

單杯價(jià)格提升有限,咖啡將隨著收入水平的提升成為普及化需求。整理了全球星巴克大杯拿鐵標(biāo)品的價(jià)格,中國為4.48美元/杯,而美國僅為4.45美元/杯。如果考慮到各國/地區(qū)不同的消費(fèi)水平,按照2017年人均可支配收入進(jìn)行比較,中國內(nèi)地咖啡價(jià)格顯著高于其他國家/地區(qū)。與最便宜的美國相差近9倍,與亞洲地區(qū)的韓國也相差4倍以上。而對比其他地區(qū),英美日瑞士及中國香港按照人均可支配收入折算后基本購買力一致,反映除了咖啡價(jià)格與收入水平的弱相關(guān)性。即中國未來咖啡價(jià)格的上升空間有限,主要空間來自于消費(fèi)量的提升。那么對于互聯(lián)網(wǎng)咖啡企業(yè),客單價(jià)的提升多數(shù)將來源于補(bǔ)貼優(yōu)惠的減少,而非消費(fèi)力的提升。

中國高中低現(xiàn)磨咖啡品牌并存,各檔位價(jià)格區(qū)間清晰。根據(jù)價(jià)格可以將中國現(xiàn)磨咖啡市場分成高中低三個(gè)檔位,其中,星巴克、Costa為代表的精品咖啡單杯售價(jià)集中在30元以上;瑞幸、連咖啡為代表的互聯(lián)網(wǎng)咖啡單杯售價(jià)集中在20~30元的區(qū)間;而全家、7-11等便利店品牌的咖啡單杯均為20元以內(nèi)。

高檔位消費(fèi)群體較為穩(wěn)定,中檔位市場份額預(yù)計(jì)提升。高檔位咖啡客戶群體比較穩(wěn)定,而中、低檔位的客戶價(jià)格敏感性高,相互替代性強(qiáng),而標(biāo)價(jià)中檔的瑞幸、連咖啡目前由于優(yōu)惠促銷實(shí)際為低檔價(jià)位,因此當(dāng)前為低檔咖啡占據(jù)市場主要份額。中檔市場將受益于國人咖啡消費(fèi)習(xí)慣的逐漸養(yǎng)成增長最快,預(yù)計(jì)到2023年,高低檔市場將分別擁有750+/450+/300+億元的市場規(guī)模。

細(xì)分檔位市場空間測算(億元)

數(shù)據(jù)來源:公開資料整理

社交需求會(huì)不斷減弱,讓位于功能需求。我們認(rèn)為咖啡文化作為一種外來文化,在市場初期可以為一些消費(fèi)者帶來定位差異化的社交功能,但伴隨國內(nèi)文化的日益發(fā)展,其用于“區(qū)分身份“的屬性會(huì)不斷弱化,最后更多保留作為功能性飲料的場所。星巴克現(xiàn)在享受的優(yōu)勢租金是十年前肯德基、麥當(dāng)勞所享受的,且當(dāng)時(shí)的外來快餐店甚至也承擔(dān)了一部分商務(wù)屬性,但十年后的星巴克可能與現(xiàn)在的外來快餐品牌的地位一樣。

現(xiàn)磨咖啡

咖啡從山間農(nóng)作物變?yōu)橐槐嬈罚枰?jīng)歷“種植-采摘-生豆處理-烘焙-研磨萃取”等步驟,可相應(yīng)將咖啡產(chǎn)業(yè)鏈劃分為“上游種植-中游深加工-下游流通”三個(gè)環(huán)節(jié)。

咖啡獨(dú)特的提神功效是加班族選擇的首要原因,伴隨中國經(jīng)濟(jì)發(fā)展,第一層需求仍有大量發(fā)展空間。中央電視臺(tái)、國家統(tǒng)計(jì)局等聯(lián)合發(fā)起的“中國經(jīng)濟(jì)生活大調(diào)查”結(jié)果顯示,除去工作和睡覺,2017年中國人每天平均休閑時(shí)間為2.27小時(shí)。相比而言,美國、德國、英國等國家國民每天平均休閑時(shí)間約為5小時(shí),為中國人的兩倍以上。2018年中國城鎮(zhèn)制造業(yè)就業(yè)人員每周平均工作時(shí)長為48小時(shí),較上世紀(jì)40年代的美國還要高2小時(shí),咖啡在中國經(jīng)濟(jì)發(fā)展帶來的勞動(dòng)時(shí)長增加中成為功能性飲料的作用將愈加凸顯。

咖啡對消費(fèi)者的需求滿足包含三個(gè)層次:生理需求、情感需求和社交需求,層次越高,受眾群體越小,客單價(jià)越高。速溶咖啡僅能滿足生理需求,而現(xiàn)磨咖啡能提供更好的口感,部分取代了第一層次需求,并且通過精致出品和提供場景進(jìn)一步滿足了情感和社交需求,符合消費(fèi)升級的趨勢,未來市場份額將會(huì)得到較快提升。

傳統(tǒng)咖啡館

傳統(tǒng)咖啡館的經(jīng)營方包括:1)上島為代表的咖餐品牌,除提供咖啡外,還提供正餐餐點(diǎn),客單價(jià)高,但是就餐時(shí)間長導(dǎo)致翻臺(tái)率低;2)星巴克為代表的專營品牌,以咖啡為絕對核心產(chǎn)品,可能搭配售賣其他輕食甜點(diǎn),客單價(jià)相對咖餐品牌較低,但是消費(fèi)頻次高;3)獨(dú)立咖啡品牌,一般為個(gè)體經(jīng)營,主打特色牌,即差異化競爭,但是相對于連鎖品牌與上游供應(yīng)商議價(jià)能力弱,營銷運(yùn)作亦不占優(yōu)勢。

傳統(tǒng)咖啡館的突出優(yōu)勢在于利用實(shí)體門店可以提供場景滿足情感和社交需求。以星巴克為例,提供了除工作和家庭之外的“第三空間”。其中,儀式感帶來的社交屬性是給與顧客超預(yù)期體驗(yàn),進(jìn)而愿意支付溢價(jià)的關(guān)鍵。門店不進(jìn)行絕對標(biāo)準(zhǔn)化,會(huì)部分滿足當(dāng)?shù)仡櫩偷男枨蟆2⑶遥N售音樂CD,或是各種促銷方式,都是讓顧客充分體會(huì)咖啡文化,融入到星巴克的環(huán)境中。消費(fèi)者體驗(yàn)感強(qiáng),容易形成品牌歸屬感。在配套設(shè)施和服務(wù)流程上下功夫,不一定最后提升利潤率,但是能提升競爭差異。但是由于咖啡師培訓(xùn)和薪資花費(fèi)高、一般門店面積較大并且分布在商務(wù)區(qū)等因素,實(shí)體門店的成本較高。

互聯(lián)網(wǎng)外賣咖啡

以瑞幸、連咖啡為代表的互聯(lián)網(wǎng)咖啡品牌使用線上無現(xiàn)金點(diǎn)單+外賣配送的方式,主打“讓消費(fèi)者快速喝到性價(jià)比高的好喝的咖啡”的明確定位。

重互聯(lián)網(wǎng)基因線上驅(qū)動(dòng)型發(fā)展:1)門店屬性弱化,線下店并非普通意義的商業(yè)性門面,而是僅負(fù)責(zé)制作和配送的站點(diǎn),并且站點(diǎn)面積、人員和機(jī)器配置可根據(jù)線上訂單量動(dòng)態(tài)調(diào)整;2)輕社交模式,需充分利用微信、O2O生活平臺(tái)轉(zhuǎn)換流量思維,借助拉新獎(jiǎng)勵(lì)、裂變紅包等新媒體營銷方式進(jìn)行產(chǎn)品推廣。但是咖啡文化仍在發(fā)展中,客戶粘性尚不充足。大量優(yōu)惠補(bǔ)貼使得品牌資金需求大,影響公司盈利情況,而如果取消補(bǔ)貼,對價(jià)格較為敏感的消費(fèi)群體可能轉(zhuǎn)而尋找高段或低段的產(chǎn)品替代。

便利店

便利店品牌由于具備規(guī)模優(yōu)勢可與上游大型咖啡生產(chǎn)廠商合作,并且能充分利用原有的完整物流供應(yīng)鏈配送體系,同時(shí)不需要額外雇傭員工,因此售價(jià)相對較低。另一方面,現(xiàn)有便利店主要分布在CBD、社區(qū)等人流密集區(qū)域,并且很多采用24小時(shí)營業(yè)模式,充分實(shí)現(xiàn)便捷性。可為具有提神功能性需求的消費(fèi)群體節(jié)省時(shí)間和金錢成本。

為了推廣的便利性與一致性,便利店通常會(huì)選擇全自動(dòng)咖啡設(shè)備,預(yù)先設(shè)定萃取溫度等參數(shù),但這些參數(shù)會(huì)因?yàn)樵O(shè)備的優(yōu)劣存在一定程度誤差,導(dǎo)致便利店咖啡的出品并不十分穩(wěn)定,相比于擁有專業(yè)咖啡師的專營品牌,便利店咖啡的口感品質(zhì)仍為比較明顯的短板。

新茶飲

茶飲品牌喜茶、奈雪の茶等推出的咖啡產(chǎn)品多與原有的特色茶飲相結(jié)合,以喜茶為例,使用現(xiàn)磨咖啡疊加珍珠、芝士奶蓋等茶飲元素,降低了咖啡的飲用門檻,但是對于精品咖啡愛好者這一高頻消費(fèi)群體的吸引能力可能比較有限。

茶飲品牌推出咖啡品類主要目的在于補(bǔ)充已有產(chǎn)品組合,滿足消費(fèi)者多樣化需求,而咖啡可能會(huì)模糊品牌本身“新茶飲”定位,成為主推產(chǎn)品的概率較低,替代作用相對較小。

自助咖啡機(jī)

場景方面,自助咖啡機(jī)主要對標(biāo)速溶咖啡,目前主要分布在學(xué)校、寫字樓等人流量較大的半封閉空間,但相關(guān)區(qū)域便利店一般分布也比較密集,構(gòu)成有力競爭。

成本方面,自助咖啡機(jī)品牌體量較小,和上游供應(yīng)商的議價(jià)能力弱,并且大多由加盟商購買機(jī)器并進(jìn)行日常運(yùn)維,主品牌僅賺取機(jī)器買賣差價(jià)及系統(tǒng)使用費(fèi)。一般自助販賣機(jī)售賣品類豐富,尚且依賴廣告等其他服務(wù)勉強(qiáng)實(shí)現(xiàn)盈利。而咖啡市場更偏小眾,自助咖啡機(jī)的盈利空間較小,占有的市場份額有限,仍將作為比較小的補(bǔ)充業(yè)態(tài)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國咖啡行業(yè)市場深度評估及未來發(fā)展趨勢研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國咖啡行業(yè)投資機(jī)會(huì)分析及市場前景趨勢報(bào)告

《2026-2032年中國咖啡行業(yè)投資機(jī)會(huì)分析及市場前景趨勢報(bào)告》共九章,包含咖啡行業(yè)重點(diǎn)區(qū)域市場需求分析,中國咖啡領(lǐng)先企業(yè)經(jīng)營分析,中國咖啡行業(yè)發(fā)展趨勢及投資分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國咖啡行業(yè)發(fā)展現(xiàn)狀:云南省咖啡豆種植面積較大,外賣助推門店業(yè)績增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)