2019年5月10日美國公布對價值2000億美元的中國商品加征25%關稅清單,其中涉及中國出口美國的多種化工產品,針對了更廣泛的化學品和塑料制品,而考慮到2018年8月對價值約160億美元的中國產品加征關稅清單,中國對美國出口的大部分化工品都被囊括其中。作為反制措施,5月13日中國國務院關稅稅則委員會發布《關于對原產于美國的部分進口商品提高加征關稅稅率的公告》,從6月1日起將對已實施加征關稅的600億美元清單美國商品中的部分,提高加征關稅稅率。

一、維生素、殺蟲劑、殺菌劑和初級形態的工程塑料維持原有稅率

中國對美化工品出口金額和電腦及電子產品、機械電氣等行業相比普遍偏小,且主要集中在有機化學品、橡膠制品、醫藥中間體等優勢行業。而從細分品種來看,對美出口金額較多的品種是乘用車或貨車輪胎、草甘膦、草銨膦等農藥原藥、吡蟲啉、啶蟲脒、航煤等成品油、聚合MDI、麥草畏、尿素、維生素、二氧化硅、鈦白粉、TDI、PPS、聚硅氧烷等。這些品種中,2017年中國出口金額在美國進口金額中占比超過50%的為維生素B1、30英寸以上的輪胎、D-泛酸、維生素原粉、聚合MDI、草甘膦、草銨膦等農藥原藥和維生素C原粉。

統計了對美國出口金額較多的大部分化工品種在此次加征關稅中受到影響的情況,重卡輪胎、轎車胎、草甘膦、麥草畏等除草劑、聚合MDI、TDI、鈦白粉、丁二烯、燒堿、丙烯酸和大部分丙烯酸酯、氫氟酸、醋酸、己二酸和己內酰胺等都將在原有稅率基礎上加征25%的關稅;而吡蟲啉和啶蟲脒等殺蟲劑、多菌靈等殺菌劑、VE、VC、VB、VA、初級形態的PPS、PVA、POM,改性ABS,酚醛樹脂,PA66和PA6等基礎塑料都不在此次加征關稅范圍之內。

東南亞已取代美國成為國內化工品最大出口市場,除MDI和農藥等部分品種外,貿易摩擦升級的。

二、MDI

美國是國內聚合MDI出口的最大目的地,加征關稅影響已提前反應,2016-2018年國內聚合MDI出口總量持續增加,美國是國內聚合MDI行業的最大出口市場,且出口至美國的量持續提升,2018年國內合計出口約61.8萬噸,其中對美出口19.6萬噸,占比約31.7%。

美國是中國聚合MDI的最大出口國

數據來源:公開資料整理

對美聚合MDI出口占比約30%

數據來源:公開資料整理

2018年9月17日美國對包含聚合MDI在內的中國2000億美元商品已經加收10%關稅,由于原定于2019年1月1日將關稅加征至25%的水平,因此從國內對美國的聚合MDI的月度出口數據來看,同其他大宗出口商品提前搶出口一樣,2018年9-10月中國對美國聚合MDI出口同比大幅增長,而2019年1季度隨著“搶出口”效應消除之后,對美出口同比大幅下滑。

2018年10月后聚合MDI對美國出口大幅下滑

數據來源:公開資料整理

除關稅的上調對聚合MDI出口的直接影響外,此次上調關稅稅率至25%的2000億美元商品中也包括了冰箱和冷柜等冷藏電器和設施,預計將對國內聚合MDI市場的需求產生間接影響。冰箱中的發泡材料用量因冰箱容量的不同而不同,生產一臺冰箱所需要的聚合MDI大約在3-4kg,2018中國冰箱、冷柜總出口4307.72萬臺,其中出口至美國803.60萬臺,占總出口的18.65%,因此用于生產出口到美國的冰箱所需的聚合MDI消費量約為2.4-3.2萬噸,僅占2018年國內260萬噸MDI產量的0.92%-1.23%,盡管從長期來看影響微弱,但在目前國內MDI需求低迷的情況下,有可能造成市場的短期波動。

美國作為國內聚合MDI和下游冰箱冷柜的第一大出口國,關稅的上調將直接或間接削弱國內聚合MDI和下游冰箱冷柜的成本競爭優勢。從近年出口數據來看,國內有80%以上的聚合MDI出口量來自于萬華化學,而萬華化學作為國內MDI龍頭企業,通過近年煙臺和寧波基地的擴能之后,合計180萬噸的本土產能已經成為全球MDI行業寡頭之一,此外公司通過對匈牙利BC的收購完成了對歐洲MDI市場的布局,公司可通過換貨操作加大國內貨源對歐洲市場的供應,同時通過BC出口聚合MDI至美國市場,雖然承擔部分運費成本的上升,但可以規避美國對中國聚合MDI加征關稅帶來的不利影響。公司擬在美國建設40萬噸/年的MDI一化項目已獲得政府相關部門的備案,未來可避免國際貿易摩擦對美國市場占有份額的不利影響。

三、鈦白粉

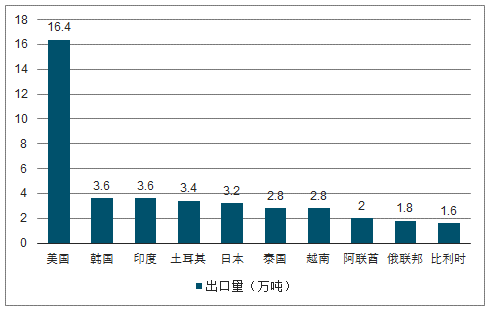

中國是世界上的鈦白粉出口大國,而美國是中國鈦白粉的重要出口國,2014年中國出口至美國的鈦白粉為5.14萬噸,2018年中國出口往美國的鈦白粉達6.35萬噸,增加23.54%。出口大幅增長的原因一方面是由于美國鈦白粉產能的萎縮,部分硫酸法產能退出市場,另一方面來自美國經濟的穩定增長帶來的對鈦白粉的需求增加。

2014-2018年中國鈦白粉主要出口國占比

數據來源:公開資料整理

觀察2014-2018中國鈦白粉的出口量,對美國出口量除2017年排第四名之外,其他年份在中國出口鈦白粉國家中均占第二位,2014年占中國出口鈦白粉總量的9.30%,2018年占中國出口鈦白粉總量的6.99%,雖然仍是中國鈦白粉出口的重要目的地之一,但是占比有逐年下降的趨勢,造成中國出口往美國的鈦白粉占比逐年減小而數量緩慢增加的原因主要是1)隨著印度、東南亞等新興經濟體對鈦白粉的需求量不斷增長,中國作為這些國家的主要鈦白粉供應國,向這些國家出口的鈦白粉的量也不斷增加;2)美國市場對鈦白粉的質量需求較高,并以科幕等氯化法鈦白粉產品的應用為主,因此出口往美國的鈦白粉總量占比正不斷的縮小。

中美貿易摩擦將會對中國與美國之間的鈦白粉進出口造成一定影響,但隨著國內鈦白粉產品質量的提升和氯化法鈦白粉的發展,以及其他國家從中國進口鈦白粉份額的不斷增大,貿易摩擦加劇影響下國內鈦白粉行業面臨著產品結構加速調整的壓力。

四、丙烯酸及酯

根據美國對國內商品加征關稅的產品清單,丙烯酸及其鹽、丙烯酸異辛酯加征關稅到25%,其他丙烯酸酯加征關稅到20%,丙烯酸乙酯加征關稅到10%,丙烯酸丁酯加征關稅繼續維持5%。從2017年中國對外出口丙烯酸及酯的情況來看,美國是重要的出口目的國之一,僅次于韓國。

中國丙烯酸及酯對外出口量

數據來源:公開資料整理

2017年國內丙烯酸及鹽(稅號:29161100)總計出口量約為7.28萬噸,僅占國內200萬噸總產量的3.64%,其中對美國出口量僅占總產量的0.55%,因此加征關稅預計影響有限。2018年丙烯酸異辛酯和丙烯酸乙酯的對美出口量僅為373噸和140噸,加征關稅影響更是極其有限。2018年丙烯酸丁酯對美國出口量1.11萬噸,占比6.92%,但維持原有5%的關稅,因此對外出口不受到影響。整體來看美國此次2000億商品加征25%關稅的行為對國內丙烯酸及酯行業出口影響有限。

五、粘膠

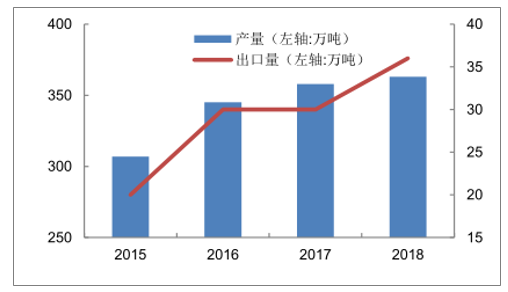

2018年中國粘短行業再度進入擴能周期,年內累計新增及技改產能逾百萬噸,據調查數據顯示2018年末粘短行業產能約486萬噸,繼續為全球首要粘短貨源供應地。伴隨國內粘短產品產能體量加大,其產量及出口整體均呈增量態勢,2018年中國粘短產量約364萬噸,出口量約37萬噸,出口量占比約10%,因此中國粘短產品多以下游產品形式進行輸出。

2018年國內黏膠短纖出口量目的地

數據來源:公開資料整理

2015-2018年國內黏膠短纖產量及出口量

數據來源:公開資料整理

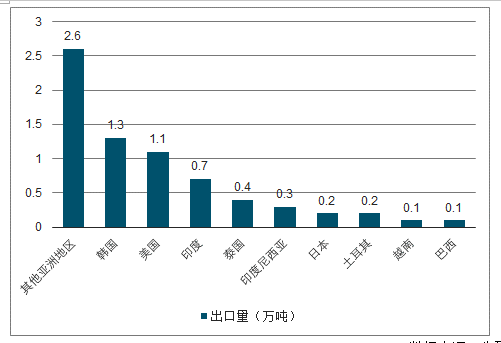

按照2018年中國粘短出口量依照產銷國進行統計,印度尼西亞、巴基斯坦、土耳其繼續保持領先地位,合計出口量占比約75%,美國占比僅約10%。對美實施加征25%關稅商品中包含:55041090(其他粘膠纖維短纖,未梳或未經其他紡前加工)、55049000(其他人造纖維短纖,未梳或未經其他紡前加工)。由于中國對美國黏膠短纖的出口量相對有限,中美貿易摩擦實質上對國內粘短產業供需層面直接影響有限,而將從終端紡織服裝出口、人民幣匯率波動、進一步推動紡織產業向東南亞等地區轉移,及市場心態層面對粘膠短纖市場造成一定的間接影響。

2001年以來中國紡織品服裝及全國貨物出口增速比較

數據來源:公開資料整理

六、聚酯

自從2018年9月24日美國對中國加征10%關稅起,后續加征25%關稅的預期一直存在,因此對于本次加征25%的懲罰性關稅,國內聚酯行業已存預期并采取了提前出口等應對措施。

國內大多數聚酯產品出口到美國占比不高,基本在5%以下水平,出口占比最高的是滌綸工業絲,中國滌綸工業絲出口量能達到總產量的30%左右,而美國又是滌綸工業絲的最大出口目的地,占總出口量1/4左右。本次加征關稅對滌綸工業絲行業沖擊較大,但考慮到目前中國工業絲產能占到全球的70%以上,美國市場很難尋找相當體量的替代量,預計未來國內工業絲廠家將與美國進口商分擔加征關稅比例。

加征關稅對于其他聚酯產品的直接影響有限,但考慮到對于下游產品的沖擊,造成的間接影響巨大。以工業絲為例,下游簾子布、線繩、燈箱廣告布等產品出口量要高于工業絲出口量,而下游工廠本身利潤空間有限,加征25%的稅率基本斷絕了出口至美國的可能性。2018年中國出口至美國民用滌綸長絲總計不到3萬噸,但下游紡織品服裝出口如果受阻將對上游聚酯行業產生巨大的影響,如果后期另外3000億中國出口產品加征25%關稅計劃落地,將包含中國對美國出口的所有紡織品服裝產品,上游聚酯行業將面臨較大的沖擊。

七、輪胎

自2019年5月10日起,美國對從中國進口的2000億美元清單商品加征的關稅稅率由10%提高到25%,其中包含了4011項下的所有橡膠外胎。

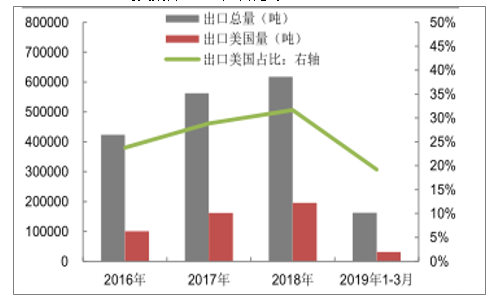

從卡車胎來看,貿易摩擦升級的影響或大于轎車胎和輕卡輪胎,但美國商務部于2019年2月15日發布的對華卡客車輪胎“雙反”稅令,部分企業的雙反稅率為23.81%-66.17%,全國統一稅率為44.99%,美國海關從2月15日起已開始征收,造成出口美國的中國輪胎斷崖式的下跌。因此貿易摩擦升級對中國卡客車輪胎出口影響實質有限。

近幾年隨著中國卡客車輪胎的快速發展整體產量和出口總量逐步提升,2014年出口美國市場占比高達20.84%。但受2015年美國“雙反”政策影響,自2015年之后出口美國占比處于逐年下滑的狀態,2017年下滑至15.33%。

2018年-2019年3月卡客車胎出口統計(千噸)

數據來源:公開資料整理

2018年中美貿易摩擦日益加劇,廠家對美的提前出口下2018年4季度對美出口量仍維持較高水平,但美方于2019年2月對中國卡客車胎(稅號40112000)產品實行“雙反”政策,將關稅提升至45%左右,導致對美出口占比大幅下滑,而由于前期的大量關稅打壓,國內輪胎企業已能理性面對。

近幾年隨著中國轎車胎產(稅號:40111000)產業的發展壯大,整體產量和出口總量快速增長,2014年出口美國市場占比高達29.19%。2015年美國對國內輪胎行業推出“雙反政策”:7月份美國國際貿易委員會投票平局裁決中國輪胎對美造成實質性損害,隨后美國商務部發布了對華乘用及輕卡輪胎反傾銷及反補貼稅令,以及修改后的傾銷及補貼稅率,強制應訴企業稅率為30.61%-52.10%,分別稅率企業為39.33%,全國稅率企業為107.07%,懲罰稅率企業為192.79%。受高額雙反關稅影響,2015年后中國出口美國輪胎數量持續下滑,2017年對美國出口量占比已經下滑至8.17%。而2018年9月24日生效的征收附加關稅10%影響之下,2019年一季度出口至美國的輪胎數量已經下滑到了3%左右,因此此次貿易摩擦升級對轎車胎出口市場影響有限。

輪胎行業一直是中美貿易摩擦的重點行業,目前國內輪胎行業龍頭已經普遍通過在東南亞等地區建廠的方式來規避國際貿易爭端的風險,目前賽輪金宇、中策、雙錢、玲瓏、森麒麟等已在國外投產,并借助“一帶一路”政策積極開拓中東、南美、南非等市場,從而降低對美輪胎出口市場的依賴。

八、塑料

塑料產品中2018年美國對華出口LDPE、HDPE、LLDPE以及PVC的絕對數量和金額巨大,在所有塑料原料和制品的對中國出口量中,HDPE占比為16.53%。LLDPE占比為10.35%,LDPE占比為11.03%,此外均聚PP占比為1.58%,PVC占比為15.24%。

美國對中國的塑料出口主要是以原料為主,近年美國乙烷制乙烯大規模投產,下游大多配套聚乙烯生產裝置,預計2016-2021年聚乙烯產能投產將超過700萬噸,而中國將成為其主要出口市場之一。但中國加征關稅的反制措施將使美國聚烯烴產品的成本競爭優勢大大降低,中國國內聚烯烴行業原本面臨的供給端的沖擊壓力將有所降低。以美國出口聚乙烯的情況來看,近兩年美國聚乙烯出口量不斷增加,2019年1-4月,美國聚乙烯每月出口保持在60萬噸以上,主要貿易流向為歐洲、亞洲和美洲地區。因為去年中國對美國LDPE和LLDPE加征了25%的關稅,導致去年美國對中國聚乙烯出口在70萬噸,比預期減少了大概40-50萬噸。使得中東和東南亞地區工廠貨源增量流向中國市場。

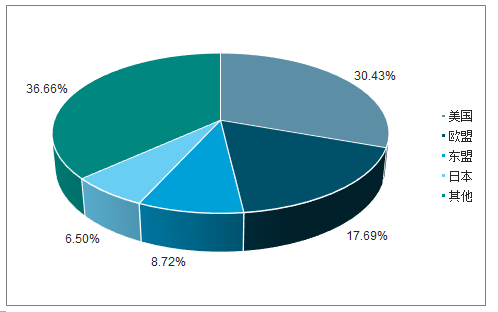

美國對華加征25%關稅的2000億美金貨物清單中,涉及塑料制品部分是80億美元,80億美金部分占比國內總需求的3.5%左右,如果這部分出口降為0,則需要剩余總需求的增速達到3.6%才能維持總需求量同比持平。美國是中國塑料制品的主要出口目的地之一,占全體制品出口的30.43%。其次是歐盟、東盟、日本及其他國家。

2018年中國塑料制品的主要出口目的國

數據來源:公開資料整理

根據2018年從中國對美國的塑料制品出口量明細,排名靠前的分別是PVC的鋪地制品、PP類的塑料制品、餐具及廚房用具、運輸用包裝物四類產品。以上產品占到塑料制品的59.73%。2018年1-4月中國對美國出口的塑料制品出口累計增速下滑約10%,而對歐盟和東盟的出口累計同比分別增加8%左右。長期來看中美貿易摩擦的升級將倒逼中國塑料制造業的產品結構升級和貿易結構改變。

九、氟化工

根據美國加征25%關稅的2000億商品清單,氟原料(氫氟酸、二氯甲烷、三氯甲烷等)、R22、發泡劑(R141b、R142b)包括其中,但是氫氟酸和R22出口到美國的量很少。氫氟酸2018年出口26萬噸,到美國的只有2000噸;R22出口9.3萬噸,到美國的只有1558噸。

盡管整體來看加關稅對制冷劑行業直接影響有限,但此次上調關稅稅率至25%的2000億美元商品中也包括了冰箱和冷柜等冷藏電器和設施,預計將對國內氟化工行業的需求端產生間接影響。2018中國冰箱、冷柜總出口4307.72萬臺,其中出口至美國803.60萬臺,占總出口的18.65%,需關注下游冰箱出口下滑對氟化工和制冷劑行業造成的間接影響。

十、農藥

2017年中國農藥出口主要市場(以金額計占比)依次為:亞洲(31.2%)、南美洲(26.6%)、北美洲(14.6%)、歐洲(12.1%)、非洲(9.8%)、大洋洲(5.6%)。其中,亞洲和南美洲依然是中國農藥出口最主要的區域,這兩個區域的出口金額總和占全部出口金額的一半以上。2017年中國農藥進口主要來源(以金額計占比)為亞洲(59.6%),其次為歐洲(22.4%)和北美洲(12.3%)。2017年北美洲和非洲這兩個區域的出口增長最快,出口金額分別增長35.1%和31.6%。2017年中國農藥出口前10位的目的國(以金額計)分別為美國、巴西、澳大利亞、阿根廷、印度、越南、泰國、印度尼西亞、尼日利亞、巴基斯坦。

目前中國對美出口草甘膦、草銨膦、麥草畏、吡蟲啉和啶蟲脒等雖然在化工品輸美金額中較為靠前,但是出口主要以原藥為主,美國農藥巨頭迫于成本和環境壓力,早期完成了原藥產能的轉移,而選擇從中國等地采購原藥來生產終端制劑。中國農藥行業目前已經打造了較為完善的包括研發、原藥生產、制劑加工體系,中短期內印度等國家尚不具備承接中國產能退出空間的能力,農藥原藥生產能力位于世界前列。目前全球包括印度在內的其他國家還沒有形成替代中國原藥生產能力,而國內行業龍頭已在出口中普遍選擇長協訂單的方式來弱化貿易摩擦的影響。預計面對貿易摩擦升級,國內原藥企業將與美國制劑企業協商承擔加征25%關稅帶來的成本上升。

相關報告:智研咨詢發布的《2019-2025年中國商品出口市場全景調查及發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)