一、建筑行業(yè)現(xiàn)狀分析

1、一季度建筑行業(yè)盈利顯著加快

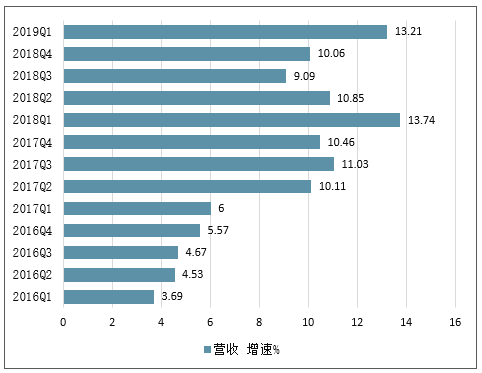

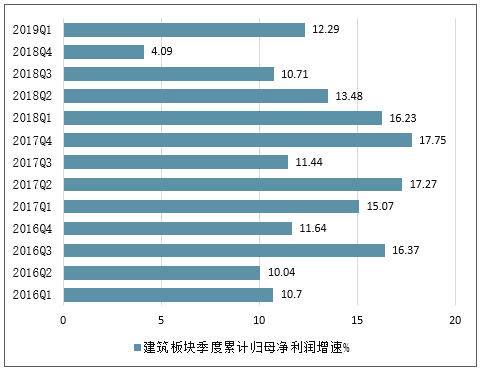

建筑行業(yè)Q1業(yè)績(jī)顯著加快。2018年建筑上市公司整體營(yíng)收同增10.06%,較上年放緩0.40個(gè)pct;歸母凈利潤(rùn)同增4.09%,較上年放緩13.66個(gè)pct,營(yíng)收與業(yè)績(jī)?cè)鲩L(zhǎng)放緩主要系2018年去杠桿及緊信用環(huán)境下建筑企業(yè)開工及訂單轉(zhuǎn)化放緩。2018Q4營(yíng)收同增12.29%,環(huán)比顯著提升6.28個(gè)pct,結(jié)束了2018Q1-3的逐季放緩趨勢(shì);歸母凈利潤(rùn)同減9.88%,環(huán)比下降個(gè)15.02pct,仍然處于下行趨勢(shì)中。2019Q1營(yíng)收同增13.21%,環(huán)比繼續(xù)提升1.08個(gè)pct,延續(xù)上行趨勢(shì);歸母凈利潤(rùn)同增12.29%,環(huán)比大幅提升19.76個(gè)pct,顯著加速,一方面行業(yè)受益于房建快速增長(zhǎng)、基建持續(xù)復(fù)蘇,另一方面也與建筑央企業(yè)績(jī)釋放節(jié)奏有關(guān)。未來隨著信用不斷傳導(dǎo),房建快速增長(zhǎng),基建持續(xù)復(fù)蘇,建筑板塊收入及盈利有望保持較快增長(zhǎng)。

建筑板塊季度累計(jì)收入增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)建筑行業(yè)市場(chǎng)深度調(diào)研及投資戰(zhàn)略分析報(bào)告》

建筑板塊季度累計(jì)歸母凈利潤(rùn)增速

數(shù)據(jù)來源:公開資料整理

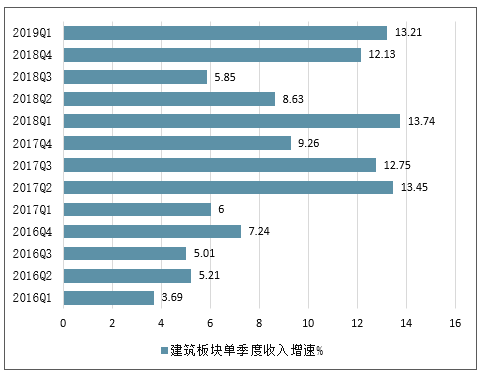

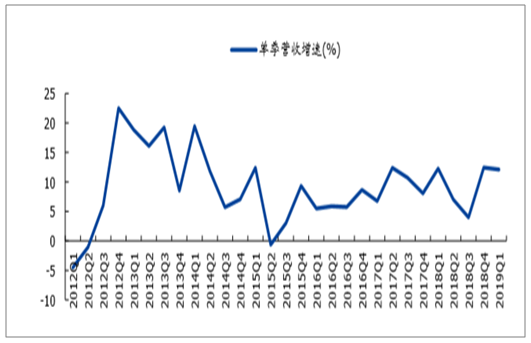

建筑板塊單季度收入增速

數(shù)據(jù)來源:公開資料整理

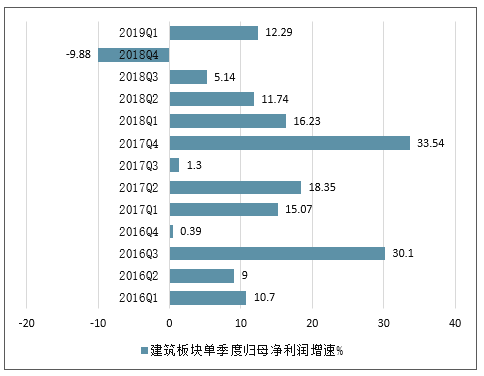

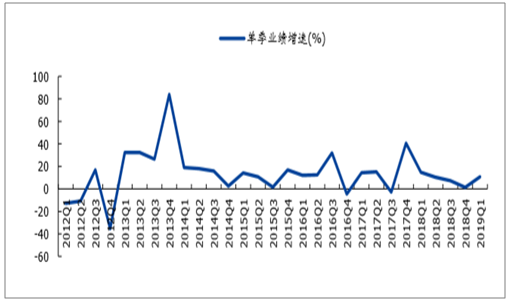

建筑板塊單季度歸母凈利潤(rùn)增速

數(shù)據(jù)來源:公開資料整理

板塊Q1業(yè)績(jī)加速原因之一與央企業(yè)績(jī)釋放節(jié)奏有關(guān),2018年四季度建筑央企整體業(yè)績(jī)?cè)鏊俜啪彛?019Q1盈利明顯加速。2018年央企營(yíng)收與業(yè)績(jī)分別增長(zhǎng)9.04%/7.72%,較2017年分別回落0.45/9.21個(gè)pct。2018年Q4單季收入較Q3單季加速,而業(yè)績(jī)大幅放緩,主要因四季度財(cái)務(wù)費(fèi)用等增加較多,另外中國(guó)交建、葛洲壩等公司2017Q4大額投資收益造成基數(shù)較高。2019Q1央企營(yíng)收與業(yè)績(jī)分別增長(zhǎng)12.11%/10.87%,較2018年整體增速分別提升3.07/3.15個(gè)pct。央企收入在2018年整體放緩主要因年初去杠桿背景下融資環(huán)境趨緊,項(xiàng)目進(jìn)展速度出現(xiàn)放緩;2018Q4至今營(yíng)收觸底回升,主要因基建補(bǔ)短板疊加融資環(huán)境逐步寬松,基建溫和復(fù)蘇所致,2019Q1業(yè)績(jī)亦開始加速。

建筑央企季度累計(jì)營(yíng)收及業(yè)績(jī)?cè)鏊?br />

數(shù)據(jù)來源:公開資料整理

建筑央企單季營(yíng)收增速

數(shù)據(jù)來源:公開資料整理

建筑央企單季業(yè)績(jī)?cè)鏊?br />

數(shù)據(jù)來源:公開資料整理

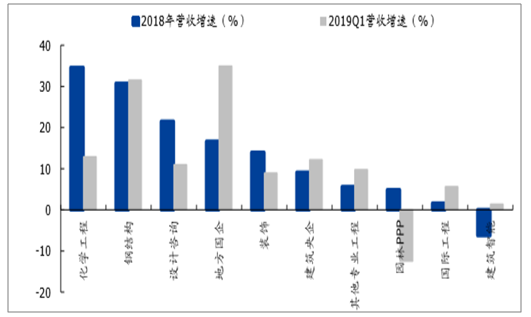

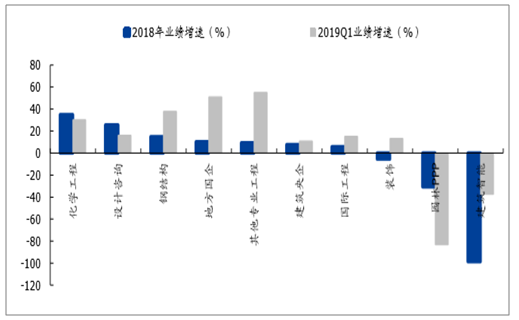

化學(xué)工程、鋼結(jié)構(gòu)、設(shè)計(jì)龍頭引領(lǐng)增長(zhǎng)。2018年收入增速排名前三的子板塊為化學(xué)工程、鋼結(jié)構(gòu)與設(shè)計(jì)咨詢,增速分別為34.6%/30.7%/21.5%,業(yè)績(jī)?cè)鏊倥琶叭淖影鍓K為化學(xué)工程、設(shè)計(jì)咨詢、鋼結(jié)構(gòu),增速分別為35%/25.5%/14.8%。環(huán)比2018年,2019Q1收入加速的子板塊為地方國(guó)企、建筑智能、專業(yè)工程、國(guó)際工程建筑央企與鋼結(jié)構(gòu),具體來看,2019Q1營(yíng)收增速排名前三的為地方國(guó)企、鋼結(jié)構(gòu)、化學(xué)工程,增速分別為34.9%/31.5%/12.9%,排名后三的為國(guó)際工程、建筑智能、園林PPP,增速分別為5.6%/1.4%/-12.5%。環(huán)比2018年,2019Q1除園林PPP、設(shè)計(jì)咨詢、化學(xué)工程外,其他子板塊業(yè)績(jī)?cè)鏊倬兴铀佟>唧w來看,業(yè)績(jī)?cè)鏊倥琶叭臑閷I(yè)工程、地方國(guó)企、鋼結(jié)構(gòu),增速分別為54.9%/51%/37.9%,排名后三的為建筑央企、建筑智能、園林PPP,增速分別為10.9%/-37.3%/-83.3%。

各子板塊2018年及2019Q1營(yíng)收增速

數(shù)據(jù)來源:公開資料整理

各子板塊2018年及2019Q1業(yè)績(jī)?cè)鏊?br />

數(shù)據(jù)來源:公開資料整理

2、板塊漲幅、估值、持倉(cāng)三低

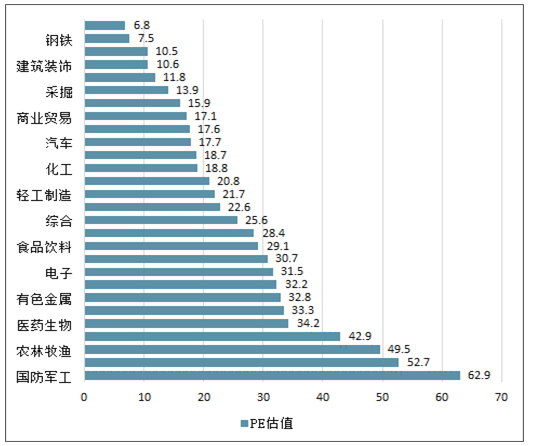

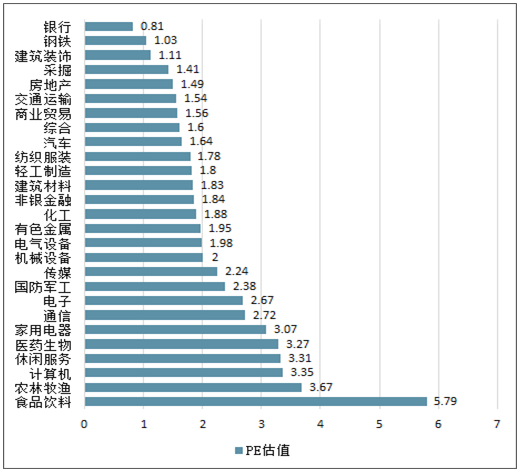

建筑板塊顯著滯漲,估值處于低位,性價(jià)比突顯。年初以來申萬(wàn)建筑行業(yè)指數(shù)漲幅僅為7%,28個(gè)申萬(wàn)一級(jí)行業(yè)中漲幅最小,經(jīng)歷近期大幅調(diào)整后,估值已處歷史底部。目前申萬(wàn)建筑行業(yè)指數(shù)PE(TTM)為10.6倍,僅高于房地產(chǎn)、鋼鐵及銀行行業(yè);PB(LF)為1.11倍,僅高于鋼鐵及銀行行業(yè),申萬(wàn)建筑行業(yè)指數(shù)與滬深300的PE(TTM)與PB(LF)比值仍處于底部區(qū)域,低估值優(yōu)勢(shì)顯著。

年初至今各板塊漲幅

數(shù)據(jù)來源:公開資料整理

各行業(yè)PE估值對(duì)比

數(shù)據(jù)來源:公開資料整理

各行業(yè)PB估值對(duì)比

數(shù)據(jù)來源:公開資料整理

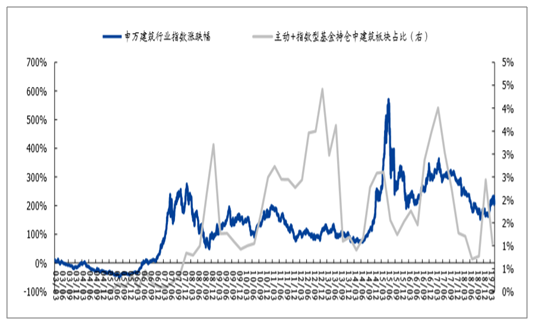

建筑持倉(cāng)大幅降低,板塊預(yù)期極低,2019Q1末基金(主動(dòng)型+指數(shù)型)對(duì)建筑板塊持倉(cāng)占比僅為1.05%,較2018Q4末大幅下降1.39個(gè)pct,持倉(cāng)占比接近2008年以來的歷史低點(diǎn),板塊預(yù)期極低,已具有相對(duì)安全邊際。因此,在行業(yè)基本面有望加速改善,板塊估值已處歷史底部、顯著滯漲,預(yù)期已極低情況下,建筑板塊有望展現(xiàn)投資機(jī)會(huì)。

建筑板塊基金持倉(cāng)與建筑指數(shù)變動(dòng)

數(shù)據(jù)來源:公開資料整理

3、“三低”已反映市場(chǎng)預(yù)期,下半年或迎來機(jī)會(huì)

由于去年下半年板塊已跑出較多相對(duì)收益、市場(chǎng)對(duì)逆周期調(diào)控邏輯預(yù)期也已十分充分,年初以來板塊漲幅顯著落后,目前板塊估值水平與機(jī)構(gòu)持倉(cāng)亦處于歷史較低位置。4月政治局會(huì)議釋放經(jīng)濟(jì)企穩(wěn)、逆周期調(diào)控政策減弱信號(hào)后板塊再度下探。板塊當(dāng)前位置已包含上述市場(chǎng)預(yù)期。下半年如若經(jīng)濟(jì)出現(xiàn)反復(fù)、中美貿(mào)易走勢(shì)再現(xiàn)波折以及基建資金工具能有新的突破,則板塊在較低位置上有望再迎機(jī)會(huì)。

Q1建筑行業(yè)公司盈利增長(zhǎng)明顯加速。一方面行業(yè)受益于房建快速增長(zhǎng)、基建持續(xù)復(fù)蘇,另一方面也與建筑央企業(yè)績(jī)釋放節(jié)奏有關(guān)。預(yù)計(jì)今年建筑公司盈利將較快增長(zhǎng)。細(xì)分領(lǐng)域看,除建筑央企整體增長(zhǎng)較快外,信用在地產(chǎn)鏈的傳導(dǎo)可能較基建更為疏通有力,預(yù)計(jì)房建及裝飾整體將表現(xiàn)較好,此外設(shè)計(jì)龍頭、裝配式建筑(鋼結(jié)構(gòu))龍頭及化學(xué)工程龍頭盈利亦有望實(shí)現(xiàn)快速增長(zhǎng)。重點(diǎn)推薦房建龍頭中國(guó)建筑、上海建工;設(shè)計(jì)龍頭中設(shè)集團(tuán)、蘇交科;裝飾龍頭金螳螂、東易日盛、全筑股份;裝配式建筑/裝飾龍頭精工鋼構(gòu)、亞廈股份;化學(xué)工程龍頭中國(guó)化學(xué)。

二、建筑行業(yè)的發(fā)展前景

建筑行業(yè)在前面黃金十年飛速發(fā)展的大環(huán)境下,都是在堆人頭和堆量,浮躁而急功近利的時(shí)代,適合的是各種大,壕,奇的項(xiàng)目。未來的市場(chǎng),將會(huì)朝著:環(huán)保化,智能化,技術(shù)化,差異化方向發(fā)展。

1.環(huán)保化。隨著國(guó)家的環(huán)保意識(shí)上升到新的高度,建筑材料的環(huán)保化,家居環(huán)境的環(huán)保化都是新的風(fēng)口,如何將環(huán)保的材料引入建筑行業(yè),是值得去摸索的項(xiàng)目。

2.智能化。隨著人工智能AI的興起,比4G快100多倍的5G時(shí)代的來臨,建筑智能化即將實(shí)現(xiàn),家居環(huán)境管理等智能化解決方案已經(jīng)出現(xiàn),但是對(duì)于如何將建筑智能化方案推行到普通人家,也是一個(gè)好的方向。

3.技術(shù)化。BIM技術(shù)作為一個(gè)新興的技術(shù),將會(huì)成為建筑行業(yè)的第二次革命。BIM是以建筑工程項(xiàng)目的各項(xiàng)信息數(shù)據(jù)作為基礎(chǔ),建立起三維的建筑模型,通過數(shù)字信息仿真模擬建筑物所具有的真實(shí)信息。這一模型既包括建筑物的信息模型,同時(shí)又包括建筑工程管理行為的模型,可以通過信息的共享和傳遞將兩者結(jié)合,為設(shè)計(jì)團(tuán)隊(duì)和施工團(tuán)隊(duì)提供協(xié)同工作的基礎(chǔ),從而提高施工效率、節(jié)約成本、縮短工期,有效實(shí)現(xiàn)建筑的全生命周期管理。

4.差異化。隨著房子越蓋越多、消費(fèi)者的眼界越來越高、口味越來越挑。過去那種跑馬圈地、野蠻生長(zhǎng)的模式注定適應(yīng)不了下一個(gè)周期的行業(yè)發(fā)展。現(xiàn)在全國(guó)一二線城市的商業(yè)嚴(yán)重過剩,三四五線城市的住宅嚴(yán)重過剩,好多縣級(jí)城市的房地產(chǎn)泡沫實(shí)際上已經(jīng)破而不滅,因?yàn)橛械胤秸畯?qiáng)撐著。以后的領(lǐng)先企業(yè)必定要靠精細(xì)化、差異化求生存。

建筑師也會(huì)慢慢直接和最終住戶接觸,直接了解終端的需求,提供整體的解決方案,并將其實(shí)現(xiàn)。這時(shí)就需要建筑師擁有精通設(shè)計(jì),材料,施工等方面的綜合能力。

最終,這類模式會(huì)替代現(xiàn)在的規(guī)模化復(fù)制的模式,為大量新生代的建筑師提供巨大的市場(chǎng)和生存空間。

總而言之,建筑行業(yè)在任何時(shí)間段都不會(huì)落后,現(xiàn)在大型的地產(chǎn)行業(yè)都把手伸到了國(guó)外,還有很多填海造房的案例比比皆是,而且中國(guó)也在大力發(fā)展高速公路,鐵路,機(jī)場(chǎng)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)建筑行業(yè)競(jìng)爭(zhēng)戰(zhàn)略分析及市場(chǎng)需求預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)建筑行業(yè)競(jìng)爭(zhēng)戰(zhàn)略分析及市場(chǎng)需求預(yù)測(cè)報(bào)告》共十五章,包括中國(guó)建筑業(yè)發(fā)展存在的問題及對(duì)策,2026-2032年中國(guó)建筑業(yè)發(fā)展前景及趨勢(shì),2026-2032年中國(guó)建筑業(yè)投資策略探討等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢