在煤焦鋼產業鏈上,焦煤及焦炭的需求均取決于鋼鐵的產量,而鋼鐵行業作為國民經濟的基礎產業,下游主要包括建筑業、機械、家電、汽車、集裝箱、能源設施等行業,其中建筑、機械、汽車排名前三,占比分別達到60%、18%、9%。

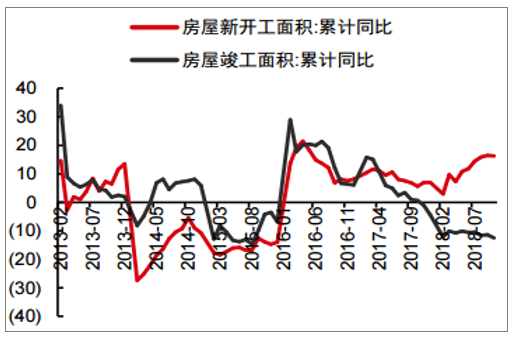

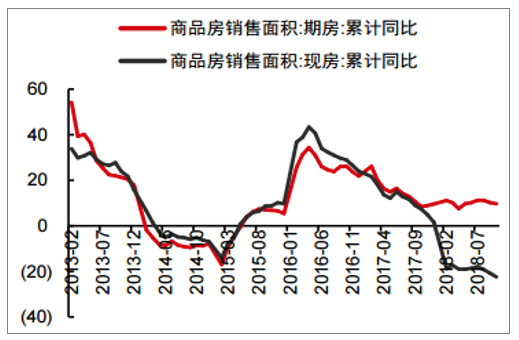

2018年房地產投資和新開工面積仍保持了較高的水平,成為拉動鋼材消費增長的主要動力。2018年前10月,房地產開發投資完成額累計增長9.7%,新開工面積累計增長16.3%,而竣工面積累計下滑12.5%。另外,比較商品房銷售的現房和期房面積增速兩者的走勢,期房面積銷售累計增長9.8%,而現房銷售面積累計下滑22.4%。兩組數據的“剪刀差”說明,在房地產行業資金壓力逐漸加大的情況下,企業若想盡快回籠資金,便會加快前期施工進度,使項目能夠盡快達到預售條件以進行銷售。

房屋新開工與竣工面積增速(單位:%)

數據來源:公開資料整理

期房與現房銷售面積增速(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國焦炭行業市場運營模式分析及發展趨勢預測研究報告》

雖然有房地產企業可能會拉長從銷售到竣工的時間,從而可推遲現金開支。但考慮到2017年到2018年前三季度,很多企業都獲得了數量龐大的土地儲備,房地產項目的土地成本和資金成本已經占到總成本的一定比例,因此能盡快推動項目達到可銷售狀態是獲取現金回流的前提。

房地產企業購置土地面積累計同比(單位:%)

數據來源:公開資料整理

展望2019年,我們認為盡管土地市場有所調整,但房地產開發投資增速有望維持穩定。棚改方面,我們認為2018年580萬套的任務將超額完成,2019~2020年還有900多萬套棚改任務。同時由于棚改貨幣化比例下降,預計棚改對開發投資的拉動還略有上升。綜合各種因素,我們預計2019年房屋新開工面積有望維持10%左右的增長,房地產開發投資有望維持5%左右的增速。

對于基建投資來說,國家預算資金(占基建投資資金來源的15%左右)的支持是基礎,而資金杠桿率則是維持一定基建增速的關鍵。我們預計,隨著貨幣環境的改善,基建細分板塊貸款余額在2018年末至2019年初料將率先逐步改善,社會資金將成為維穩基建增長的核心力量,預計2019年基建投資(不含電力)增速或達到6%~7%。

基礎設施建設投資(不含電力)及增速

數據來源:公開資料整理

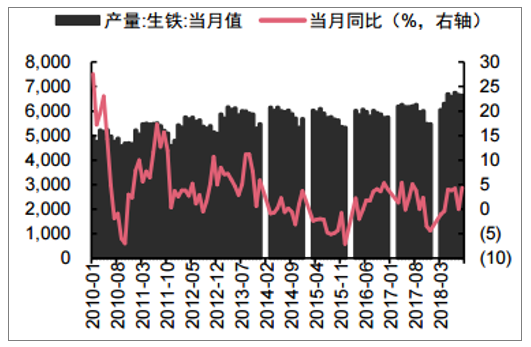

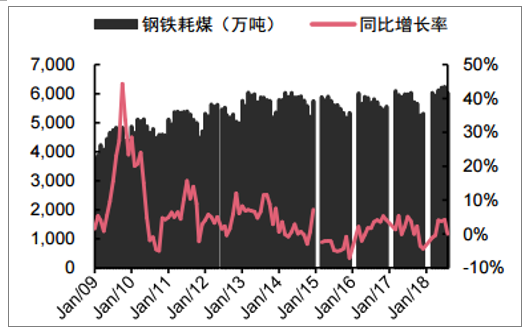

2018年以來,黑色產業鏈利潤仍有擴張,鋼材價格高漲帶動鋼鐵利潤維持高位,帶動了產業鏈開工率的提升。雖然各類環保檢查和環保限產措施頻繁抑制下游生產,但2018年前11月產量同比增長2.4%,較去年同期提升0.1pcts,帶動焦炭和焦煤需求增加。

全國生鐵產量及同比增速(萬噸)

數據來源:公開資料整理

全國鋼鐵行業耗煤量(萬噸)

數據來源:公開資料整理

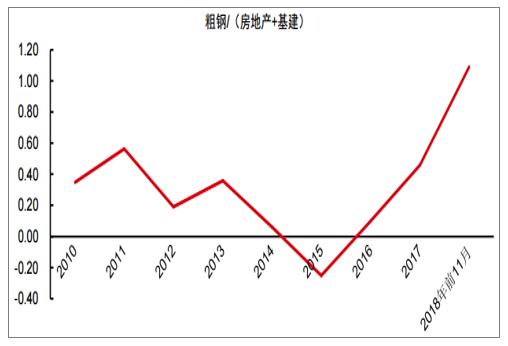

考慮到粗鋼產量和房地產+基建投資之間的關系,我們以彈性測算為出發點,隨著經濟進入新常態,我們選取2016年、2017年和2018年前11月的彈性系數均值,預計粗鋼對房地產基建投資的彈性回升至0.55左右。

我們預計2019年房地產投資增速下滑至5%,基建投資增速回暖至6%~7%,從而我們推測房地產與基建投資增速為5.5%左右,進而粗鋼增速在3%左右。

2010年以來粗鋼對房地產與基建的彈性

數據來源:公開資料整理

2018年廢鋼大幅利用導致廢鋼價格較年初上漲近10%、短流程煉鋼成本上漲2%,而鋼價下跌約3%,從而短流程煉鋼毛利縮水達35%,利潤的下降或影響電爐產量的增加,預計2019年短流程煉鋼增量或收窄,增量約1000萬噸左右(2018年增量約3000萬噸),高爐長流程煉鋼增加約1000萬噸,對應2019年生鐵產量增長約1%左右。

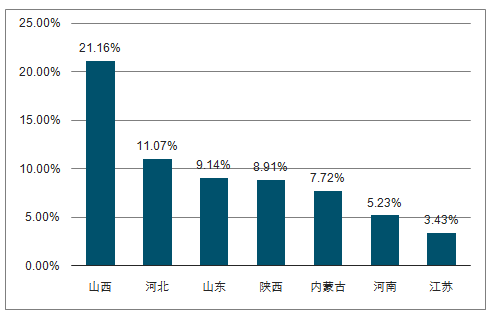

目前我國焦炭產量主要分布在山西(21.16%)、河北(10.07%)、山東(9.14%)、陜西(8.91%)等省份,可以看出焦炭產量分布具有一定的地域性:一方面分布在煉焦煤生產大省,另一方面分布在鋼鐵主產區(焦炭主要用于煉鋼決定了其靠近下游鋼鐵廠)。

2018年前11月主要省份焦炭產量占比

數據來源:公開資料整理

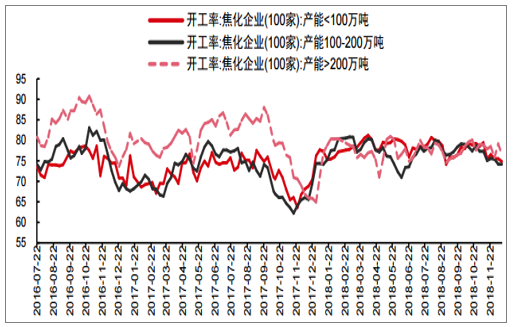

過去兩年環保限產政策對焦化企業的開工率形成了一定的壓制。實際結果來看,2017年采暖季環保限產政策預期影響產量約2500萬噸(占全年產量約6%),但保民生等因素導致限產不及預期,實際導致采暖季產量環比二、三季度月均下降約250萬噸,累計影響1500萬噸(占全年產量約3.5%),也就是說,政策目標是30%的限產比例,最后實際限產規模約15%。2018年采暖季環保限產政策預期影響產量1700萬噸(占全年產量約4%),但政策公告不再“一刀切”之后,環保限產執行較弱且范圍縮小,目前來看11月開始月均影響產量約120萬噸,預計累計影響產量600萬噸左右(占全年產量約1.5%),也就是說政策原本要求限產20%,但為穩經濟環保力度減弱后,預計實際限產約7~8%。

我國焦化企業開工率

數據來源:公開資料整理

因此,未來幾年環保政策將對焦化企業開工率形成持續的壓制效應,隨著2019年下半年國內經濟有所回暖,預計環保政策將再次加強,預計2019年采暖季環保限產政策影響全年焦炭產量2%左右,絕對量在800萬噸左右。

2017年中國煉焦煤進口數量為6935萬噸,同比增長17%。而2018年前10月,中國進口煉焦煤僅5690萬噸,同比下降1.51%,造成焦煤進口下滑的主要來源是加拿大和美國,焦煤進口分別下滑38.91%、14.16%,這主要因為海外焦煤價格不斷上漲,其中進口加拿大焦煤價格同比上漲達38%。

煉焦煤進口及同比增速

數據來源:公開資料整理

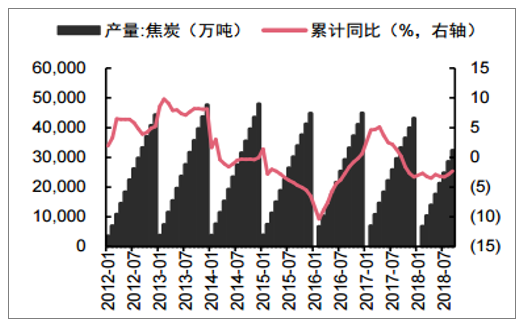

我們預計2019年下半年隨著宏觀經濟企穩,環保限產力度將再次加強,同時去產能仍有推進的空間,預計2019年全年焦炭產量僅能微幅增長。但到2020年由于部分焦化企業環保設備達到要求,政策擾動對其影響較小,產量也將有所恢復。因此,預計2019~2020年全國焦炭產量分別為4.35/4.39億噸,同比增速為+0.3%/+1%。

全國焦炭累計產量及同比增速

數據來源:公開資料整理

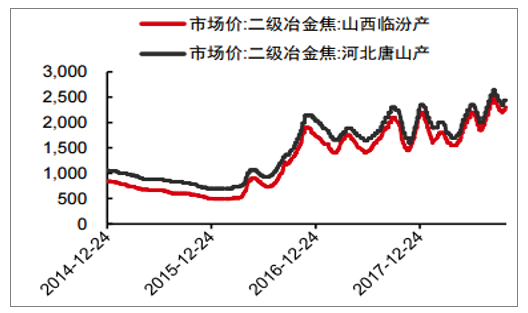

主要產地焦炭價格走勢

數據來源:公開資料整理

從價格波動節奏來看,我們預計2019年價格下跌最快的是一季度,均價或比四季度下跌350元,而低點或出現在二季度,均價或1800元/噸左右。而下半年國內經濟增速有望在實施積極財政政策和流動性改善的背景下企穩復蘇,同時環保限產力度再次加強,鋼鐵及焦炭價格有望步入上漲通道,預計焦炭價格下半年均價將再度恢復到2000元/噸之上。

焦炭供需平衡測算表(單位:萬噸)

時間 | 2017 | 2018 | 2019E | 2020E |

國內產量 | 43143 | 43359 | 43489 | 43924 |

增速 | -3.94% | 0.50% | 0.30% | 1.00% |

國內消費量 | 41978 | 42817 | 42924 | 43139 |

增速 | -3.50% | 2.00% | 0.25% | 0.50% |

出口量 | 809 | 950 | 800 | 875 |

總需求 | 42787 | 43767 | 43724 | 44014 |

增速 | -3.88% | 2.29% | -0.10% | 0.66% |

供給缺口 | 357 | -408 | -235 | -90 |

數據來源:公開資料整理

2019年焦炭價格預測表(單位:元/噸)

- | Q1均價 | Q2均價 | Q3均價 | Q4均價 | 全年均價 |

2017 | 1785 | 1767 | 1993 | 1928 | 1868 |

2018 | 2023 | 1985 | 2317 | 2400 | 2181 |

2019E | 2050 | 1800 | 2100 | 1950 | 1975 |

數據來源:公開資料整理

展望2019年,整體焦煤消費量增速或收縮至1%左右。供給端預計增量在400萬噸左右。2019年焦煤供需增速都有放緩,整體維持供需平衡的狀態,但由于產業鏈利潤空間壓縮,預計2019年全年焦煤均價1505元/噸左右,同比下滑8%左右。

煉焦精煤供需平衡表(單位:萬噸)

時間 | 2017 | 2018 | 2019E | 2020E |

國內產量 | 44557 | 45448 | 45675 | 46132 |

增速 | 2.25% | 2.00% | 0.50% | 1.00% |

進口量 | 6900 | 6700 | 6900 | 6900 |

增速 | 16.95 | -2.90 | 2.99 | 0.00 |

總供給 | 51457 | 52148 | 52575 | 53032 |

同比增速 | 4.01% | 1.34% | 0.82% | 0.87% |

總需求 | 51609 | 52123 | 52540 | 53065 |

同比增速 | -3.56% | 1.00% | 0.80% | 1.00% |

供給缺口 | -152 | 23 | 35 | -33 |

數據來源:公開資料整理

焦煤均價(山西太原古交地區主焦煤車板價)(單位:元/噸)

- | Q1均價 | Q2均價 | Q3均價 | Q4均價 | 全年均價 |

2017 | 1335 | 1324 | 1384 | 1494 | 1384 |

2018 | 1640 | 1589 | 1578 | 1720 | 1632 |

2019E | 1520 | 1400 | 1600 | 1500 | 1505 |

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)