一、聚落式養殖

聚落養殖模式在非瘟時期優勢凸顯聚落養殖模式的高標準豬舍建造,在非瘟防控方面優勢突出;同時,飼料、養殖與屠宰的資源聚集,形成產業鏈閉環和全產業鏈把控,減小風險敞口。

聚落式的三個層面

聚集目標 | 具體 |

種豬-育肥 | 在局部區域內形成從數個種豬繁育場到N個商品育肥場的生產單元的聚集,具備年出欄優 質商品豬30~100萬頭的生產能力 |

人才 | 在生產單元聚集的背景下,養豬專業人才的聚集 |

產業鏈 | 種豬場、育肥場、飼料廠、宰殺廠等形成一個閉合的產業大聚落,極大的提高生產效率和 降低產品成本。 |

數據來源:公開資料整理

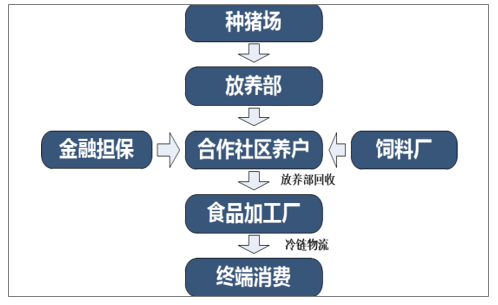

聚落式養殖模式介紹

數據來源:公開資料整理

新好模式的特點

資產/服務明細 | 資產所屬權 | 備注 |

種豬場固定資產及種豬 | 新好公司 | 高標準新式母豬場,高投入 |

家庭農場固定資產 | - | 嚴格按照公司的豬場建設模式來建造,公司 通過租賃方式取得 |

育肥豬 | 新好公司 | - |

飼料和技術服務 | 新好公司 | - |

養殖戶收益 | 固定代養費 | 生豬價格風險收益由公司承擔 |

數據來源:公開資料整理

高標準、高規格、高效率、高生物防控。聘請歐美及中國兩方面的頂級專家綜合考慮當地的氣候特點、生物安全等因素進行設計,在曾經的河灘荒地建立起現代化的綠色、循環、聚落式的農場,整個豬場繁育過程中,豬群實行封閉式管理,實現場外不見豬,不見糞便污物的理想狀態。

豬舍內的設施設備國內領先,世界一流。溫度、濕度都有系統的環控設備精細控制,豬呼吸的空氣經過空氣過濾凈化設備嚴格過濾,投料、喂水、衛生清理全部有電子設備自動控制。公豬站和核心群的員工實行全天候的封閉式管理,每天進入圈舍都要進行雙層的消毒隔離,最大程度地實現了種豬的全方位立體生物防護。

二、散養和規模養殖

主要分為散養和規模養殖,散養模式目前在中國占比在加速下滑,規模養殖占比在加速增加。規模養殖中“公司+農戶”和“公司自繁自養”兩種模式相對較多,近幾年國家政策鼓勵農民養殖合作社形式,發展也比較迅速。“公司+農戶”模式正在成為中國大型養殖企業的一種擴張方式。

“公司+農戶”模式是公司提供仔豬、飼料、疫苗等,生豬養殖環節由農戶完成,在養殖過程中執行統一的養殖技術、規定飼料以及疫苗的使用,并配備專業技術人員指導,根據合同將豬成品交由公司回收并進行統一銷售。公司完成銷售后根據委托養殖合同以及合作農戶的養殖管理成績等情況與合作農戶進行結算。國內生豬養殖龍頭企業溫氏股份是“公司+農戶”模式創始者并且是發展最成功的企業。

“公司自繁自養”模式是生豬飼料、育種、養殖均由公司完成。國內以公司自繁自養模式為代表并發展成功的龍頭企業是牧原股份。

牧原股份在生豬養殖環節實行“大區域、小單元”的布局,以防止疫病的交叉感染和外界病原的侵入;在養殖過程中,采取“早期隔離斷奶”、“分胎次飼養”、“一對一轉欄”、“全進全出”等生物安全措施,確保本公司防疫體系安全、有效。公司依據現代分階段、按流程飼養理念,采用“五階段飼養四次轉群生產流程”。生產過程按母豬配種、妊娠(懷孕)、分娩哺乳、仔豬保育和生長豬育肥共5道工序,每道工序完成一個生產階段的任務,完成一道工序進行一

專業二元母豬養殖、專業育肥、自繁自養、一體化養殖。

專業二元母豬養殖是從大型規模豬場或種豬場購進二元母豬,通過人工授精或者自然配種專業繁育仔豬,再將仔豬供應給專業育肥豬的養殖戶。主要承擔母豬繁育和仔豬成活風險。

專業育肥是通過外購仔豬進行專業育肥,至少需要四個月以后出欄變現。

自繁自養模式涵蓋了從種豬到育肥豬的整個生產過程。按照規模不同分為小、中、大規模自繁自養。由于產業鏈周期覆蓋較長,小規模自繁自養抗風險能力比較弱,行業占比在逐漸下降。中大規模自繁自養專業化水平、資金實力和盈利水平都比較好,抗風險能力較強,行業競爭能力比較強。

三、2018年中國生豬存欄量狀況

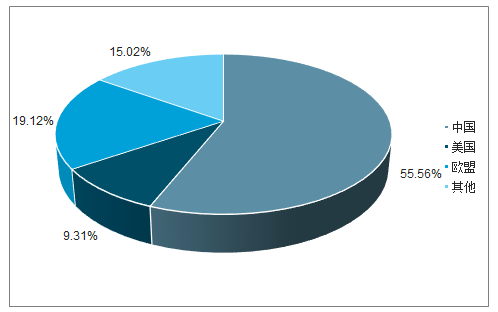

從全球范圍來看,中國養豬行業同樣處于重要地位。數據顯示,中國生豬養殖量占世界生豬總養殖量56.6%,遠高于美國、歐盟及其他國家。

全球生豬存欄量分布情況

數據來源:公開資料整理

中國是傳統的農業大國和人口大國,農業是國民經濟的支柱產業。隨著中國人口的增長和生活水平的不斷提高,城鄉居民對高品質的畜、禽、水產等農產品以及各種糧食加工作物的需求越來越大。然而,近年來國家越來越重視養殖行業環保問題,特別是2017年起,國家對于養殖行業環境嚴抓嚴管,可以說養殖行業步履艱難,使得養殖規模有所縮小。

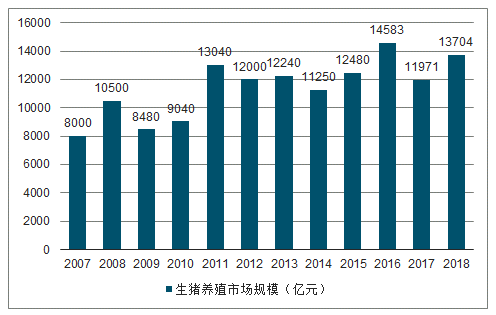

從生豬養殖的市場規模來看,中國這些年整體進步非常小,年復合增長率大約為3.6%,其中既有進口替代的原因,也有本身規模化養殖水平不高的原因。

2007-2018年中國生豬養殖市場規模走勢

數據來源:公開資料整理

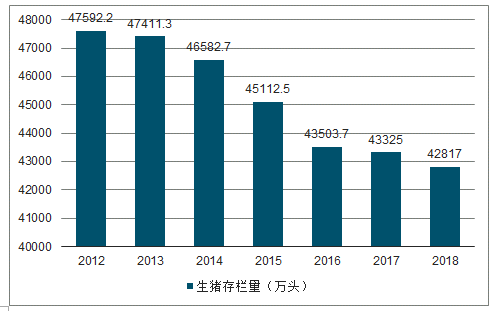

截至2018年12月末,國內生豬存欄量42817萬頭,比上年下降3.0%國內生豬存欄量在2012年達到4.75億頭,之后,就開始呈現逐年下降的態勢。國內生豬存欄的增長高點出現在2011年8月,時值為5.38%,之后至今,存欄增速就開始趨勢性下降——自2012年9月開始,生豬存欄量已經連續76個月下降,并且降幅有擴大勢頭。

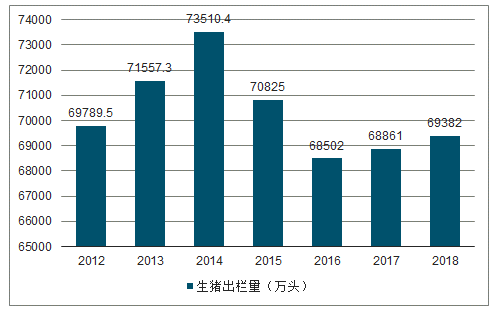

2018年,國內生豬出欄量69382萬頭,同比下降1.2%。2018年前三季度,生豬出欄明顯提速:第一、二、三季度,出欄同比增加4.36%、3.85%、2.81%。考慮到之前連續八個季度的負增長,以及連續四個季度不足1%的增長,生豬出欄提速可能意味著需求的階段性增加。但是,相比2014年7.35億頭的出欄峰值,國內的生豬出欄量已經大幅減少了5.58%。

2012-2018年中國生豬出欄量情況

數據來源:公開資料整理

2012-2018年中國生豬存欄量情況

數據來源:公開資料整理

2019年1月份以來,全國生豬存欄和能繁母豬存欄量均明顯下降,達到10年來下浮的最高峰值。今年1月份和2月份,全國400個監測縣生豬存欄同比分別減少12.6%和16.6%。其中,能繁母豬存欄同比分別減少14.8%和19.1%。由于從存欄到出欄的周期性,這預示著下半年生豬出欄會減少,市場供給有可能偏緊,進而帶動豬價出現階段性上漲。

各地反映,短期內生豬存欄可能還會繼續下滑,下半年豬價可能上漲。針對上述形勢,農業農村部要求各省份要盡快研究出臺對種豬場、地方豬保種場和規模豬場的臨時性生產救助補貼政策,穩定生豬基礎產能。同時,加強與金融機構合作,為生豬養殖場戶申請貸款提供增信支持,有條件的地方可結合財力給予必要的貸款貼息補助。

四、2019年行業發展趨勢

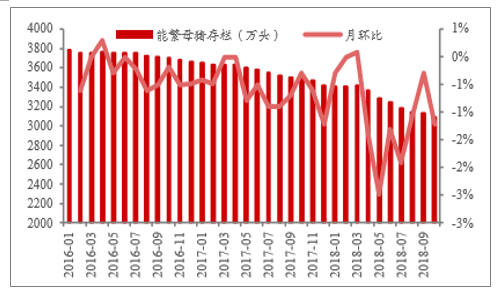

母豬存欄加速下滑,價格已跌至歷史低位,存欄方面,盡管能繁母豬存欄量持續下滑,但2017年環比變動幅度基本在1%以內,經歷2018年4-5月的深度虧損后,存欄量減少幅度開始加大,今年4月-10月(除9月),能繁母豬存欄月環比下滑幅度均超過1%。價格角度,二元母豬價格已跌至26元/公斤的歷史低位,反映補欄情緒低迷。同時與業內專家溝通了解,淘汰母豬胎齡已降至6胎,母豬轉商銷售已持續10月,反映行業產能收縮。

以來能繁母豬存欄加速下滑

數據來源:公開資料整理

母豬價格已降至歷史低位

數據來源:公開資料整理

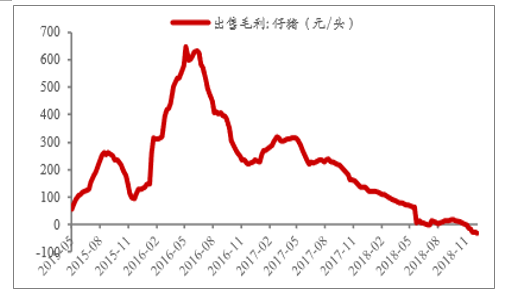

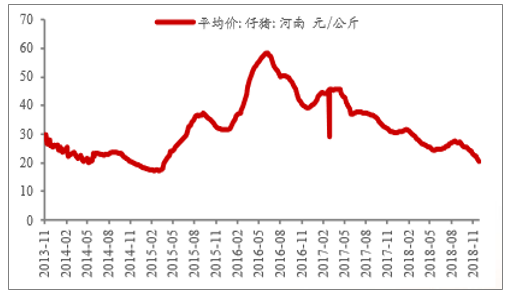

仔豬價格持續下跌,盈利已由正轉負。仔豬價格的持續下跌印證了散養戶補欄低迷,全國仔豬均價已跌破22元/公斤,河南仔豬價格更是跌至20元/公斤。盈利方面,2018年11月以來,仔豬銷售毛利已由正轉負,預計后續行業產能將進入大量淘汰期。

仔豬銷售毛利已轉負

數據來源:公開資料整理

河南仔豬價格已跌至20元/公斤

數據來源:公開資料整理

預計2019年下半年或迎周期反轉,判斷本輪周期的關鍵在于非洲豬瘟疫情及相關政策走向。自然周期中,因養殖規模化程度提高及2016年的盈利積累,僅經歷今年4-5月的深虧無法使產能徹底出清,需要更長的持續深度虧損方能推動產能去化。但非洲豬瘟的爆發使行業產能淘汰的驅動因素由產業自身的內在運行規律轉向外部因素催化。疫情方面,非洲豬瘟蔓延至全國且短期內無法消除幾乎已成共識,政策層面,禁調及泔水豬的全面禁養將加速散養戶退出。伴隨非洲豬瘟的持續發酵,預計2019年生豬供給的減少或復制2007年豬藍耳影響下的慘烈,2019年下半年或迎周期反轉,全年均價漲幅預計達13.9%。

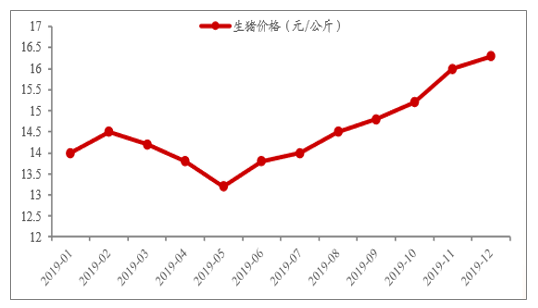

2019年生豬價格預測

數據來源:公開資料整理

生豬養殖行業競爭度逐步提升,生豬養殖這一行業本身就是個辛苦活,這些年中國的生豬養殖行業的規模一直處于緩慢的增長狀態,而且行業極為分散。隨著環保壓力的日益加大,散戶養殖正在加速退出市場。這樣一來,除了能夠降低市場生豬供給量,還可使行業向專業化、規模化過渡。散戶養殖比例下降的同時,使得行業集中度提高。另外,隨著人們生活條件的改善,消費者對食品包括肉類及肉制品的消費需求不斷提升,更加關注產品的質量、口味、營養等。信賴品牌、消費品牌,已成為市場發展的明顯趨勢。

未來,中國的生豬養殖將主要呈現規模化生產,小規模養豬的時間將會過去,從而是一種標準化的,規模化的生產方式出現。

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖行業市場監測及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢