一、裝配式有望引燃行業(yè)變革

裝配式建筑的概念最早可追溯到20世紀(jì)初英國(guó)提出的裝配式公寓的設(shè)想,但直至二戰(zhàn)后,裝配式建筑才隨著英國(guó)、法國(guó)等戰(zhàn)爭(zhēng)重災(zāi)區(qū)的大力推廣迎來(lái)高峰。

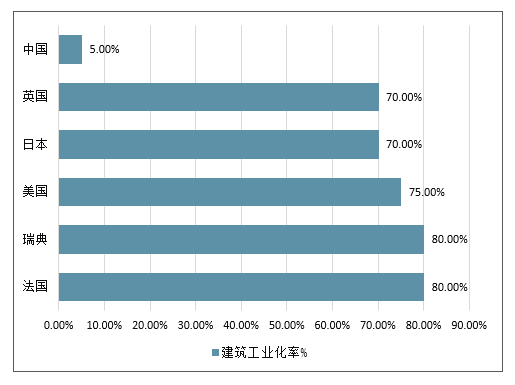

裝配式建筑在我國(guó)經(jīng)歷了三個(gè)發(fā)展階段。雖然已經(jīng)步入快車(chē)道,但相比于發(fā)達(dá)國(guó)家,我國(guó)建筑業(yè)仍處在非常低的工業(yè)化水平。同時(shí),我國(guó)的城鎮(zhèn)化率不到60%,相比美國(guó)和英國(guó)的80%、日本的90%尚有較大空間。中國(guó)的城鎮(zhèn)化進(jìn)程是發(fā)展的大趨勢(shì),建筑業(yè)仍將是最為受益的行業(yè)之一,而建筑工業(yè)化率也將隨著建筑業(yè)的發(fā)展得到快速的提升。

中國(guó)與發(fā)達(dá)國(guó)家建筑工業(yè)化率比較

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)裝配式建筑鋼結(jié)構(gòu)行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)前景預(yù)測(cè)報(bào)告》

傳統(tǒng)現(xiàn)澆建筑模式的設(shè)計(jì)、生產(chǎn)、施工相互脫節(jié),以單一技術(shù)推廣應(yīng)用為主,是分散、低水平、低效率的手工業(yè)建造方式。裝配式建造模式則是整合設(shè)計(jì)、生產(chǎn)、施工整個(gè)產(chǎn)業(yè)鏈,實(shí)現(xiàn)建筑產(chǎn)品節(jié)能、環(huán)保、全生命周期價(jià)值最大化的可持續(xù)發(fā)展的新型建筑生產(chǎn)方式。裝配式建造模式在質(zhì)量、效率、環(huán)保、建筑多樣性等方面較傳統(tǒng)建筑方式有明顯的優(yōu)勢(shì),大力推廣裝配式建筑是建筑業(yè)工業(yè)化改革不可逆轉(zhuǎn)的趨勢(shì)。

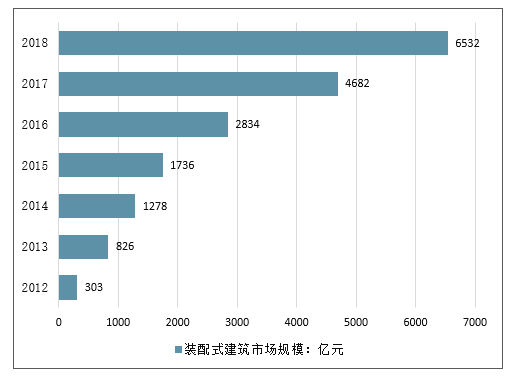

2017年年底,住建部印發(fā)通知,使得裝配式建筑從試點(diǎn)示范走向全面推廣階段,步入高速發(fā)展時(shí)代。從行業(yè)改革發(fā)展的布局來(lái)看,我國(guó)建筑業(yè)又向產(chǎn)業(yè)現(xiàn)代化目標(biāo)前進(jìn)了很多,裝配式建筑呈現(xiàn)出蓬勃發(fā)展態(tài)勢(shì),行業(yè)市場(chǎng)規(guī)模從2012年的303億元快速增長(zhǎng)到2017年的4682億元,預(yù)計(jì)2018年我國(guó)裝配式建筑市場(chǎng)規(guī)模將達(dá)到6532億元。

2012-2018年我國(guó)裝配式建筑市場(chǎng)規(guī)模變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

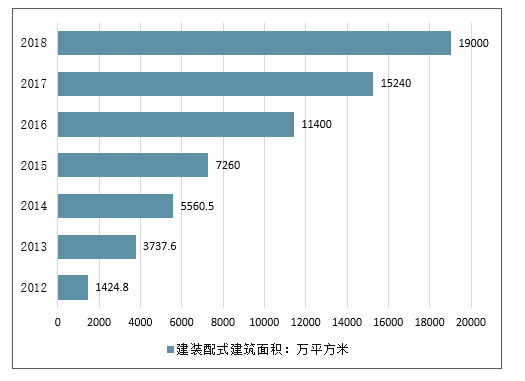

隨著各地積極推進(jìn)裝配式建筑項(xiàng)目落地,我國(guó)新建裝配式建筑規(guī)模不斷壯大。據(jù)統(tǒng)計(jì),2012-2017年我國(guó)新建裝配式建筑面積逐年增長(zhǎng),從2012年的1424.8萬(wàn)平方米增長(zhǎng)到2017年的15240萬(wàn)平方米,年均復(fù)合增長(zhǎng)率達(dá)到60.6%,預(yù)計(jì)2018年新建裝配式建筑面積將達(dá)到19000萬(wàn)平方米。

2012-2018年國(guó)內(nèi)新建裝配式建筑面積變化情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

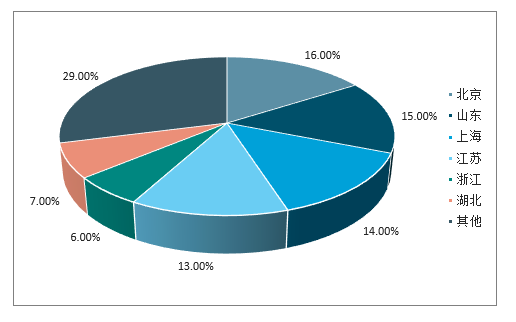

從區(qū)域分布看,北京市和山東省裝配式建筑項(xiàng)目較多,占全國(guó)新建裝配式建筑項(xiàng)目的比重分別為16%以及15%;其次是上海和江蘇、湖北地區(qū),項(xiàng)目占比分別是14%、13%和7%;浙江省新建裝配式建筑項(xiàng)目占比為6%。綜合來(lái)看,華東地區(qū)仍是我國(guó)新建裝配式建筑項(xiàng)目最多的地區(qū),僅上海、山東、江蘇和浙江四省市項(xiàng)目占比就已經(jīng)達(dá)到48%。

裝配式建筑項(xiàng)目區(qū)域分布情況(單位:%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

1、裝配式建筑快速推廣,發(fā)展迅速

裝配式建筑獲政策大力推進(jìn),市場(chǎng)化有望加速。2016年至今,國(guó)務(wù)院、住建部屢次發(fā)文從頂層設(shè)計(jì)積極推進(jìn)裝配式建筑發(fā)展,各個(gè)地方省市紛紛積極國(guó)家號(hào)召,根據(jù)自身情況采取了包括土地支持政策、建筑面積獎(jiǎng)勵(lì)政策、財(cái)政支持政策、稅收支持政策、金融支持政策和建設(shè)環(huán)節(jié)支持政策等系列激勵(lì)政策,引導(dǎo)當(dāng)?shù)仄髽I(yè)發(fā)展裝配式建筑,并紛紛出臺(tái)相關(guān)規(guī)劃,明確裝配化率目標(biāo)。

2019年3月,住建部印發(fā)《建筑市場(chǎng)監(jiān)管司2019年工作要點(diǎn)》,強(qiáng)調(diào)要選擇部分地區(qū)開(kāi)展鋼結(jié)構(gòu)裝配式住宅建設(shè)試點(diǎn)。推動(dòng)試點(diǎn)項(xiàng)目落地,在試點(diǎn)地區(qū)保障性住房、裝配式住宅建設(shè)和農(nóng)村危房改造、易地扶貧搬遷中,明確一定比例的工程項(xiàng)目采用鋼結(jié)構(gòu)裝配式建造方式,推動(dòng)建立成熟的鋼結(jié)構(gòu)裝配式住宅建設(shè)體系。裝配式技術(shù)推廣有望加速。

2020年裝配式建筑新開(kāi)工產(chǎn)值有望達(dá)到2萬(wàn)億。截至2016年裝配式建筑面積約1.14億平方米,對(duì)應(yīng)產(chǎn)值約2850億元。根據(jù)《“十三五”裝配式建筑行動(dòng)方案》對(duì)“2020年裝配式建筑占新建建筑面積比例達(dá)15%以上”的要求測(cè)算,2020年裝配式新開(kāi)工建筑面積有望超過(guò)8億平方米,以每平米2500元測(cè)算,對(duì)應(yīng)產(chǎn)值將超過(guò)2萬(wàn)億元。

裝配化房建市場(chǎng)產(chǎn)值測(cè)算

名稱(chēng) | 建筑業(yè)新開(kāi)工面積:億平方米 | 裝配式建筑占新建建筑面積的比例:% | 裝配式建筑面積:億平方米 | 裝配式建筑每平米造價(jià):元 | 裝配式建筑新開(kāi)工產(chǎn)值:億元 | 裝配式建筑市場(chǎng)規(guī)模增速:% |

2015 | 46.8 | 1.5 | 0.7 | 2500 | 1815 | - |

2016 | 48.0 | 2.4 | 1.1 | 2500 | 2850 | 57% |

2017 | 52.2 | 6.0 | 3.1 | 2500 | 7825 | 133% |

2018 | 55.9 | 9.0 | 5.0 | 2500 | 12573 | 61% |

2019E | 54.0 | 12.0 | 6.5 | 2500 | 16200 | 29% |

2020E | 54.0 | 15.0 | 8.1 | 2500 | 20250 | 25% |

2025E | 50.0 | 30.0 | 15.0 | 2500 | 37500 | 13%(5年CAGR) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、鋼結(jié)構(gòu)性能優(yōu)越,細(xì)分龍頭有望快速崛起

近年來(lái),國(guó)家和各地方政府均持續(xù)出臺(tái)各項(xiàng)促進(jìn)政策支持裝配式建筑行業(yè)的發(fā)展。2013年,國(guó)務(wù)院《關(guān)于化解產(chǎn)能?chē)?yán)重過(guò)剩矛盾的指導(dǎo)性意見(jiàn)》明確提出,在建筑領(lǐng)域應(yīng)優(yōu)先采用、優(yōu)先推廣鋼結(jié)構(gòu)建筑,2016年,中共中央、國(guó)務(wù)院《關(guān)于進(jìn)一步加強(qiáng)城市規(guī)劃建設(shè)管理工作的若干意見(jiàn)》和《國(guó)務(wù)院關(guān)于鋼鐵行業(yè)化解過(guò)剩產(chǎn)能實(shí)現(xiàn)脫困發(fā)展的意見(jiàn)》也都明確提出發(fā)展鋼結(jié)構(gòu)建筑,其中提出力爭(zhēng)用10年左右時(shí)間,使裝配式建筑占新建建筑比例達(dá)到30%。此外各地方政府也紛紛響應(yīng),陸續(xù)出臺(tái)細(xì)化的地方性規(guī)劃與目標(biāo),采取了一系列經(jīng)濟(jì)激勵(lì)政策,引導(dǎo)當(dāng)?shù)仄髽I(yè)發(fā)展裝配式建筑。在政策驅(qū)動(dòng)下,行業(yè)有望加速發(fā)展。

鋼結(jié)構(gòu)未來(lái)需求市場(chǎng)巨大。我國(guó)鋼結(jié)構(gòu)建筑結(jié)構(gòu)體系逐漸成熟,鋼結(jié)構(gòu)住宅涵蓋了低層、多層以及高層建筑,裝配工藝不斷優(yōu)化。國(guó)內(nèi)鋼結(jié)構(gòu)起步較晚,鋼結(jié)構(gòu)住宅在全部建筑中的比例僅為6%左右,而歐美國(guó)家和地區(qū)裝配式鋼結(jié)構(gòu)建筑比例超過(guò)50%,日本2017年已開(kāi)工建筑中鋼結(jié)構(gòu)占比也在40%左右。隨著鋼結(jié)構(gòu)建筑技術(shù)水平的不斷提升疊加行業(yè)規(guī)模效應(yīng)擴(kuò)大,鋼結(jié)構(gòu)建筑的成本將逐漸接近鋼筋混凝土建筑成本,未來(lái)的發(fā)展空間巨大。

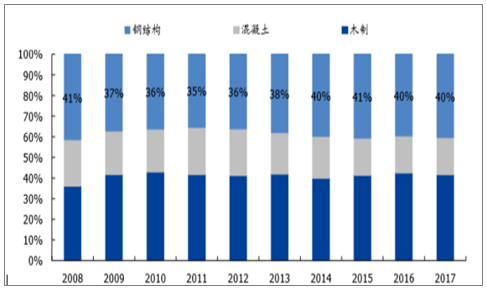

日本已開(kāi)工建筑主要結(jié)構(gòu)占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

裝配式鋼結(jié)構(gòu)建筑優(yōu)勢(shì)更為明顯。鋼結(jié)構(gòu)與預(yù)制PC(預(yù)制混凝土建筑)是我國(guó)當(dāng)前兩大主流裝配式建筑形式,相比于預(yù)制PC,鋼結(jié)構(gòu)具備自重輕、抗震性好、裝配方式靈活不受工序限制、材料回收與循環(huán)利用等優(yōu)勢(shì),其中雖然在耐火性和防腐性中表現(xiàn)較弱,但均可通過(guò)合金、涂層、鍍錫等方式解決,因此鋼結(jié)構(gòu)更為符合建筑產(chǎn)業(yè)化及綠色建筑的趨勢(shì),應(yīng)用前景更為廣闊。

鋼結(jié)構(gòu)更容易滿足裝配化率的政策要求。在國(guó)家政策方面,2018年1月22日住建部發(fā)布國(guó)家標(biāo)準(zhǔn)《裝配式建筑評(píng)價(jià)標(biāo)準(zhǔn)》,并于2月1日正式開(kāi)始實(shí)施。《評(píng)價(jià)標(biāo)準(zhǔn)》規(guī)定,裝配式建筑應(yīng)同時(shí)滿足4大條件:1)主體結(jié)構(gòu)部分得分不低于20分;2)圍護(hù)墻和內(nèi)隔墻部分得分不低于10分;3)采用全裝修;4)裝配率不低于50%。其中主體結(jié)構(gòu)部分是分值最大的部分,占分50分,其中又以柱、支撐、承重墻、延性墻板等豎向構(gòu)件的分值占據(jù)最高,為20-30分。《評(píng)價(jià)標(biāo)準(zhǔn)》要求柱等豎向構(gòu)件的裝配化率要達(dá)到35%以上,如果使用預(yù)制PC的模式,構(gòu)件連接節(jié)點(diǎn)“鋼筋套筒”的方式因操作工人技術(shù)水平難以統(tǒng)一,且套筒質(zhì)量連接難以檢測(cè),而逐漸被認(rèn)為是不安全的方式;應(yīng)對(duì)該問(wèn)題所替代的方式為“內(nèi)澆外掛”,但“內(nèi)澆外掛”卻造成裝配化率較低的問(wèn)題,且PC構(gòu)件強(qiáng)度檢測(cè)困難,檢測(cè)需要取樣破壞其結(jié)構(gòu)。鋼結(jié)構(gòu)則可以避免上述問(wèn)題,裝配化程度高,構(gòu)件連接節(jié)點(diǎn)使用安全的螺栓或焊接,強(qiáng)度可以通過(guò)超聲波等方式進(jìn)行檢測(cè),更容易滿足國(guó)家對(duì)于裝配化率的評(píng)價(jià)要求。

鋼結(jié)構(gòu)更容易滿足裝配化率的政策要求。在國(guó)家政策方面,2018年1月22日住建部發(fā)布國(guó)家標(biāo)準(zhǔn)《裝配式建筑評(píng)價(jià)標(biāo)準(zhǔn)》,并于2月1日正式開(kāi)始實(shí)施。《評(píng)價(jià)標(biāo)準(zhǔn)》規(guī)定,裝配式建筑應(yīng)同時(shí)滿足4大條件:1)主體結(jié)構(gòu)部分得分不低于20分;2)圍護(hù)墻和內(nèi)隔墻部分得分不低于10分;3)采用全裝修;4)裝配率不低于50%。其中主體結(jié)構(gòu)部分是分值最大的部分,占分50分,其中又以柱、支撐、承重墻、延性墻板等豎向構(gòu)件的分值占據(jù)最高,為20-30分。《評(píng)價(jià)標(biāo)準(zhǔn)》要求柱等豎向構(gòu)件的裝配化率要達(dá)到35%以上,如果使用預(yù)制PC的模式,構(gòu)件連接節(jié)點(diǎn)“鋼筋套筒”的方式因操作工人技術(shù)水平難以統(tǒng)一,且套筒質(zhì)量連接難以檢測(cè),而逐漸被認(rèn)為是不安全的方式;應(yīng)對(duì)該問(wèn)題所替代的方式為“內(nèi)澆外掛”,但“內(nèi)澆外掛”卻造成裝配化率較低的問(wèn)題,且PC構(gòu)件強(qiáng)度檢測(cè)困難,檢測(cè)需要取樣破壞其結(jié)構(gòu)。鋼結(jié)構(gòu)則可以避免上述問(wèn)題,裝配化程度高,構(gòu)件連接節(jié)點(diǎn)使用安全的螺栓或焊接,強(qiáng)度可以通過(guò)超聲波等方式進(jìn)行檢測(cè),更容易滿足國(guó)家對(duì)于裝配化率的評(píng)價(jià)要求。

3、裝配式裝修順應(yīng)潮流,市場(chǎng)化有望顯著加快

裝配式裝修技術(shù)日趨成熟,有望帶來(lái)行業(yè)變革。裝配式裝修是將工廠生產(chǎn)的部品部件在現(xiàn)場(chǎng)進(jìn)行組合安裝的裝修方式,主要包括干式工法樓(地)面、集成廚房、集成衛(wèi)生間、管線與結(jié)構(gòu)分離等。近年來(lái)由于傳統(tǒng)裝修用工成本快速上升及資源材料的現(xiàn)場(chǎng)嚴(yán)重?fù)p耗浪費(fèi),裝配式裝修的相對(duì)優(yōu)勢(shì)有望不斷顯現(xiàn)與增強(qiáng),裝配式裝修逐步替代傳統(tǒng)裝修的行業(yè)變革有望到來(lái)。

傳統(tǒng)裝修與裝配式裝修施工工藝對(duì)比

比對(duì)項(xiàng)目 | 傳統(tǒng)裝修 | 裝配式裝修 |

地面施工 | 濕作業(yè),地面荷載較重,工序復(fù)雜,面磚易空鼓、脫落,排縫不均勻,地暖管檢修困難。 | 地面系統(tǒng):一次性鋪裝完成,減重67%,現(xiàn)場(chǎng)無(wú)污染,牢固耐久平整度高,裝配效率提高300%。 |

二次結(jié)構(gòu)墻體施工 | 表面平整度、垂直度會(huì)受工人施工水平影響,濕作業(yè)易出現(xiàn)裂縫、滲水等。 | 輕質(zhì)隔墻系統(tǒng):集成墻體靈活性強(qiáng),無(wú)濕作業(yè),精度高,現(xiàn)場(chǎng)整潔干凈,施工時(shí)間縮短200%。亦可集成裝飾面,實(shí)現(xiàn)結(jié)構(gòu)裝飾一體化,簡(jiǎn)化施工。 |

墻面施工 | 工序多、易空鼓脫落,涂飾面易開(kāi)裂,受氣候影響。 | 快裝墻面系統(tǒng):干法施工,龍骨調(diào)平,免鋪貼,質(zhì)量穩(wěn)定,不受氣候影響。 |

吊頂施工 | 廚衛(wèi)吊頂?shù)踅睢⒋蚩住⑵窗澹┕?fù)雜。 | 集成吊頂系統(tǒng):廚衛(wèi)吊頂專(zhuān)用龍骨與墻板搭接,施工簡(jiǎn)單,免打孔,免吊筋,無(wú)噪音,平整度高。 |

門(mén)窗施工 | 傳統(tǒng)木門(mén)、窗套加工制作周期長(zhǎng),受潮易變形翹曲,易松動(dòng)。 | 鍍鋅鋼板與硅酸鈣板集成門(mén)防水、防火、耐刮擦,抗磕碰,抗變形;無(wú)需裁切開(kāi)孔,直接組裝,裝配效率提高200%。管線施工管線開(kāi)槽工效低,破壞結(jié)構(gòu),維修難。快裝給水系統(tǒng):管線與結(jié)構(gòu)分離,不破壞結(jié)構(gòu),易維修。排水施工水管排水噪音大,檢修麻煩,上下層易干擾。排水系統(tǒng):同層排水,水管膠圈承插易操作。 |

衛(wèi)生間施工 | 衛(wèi)生間防水施工復(fù)雜,易出現(xiàn)滲漏。 | 集成衛(wèi)浴系統(tǒng):衛(wèi)生間整體防水底盤(pán),地面減重70%。現(xiàn)場(chǎng)裝配效率提高300%。整體衛(wèi)浴空間及部件結(jié)合同層排水一體化設(shè)計(jì),契合度高。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

產(chǎn)能可均質(zhì)化快速擴(kuò)張,有望實(shí)現(xiàn)行業(yè)集中度有效提升與產(chǎn)業(yè)鏈重構(gòu)。傳統(tǒng)硬裝裝修的質(zhì)量取決于裝修工人的經(jīng)驗(yàn)和技能,而受制于裝修工人的水平高低不一,施工效率無(wú)法進(jìn)一步提高,企業(yè)難以實(shí)現(xiàn)產(chǎn)能均質(zhì)化擴(kuò)張,而裝配式裝修可以直擊這一痛點(diǎn),現(xiàn)場(chǎng)工人只需要按照規(guī)定將其進(jìn)行組裝即可,組裝所要求工人技能易學(xué)且可標(biāo)準(zhǔn)化復(fù)制,從而實(shí)現(xiàn)裝修產(chǎn)品的均質(zhì)化擴(kuò)張,未來(lái)有望重塑家裝、公寓、酒店乃至公裝的市場(chǎng)份額格局。同時(shí)裝配式裝修業(yè)務(wù)可實(shí)現(xiàn)規(guī)模化產(chǎn)品供給與集團(tuán)采購(gòu),有望顯著增強(qiáng)裝飾企業(yè)對(duì)于上下游的議價(jià)能力,不僅可越過(guò)傳統(tǒng)家裝建材市場(chǎng)的多重分銷(xiāo)結(jié)構(gòu)直接與原材料廠家對(duì)接,且可成為家居軟裝產(chǎn)業(yè)的流量入口,重塑裝飾企業(yè)的產(chǎn)業(yè)鏈地位,提升裝飾企業(yè)的整體經(jīng)濟(jì)效益。

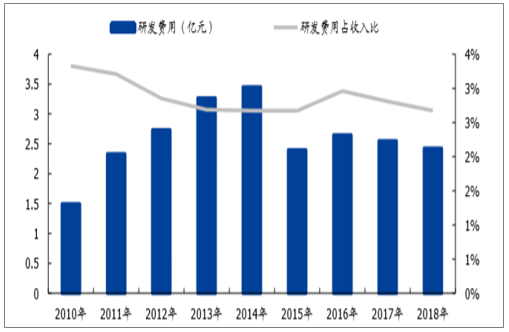

重點(diǎn)關(guān)注技術(shù)儲(chǔ)備雄厚的裝配式裝修龍頭亞廈股份。公司憑借多年技術(shù)積淀及工廠制造業(yè)經(jīng)驗(yàn),成功實(shí)現(xiàn)行業(yè)多項(xiàng)領(lǐng)先技術(shù)突破并獲得相關(guān)專(zhuān)利1200余項(xiàng),打造出領(lǐng)先的產(chǎn)品技術(shù)體系,實(shí)現(xiàn)“全工業(yè)化裝配式裝修”,其裝配式裝修模式已經(jīng)具備顯著潛在優(yōu)勢(shì),公告已簽約及中標(biāo)12.2億元住宅裝配式裝修訂單,標(biāo)志其裝配式裝修產(chǎn)品已經(jīng)具備一定商業(yè)化應(yīng)用條件,未來(lái)有望快速推廣。

亞廈股份歷年研發(fā)費(fèi)用情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、“十三五”方案出臺(tái),工程總包全產(chǎn)業(yè)鏈模式最有看點(diǎn)

2017年3月,住建部出臺(tái)《“十三五”裝配式建筑行動(dòng)方案》,明確到2020年,全國(guó)裝配式建筑占新建建筑的比例達(dá)到15%以上,其中重點(diǎn)推進(jìn)地區(qū)達(dá)到20%以上,積極推進(jìn)地區(qū)達(dá)到15%以上,鼓勵(lì)推進(jìn)地區(qū)達(dá)到10%以上。

2020年各地區(qū)裝配式建筑規(guī)劃占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

跟隨“一帶一路”政策走出國(guó)門(mén)未來(lái)發(fā)展前景廣闊

我國(guó)現(xiàn)有的傳統(tǒng)技術(shù)雖然為城鄉(xiāng)建設(shè)的快速發(fā)展做出了巨大貢獻(xiàn),但其弊端也十分突出。這說(shuō)明我國(guó)必須結(jié)合節(jié)能減排的要求并且改變傳統(tǒng)工藝,加快改造步伐,大力發(fā)展裝配式建筑。

經(jīng)過(guò)近10年的艱苦奮斗,我國(guó)裝配式建筑在世界許多領(lǐng)域取得了突破性的領(lǐng)先地位,概括起來(lái)大致有三種模式:一是萬(wàn)科和元達(dá)住宅等的鋼筋混凝土預(yù)制裝配式建筑,適用于多層、小高層辦公樓等住宅建筑;其次是預(yù)制裝配鋼結(jié)構(gòu),如東南格柵、中堅(jiān)鋼結(jié)構(gòu),適用于高層、超高層辦公、酒店等建筑,有些還適用于住宅建筑;三是以長(zhǎng)期工業(yè)可持續(xù)建筑為代表的全鋼預(yù)制裝配式建筑,適用于高層和超高層辦公建筑、酒店和公寓建筑。它們完全取代了傳統(tǒng)技術(shù),節(jié)能、節(jié)約鋼材、節(jié)約混凝土、節(jié)水。

隨著“一帶一路”總體規(guī)劃進(jìn)程的不斷推進(jìn)。我國(guó)的裝配式建筑技術(shù)除了在國(guó)內(nèi)得到推廣,還可以通過(guò)“一帶一路”將其帶往沿線國(guó)家,包括中亞、南洋、西亞和歐洲的一些國(guó)家,而這些國(guó)家大多數(shù)是新興經(jīng)濟(jì)體和發(fā)展中國(guó)家,他們目前正處于經(jīng)濟(jì)高速增長(zhǎng)時(shí)期,有著巨大的基礎(chǔ)設(shè)施需求,通過(guò)和他們互利合作,我國(guó)傳統(tǒng)的企業(yè)模式不僅能得到轉(zhuǎn)型升級(jí),還會(huì)幫助中國(guó)裝配式建筑企業(yè)走出去,為它們提供了更廣闊的發(fā)展空間。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)農(nóng)村裝配式建筑行業(yè)市場(chǎng)全景調(diào)查及投資策略研究報(bào)告

《2026-2032年中國(guó)農(nóng)村裝配式建筑行業(yè)市場(chǎng)全景調(diào)查及投資策略研究報(bào)告》共十三章,包含2026-2032年農(nóng)村裝配式建筑行業(yè)前景調(diào)研,2026-2032年農(nóng)村裝配式建筑行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),農(nóng)村裝配式建筑行業(yè)研究結(jié)論及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2022年中國(guó)裝配式建筑行業(yè)產(chǎn)業(yè)鏈分析:行業(yè)發(fā)展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)