一、高端裝備特征分析

高端裝備特征一:代表戰(zhàn)略意義重大的科技創(chuàng)新主線方向

高端裝備制造的特征之一是往往代表戰(zhàn)略意義重大的科技創(chuàng)新主線方向。自18世紀末期至今全球經(jīng)歷了五次重要的技術(shù)革命,分別為蒸汽機、鐵路、電氣、汽車及自動化和計算機及互聯(lián)網(wǎng)。在每一輪技術(shù)浪潮中都伴隨著裝備制造業(yè)的技術(shù)革新,并涌現(xiàn)出最貼近當時技術(shù)革命的主線方向的高端裝備,如蒸汽輪機、鋼鐵冶煉設(shè)備、汽車制造生產(chǎn)線等等。高端裝備是實現(xiàn)歷次技術(shù)革命的基石,是推動制造業(yè)不斷發(fā)展的動力,具有重大的戰(zhàn)略意義。

各國均圍繞“科技創(chuàng)新驅(qū)動制造發(fā)展”提出了相應的戰(zhàn)略。2011年2月,奧巴馬政府發(fā)布“美國創(chuàng)新戰(zhàn)略”,提出加快先進制造業(yè)發(fā)展,美國國家標準與技術(shù)研究院積極部署“智能制造系統(tǒng)模型方法論”、“智能制造系統(tǒng)設(shè)計與分析”等重大科研項目工程。德國2011年在漢諾威工業(yè)博覽會提出工業(yè)4.0,2013年德國政府將其納入到“高科技戰(zhàn)略”的框架之下,并制定出了一系列相關(guān)措施。2016年日本工業(yè)價值鏈促進會基于日本制造業(yè)的現(xiàn)有基礎(chǔ),推出了智能工廠的基本架構(gòu)《工業(yè)價值鏈參考架構(gòu)》。在高端制造方面新的角逐,各個國家都想要搶占先機,高端制造或已成為各國想要在全球價值鏈中占據(jù)制高點的破局之術(shù)。

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國航天航空裝備行業(yè)市場競爭格局及未來發(fā)展趨勢報告》

高端裝備特征二:技術(shù)壁壘高,研發(fā)投入大

高端裝備制造企業(yè)具有技術(shù)壁壘高和研發(fā)投入大的特點。從全球和中國的制造業(yè)公司研發(fā)支出上可以看出,以半導體設(shè)備及制造為代表的高端制造公司研發(fā)支出與收入占比均位居前列,2017年北方華創(chuàng)的研發(fā)支出占收入的33.13%,科天半導體2017年的研發(fā)支出占收入的15.02%。以IPG和銳科激光為代表的激光設(shè)備制造的研發(fā)投入也相對較高,2017年IPG和銳科激光的研發(fā)支出分別占收入的7.16%和5.38%。

高端裝備特征三:市場容量大,收入體量大,盈利能力強

高端裝備的下游均是未來科技發(fā)展方向上的新興行業(yè),因此依托強勁的下游需求,高端裝備具有市場容量大的特點。如半導體設(shè)備作為半導體制造的重要投資組成部分,依托較大的半導體制造需求,2011-2017年均全球半導體設(shè)備銷售額為405.91億美元。工業(yè)機器人依托其下游“機器換人”的迫切需求,2011-2017年間在曲折中增長。2017年全球工業(yè)機器人銷售額達154億美元,并仍有較大的增長潛力。新能源車的不斷擴張帶動了鋰電設(shè)備市場不斷擴容,2017年中國新能源動力電池裝機總量達到36.2Gwh。

寡頭壟斷的行業(yè)格局使高端裝備龍頭企業(yè)將市場容量大的特征轉(zhuǎn)化為收入體量大和盈利能力強的特點。由于高端裝備技術(shù)壁壘高的特點,細分行業(yè)普遍會形成寡頭壟斷的市場格局。高端裝備巨頭公司將充分享受市場容量大的優(yōu)勢,獲得大體量的收入,并在行業(yè)景氣度高的時候體現(xiàn)出較強的收入彈性和較高的盈利能力。據(jù)統(tǒng)計,全球市值前50的裝備制造企業(yè)中,半導體設(shè)備寡頭企業(yè)充分享受了2015-2017年的景氣周期,獲得了普遍超過15%的凈利率和100億美元左右的大收入體量(截止2019年1月21日)。

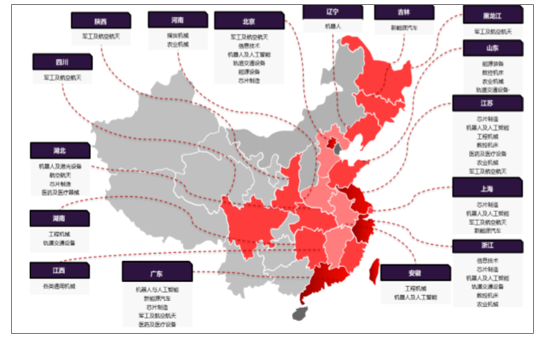

從市值角度看,中國高端裝備制造業(yè)與世界先進水平仍有差距中國高端裝備制造已經(jīng)形成了初步的產(chǎn)業(yè)分布,以北京、長三角、廣深地區(qū)和武漢為中心向外輻射。江浙滬地區(qū)形成了較為多元全面的高端制造細分行業(yè),在芯片制造、機器人、軌交設(shè)備及新能源汽車設(shè)備方面都形成了小有規(guī)模的產(chǎn)業(yè)集群。武漢形成了激光設(shè)備的產(chǎn)業(yè)集群,有“光谷”之名,在醫(yī)藥及醫(yī)療器械方面也有布局。北京在機器人及人工智能、軌交設(shè)備和芯片制造方面均有布局。

中國高端裝備產(chǎn)業(yè)版圖

從上市公司的角度來看,高端裝備子板塊已初步形成,但相比傳統(tǒng)機械子板塊,在公司數(shù)量及營收方面仍有較大差距。截止2019年1月14日,半導體設(shè)備、新能源車設(shè)備及機器人等高端裝備子板塊僅分別有3-4家上市公司,相比較為傳統(tǒng)的工程機械、機床設(shè)備各11家的上市公司數(shù)量仍有較大差距,在營收方面,除軌交設(shè)備外的高端裝備子板塊2017年實現(xiàn)十億量級的收入,相比傳統(tǒng)工程機械千億量級和機床百億量級的收入有較大差距。

從市值角度看差距,中國“高端制造”的產(chǎn)業(yè)化程度仍是較為顯著的短板。數(shù)據(jù)顯示,國內(nèi)超過1000億美元市值的公司主要集中于金融領(lǐng)域和石化企業(yè),國內(nèi)的制造業(yè)公司仍未有出現(xiàn)具有全球影響力、能引領(lǐng)全球技術(shù)進步的企業(yè),在整個制造板塊沒有任何一家上市公司市值超過1000億美元。

二、投資決定行業(yè)需求,高端裝備或是未來市場投資主線之一

歷史復盤:歷史上重要的機械行情演繹離不開投資的驅(qū)動機械設(shè)備行業(yè)的需求主要由投資拉動。由于機械設(shè)備主要屬于中游,其需求的直接反應指標是固定資產(chǎn)投資。各行各業(yè)擴大產(chǎn)能的需求最終都會落到設(shè)備投資上。例如為了承接全球制造業(yè)產(chǎn)能轉(zhuǎn)移,我國重要的舉措之一就是加大制造業(yè)投資,落到具體受益行業(yè)上,就是新能源汽車設(shè)備、半導體設(shè)備等需求增長,以滿足日益增加的半導體制造和鋰電制造需求。而為了優(yōu)化能源結(jié)構(gòu)或拉動經(jīng)濟增長,政府在鐵路公路等基建類的投資和天然氣開采和進口方面的投資將會落在鐵路設(shè)備、天然氣設(shè)備的需求增長。而房地產(chǎn)的投資也將拉動工程機械的需求增長。因此機械設(shè)備行業(yè)的重要特征之一是投資決定需求。

綜合2007、2010、2013年代表性年度的行情復盤,當年演繹出較好行情的子板塊均因相關(guān)行業(yè)投資額提升。通過歷年機械設(shè)備行情及相關(guān)行業(yè)投資的梳理,整理出2007、2010及2013年具有代表性年度的行情以分析投資額與板塊股價變化的關(guān)系。

2007年機械設(shè)備中漲幅居前列的是工程機械和船舶裝備。2007年滬深300實現(xiàn)全年185.0%的上漲,2007年全年工程機械板塊實現(xiàn)平均漲幅為226%,2007年船舶裝備板塊實現(xiàn)平均漲幅為576.5%,分別跑贏滬深30041.0pct和391.4pct。

2007年工程機械和船舶裝備走出較好行情的驅(qū)動因素是房地產(chǎn)投資的增長和航運業(yè)固定資產(chǎn)投資的增長。2007年房地產(chǎn)投資全年當月同比均處于歷史高位,2007年房地產(chǎn)開發(fā)完成額同比增長30.2%。房地產(chǎn)投資的增加拉動工程機械需求向上,使工程機械板塊走出較好行情。據(jù)Wind數(shù)據(jù),2005-2007年進出口金額同比增長幅度在30%左右,進出口金額的高增長推升航運的高景氣,2007年船舶固定資產(chǎn)投資完成額同比增長106.37%,固定資產(chǎn)投資的大幅增加是船舶裝備釋放業(yè)績的重要推動因素。

2010年機械設(shè)備中漲幅居前的是工程機械和軌交設(shè)備。2010年滬深300實現(xiàn)全年-12.51%的變動,2010年全年工程機械板塊實現(xiàn)平均漲幅為57.34%,2010年軌交設(shè)備板塊實現(xiàn)平均漲幅為43.54%,分別跑贏滬深30069.85pct和56.05pct。

2010年房地產(chǎn)投資增速迎新高,年度鐵路投資完成額達2006-2018年間最高點,驅(qū)動工程機械和鐵路設(shè)備板塊亮眼行情。2010年房地產(chǎn)投資實現(xiàn)同比增長33.2%,鐵路固定資產(chǎn)投資累計完成額2010年實現(xiàn)8341億元,達2006-2018年間最高值,同比增長19%。對應行業(yè)投資驅(qū)動,工程機械和鐵路設(shè)備板塊股價實現(xiàn)較大漲幅。

2006-2018年鐵路固定資產(chǎn)投資完成額及同比

2013年機械設(shè)備中漲幅居前的是油氣設(shè)備和機器人。2013年滬深300實現(xiàn)全年-7.65%的變動,2013年全年油氣設(shè)備板塊實現(xiàn)平均漲幅為45.33%,2013年機器人板塊上市公司僅有機器人(300024)一家,全年實現(xiàn)漲幅為81.01%,分別跑贏滬深30052.98pct和88.66pct

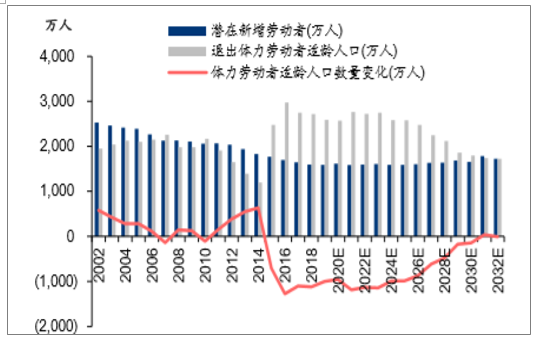

2013年油氣開采及機器人行業(yè)高投資促進能源設(shè)備及機器人板塊漲幅居前。2013年在高油價及能源結(jié)構(gòu)調(diào)整催化下,石油及天然氣開采投資額增速達到2009-2017年間高點,推動杰瑞股份及富瑞特裝等油氣設(shè)備公司股價上漲。2013年由于預計勞動力增長的拐點將于2015年到達,“機器換人”的需求迫切推動機器人行業(yè)投資額提升,促進機器人(300024)股價大幅上漲。

2002-2032E體力勞動者適齡人口數(shù)量變化情況

三、高端裝備制造業(yè)發(fā)展分析

高端裝備制造業(yè)是以高新技術(shù)為引領(lǐng),具有技術(shù)含量高、資本投入高、附加值高、信息密集度高,以及產(chǎn)業(yè)控制力較高、帶動力較強的特點。處于價值鏈高端和產(chǎn)業(yè)鏈核心環(huán)節(jié),決定著整個產(chǎn)業(yè)鏈綜合競爭力的戰(zhàn)略性新興產(chǎn)業(yè),是現(xiàn)代產(chǎn)業(yè)體系的脊梁,是推動工業(yè)轉(zhuǎn)型升級的引擎。大力培育和發(fā)展高端裝備制造業(yè),是提升我國產(chǎn)業(yè)核心競爭力的必然要求,是搶占未來經(jīng)濟和科技發(fā)展制高點的戰(zhàn)略選擇,對于加快轉(zhuǎn)變經(jīng)濟發(fā)展方式、實現(xiàn)由制造業(yè)大國向強國轉(zhuǎn)變具有重要戰(zhàn)略意義。

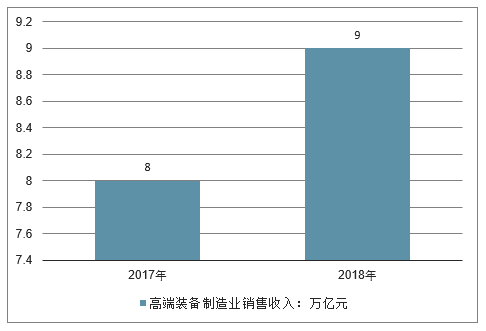

2017年,我國高端裝備制造業(yè)銷售收入超過8萬億元,在裝備制造業(yè)中的占比提高到15%;2018年銷售收入超過了9萬億元,較2015年相比有所增長。

2017-2018年我國高端裝備制造業(yè)銷售收入

到2020年,高端裝備制造產(chǎn)業(yè)銷售收入在裝備制造業(yè)中的占比提高到25%,工業(yè)增加值率較“十二五”末提高2個百分點,將高端裝備制造業(yè)培育成為國民經(jīng)濟的支柱產(chǎn)業(yè)。

近年來我國新興產(chǎn)業(yè)發(fā)展取得重大進展,智能制造裝備、海洋工程裝備、先進軌道交通裝備、新能源汽車等新興產(chǎn)業(yè)發(fā)展取得明顯成效。我國高端裝備制造業(yè)產(chǎn)值占裝備制造業(yè)比重已超過10%。

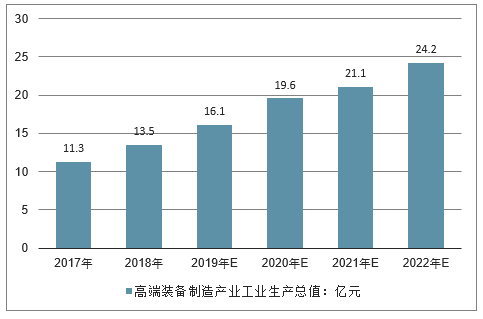

2017年,按高端裝備的銷售產(chǎn)值占裝備制造業(yè)的比例為20%來推算,產(chǎn)值超過10萬億元。保持目前的增長態(tài)勢,預計到2022年有望超過23萬億元。、2017-

2022年中國高端裝備制造產(chǎn)業(yè)工業(yè)生產(chǎn)總值預測

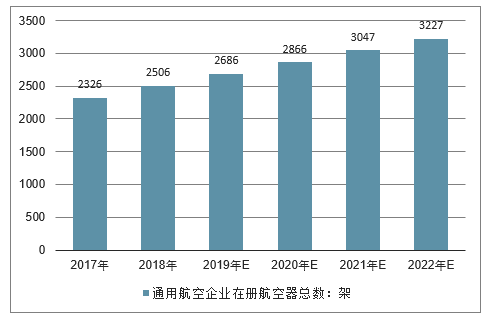

在未來數(shù)十年內(nèi),中國通用航空產(chǎn)業(yè)發(fā)展將受到四大有利因素的支撐:國民經(jīng)濟發(fā)展對通用航空產(chǎn)業(yè)的支撐、社會事業(yè)發(fā)展對通用航空產(chǎn)業(yè)的支撐、航空消費對通用航空產(chǎn)業(yè)的支撐、建設(shè)民航強國對通用航空產(chǎn)業(yè)的支撐。在這四大因素的支撐下,我國通用航空飛機的需求量將呈現(xiàn)不斷上升的趨勢,預計到2022年,我國通用航空器的所需架數(shù)將有望達到3227架。

2017-2022年中國通用航空企業(yè)在冊航空器總數(shù)預測

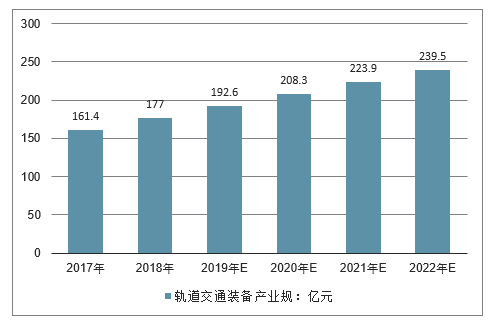

我國軌道交通裝備產(chǎn)業(yè)已初步建立了國家軌道交通裝備技術(shù)創(chuàng)新框架,已建成以現(xiàn)代軌道交通國家實驗室為代表的國家級研發(fā)機構(gòu)10家,國家創(chuàng)新型企業(yè)5家,國家認定企業(yè)技術(shù)中心13家。形成了以國家工程技術(shù)研究中心、國家工程研究中心、國家實驗室、國家重點實驗室、國家工程實驗室、國家認定企業(yè)技術(shù)中心為骨干,覆蓋基礎(chǔ)技術(shù)、共性技術(shù)、產(chǎn)品實現(xiàn)技術(shù)的研發(fā)創(chuàng)新體系。

“十三五”期間,我國軌道交通裝備產(chǎn)業(yè)將得到快速發(fā)展。初步預計到2022年,我國軌道交通裝備產(chǎn)業(yè)規(guī)模將超過230億元。

2017-2022年中國軌道交通裝備產(chǎn)業(yè)規(guī)模預測

高端裝備制造業(yè)是集群化產(chǎn)業(yè),單一地發(fā)展某一個或幾個企業(yè)是不能成功的。企業(yè)之間的分工十分細,產(chǎn)業(yè)鏈成為企業(yè)的外部環(huán)境,每一個企業(yè)都是其所在的產(chǎn)業(yè)鏈上的一個環(huán)節(jié)。同時,借鑒國外高端裝備制造業(yè)發(fā)達國家的發(fā)展經(jīng)驗,向園區(qū)集聚、向經(jīng)濟發(fā)達地區(qū)集聚、向?qū)I(yè)智力密集區(qū)集聚將成為我國高端裝備制造業(yè)發(fā)展的一大趨勢。

隨著我國經(jīng)濟發(fā)展進入新常態(tài),保持經(jīng)濟穩(wěn)定增長并處于合理區(qū)間依然是當前全國經(jīng)濟發(fā)展的主要任務(wù)。大力發(fā)展高端裝備制造業(yè),持續(xù)提升裝備制造業(yè)和整體工業(yè)競爭力,將為我國經(jīng)濟在發(fā)展中升級、在升級中發(fā)展提供有力保障。

四、未來行業(yè)發(fā)展趨勢:行業(yè)或?qū)⒎只叨搜b備有望脫穎而出實現(xiàn)進口替代

高端裝備有望實現(xiàn)進口替代,行業(yè)份額或向頭部集中

中國高端裝備目前進口依賴較為嚴重,但國產(chǎn)設(shè)備制造廠商在奮起直追,有望逐步實現(xiàn)進口替代。以半導體設(shè)備和激光設(shè)備為例,據(jù)統(tǒng)計,2017年中國大陸半導體設(shè)備銷售額為82.3億美元,2017年中國國產(chǎn)半導體設(shè)備(不含光伏設(shè)備)48.07億元,據(jù)此計算中國半導體設(shè)備市場國產(chǎn)化率僅為9%。2016年高功率光纖激光器的國產(chǎn)化率僅為7%。但少數(shù)本土專用設(shè)備制造商通過多年的研發(fā)和積累,已掌握了相關(guān)核心技術(shù),擁有自主知識產(chǎn)權(quán),具備一定規(guī)模和品牌知名度,占據(jù)了一定市場份額,依托國內(nèi)的成本優(yōu)勢,有望逐步實現(xiàn)進口替代。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國錦綸行業(yè)市場行情監(jiān)測及前景戰(zhàn)略研判報告

《2026-2032年中國錦綸行業(yè)市場行情監(jiān)測及前景戰(zhàn)略研判報告》共十章,包含2026-2032年中國錦綸行業(yè)市場發(fā)展預測,2026-2032年中國錦綸行業(yè)市場投資機會與風險,中國錦綸產(chǎn)業(yè)市場競爭策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢