保險屬于一種投資形式,壽險是以人的壽命作為保險目標,也就是當人的生命發生保險事故以后,保險企業需要為其支付相應的保險金。此種險種在最初僅僅是為了由于人出現意外死亡而給家長造成沉重的經濟負擔,而在當下該險種已經成為了社會保障制度中的一部分,當人遇到任何突發情況時(如人身危險、傷殘等),都需要保險公司賠付相應的費用,這對于社會的穩定發展來說具有重要作用,同時是壽險發展前景越來越好的重要原因。

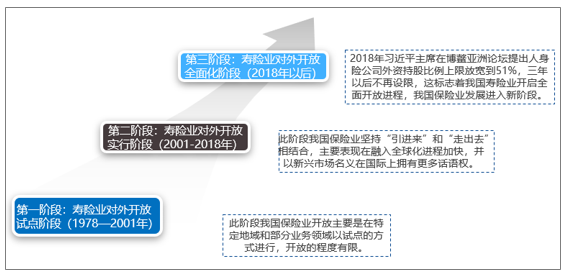

我國壽險業對外開放變遷軌跡

資料來源:公開資料整理

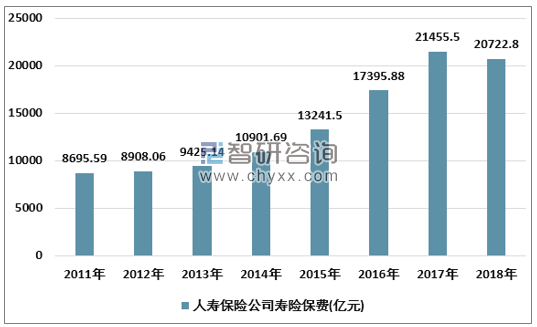

2018年,行業內外部環境發生深刻變化,壽險業遵循國家高質量發展總體要求,以監管政策為引領,以市場需求為導向,積極推進供給側結構性改革,加速轉型升級,回歸保險本源,在錯綜復雜的形勢中依然充滿機遇,總體保持穩健發展態勢。2018年壽險業務全年未能改變負增長的局面:原保險保費收入20722.8億元,同比下降3.4%。

2011-2018年中國人壽保險行業保費收入情況

資料來源:保監會

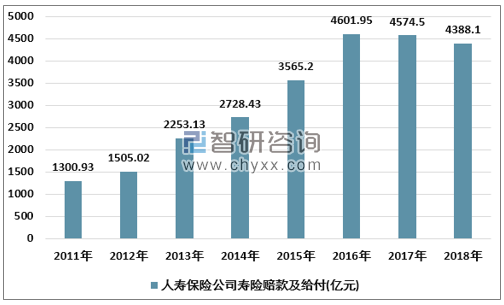

隨著我國逐漸進入老齡化社會,壽險在我國未來擁有非常巨大的市場,而且隨著壽險的進一步發展,其市場規模也變得更大,我國居民在壽險方面的意識也得到了有效的提升,從而促使人們在壽險方面有了越來越高的需求。2018年全國壽險業務給付4388.1億元,同比下降4.07%。

2011-2018年我國人壽保險行業賠付支出分析

資料來源:保監會

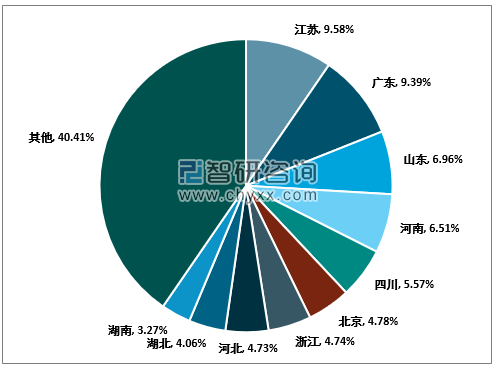

智研咨詢發布的《2019-2025年中國壽險行業市場潛力分析及投資機會研究報告》數據顯示:當前我國壽險各區域發展不平衡,東部地區市場規模大、壽險的普及程度高、壽險經營機構多、產品種類豐富,而中西部地區壽險市場則相對較弱。從各省、市、自治州地區來看差距也尤為明顯。2018年江蘇省壽險原保費收入為1985.32億元,占全國壽險市場的9.58%,居全國第一,其次為廣東省1946.71億元,占比9.39%。

2018年我國壽險原保費收入地區占比分析

資料來源:保監會、智研咨詢整理

2018年我國壽險原保費收入分地區統計

地區 | 壽險保費收入:萬元 | 占比 |

全國合計 | 207228622.39 | 100% |

集團、總公司本級 | 688.32 | 0.0003% |

北京 | 9902674.66 | 4.7786% |

天津 | 3291562.50 | 1.5884% |

河北 | 9796790.50 | 4.7275% |

遼寧 | 4680657.99 | 2.2587% |

大連 | 2089917.01 | 1.0085% |

上海 | 6200148.61 | 2.9919% |

江蘇 | 19853157.62 | 9.5803% |

浙江 | 9819137.25 | 4.7383% |

寧波 | 1321793.99 | 0.6378% |

福建 | 4671352.80 | 2.2542% |

廈門 | 951945.56 | 0.4594% |

山東 | 14429739.60 | 6.9632% |

青島 | 2286121.13 | 1.1032% |

廣東 | 19467068.80 | 9.3940% |

深圳 | 6250280.69 | 3.0161% |

海南 | 899390.49 | 0.4340% |

山西 | 4871863.01 | 2.3510% |

吉林 | 3483312.34 | 1.6809% |

黑龍江 | 5455620.07 | 2.6327% |

安徽 | 6120505.37 | 2.9535% |

江西 | 3812317.38 | 1.8397% |

河南 | 13488733.03 | 6.5091% |

湖北 | 8407640.38 | 4.0572% |

湖南 | 6767994.52 | 3.2660% |

重慶 | 4499944.63 | 2.1715% |

四川 | 11549206.09 | 5.5732% |

貴州 | 1618997.41 | 0.7813% |

云南 | 2781118.84 | 1.3421% |

西藏 | 43814.23 | 0.0211% |

陜西 | 6039332.14 | 2.9143% |

甘肅 | 2040728.46 | 0.9848% |

青海 | 346651.85 | 0.1673% |

寧夏 | 830967.64 | 0.4010% |

新疆 | 2712498.05 | 1.3089% |

內蒙古 | 3518762.35 | 1.6980% |

廣西 | 2926187.08 | 1.4121% |

資料來源:保監會

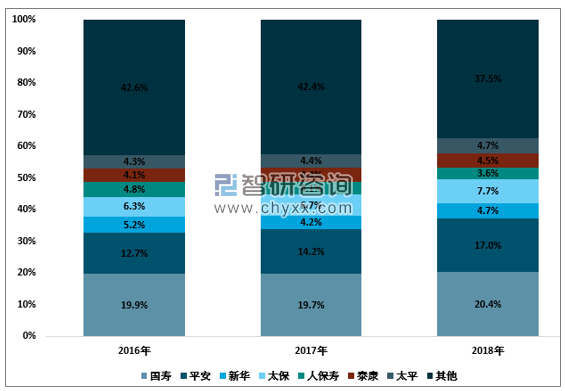

2018年,大型壽險公司發揮自身在產品、隊伍、科技及生態圈布局的優勢,轉型升級占得先機。老七家壽險公司市場份額占比62.5%,較2017年底提升4.9個百分點,原保費收人共計1.6萬億元,同比增長9.4%。

2016-2018年主要壽險公司總保費市場份額變化圖

資料來源:銀保監會

外資壽險在中國市場發展已接近20年,最早設立的一批如1996年的中宏人壽,最新設立的一家如2013年的徳華安顧,共計28家外資壽險公司在國內開業,除友邦壽險外,其他均為合資公司。根據保監會公布的數據看,28家外資壽險公司的市場份額不足7%,合資壽險公司發展緩慢,中外股東頻繁變更、戰略搖擺不定是關鍵因素之一。

2018年外資人身保險公司原保險保費收入情況

公司名稱 | 原保險保費收入 |

中宏人壽 | 809654.35 |

中德安聯 | 494610.73 |

工銀安盛 | 3368064.27 |

中信保誠 | 1538458.06 |

交銀康聯 | 801799.13 |

中意 | 1401222.51 |

友邦 | 2613428.91 |

北大方正人壽 | 208982.63 |

中荷人壽 | 469429.29 |

中英人壽 | 795955.56 |

同方全球人壽 | 368146.05 |

招商信諾 | 1506164.90 |

長生人壽 | 231586.80 |

恒安標準 | 327905.26 |

瑞泰人壽 | 56043.94 |

中法人壽 | 11.30 |

華泰人壽 | 531932.89 |

陸家嘴國泰 | 232374.94 |

中美聯泰 | 1160167.31 |

平安健康 | 370313.58 |

中銀三星 | 286637.06 |

恒大人壽 | 3237166.83 |

新光海航 | 9263.96 |

匯豐人壽 | 142473.62 |

君龍人壽 | 61149.78 |

復星保德信 | 125995.35 |

中韓人壽 | 56471.40 |

德華安顧 | 60034.31 |

小計 | 21265444.72 |

資料來源:保監會

壽險市場在未來擁有非常良好的發展前景和無窮的市場潛力,如果想要促使壽險市場能夠獲得更加良好的發展,應當做好以下兩方面工作。

(一)構建健全的監察制度

在保險市場逐漸發展和壯大的過程中,構建相應的監察體制能夠為保險業的穩定發展提供有效的制度保障。具體來說:(1)組建相關的監管機構。監管機構是對保險業市場進行監督管理的機構,其本身要具有一定的獨立性,以此來保障其能夠充分發揮自身的作用,促使保險監察工作能夠得到順利開展;(2)構建評估體系。該評估體系主要是根據保險行業實際情況而制定的,對從事保險工作人員的計與工作進行定期的評估,不僅要讓消費者在購買相關保險產品時能夠進行理性選擇,更為重要的是維護消費者的合法權益,避免其掉入各種保險陷阱中;(3)加強自律。通過構建完善的監察制度能夠在一定程度上促使保險企業加強自律,所有經營活動的開展都要符合相關規范,在壽險這一保險推銷的過程中也要將其利弊告知消費者,從而避免出現欺瞞消費者行為的發生,這對于保險企業未來的發展能夠產生積極作用。

(二)加強風險防范

雖然保險行業在我國發展形勢變得越來越好,但是由于其發展速度過快,在很多方面上依然存在很多欠缺,將會對保險行業的發展產生不同程度的影響。所以,要想促使壽險市場能夠更好的發展需要加強行業風險防范,其具體內容如下:(1)構建完善的制度為保險企業的發展提供保障,特別是在會計制度、賠付制度以及審計制度等方面更要給予更多的重視;(2)構建風險管理體制,以此來提高保險企業在風險預防和控制方面的能力,保障自身擁有較強的償付能力;(3)嚴格落實相關制度,針對于保險企業所存在的違紀行為要進行嚴格的處理,杜絕各種隱患的存在,從而維護其本身所具有的權威性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國壽險行業市場發展形勢及投資機會研判報告

《2026-2032年中國壽險行業市場發展形勢及投資機會研判報告》共十二章,包含中國保險市場三巨頭分析,2026-2032年中國壽險業的發展前景、風險及應對措施,2026-2032年中國壽險業的發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國壽險電銷行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國壽險原保費、賠款金額及主要企業經營對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)