造紙四季度價格走勢不及預期,旺季沒有表現出強勢行情,反而一路走低。箱板瓦楞紙的價格走勢自5月份后一路走低,全年呈現前高后低走勢,廢紙進口量的減少在旺季沒有對紙價起到支撐作用。原材料廢紙和紙漿的價格前三季度保持堅挺,10月份后由于紙價的低迷,價格也開始回落。

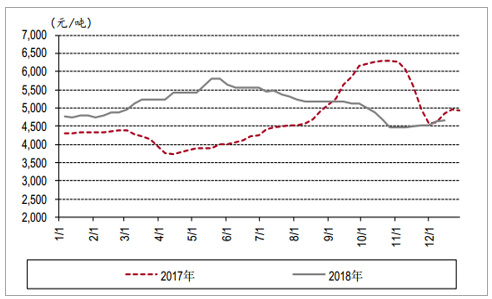

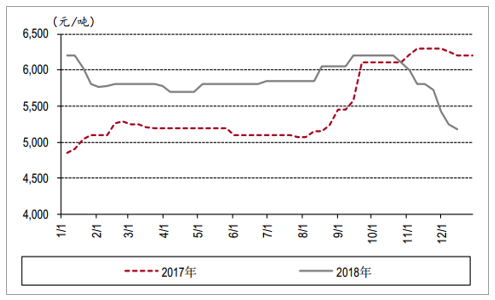

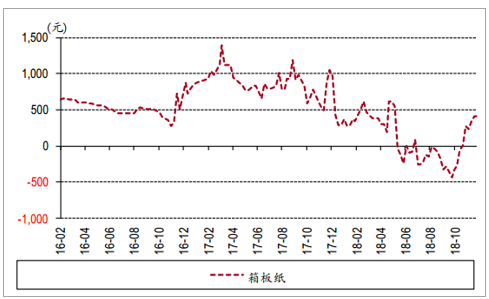

箱板紙價格走勢對比

數據來源:公開資料整理

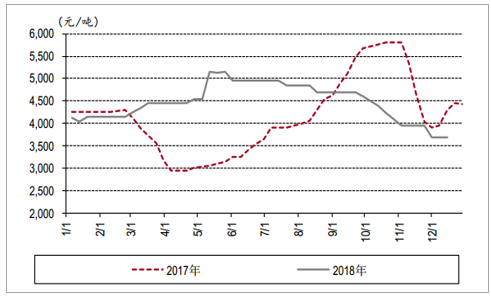

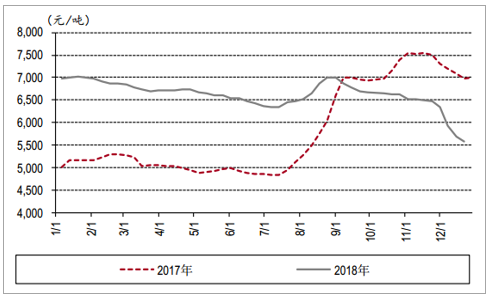

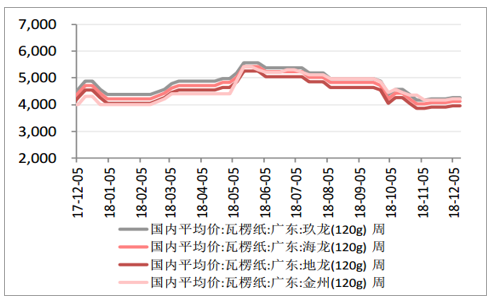

瓦楞紙價格走勢對比

數據來源:公開資料整理

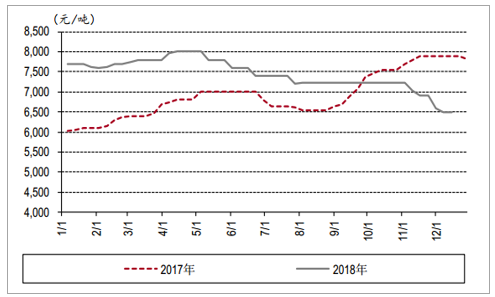

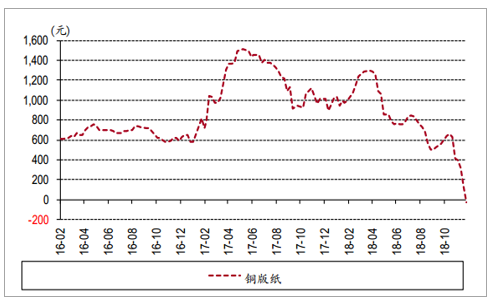

銅版紙價格走勢對比

數據來源:公開資料整理

雙膠紙價格走勢對比

數據來源:公開資料整理

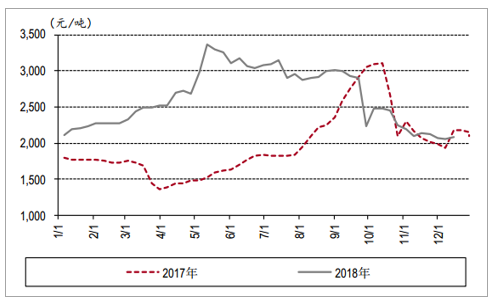

國內廢紙價格走勢對比

數據來源:公開資料整理

白卡紙價格走勢對比

數據來源:公開資料整理

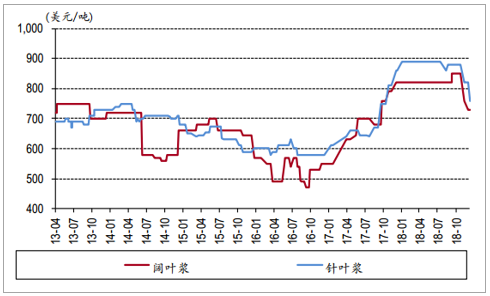

闊葉價格走勢對比

數據來源:公開資料整理

針葉漿價格走勢對比

數據來源:公開資料整理

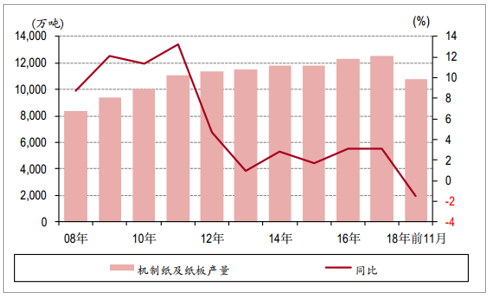

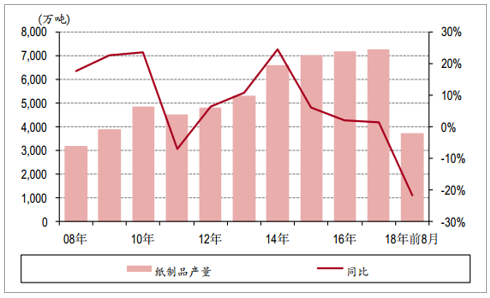

紙價的走勢低于市場預期,關鍵的原因在于需求的超預期下行。由于宏觀經濟的不景氣,機制紙及紙板1-11月份產量1.07億噸,同比減少1.5%,為近10年來首次下跌;紙制品1-8月份產量3750萬噸,同比下降21.5%,也為近10年來最差。造紙協會對于各紙種2018年消費量的預計,除生活用紙外,2018年都出現了明顯的下滑,箱板瓦楞紙的需求下降10%,銅版紙需求下降9%,嚴重低于市場預期。需求下降的主要原因,我們認為是宏觀不景氣導致的企業日常經營活動減少,對于宣傳頁、紙包裝的需求有所下降,加之紙價高位對于需求有一定的壓制。整體需求的復蘇,有賴于宏觀經濟的回暖。

機制紙及紙板產量首次下滑

數據來源:公開資料整理

紙制品產量大幅下滑

數據來源:公開資料整理

造紙各紙種消費量2018年變化預期

數據來源:公開資料整理

當前的紙價和漿價、廢紙價格情況下,我們測算一般造紙企業已經進入了虧損區間。4季度當季造紙毛利率處于低位,廢紙、木漿價格回落后,成本壓力緩解,預計19Q1的毛利率有小幅回彈。但需求下行情況下,2019年上半年紙價下行壓力較大,盈利能力短期仍受壓制。

銅版紙企業毛利率模擬走勢

數據來源:公開資料整理

箱板瓦楞紙企業毛利率模擬走勢

數據來源:公開資料整理

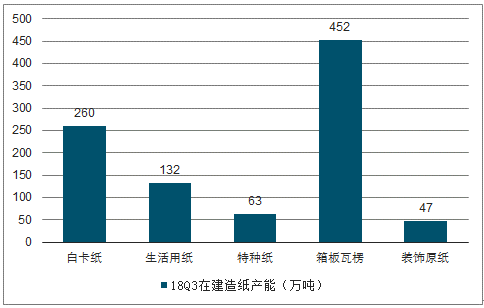

本輪紙價牛市始于2016年下半年,由供給側改革帶來的供給收縮,以及廢紙進口限制政策帶來的原材料短缺,展望2019年,我們認為過去兩年支撐紙價走強的兩大因素,都有一定變數。首先是供給側改革的變化,經歷了過去兩年的盈利高位后,2018年行業固定資產投資相較于2017年有明顯增加。行業2018年在建的產能達到950萬噸,相較于現有產量增加8%,其中箱板瓦楞紙產能450萬噸,增加最為明顯。2019年造紙行業需求不振,產能的增加將加劇供應過剩的格局,對紙價上行起到限制。

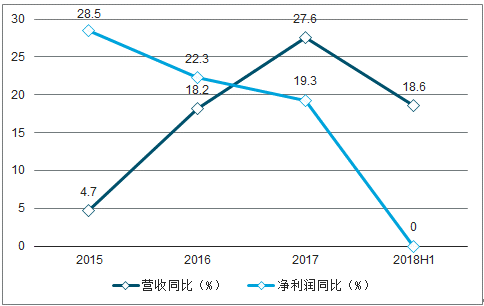

造紙行業收入和利潤同比走勢

數據來源:公開資料整理

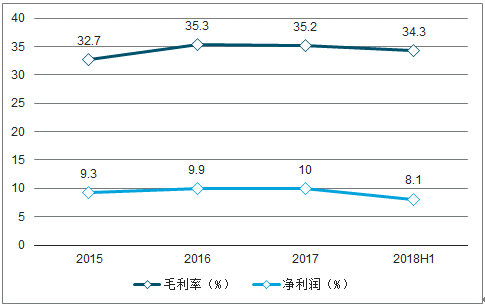

造紙毛利率和凈利率走勢

數據來源:公開資料整理

造紙行業固定資產投資有明顯回升

數據來源:公開資料整理

2018年造紙新建產能

數據來源:公開資料整理

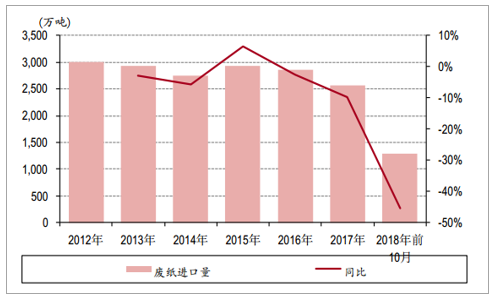

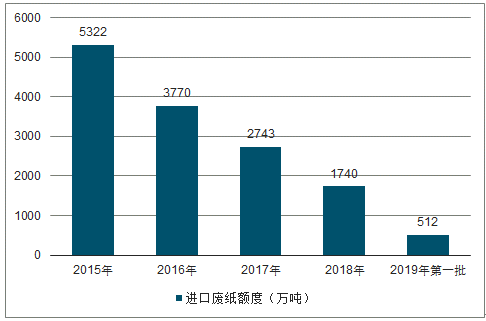

再者是進口廢紙政策的影響,這是過去兩年中國造紙行業的關鍵變量,也是造紙有獨立行情的關鍵原因。2017年4月份中央深改領導小組制定了禁止洋垃圾入境的方針,根據國務院辦公廳2017年7月頒布《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,要求2020年底實現完全禁止洋垃圾進口,廢紙作為洋垃圾的一種,進口額度逐年減少,2018年僅下發1740萬噸,同比減少1000萬噸,同時前10月份進口廢紙1283萬噸,預計全年相較去年減少1000萬噸。據我們測算,2017年全年消耗廢紙漿6300萬噸,18年廢紙進口的減少相當于減少了800萬噸廢紙漿,占總需求的13%,但是由于需求的下降,箱板瓦楞紙產量下降10%,基本抵充了廢紙原材料的減少,預期中的原材料短缺情況并未出現,使得旺季紙價和廢紙價格走勢不達預期。2019年第一批額度已經下發,為512萬噸,同比2018年首批有所增加,但2018年額度系分季度平均下發,2019年下發額度節奏還有待觀察。但環保部近期一系列的表態表明,廢紙進口政策并沒有改變趨嚴的方向,2020年底禁止進口的時間表沒有變化,2019年的下發額度大概率也是收緊,如果下半年下放的節奏明顯放緩,造成的原材料短缺超過了需求的下降,將對于下半年的廢紙價格走勢起到支撐。

廢紙進口量同比大幅減少

數據來源:公開資料整理

廢紙進口額度逐年縮減

數據來源:公開資料整理

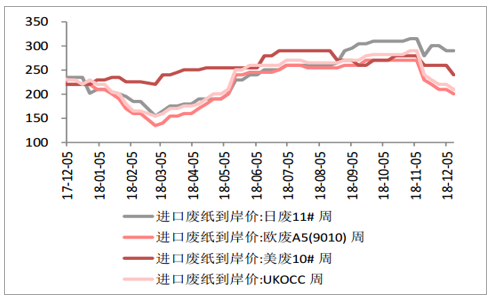

廢紙系紙品主要為箱板瓦楞紙,成品紙箱應用于包裝領域,在我國紙漿產能中,廢紙漿產量占比在79%左右。而我國廢紙回收機制不完善,廢紙進口依存度達33%。其中美廢進口1170萬噸,占外廢進口的45%。由于環保政策加密碼,環保部2017年修訂《限制進口類可用作原料的固體廢物環境保護管理規定》以及出臺多種政策限制洋垃圾入境,對廢紙進口進行嚴格限制,2018年1-9月我國累計進口各類廢紙1153萬噸,同比減少1016萬噸,下降46.8%,疊加煤炭、運輸、人力成本的提升,2018年上半年廢紙價格維持高位。

進口廢紙到岸價(美元/噸)

數據來源:公開資料整理

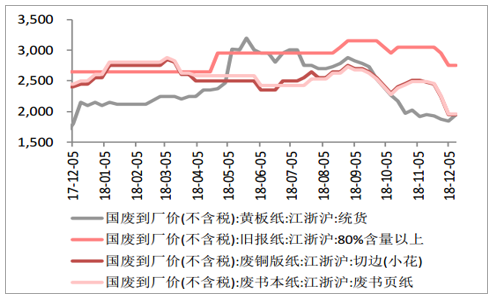

國廢到廠價(元/噸)

數據來源:公開資料整理

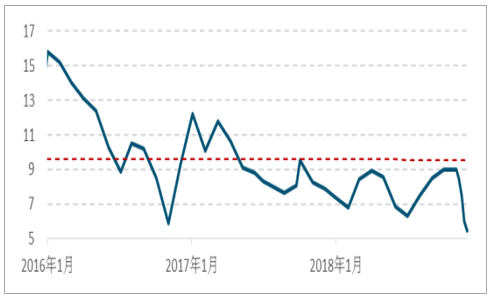

由于5月份以后紙價一路走低,四季度廢紙價格迅速下跌,經歷了旺季降價后,紙廠接單有所好轉,瓦楞紙企庫存有所下降,同時,紙廠廢紙庫存也已經處于低位,11月廢舊黃板紙廠庫存天數約為5.5天,環比下降42.11%,不少中小紙廠的廢紙庫存僅為1周左右,相較于平時一個月的周期明顯下降,廢紙和成品紙的庫存壓力已經變小,而目前造紙行業已經進入盈虧平衡線附近,短期紙價下跌的動力趨弱。因此,如果廢紙政策不發生大的變動,在宏觀需求下行、供給重新增加的情況下,我們認為,2019年上半年箱板瓦楞紙價下行壓力仍然存在,但是下跌的空間有限,下半年還要看宏觀需求以及廢紙進口政策情況。

廢紙廠庫存下降

數據來源:公開資料整理

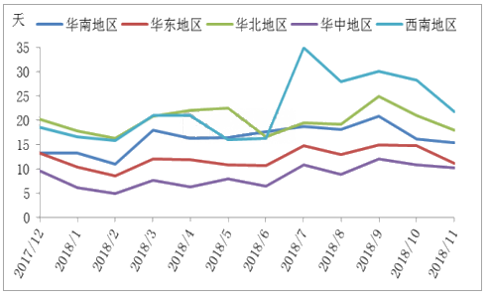

瓦楞箱板紙企業庫存走勢

數據來源:公開資料整理

環保部對于廢紙進口政策的方向和力度沒有變化

數據來源:公開資料整理

由于上游廢紙價格缺乏長期支撐,箱板瓦楞紙價格在2019年大概率以穩為主,大幅提價可能性較小,反彈空間有限。

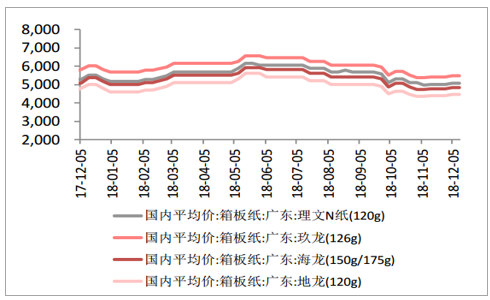

箱板紙紙價格走勢(元/噸)

數據來源:公開資料整理

瓦楞紙價格走勢(元/噸)

數據來源:公開資料整理

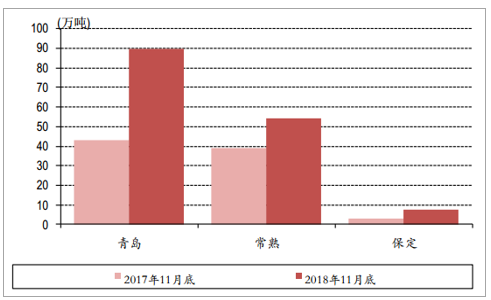

再看紙漿方面,由于旺季的銷售不達預期,無論是港口還是生產商漿庫存,都高于平均,紙漿短期去庫存的壓力較大。青島港庫存90萬噸,同比增長109%,常熟港54萬噸,同比增加38%,相對于正常值大幅增加,全球紙漿生產商庫存略高于平均線,反應紙漿銷售不達預期。

港口漿庫存處于高位

數據來源:公開資料整理

全球木漿生產商庫存位于平均線之上

數據來源:公開資料整理

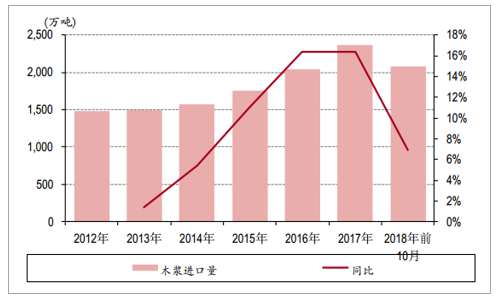

2018年前10月的紙漿進口增長7%,相較于2017年16.4%的增長有所放緩。廢紙進口收緊造成造紙原材料的短缺,但木漿對于廢紙的替代有限,加之宏觀經濟不振,因此并沒有體現到木漿進口量的增加。中國貢獻了木漿需求的35%份額,增量的65%份額,已經成為木漿進口第一大國,中國的需求走勢對于整體需求有關鍵影響。中國造紙纖維短缺預期,造成木漿進口量的增加,是過去兩年漿價的上漲的主要推動力,而中國需求不達預期,導致進口量增速放緩,將對于國際木漿價格造成壓力。

木漿進口量同比增長放緩

數據來源:公開資料整理

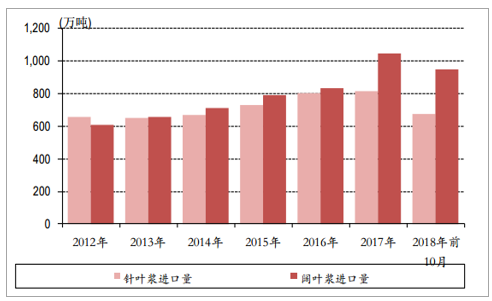

針闊葉漿進口量情況

數據來源:公開資料整理

需求的下降導致庫存上升,從而對于漿價產生了壓力,國內紙漿期貨已經于11月27日上市,目前針葉漿期貨價格維持在5000元左右,相對于現貨5600有超過10%的貼水,體現了對于紙漿價格的悲觀預期。期貨價格對于現貨產生了壓力,從而影響了外商的報價,國際漿價開始高位回落。

國際漿價高位開始回落

數據來源:公開資料整理

紙漿期貨價格一路走低

數據來源:公開資料整理

我國林木資源匱乏,對木漿的進口依賴度高達60%以上,進口木漿的價格直接對我國造紙業的成本產生很大的影響。影響國際木漿價格的因素是下游的需求與產能的供給。

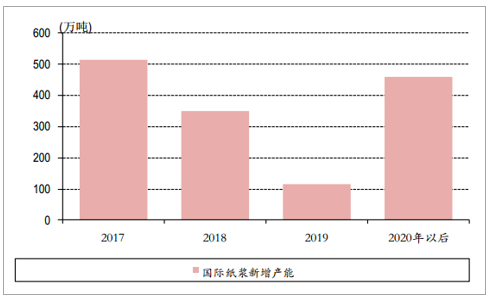

從供需來看,木漿價格上漲動力不足,19大概率震蕩下行從2016年開始,受國外突發檢修事件、火災及地震等自然災害頻發從而新增產能未能如期投放、國內環保政策趨嚴、行業去產能等因素疊加影響,導致全球木漿的補庫存需求增加,為此2017年木漿的價格大幅上漲,平均一度從5000元/噸漲至7500元/噸。2018年國內外木漿新增產能350萬噸,2019年新增115萬噸,增速逐漸下降,其中2018-2019年紙漿產能主要集中在中國。

隨著新增產能的陸續投放,且不斷有新增產能開始建設,供給逐步增加,而受國際政治經濟的影響,疊加我國經濟下行壓力較大,紙品需求跟進乏力。受市場供應充裕、需求偏弱的宏觀因素下,2018年后半年開始漿價出現下滑。從需求端看,2019年不確定性因素較多,疊加中美貿易戰與外匯影響,我們認為19年漿價大概率震蕩下行。

貿易戰對木漿的影響:從進口方面來說,由于我國森林資源匱乏,對木漿的進口依賴達60%以上,其中美國的針葉漿占我國木漿進口總量的20%左右,因此提高木漿關稅價格,或者人民幣繼續貶值,對我國木漿的進口量的沖擊不會很大,但進口紙漿成本大幅上升則會造成紙產品利潤壓縮。

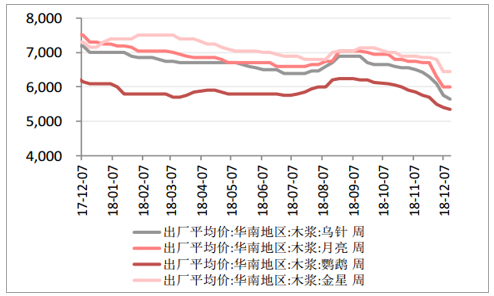

木漿出場平均價(元/噸)

數據來源:公開資料整理

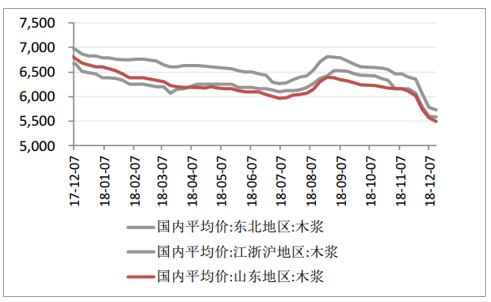

木漿國內平均價(元/噸)

數據來源:公開資料整理

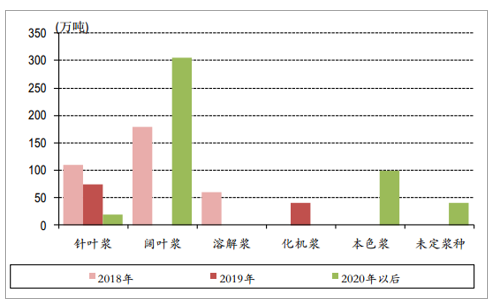

從供給方面看,未來兩年國際紙漿新產能增加放緩,2019年新產能明顯減少,闊葉漿沒有新產能,針葉漿和化機漿2019年有約110萬噸的新產能,全球紙漿新產能增加供給有限,供應趨緊對于木漿價格有一定支撐。

國際紙漿新增產能放緩

數據來源:公開資料整理

分漿種新增產能情況

數據來源:公開資料整理

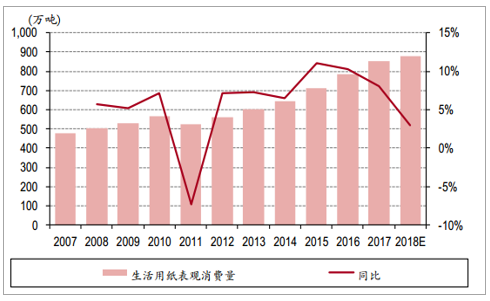

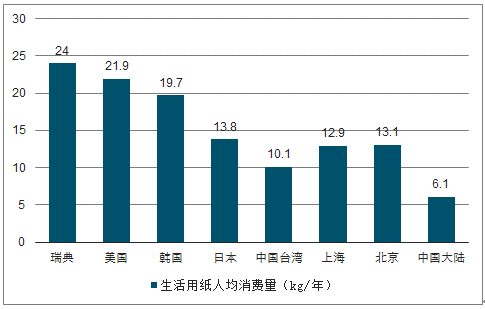

因此我們對于2019年漿價走勢判斷為先跌后漲,在需求不振導致的庫存壓力下,漿價上半年仍有下行趨勢,但是由于國際漿產能供給偏緊,下行空間有限,預計針葉漿或回到2017年上半年700美元左右的平臺附近,對應10%的下跌空間,下半年庫存壓力減小后漿價有望企穩。需求層面來看,生活用紙需求穩健,過去5年中,生活用紙消費量平均增長8.6%,2018年預計仍然維持3%左右,是唯一保持增長的紙種。從長期空間上來看,中國人均生活用紙消費量2017年達到6.1kg/年,達到世界平均水平,但與歐美20kg以上的年消費量仍有很大差距,國內北京、上海等地達到13kg/年,但是中西部省份仍然只有4kg/年左右的消費量,隨著二三線城市消費升級,國內的生活用紙消費量還有很大潛力。

中國生活用紙消費量與同比增速

數據來源:公開資料整理

生活用紙消費量對比

數據來源:公開資料整理

木漿在生活用紙成本中占比約60%,以生活用紙35%的毛利率為例,漿價變動10%,影響毛利率約4%。歐美國家生活用紙集中度比較高,CR4達到65%以上,生活用紙價格走勢較為平穩,與漿價波動關系不大,盈利能力與木漿呈現明顯的反向關系。據我們測算,國內生活用紙集中度CR4約35%,價格走勢波動也較小,以中順潔柔為例,毛利率與木漿價格呈現一定的反向關系。

美國生活用紙價格與漿價走勢關系不大

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國造紙行業市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)