1、整體來看,18-19年行業(yè)新增產(chǎn)能仍然較為有限

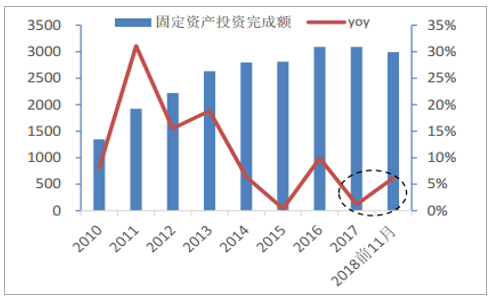

供給方面,2017年是近年固定資產(chǎn)投資低谷,2018年固投增速有所回升。在供給側(cè)改革、環(huán)保壓力等外力作用下,2017年行業(yè)落后產(chǎn)能逐步出清。盡管17年處于造紙行業(yè)景氣周期,但由于環(huán)保門檻抬升,當(dāng)年行業(yè)固定投資同比增速僅為1.2%,位于近五年低點附近。進入18年,行業(yè)固投增速明顯反彈,前十一月同比增長6.2%。2018年前三季度造紙行業(yè)在建產(chǎn)能約1714萬噸,其中包裝紙724萬噸,生活用紙523萬噸,文化紙300萬噸,特種紙100萬噸,裝飾紙67萬噸。如果按2-3年的產(chǎn)能建設(shè)期考慮,這部分產(chǎn)能將在2020年左右開始投產(chǎn),實際上2018-2019年行業(yè)新增產(chǎn)能仍然較為有限。

2017年造紙行業(yè)固投僅同比增長1.2%(億元)

數(shù)據(jù)來源:公開資料整理

2018年前三季度造紙在建產(chǎn)能約1714萬噸

數(shù)據(jù)來源:公開資料整理

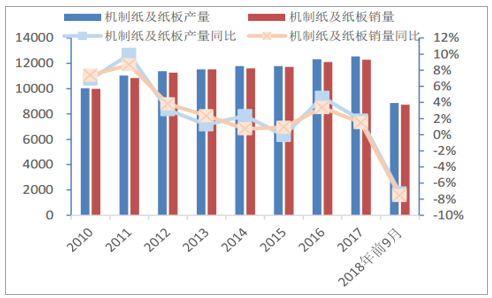

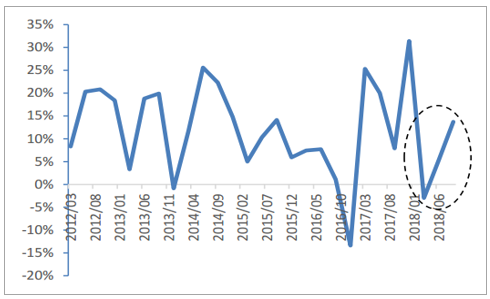

需求方面,2018年前三季度紙及紙板銷量同比下滑,庫存明顯上升。2012-2017年我國紙及紙板銷量較為平穩(wěn),增速在0-4%之間。但2018年前三季度銷量同比下滑7.6%,如果趨勢延續(xù)至年底,將是近十年銷量出現(xiàn)首次下滑。庫存方面,年初以來紙及紙板庫存持續(xù)上升,三季度末比年初增長13.7%,反映下游需求偏向疲軟。

近年我國紙及紙板需求較為穩(wěn)定(萬噸)

數(shù)據(jù)來源:公開資料整理

2018年三季度末紙及紙板庫存比年初增長13.7%

數(shù)據(jù)來源:公開資料整理

2018年國內(nèi)經(jīng)濟下行壓力較大,外部環(huán)境局勢不穩(wěn),加之國內(nèi)環(huán)保政策頻繁出臺,造紙業(yè)既是原材料產(chǎn)業(yè),又為眾多產(chǎn)業(yè)的配套,同時兼具消費屬性,經(jīng)濟下行使得造紙產(chǎn)業(yè)受到不小的沖擊。

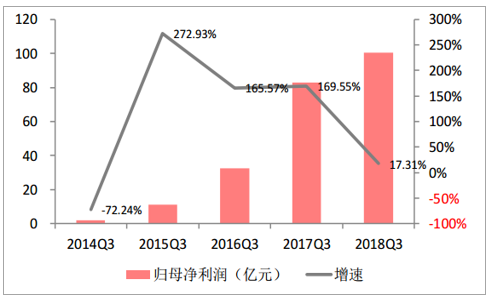

2018年A股造紙板塊前三季度共實現(xiàn)營業(yè)收入1103.04億元,同比增長19.74%,相比2017年30.29%的增速有所下滑;實現(xiàn)歸母凈利潤100.65億元,同比增長17.31%,相比2017年169.55%的增速下降明顯。

2018年前三季度造紙板塊營業(yè)收入增速下降

數(shù)據(jù)來源:公開資料整理

2018年前三季度造紙板塊歸母凈利潤增速下降

數(shù)據(jù)來源:公開資料整理

總體來看造紙行業(yè)整體運行平穩(wěn),全年營業(yè)收入與利潤增長保持正數(shù),但增速下降。受原材料下降導(dǎo)致紙價回落以及市場需求不旺的影響,造紙企業(yè)的利潤進一步壓縮,困難企業(yè)增多。

2、木漿:需求偏疲軟、庫存高企,漿價仍有下行壓力

(1)供給端新增產(chǎn)能有限,港口庫存達到近三年高位,漿價仍有下行壓力

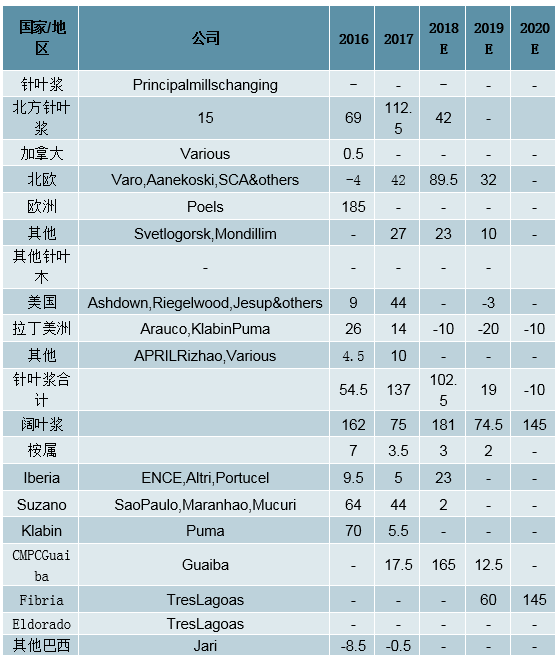

供給方面,2018、2019年全球木漿新增產(chǎn)能約339.0萬噸、98.5萬噸。2017年全球木漿出運量為5059萬噸,其中中國進口2194萬噸,占比達43.4%,全球木漿貿(mào)易量主要由國內(nèi)需求消解。同年國內(nèi)木漿消費量為3152萬噸,同比增長9.6%,增幅為275噸,國內(nèi)新增需求有望覆蓋大部分新增產(chǎn)能。19年全球木漿新增供給相對18年大幅下降,預(yù)計19年新增供給對市場的影響較為有限。

2018、2019年全球木漿新增產(chǎn)能約339.0萬噸、98.5萬噸

數(shù)據(jù)來源:公開資料整理

中國木漿進口占全球出運量的43%(萬噸)

數(shù)據(jù)來源:公開資料整理

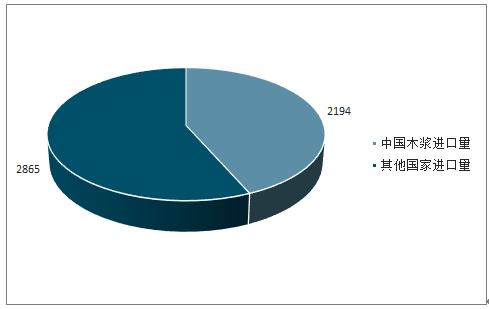

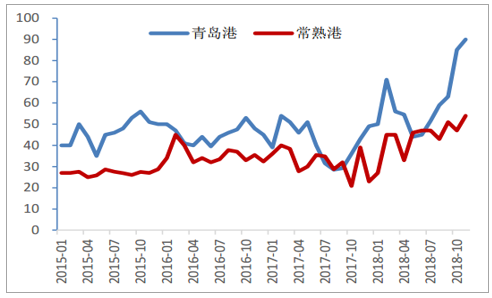

港口庫存達到近三年高位,漿價仍有下行壓力。庫存方面,截至11月底我國進口木漿主要交卸港口青島港、常熟港庫存分別為90萬噸、54萬噸,環(huán)比分別繼續(xù)增長6%、15%,同比增長109%、39%,達到近三年高位。目前國內(nèi)木漿現(xiàn)貨價約5500元/噸,同比下跌約18%,跌幅約1170元/噸,相對去年四季度高點已有明顯回落。下游需求不振,港口庫存高企,預(yù)計木漿價格仍然面臨下行壓力。

青島港、常熟港木漿庫存均達近三年高位(萬噸)

數(shù)據(jù)來源:公開資料整理

木漿價格相較年初明顯下跌(元/噸)

數(shù)據(jù)來源:公開資料整理

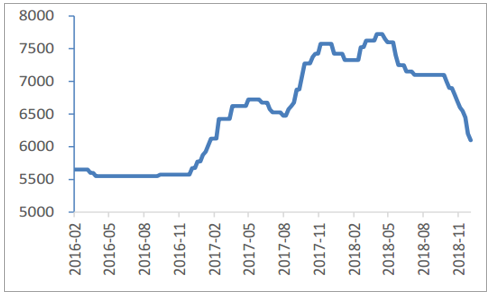

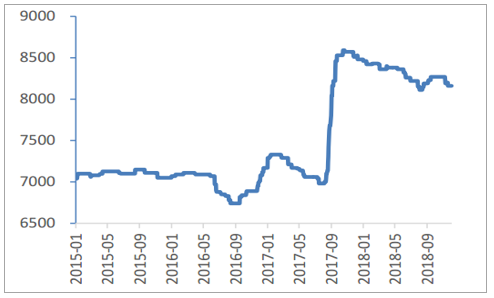

(3)生活用紙價格韌性較強,銅板、雙膠、白卡明顯回調(diào)

生活用紙價格處于相對高位,銅板、雙膠、白卡明顯回調(diào)。生活用紙具備消費品屬性,作為必選消費品在需求端相對更有韌性,2018年以來向下調(diào)整幅度較小,仍然處于相對高位。目前生活用紙價格約8160元/噸,同比下跌4.1%,跌幅為350元/噸;銅板紙價格為5650元/噸,同比下跌25.7%,跌幅為1950元/噸;雙膠紙價格為6100元/噸,同比下跌19.5%,跌幅為1475元/噸;白卡紙價格為5100元/噸,同比下跌26.1%,跌幅為1800元/噸。木漿系紙種中除生活用紙外,銅版紙、雙膠紙、白卡紙價均明顯下跌,回撤至17年初水平。

18Q3以來銅版紙價格明顯下跌(元/噸)

數(shù)據(jù)來源:公開資料整理

18Q3以來雙膠紙價格明顯下跌(元/噸)

數(shù)據(jù)來源:公開資料整理

白卡紙回吐17年漲幅(元/噸)

數(shù)據(jù)來源:公開資料整理

生活用紙價維持相對高位(元/噸)

數(shù)據(jù)來源:公開資料整理

3、廢紙:外廢進口量大幅下滑,國廢價格下跌削弱外廢配額優(yōu)勢

(1)三年廢紙行情復(fù)盤:

美廢11號價格近期有所下調(diào)(國廢價格為元/噸,美廢價格為美元/噸)

數(shù)據(jù)來源:公開資料整理

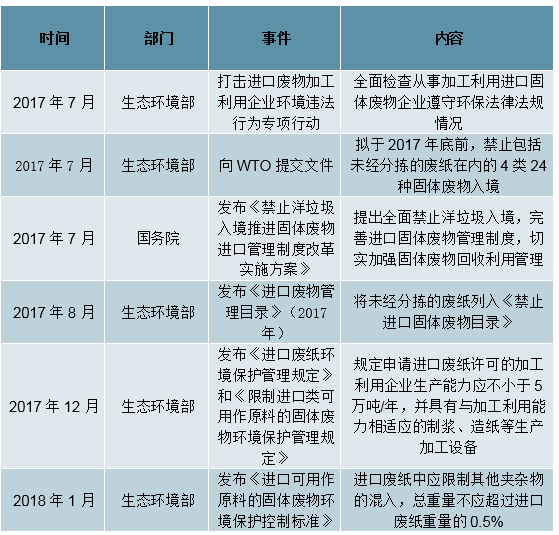

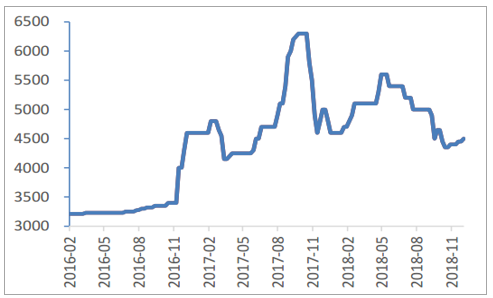

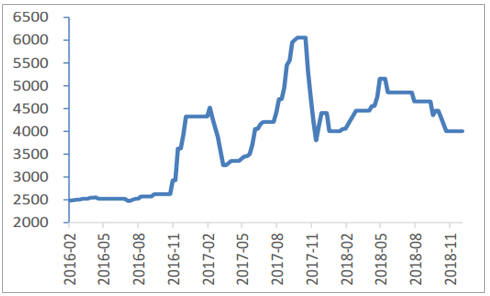

第一階段:2016年初至2017年7月,國廢、外廢價格較為同步隨著16年行業(yè)去產(chǎn)能的逐步推進以及17年供給側(cè)改革力度逐步加強,造紙行業(yè)步入景氣周期。國廢價格由年初的1250元/噸上升至2017年7月的1900元/噸,漲幅約52%。此時外廢進口政策尚未收緊,國外廢紙進口通道較為通暢,外廢價格與國廢價格波動呈現(xiàn)較好的一致性,同期外廢價格由170美元/噸上升至300美元/噸,漲幅約76%。第二階段:2017年7月至2018年2月,國廢、外廢價格背離

混合廢紙禁止進口、含雜率不超過0.5%等政策相繼推出,外廢進口受到抑制,美廢供過于求使價格從最高點的300美元/噸跌至140美元/噸,國廢價格則由于供需推動走強,由1900元/噸上升至2300元/噸。

外廢進口管控力度逐漸加強

數(shù)據(jù)來源:公開資料整理

第三階段:2018年2月至2018年7月,國廢、外廢價格同步上升

隨著年初外廢配額的發(fā)放以及廢紙貿(mào)易商對新政策逐步適應(yīng),外廢價格開始回彈,由140美元/噸上升至290美元/噸;在此期間國廢價格繼續(xù)走強,由2300元/噸上升至3100元/噸,美廢、外廢價格同步上升。

第四階段:2018年7月至今,終端需求疲軟,紙價下跌導(dǎo)致原材料價格下跌,外廢配額

優(yōu)勢減弱

受下游需求疲軟影響,下半年箱板瓦楞紙價出現(xiàn)明顯回調(diào)。目前箱板紙價格約4500元/噸,同比下跌6.3%,跌幅為300元/噸;年初至今均價為4935元/噸,同比上漲1.4%,漲幅為67元/噸。瓦楞紙價格約4005元/噸,同比下跌9.1%,跌幅為400元/噸;年初至今均價為4474噸,同比上漲3.8%,漲幅為162元/噸。受此影響,國廢價格由3100元/噸跌至約2100元/噸。此外,年底兩次大量外廢額度批復(fù)亦對外廢市場造成沖擊(2018年第22批201萬噸,2019年第1批504萬噸),外廢價格由290美元/噸跌至240美元/噸。在此過程中,國廢、外廢價差不斷縮小,目前外廢已無明顯價格優(yōu)勢。

箱板紙價下半年明顯回調(diào),近期企穩(wěn)(元/噸)

數(shù)據(jù)來源:公開資料整理

瓦楞紙價下半年明顯回調(diào),近期企穩(wěn)(元/噸)

數(shù)據(jù)來源:公開資料整理

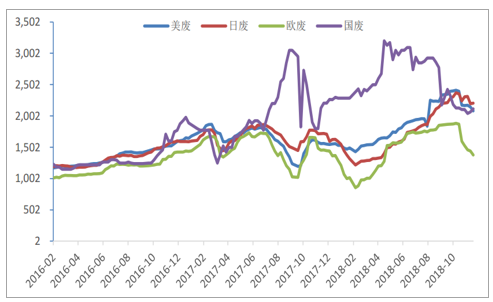

近期美廢、日廢與國廢價格已較為接近

數(shù)據(jù)來源:公開資料整理

(2)外廢配額與進口:配額集中度較高,廢紙進口量大幅下降

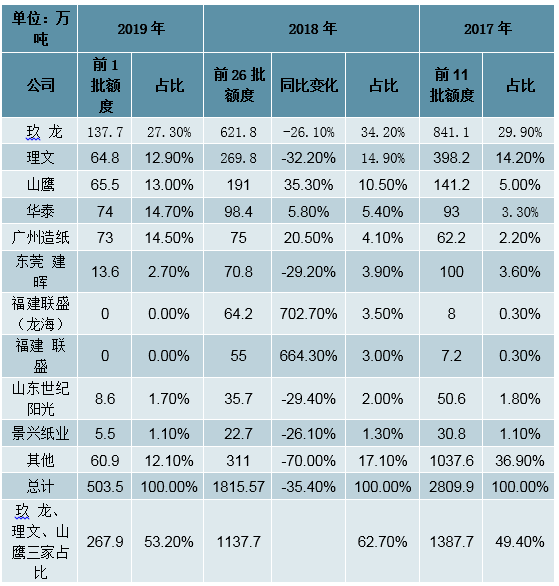

外廢配額明顯減少,集中度較高。2017年共發(fā)放配額2810萬噸(含混雜廢紙),實際進口2572萬噸;2018年共發(fā)放1816萬噸,同比減少35%。目前2019年第1批額度已經(jīng)發(fā)放,總計504噸,其中玖龍、理文、山鷹三家合計獲批268萬噸,占比53%,依舊維持較高集中度。

2018年玖龍、理文、山鷹三家獲批外廢合計占比為63%

數(shù)據(jù)來源:公開資料整理

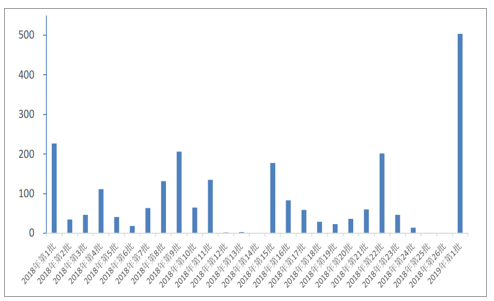

2018年外廢配額總計發(fā)放外廢1816萬噸,2019年第1批發(fā)放504萬噸

數(shù)據(jù)來源:公開資料整理

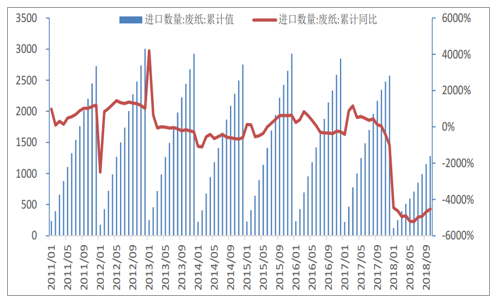

實際進口量方面,外廢進口量同比大幅下滑。2017年以來外廢進口累計同比增速持續(xù)下滑,增速由年初高點的11.6%下降至年底的-9.8%。進入2018年,外廢額度審批趨嚴(yán)、混合廢紙完全禁止進口使進口增速加速下滑,截至18年10月,我國累計進口廢紙1283萬噸,同比下降45%。

2018年以來廢紙進口同比增速大幅下滑(萬噸)

數(shù)據(jù)來源:公開資料整理

4、總結(jié)

行業(yè):景供給方面,2017年是近年行業(yè)固投增速低點,按照2-3年產(chǎn)能建設(shè)期考慮,18-19年行業(yè)新增供給較為有限。需求方面,2018年前三季度紙及紙板銷量同比下滑7.6%,庫存較年初增長13.7%,多個紙種從年中開始價格下跌,行業(yè)景氣度有所回落。

木漿:供給方面,2018、2019年全球木漿新增產(chǎn)能約339.0萬噸、98.5萬噸。中國是木漿主要進口國,全球木漿新增供給主要由國內(nèi)需求消解。19年全球木漿新增產(chǎn)能相對18年大幅下降,預(yù)計2019年新增供給對市場的影響較為有限。庫存方面,截至11月底我國進口木漿主要交卸港口青島港、常熟港庫存分別為90萬噸、54萬噸,分別環(huán)比繼續(xù)增長6%、15%,同比增長109%、39%,達到近三年高位。下游需求疲軟、港口庫存高企,木漿價格仍然面臨下行壓力。但考慮到19年新增供給不多,預(yù)計19年木漿下行空間有限。終端紙價方面,2018年以來銅版紙、雙膠紙、白卡紙價均明顯下跌,回撤至17年初水平。生活用紙具備消費品屬性,作為必選消費品在需求端相對更有韌性,2018年以來向下調(diào)整幅度較小,目前仍然處于相對高位。

廢紙:供給方面,2018年共發(fā)放外廢進口額度1816萬噸,同比減少35%;前10月我國累計進口廢紙1283萬噸,同比下降45%。國廢回收率短時間難以提升,廢紙整體供給仍然偏緊。需求方面,由于18年包裝紙需求較為疲軟,包裝紙價自年中開始大幅回調(diào),帶動國廢價格下跌。目前外廢、國廢價格接近,外廢配額帶來的成本端優(yōu)勢已明顯減弱。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國造紙行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預(yù)測報告

《2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預(yù)測報告》共十六章,包含2021-2025年中國造紙原料產(chǎn)業(yè)運行動態(tài)分析,2026-2032年中國造紙產(chǎn)業(yè)發(fā)展前景分析,2026-2032年中國造紙行業(yè)投資機會與風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢