IPTV(InternetProtocolTelevision):即交互式網絡電視,在國內是指以電視機為顯示終端,中央和省兩級IPTV集成播控平臺引入內容并集成播控后,規范對接到電信運營商利用互聯網架設專網的定向傳輸通道,向公眾提供包括廣播電視節目等視聽節目及增值服務在內的多種交互式服務的業務。

OTTTV(OverTheTopTelevision):即互聯網電視,是指以電視機為顯示終端,以公共互聯網為傳輸介質,通過經國家廣電行政部門批準的集成服務平臺,向綁定特定編號的電視一體機或機頂盒提供經互聯網電視內容服務平臺審核的,為公眾提供包括廣播電視節目等視聽節目及增值服務在內的多種服務的業務。

IPTV與OTTTV的區別

項目 | IPTV | 互聯網電視 |

傳輸網絡 | IPTV專網 | 公共互聯網 |

接收終端 | TV+機頂盒 | TV+機頂盒/TV一體機 |

內容提供 | IPTV集成播控平臺內容 | 互聯網電視內容服務平臺內容 |

主要業務形態 | 視頻直播、回看、點播及增值業務等 | 視頻點播、增值服務和應用服務 業務等 |

流暢清晰度 | 無滯后,清晰度高 | 主要取決于網絡帶寬 |

業務開展范圍 | 省級播控分平臺僅限于本省區域內,全國內容服 務牌照可向全國范圍內的省級播控分平臺提供內 容 | 全國 |

內容監管程度 | 可控可管 | 可控可管 |

業務平臺 | 集成播控總分平臺和全國內容服務平臺 | 集成服務平臺和內容服務平臺 |

經營資質 | 信息網絡傳播視聽節目許可證(IPTV全國內容 服務牌照和集成播控牌照) | 信息網絡傳播視聽節目許可證 (互聯網電視集成服務牌照和內 容服務牌照) |

牌照情況 | 全國IPTV集成播控服務總平臺1個,31個省級 播控分平臺。目前已有4家廣電機構獲得IPTV 分平臺業務許可 | 集成服務牌照7個,內容服務牌 照16個 |

數據來源:公開資料整理

一、IPTV

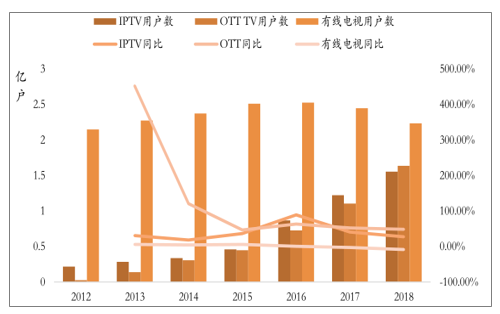

IPTV和互聯網電視的用戶規模高速增長,兩者用戶規模已接近有線電視用戶規模。根據調查數據顯示,截至2018年12月底,IPTV用戶數為1.55億戶。

根據《2018年第四季度有線電視行業發展公報》數據,2017年12月末和2018年12月末,我國互聯網電視用戶分別為1.10億戶和1.64億戶,分別較2016年同期增長52.22%和48.17%。IPTV和互聯網電視用戶數均呈現較快增長趨勢。

2012-2018年電視用戶變化及增速

數據來源:公開資料整理

二、IPTV優勢

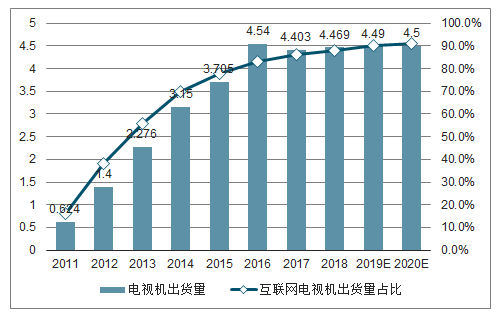

1、 智能電視已經成為中國家庭主流電視收視終端,為OTT加速滲透奠定基礎。

根據調查數據顯示,2018年智能電視出貨量約為3933萬臺,占電視機出貨量的88%。預計2019年智能電視的整體出貨量約占中國電視機市場出貨總量的90%。根據調查數據,2018年OTT激活用戶規模(智能電視+OTT盒子)為2.1億臺,預計2019年OTT終端能夠達到2.4億臺。

中國電視機出貨量與互聯網電視機出貨量占比趨勢

數據來源:公開資料整理

2、 居民消費能力提升帶來ARPU值增長空間,大屏內容豐富驅動用戶付費習慣。

我國經濟持續快速發展,根據國家統計局數據,2018年我國GDP達900,309億元,比上年增長6.6%;全年人均國內生產總值6.46萬元,比上年增長6.1%;居民人均可支配收入2.82萬元,比上年增長8.7%。根據《2018年廣東國民經濟和社會發展統計公報》,截至2018年底,廣東常住人口1.13億人,實現地區生產總值97277.77億元,同比增長6.8%,連續30年排名全國第一;人均地區生產總值8.64萬元;居民人均可支配收入3.58萬元,比上年增長8.5%。巨大的人口基數為公司提供了眾多的受眾,經濟發展的前列也有利于公司未來拓展增值業務,保證公司業務擁有相對較大的市場容量。隨著居民收入水平的提高,居民消費支出中教育文化娛樂服務的金額也在同步增加。如果行業內企業進一步豐富節目內容和形式,將顯著受益于居民消費能力提升帶來的ARPU值增長。

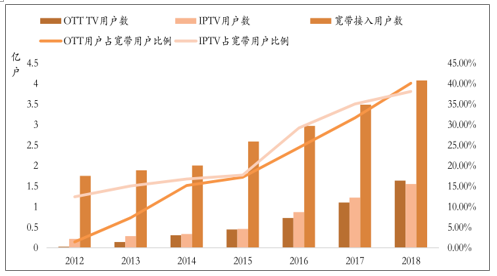

3、 IPTV和和OTT用戶滲透率不斷上升,仍有較大提升空間。

2018年,IPTV和OTT用戶在寬帶用戶中的滲透率為38.1%和40.11%,仍然較低。截至2018年12月,我國農村互聯網普及率上升至38.4%,仍遠低于城鎮74.6%的水平。互聯網普及率方面城鄉差距仍然較大。一方面隨著我國城市化進程的穩步推進,城鎮人口每年將以約1,500萬的數量增加,新增人口將對IPTV和互聯網電視產生新的需求;另一方面,農村互聯網的普及率提高,也將帶動農村IPTV和互聯網電視用戶的增加。此外,IPTV和互聯網電視基礎業務和增值業務進一步豐富完善,“寬帶中國”等增進用戶體驗的開展,均能夠進一步增加IPTV和互聯網電視對潛在用戶的吸引力。

2012-2018年IPTV和OTT用戶在寬帶用戶中的滲透率

數據來源:公開資料整理

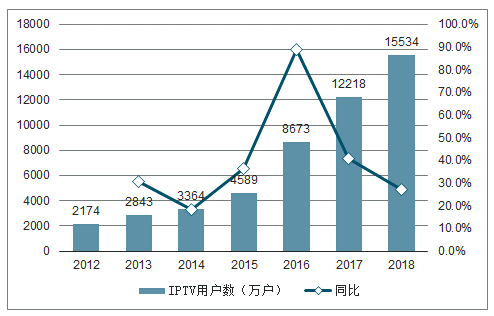

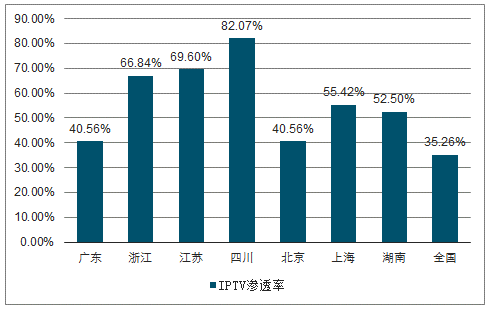

IPTV行業用戶數處于高速增長期,對標成熟省份滲透率仍有30pct提升空間。在目前三網融合背景下,由電信用戶推動光纖入戶,IPTV獲得發展用戶紅利,我國IPTV用戶數呈現快速上升趨勢。根據《2018年通信業統計公報》數據,截至2018年12月底,IPTV用戶數為1.55億戶。2018年末,IPTV在國內的滲透率約為35.26%,滲透率雖呈現上升趨勢,但仍然較低。2018年末,廣東IPTV基礎業務用戶數為1475.04萬戶,滲透率為40.56%。預計未來,IPTV業務的用戶數仍能保持較強的增長勢頭。

2012-2018年中國IPTV用戶及增速情況

數據來源:公開資料整理

各省IPTV滲透率

數據來源:公開資料整理

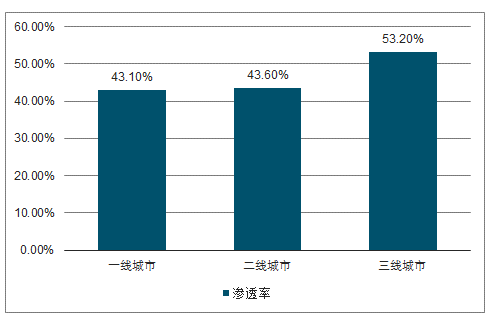

IPTV行業發展依賴于互聯網寬帶進行內容傳輸,行業有效用戶天花板將是寬帶家庭總戶數。因此,人口更多的省份,互聯網寬帶接入率更高的省份更有利于IPTV業務的發展。根據《中國互聯網發展報告2018》顯示,廣東省互聯網發展指數位列全國第一,數據顯示,截至2018年末,廣東省固定寬帶用戶3598萬戶,移動寬帶用戶15747萬戶,連續多年位居全國首位。IPTV業務呈現發展下沉趨勢,在三線以下城市滲透率超過50%,IPTV行業市場具有一定挖掘空間。

IPTV業務在二、三線城市滲透率更高

數據來源:公開資料整理

三、OTT

互聯網電視的產業鏈主要由內容生產制作方、內容和服務提供方、內容服務平臺運營方、集成服務平臺運營方、傳輸渠道運營方、終端設備生產方以及終端用戶構成。

互聯網電視產業鏈分工

產業鏈環節 | 具體內容 |

內容和服務提供 方 | 互聯網電視內容和服務提供方主要分為兩類,一類為包括影視劇、新聞綜藝節目、 體育賽事等視頻類內容,主要對應基礎業務;另一類為包括游戲、在線教育等綜合 服務,主要對應增值業務。視頻類內容的主要提供方包括中央及各省市廣電系統, 優酷土豆、愛奇藝、騰訊視頻等在內的視頻類網站,盛世驕陽、華視網聚等內容分 銷商等。綜合服務的主要提供方包括各種游戲、在線社交、在線教育等服務運營 商。 |

內容服務牌照持 有方和內容服務 平臺運營方 | 我國互聯網電視行業實行牌照管理制度,廣電總局已經發放的互聯網電視服務相關 牌照分為兩類:互聯網電視內容服務許可和互聯網電視集成服務許可。廣電總局已 經發放16張互聯網電視內容服務牌照和7張互聯網電視集成服務牌照。在互聯網行 業實際運行中,一些牌照持有方授權其控制的企業運營相關業務平臺。 |

集成服務牌照持 有方和集成服務 平臺運營方 | |

傳輸分發運營方 | 互聯網電視通過公共互聯網傳輸,主要由公共互聯網接入服務運營商和內容分發運 營商提供。 |

終端設備提供方 | 生產終端產品的制造商;互聯網電視的接收終端為互聯網電視一體機和互聯網電視機 頂盒,其中互聯網電視機機頂盒連接普通電視后即具備了互聯網電視一體機的功能。 |

數據來源:公開資料整理

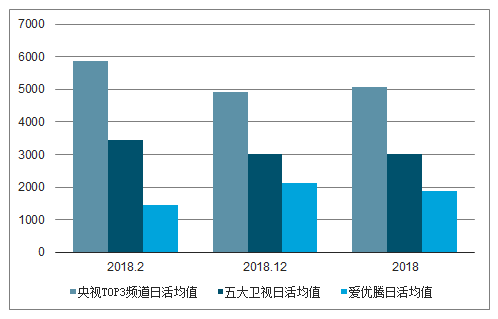

OTT視頻內容海量豐富,對用戶吸引力更強,預計未來用戶量增長潛力較大。全TV終端范圍中,頭部視頻媒體與五大衛視用戶總規模大幅縮小。未來傳統直播頻道與視頻媒體激烈博弈中,或將出現媒體影響力的逆轉。

2018年全TV端媒體日活(萬臺)

數據來源:公開資料整理

OTT視頻內容經過牌照方把關篩選,多為優質精品。用戶想要看的熱門節目,尤其是熱門劇和綜藝,在OTT端幾乎都能看得到。因此OTTTV對用戶更具吸引力,預計未來用戶量增長潛力較大。根據調查數據顯示,DTV和IPTV用戶選擇使用OTT設備的意愿也比較強烈,分別占到46.4%和48.6%。OTT用戶選擇使用DTV或IPTV的則比較少。此外,OTT用戶在未來OTT設備選擇上更傾向于OTT電視機,占比35.8%;

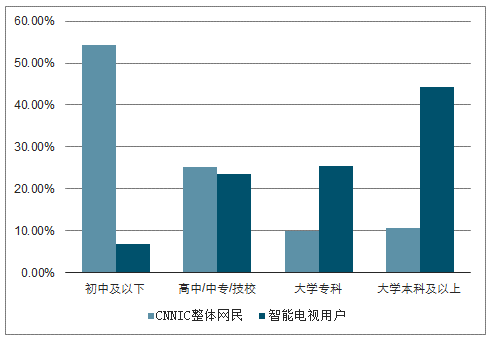

OTT電視觀眾相較傳統電視觀眾更具消費能力,廣告收入提升空間大。根據調查數據顯示,智能電視用戶年齡構成比傳統電視用戶更加年輕,年輕人對于優質內容的付費意愿更強。其次,智能電視用戶大學及以上學歷所占比重超60%,企事業單位管理人員所占比重超35%。在家庭收入方面,智能電視用戶家庭收入結構與Pad視頻用戶最為相似,家庭月收入在15000元以上的占比均已超過40%,超越PC端與手機端中高收入用戶的占比。

目前OTT終端日活規模相當于有線電視日活規模的10%,但廣告收入僅為其3%;而且OTT廣告具有大屏展示、一屏多用戶、強制曝光、互動性強、可定向投放、可衡量曝光效果等優勢,具有更好的視聽體驗,廣告環境和廣告效果俱佳。而且在多屏營銷與跨屏營銷的趨勢下,OTT作為客廳和家庭中心,將會越來越重要。目前OTT廣告售賣價格偏低,因此智能大屏領域有著巨大商業價值,隨著視頻付費用戶的增長,未來OTT廣告增值潛力相當可觀,預期ARPU值將會有較大提升空間。

智能電視用戶學歷分布

數據來源:公開資料整理

電視日均觀看時長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能互聯網電視行業市場運營模式分析及發展趨勢預測研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)