一、政策持續發力基建,2019年鐵路投資邊際向上改善

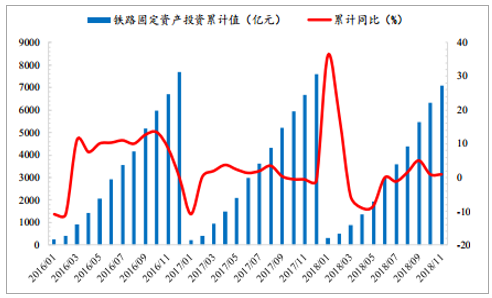

1、2018H2政策發力基建補短板,鐵路投資逐月回暖

2018H2政策密集發布支撐基建補短板,鐵路是其中重要領域。2018年7月23日,國務院召開常務會議,確定圍繞補短板、增后勁、惠民生推動有效投資的措施,并加快2018年1.35萬億元地方政府專項債券發行和使用進度。2018年10月31日國務院發布《關于保持基礎設施領域補短板力度的指導意見》,其中鐵路領域是重點任務之一:1)將加快高速鐵路“八縱八橫”建設和拓展區域鐵路連接線等;2)加快推動一批戰略性、標志性重大鐵路項目開工建設;3)推進京津冀、長三角、粵港澳大灣區等地區城際鐵路規劃建設;4)加快國土開發性鐵路建設;5)實施一批集疏港鐵路、鐵路專用線建設和樞紐改造工程。截止2018年11月20日,2018年發改委審批通過了35條高鐵項目;其中22條是2018年首次審批通過,且計劃2018-2019年開工,涉及投資總額7888億元(不含雄商高鐵)。

2018年審批高鐵項目投資金額及開工時間

數據來源:公開資料整理

受益政策驅動,2018H2國內鐵路投資增速明顯回升。受政策支持,2018年1-11月國內基建投資和鐵路運輸業投資增速分別為3.7%、-4.5%,較1-9月的3.3%、-10.5%均有回升,其中鐵路運輸業投資增速連續3個月降幅收窄。我們認為,隨著國家基建補短板政策的逐步落實,鐵路投資對“穩增長、穩投資”的重要性將提升,原計劃“十四五”開工的鐵路項目可能提前至2019-2020年。

2018H2鐵路運輸業固定資產投資降幅明顯收窄

數據來源:公開資料整理

2018H2鐵路固定資產投資增速明顯回升

數據來源:公開資料整理

2、預計2019年鐵路投資超8000億元、邊際向上改善

基建和鐵路投資歷來就是國內穩增長、逆周期調控的重要抓手。回顧歷史,基建和鐵路投資有兩個階段對穩增長起到了較為突出的作用,時間相對滯后半年到一年:2007-2008年和2011-2012年,國內GDP增速明顯下滑,政府適時出臺了相應政策支持鐵路建設(比如2008.10《中長期鐵路網規劃》,2012.5《鐵道部關于鼓勵和引導民間資本投資鐵路的實施意見》、2013.2《國家重大科技基礎設施建設中長期規劃》、2013.9《國務院關于加強城市基礎設施建設的意見》等),鐵總也在2012-2014年期間連續三年在年內上調全年固定資產投資計劃,鐵路運輸業投資從2008年和2012年下半年開始明顯加速,對經濟增長起到了非常好的支撐作用。2018年中央經濟工作會議指出“強化逆周期調節”,鐵路或將成為“穩增長和穩投資”的重要措施。2018年12月19日至21日召開的2018年中央經濟工作會議指出,經濟面臨下行壓力,保持經濟運行在合理區間,宏觀政策要強化逆周期調節,加大基礎設施等領域補短板力度、較大幅度增加地方政府專項債券規模等。展望未來,中美貿易摩擦仍存在不確定性,而2019年是全面建成小康社會的關鍵之年,“穩投資”或將是“穩經濟”的關鍵。中國鐵路中長期規劃發展規劃明確,2012-2014年增加鐵路投資對“穩增長”效益明顯,我們預計2019年增加鐵路投資或將是“穩增長和穩投資”的重要舉措。

鐵路投資歷來是國內經濟穩增長、逆周期調控的重要抓手

數據來源:公開資料整理

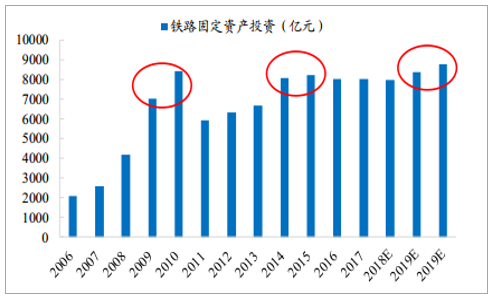

預計2018年中國鐵路固定資產投資約7900億元。2017年全國鐵路固定資產投資完成8010億元,2018年初鐵總預計全國鐵路固定資產投資原計劃安排7320億元,為2014年以來最低。但隨著2018年上半年中鐵總客貨運量大幅提升,各類車輛采購不斷加碼,加之下半年國務院常務會議和中央政治局會議重提基建投資,鐵路基建工程項目獲加速推進。2018年1-11月全國鐵路固定資產投資累計完成7073億元、同比增長0.8%。我們預計,2018年全國鐵路固投完成額約7900億元、較2018年初鐵總計劃的7320億元增加約580億元。

預計2018年國內鐵路固投約7900億元

數據來源:公開資料整理

預計2019-2020年鐵路固投年均超8000億元

數據來源:公開資料整理

預計2019-2020年鐵路固定年均超8000億元/年,邊際向上改善。從“十一五”、“十二五”投資規律來看,五年計劃的最后兩年為投資高峰:2009-2010年投資7045、8427億元,2014-2015年投資8088、8238億元,均高于“十一五”的年均4862億元和“十二五”的年均7046億元。我們認為,2019-2020年國內經濟面臨下行壓力,政策將強化逆周期調控,增加鐵路投資或將是“穩經濟”的重要舉措。結合國內鐵路5年投資規律,預計2019-2020年中國鐵路投資年均將超過8000億元,高于2016-2018年鐵路投資年均約8000億元,未來兩年鐵路投資邊際向上改善、且確定性較強。

二、客貨運同比大幅上升絕對值均創5年最高

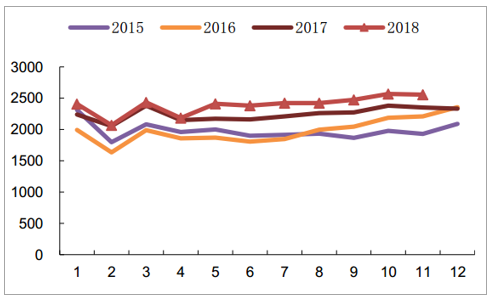

從2018年7月開始鐵路行業客運和貨運需求持續火熱,同比都呈穩定上升趨勢。8-11月全國鐵路旅客發送量分別為3.43、2.83、3.05、2.52億人,同比增長11.9%、13.65%、10.51%、11.01%,客運絕對值也是近五年最高。與此同時,全國鐵路貨運總發送量3.37、3.42、3.55、3.51億噸,同比增長6.7%、9.6%、10.2%、14%,發送絕對量為近五年新高。全國鐵路11月旅客發送量累計31.24億人次,同比增長10%,貨運總發送量累計達36.79億噸,同比增長9%。

客運周轉量繼續創4年來新高,11月鐵路客運周轉量同比增長4%。11月鐵路客運周轉量為939.01億人公里,同比增長4%,去年同期旅客周轉量為899.88億人公里。旅客周轉量自2018年2月以來一直保持穩定增長的勢態。

貨運增速6月開始受政策傾向影響增速較快,6個月增速分別為10%、10%、7%、9%、8%和9%。自16年6月開始,鐵路貨運止跌回穩,2018年以來貨運好轉態勢持續,前11個月鐵路貨運累計周轉量為26322億噸公里,同比增長7%(去年前11個月鐵路貨運累計周轉量為24629億噸公里)。2018年以來除了4月份,其他月份日均煤炭裝車輛均超過6萬車/日,創2016年以來最好水平,15-17年這段時期大部分月份每天平均的裝車量都低于6萬車/日,貨運的好轉是鐵總2018年機車及貨車采購超預期的根源,而環保規劃下的三年貨運計劃給這一預期增加了確定性。

鐵路旅客周轉量變化示意圖(億人公里)![]()

數據來源:公開資料整理

鐵路貨物周轉量變化示意圖(億噸公里)

數據來源:公開資料整理

一季度國有重點煤礦煤炭鐵路總運量較2017年有些許回落,二季度則有所回升,三季度到11月份重點煤礦煤炭鐵路總運量繼續攀升。10-11月國有重點煤礦煤炭鐵路日均裝車量為46987車/天、49244車/天,10月和11月同比上升10%和11%;10-11月國有重點煤礦煤炭鐵路總運量分別為9519萬噸、9685萬噸,10月和11月增速分別為5%和6%。隨著國家公轉鐵的穩步推進,和蒙華鐵路等干線投入使用,重點煤礦的煤炭鐵路運量持續上升。

國有重點煤礦煤炭鐵路總運量(萬噸)/月

數據來源:公開資料整理

國有重點煤礦煤炭鐵路日均裝車量(車/天)

數據來源:公開資料整理

三、鐵總經營趨好保障后續投資,2019-2020年將迎通車高峰

1、鐵總經營情況愈發穩健,政策支持解決后續資金問題

2017年鐵總稅后利潤創歷史新高,經營風險整體可控。中國鐵路總公司作為鐵路建設投資的主要主體,近年來經營情況良好,2017年收入凈額、稅后凈利潤分別達到1.01萬億元、18.2億元,同比增長12%、69%,其中凈利潤創歷史新高,資產負債率仍然維持在65%左右,流動比率和速動比率分別為0.68和0.59,整體經營情況健康,風險持續可控。2018年前三季度鐵總收入凈額、稅后凈利潤為7740億元、-2700萬元,較2017年同期的7220億元、-11.4億元有較大幅度提升,凈利潤創同期最高,流動速動比率創歷史新高,財務指標愈發健康。

2018前三季度鐵總償債能力創歷史新高

數據來源:公開資料整理

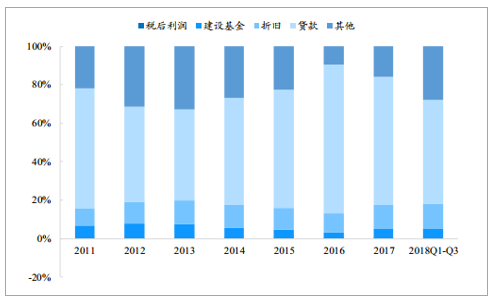

資金來源依靠貸款比例逐步下降。鐵總資金來源主要來自貸款、折舊、建設基金等,2012-2016年投資力度加大但經營收益滯后導致貸款比例明顯提升,2016年后鐵總開始強調高質量發展和風險把控,逐漸降低對貸款的依賴,將其占資金來源比例從2016年的78%降低到2018年前三季度的54%,有利于可持續健康發展。

2016年以來鐵總資金來源對貸款比例逐步下降

數據來源:公開資料整理

2011年以來鐵總用于設備投資比例逐步提升

數據來源:公開資料整理

資金投入用于設備比例逐步提升、用于基建比例整體呈下降趨勢。鐵總資金運用主要用于基建投資、設備采購更新、還本付息等,2011年以來,隨著擁有自主知識產權的和諧號、復興號投放市場,加上前期開工建設的線路逐步進入通車階段,對設備的需求在穩步提升。2011年到2018年前三季度,資金用于設備采購更新的比例從3%逐年提升到8%,用于基建投資的比例從65%下降到51%。

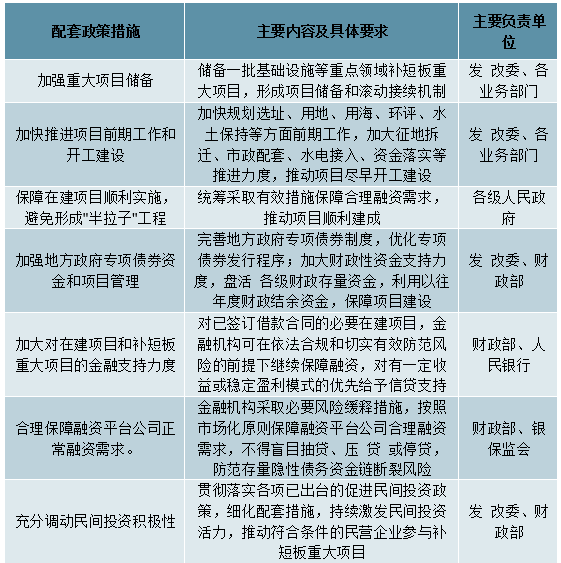

鐵總賬上現金充足,政策支持解決后續資金問題,著力保障重大項目按期推進。截止2018年三季度末,鐵總賬上現金約2711億元(創歷史新高),有力保障短期投資進度。此外,針對鐵總投資占鐵路投資比重較高,后續資金可能出現緊張的風險,2018年10月底國務院印發了《關于保持基礎設施領域補短板力度的指導意見》,提出10大配套政策措施,其中6條均對重大項目資金問題給出了指導措施。隨著政策在大型項目資金配套的支持,將有力保障2019-2020年鐵路建設項目按期推進。

《關于保持基礎設施領域補短板力度的指導意見》10個配套政策措施

數據來源:公開資料整理

2、2006-2017年國內鐵路高歌猛進,高鐵里程占比已接近20%

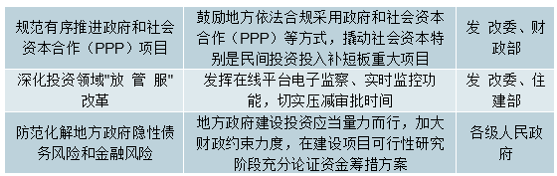

十一五”至“十二五”期間,我國路網建設快速推進。我國鐵路密度在“十一五”期間從2006年的80.30公里/萬平方公里提升到2010年的94.98公里/萬平方公里,至2015年已達到126.01公里/萬平方公里。“十二五”期間,我國“四縱四橫”高速鐵路基本建成,中西部路網骨架快速推進,路網規模不斷擴大。

“十一五”鐵路網規劃圖

數據來源:公開資料整理

“十二五”鐵路網規劃圖

數據來源:公開資料整理

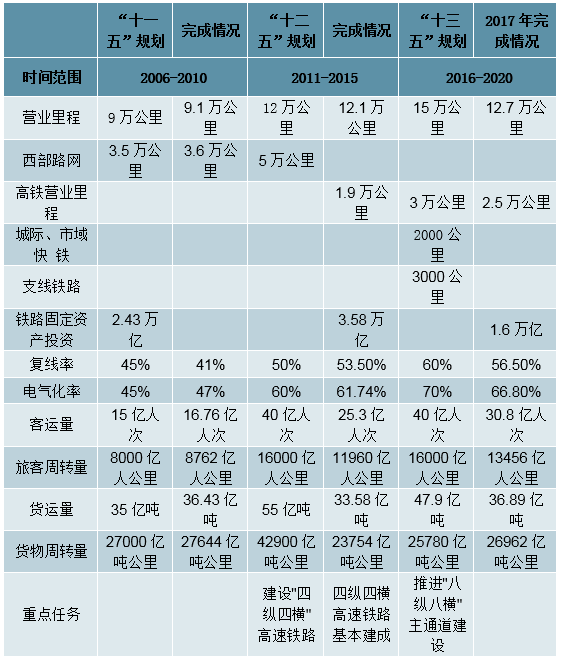

自“十一五”規劃以來,我國鐵路運輸取得了顯著的成績,高速鐵路發展迅猛。鐵路營業里程從2006年的7.71萬公里增長到2017年的12.7萬公里,復合增速達到4.64%;復線率從2006年的32.75%增長到2017年的56.5%,達到7.18萬公里;電氣化率從2006年的30.4%提高到2017年的66.8%,達到8.49萬公里;2008年以來,我國高速鐵路迅猛發展,高鐵營業里程已從2008年的672公里增長到2017年的2.4萬公里,高鐵里程占比達到19.17%。

客運量大幅提升,高鐵出行占比越來越高。隨著鐵路網絡的健全和居民出行習慣的養成,鐵路客運量也逐年增加,2006年到2017年,鐵路客運量已經從12.6億人次提升到30.8億人次,鐵路客運周轉量從6600(億人公里)提升到13400(億人公里)。而高鐵從2008年有統計開始,客運量已從734萬人次提升到2017年的17.5億人次,占鐵路總客運量比例已達到56.8%。

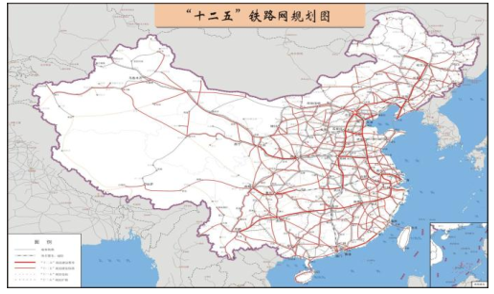

3、“十三五”規劃進入收官階段,2019-2020年將迎來通車高峰

“十三五”鐵路建設高峰仍在持續,中長期規劃保障后續增長。根據《鐵路十三五規劃》指出,至2020年鐵路運營總里程達到15萬公里、其中高速鐵路3萬公里,覆蓋80%以上的大城市,復線率和電氣化率分別達到60%和70%左右,其中高速鐵路3萬公里,在全面貫通“四縱四橫”高速鐵路主骨架的基礎上,推進“八縱八橫”主通道建設。根據《中長期鐵路網規劃》,到2025/2030年鐵路網規模達到17.5/20萬公里,高鐵3.8/4.5萬公里左右。截止2017年,我國鐵路營業里程已達到12.7萬公里,其中高速鐵路2.5萬公里,復線率和電氣化率達到56.5%和66.8%。

“十三五”鐵路規劃網

數據來源:公開資料整理

2020/2025年高鐵營業里程目標達到3/3.8萬公里

數據來源:公開資料整理

借鑒歷史情況,“十三五”規劃目標大概率能完成。鐵路發展規劃是結合鐵路行業的實際情況,對未來五年鐵路發展進行指導的規范性文件,對比各項指標,我們發現“十一五”規劃除了復線率之外,其余如營業里程、客運量等7項目標全部完成;“十二五”期間受2011年甬溫線特大事故影響,投資力度和建設進度有所放緩,但營業里程依舊完成規劃目標。“十三五”期間,截至目前并無意外情況影響行業方向,考慮2017年已經完成的情況及近期國家政策支持力度,我們認為營業里程、高鐵里程等主要目標大概率能完成。

鐵路建設規劃及完成情況

數據來源:公開資料整理

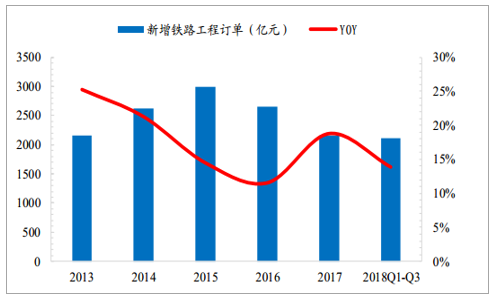

中國中鐵和中國鐵建2015-2016年新簽訂單穩定增長,保障2019-2020年通車里程。鐵路項目周期一般為4-5年,作為鐵路建設的先行指標,中國中鐵和中國鐵建2015-2016年新簽鐵路工程訂單分別同比增長14.8%、19.1%和14.5%、11.5%,也從另外一方面驗證了2019-2020年進入通車高峰的確定性。

中國中鐵2015-2016年新簽鐵路訂單維持增長

數據來源:公開資料整理

中國鐵建2015-2016年新簽鐵路訂單維持增長

數據來源:公開資料整理

4、2018-2020年鐵路新通車里程復合增速約50%,高鐵占比42%

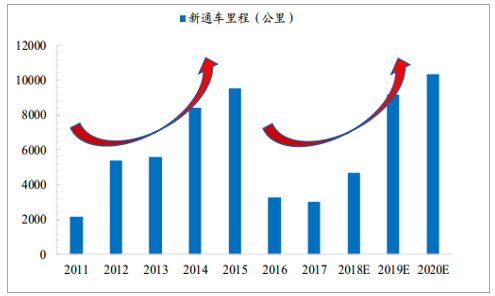

“十三五”期間新增鐵路里程或高于國家規劃里程,2019-2020年將迎來通車高峰。我們根據國家鐵路局新開工項目、《鐵路中長期發展規劃》和《鐵路十三五規劃》等數據,梳理了約200多條已通車和在建鐵路線路數據,2016-2017年新增通車里程分別為3110和3063公里,與國家鐵路局公布的3281和3038比較接近。按此統計方法,我們預計2018-2020年鐵路新增里程分別為4703、9163和10354公里、復合增速約50%,即十三五期間鐵路新增里程3.04萬公里,略高于國家規劃的2.9萬公里,2019-2020年將迎來通車高峰。

區際干線是2018-2020年最主要的通車類型。按線路歸屬劃分,預計2018-2020年,區際干線通車2293、6934和6430公里,八縱八橫主干道通車1525、1513和1712公里,城際鐵路通車885、715、2211公里,區際干線成為最主要的驅動力。

2019-2020年鐵路新通車里程9163/10354公里

數據來源:公開資料整理

2018-2020年鐵路通車主要來自區際干線

數據來源:公開資料整理

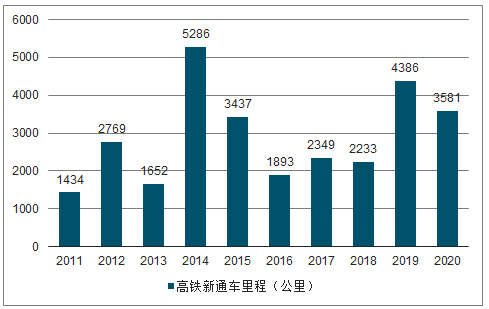

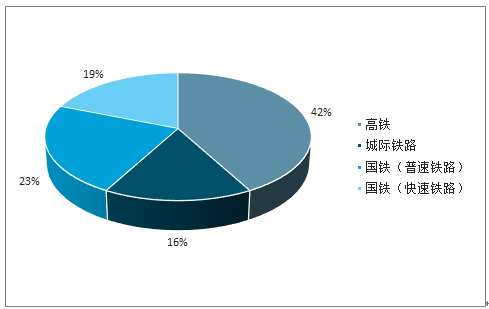

預計至2020年高鐵通車總里程或達到3.5萬公里。按鐵路類型劃分,預計2018-2020年高鐵將通車2233、4386、3581公里,到2020年底或將達到3.5萬公里;城際鐵路將通車885、715、2211公里,國鐵(普速鐵路)將通車495、1722、3467公里,國鐵(快速鐵路)將通車1089、2340、1094公里。

2019-2020年高鐵新通車里程4386/3581公里

數據來源:公開資料整理

2018-2020年高鐵新通車里程占比約42%

數據來源:公開資料整理

四、各類車輛采購穩步提升,鐵路裝備產業鏈持續受益

1、2019-2020年鐵路建設進入裝備采購密集期,產業鏈持續受益

2019-2020年鐵路裝備產業鏈將持續受益。一般而言,鐵路建設從規劃落地到通車運營需要5年左右的時間,前3年以基建工程為主,第4年開始逐漸進入車輛及零部件采購的密集期。根據我們之前的統計和判斷,2019-2020年國內鐵路將進入通車高峰,按照從開工到通車平均5年時間來反推,結合每年新開工項目數量的變化,我們認為從2018H2開始,裝備產業鏈上的車輛及零部件訂單將逐步增加,2019-2020將會持續受益,業績增長確定性也將提高。

鐵路建設周期(一般情況)

數據來源:公開資料整理

2、動車組招標恢復常態,預計2019-2020年動車組招標365/400列

2017年動車組招標逐步恢復常態,2018年穩定提升。2013-2015年我國動車組招標分別為473、377、472標列,2016年受鐵總換帥和中國標動體系沒有確立的影響,動車組招標嚴重低于預期,僅有105標列;2017年招標逐步恢復正常,全年招標245標列;2018年前十個月招標325標列,已超過2017年全年。

2018年動車組已招標325列

數據來源:公開資料整理

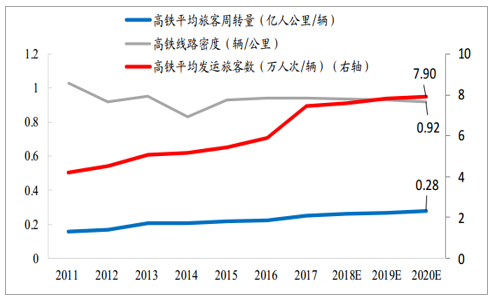

截至2017年末,全國動車保有量約2935列、23480輛,我們將參考線路密度、高鐵客運量、高鐵旅客周轉量三種方式進行測算:

參考線路密度,預計2018-2020年總需求約1090列。2017年底,“動車組保有量(輛)/高鐵營業里程”約為0.94輛/公里,近年來維持穩定。由于未來新增高鐵以中西部為主,線路密度可能會略有下降,假設2020年高鐵線路密度為0.92輛/公里,根據我們預計2020年底高鐵里程達到3.5萬公里,則保有量需要達到32200輛動車,2018-2020年總需求為8720輛、1090列。

參考高鐵客運量,預計2018-2020年總需求約1178列。2017年,高鐵發運旅客人數17.5億人次(占總客運量56%),平均發運旅客數為7.45萬人次/輛,近年來持續上升。根據鐵路“十三五”規劃2020年鐵路客運量達到40億人次,動車組承擔客運量比重達到65%(即26億人次),加上未來動車上座率將持續提升,假設2020年平均發運旅客數為7.9萬人次/輛,則2020年底保有量達到32900輛動車,2018-2020年總需求為9420輛、1178列。

線路密度、高鐵平均發運旅客數、高鐵平均旅客周轉量變化趨勢

數據來源:公開資料整理

參旅客周轉量,預計2018-2020年總需求約995列。2017年高鐵旅客周轉量為5880億人公里(占總周轉量43.7%),平均旅客周轉量為0.25億人公里/輛,近年來持續提升。根據鐵路“十三五”規劃2020年鐵路客運量達到16000億人公里,假設動車組承擔比例提升至55%,且平均旅客周轉量為0.28億人公里/輛,則2020年底保有量達到31430輛動車,2018-2020年總需求為7950輛、995列。

綜合三種測算方式,我們認為2018-2020年需要新增約1090列動車,考慮2018年已招標325列,預計2019-2020年動車組招標為365、400列,復合增速約11%,動車組車輛市場總需求超過1150億元。

復興號較和諧號國產化比例更高,整車及零部件廠商更加受益。國內動車組經過外方技術引進、合資生產、吸收創新、自主研發四個階段,已經發展到第三代產品——復興號,整體設計以及車體、轉向架、牽引、制動、網絡等關鍵技術都是我國自主研發(254項重要標準、中國標準占84%),具有完全自主知識產權。與第一代和第二代產品和諧號相比,復興號擁有更高的國產化率(和諧號國產化率約60%),未來電氣系統、牽引系統、剎車片及車軸等零部件仍具備進口替代空間。

2020年動車組核心零部件市場空間或達到400億元。參考中國中車動車組毛利率接近30%、直接材料占成本83%,再考慮維修及更換市場,我們認為2020年動車組核心零部件市場空間有望達到400億元/年。

動車組零部件供應商情況

數據來源:公開資料整理

3、提升鐵路貨運比例,預計2019-2020年貨車采購復合增速約30%

2018年7月2日,中國鐵路總公司將實施《2018-2020年貨運增量行動方案》,進一步提升運輸能力,降低物流成本,優化產品供給,計劃到2020年全國鐵路貨運量將達到47.9億噸,較2017年增長30%。《行動方案》明確提出,到2020年全國鐵路貨運量達47.9億噸,大宗貨物運量占鐵路貨運總量的比例穩定保持在90%以上。其中,全國鐵路煤炭運量達到28.1億噸,較2017年增運6.5億噸,占全國煤炭產量的75%,較2017年產運比提高15個百分點;全國鐵路疏港礦石運量達到6.5億噸,較2017年增運4億噸,占陸路疏港礦石總量的85%,較2017年提高50個百分點;2018至2020年,集裝箱多式聯運年均增長30%以上。

2018年10月9日,國務院辦公廳印發《推進運輸結構調整三年行動計劃(2018-2020年)》,以推進大宗貨物運輸“公轉鐵、公轉水”為主攻方向,確保運輸結構調整取得實效。《行動計劃》提出通過三年集中攻堅,實現全國鐵路貨運量較2017年增加11億噸,要求提升主要物流通道干線鐵路運輸能力、加快大型工礦企業和物流園區鐵路專用線建設、優化鐵路運輸組織模式,到2020年大宗貨物年貨運量在150萬噸以上的工礦企業和新建物流園區接入比例達到80%以上。

2020年國家鐵路貨運量計劃達到47.9億噸

數據來源:公開資料整理

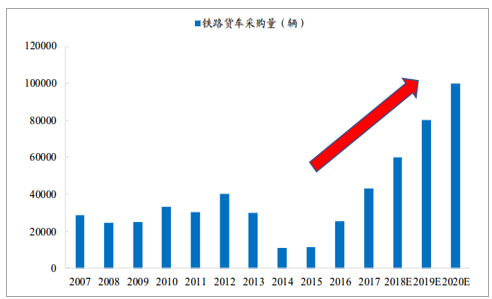

預計2019-2020年貨車采購量復合增速接近30%。《行動方案》要求2020年貨運量達到47.9億噸的目標,參考2017年貨車保有量和貨運量的比例(近年來維持穩定),2018-2020年需采購貨車24萬輛才可達到2020年47.9億噸的目標貨運量,加之2018年已經采購5.8萬輛,我們預計2019-2020年貨車采購量為8/10萬輛,復合增速約30%,總體市場規模超過600億元。

預計2019-2020年貨車采購量達到8/10萬輛

數據來源:公開資料整理

4、動力集中動車組已開始批產,替代傳統客車空間或超過2500億元

動力集中動車組獲“準生證”,迅速開始招標采購。2018年11月28日,國家鐵路局頒發了時速160公里動力集中電動車組型號合格證和制造許可證。2018年11月30日,中國鐵路總公司擬對時速160公里動力集中動車組采購項目采用競爭性談判方式進行采購,計劃采購短編組10組和長編組18組。

動力集中動車組已被納入未來規劃,將逐步替代原有車輛。根據中國鐵路總公司發布的《關于公布2018年底調整列車運行圖的通知》,將于2019年1月5日實行的列車調整圖中已加入動力集中車輛擔任車次情況,其中既包含對原T、Z車次的替代(D7XX),也有在城際線路的使用(CXXXX)。時速160公里動力集中電動車組在我國10萬公里既有線路上可全面開行,能滿足在既有線鐵路大量運用需求,也可全面替代25T型客車,有望成為我國下一代普速客車的主力產品,在實際投運后有望推動客運量增長提速,進而帶來更大規模的采購和使用。

時速160公里動力集中電動車組項目時間軸

數據來源:公開資料整理

現有客車的更換市場空間或超過2500億元。截至2017年底,國內客車保有量7.3萬輛、機車保有量2.1萬輛,近年來客車采購數量明顯下降。從中長期來看,客車及客運機車將會逐步被動力集中動車組取代,考慮到部分客車歸屬地方鐵路,鐵總直屬的客車保有量約6萬輛,參考普通客車單價400-500萬元/輛,我們認為客車的整體更換空間超過2500億元,這將額外帶來新的需求動力。

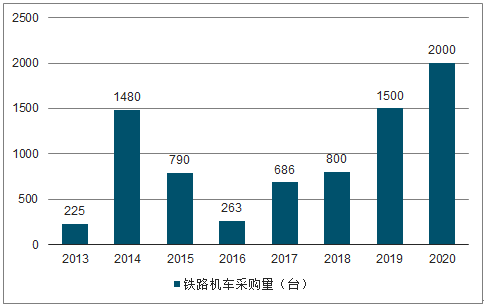

2018年鐵路客車和機車采購量均已超過2017年,預計2019-2020年機車采購達到1500/2000臺,客車需求則主要來自動集更換。2018年1-11月,全國機車和客車分別采購了759臺和263輛,均已超過2017年全年。我們認為,隨著后續貨車采購量力度加大、相應的機車采購需求也將增加,以及動力集中動車組放量批產以取代傳統鐵路客車,2019-2020年車輛采購需求將有望穩步提升。參考現有貨車&機車配比、貨車未來兩年8/10萬輛采購假設,預計2019-2020年機車采購將達到1500/2000臺,復合增速58%,總市場規模達到700億元;此外,由于普通客車采購量近年來較少,未來客車采購需求主要來自動集更換。

2018年鐵路客車&機車采購恢復增長

數據來源:公開資料整理

預計2019-2020年機車采購1500/2000臺

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鐵路裝備行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵路裝備行業市場現狀分析及發展趨向研判報告

《2026-2032年中國鐵路裝備行業市場現狀分析及發展趨向研判報告 》共十五章,包含2026-2032年中國鐵路裝備投資前景,2026-2032年中國鐵路裝備企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢