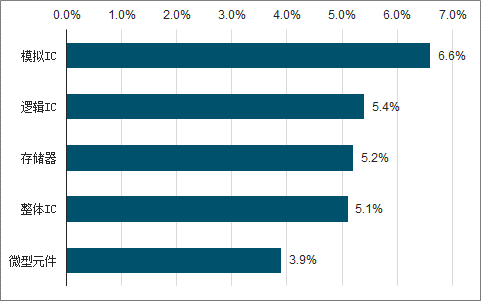

汽車、通訊需求增長快,助推行業規模持續擴大。據調查數據預估,在電源管理、訊號轉換與汽車電子三大應用的帶動下,模擬芯片市場在2017~2022年的復合年增率(CAGR)將達到6.6%,優于整體IC市場的5.1%。2017年全球模擬芯片市場的規模為520億美元,預估到2022年時,市場規模將達到748億美元。

模擬IC復合增長高于平均

數據來源:公開資料整理

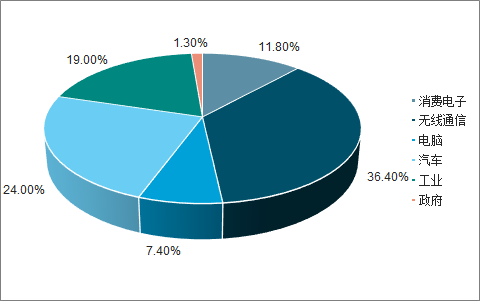

模擬IC的下游應用領域主要有無線通訊、汽車、消費電子、工業等。其中汽車應用將是近年帶動模擬芯片市場成長的最大動力,預估2019年市場規模將可成長15%。

模擬IC下游占比

數據來源:公開資料整理

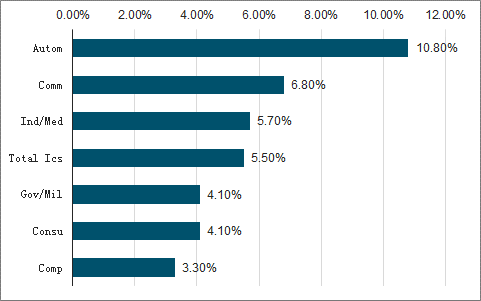

汽車電子應用復合增長最高(2013-2018CAGRs)

數據來源:公開資料整理

相比通信、計算機、消費電子在下游穩定的高位占比,汽車電子雖然占比不多,但汽車智能化、無人駕駛趨勢、汽車信息娛樂系統升級、新能源汽車的逐漸普及,將催生汽車半導體市場的巨大增長空間。

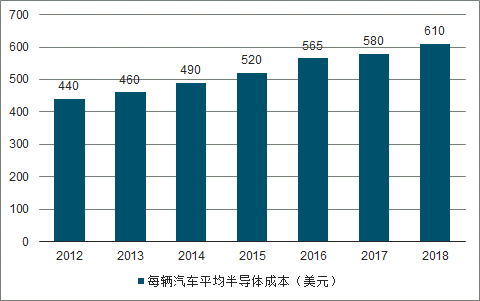

據調查數據統計,每輛汽車平均半導體成本逐年上升,從2012年的440美元/輛上升到2018年的610美元/輛。此外,根據英飛凌的統計,平均一輛傳統燃油車使用的半導體器件價值為355美元,而純電動汽車/混合動力汽車使用的半導體器件價值為695美元,幾乎增加了一倍。

2012-2018年每輛汽車平均半導體成本上升

數據來源:公開資料整理

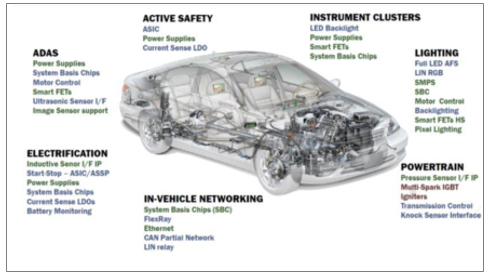

汽車半導體應用場景廣泛

數據來源:公開資料整理

通訊與消費類電子產品是目前模擬芯片最主要的應用領域,主要應用信號鏈、數據轉換器等產品,未來3~5年的成長速度可望維持在10%以上。電源管理芯片市場則會保持相對穩定,成長速度不會很快。電源管理芯片主要的應用領域包括汽車、通信、工業、消費類、計算等方面。未來幾年,通信市場將繼續占據最主要的市場份額,即將到來的5G大規模布局,將進一步提升通信領域電源管理芯片需求。與此同時,汽車電氣化以及工業4.0升級,也將成為電源管理芯片的助推劑。相對而言,消費類及計算方面應用需求將有所降低。

國內晶圓開始放量,上游產能供給無憂。集成電路產業上游主要為晶圓材料,目前主要有8英寸和12英寸兩種。其中8英寸硅片主要應用于特色技術或差異化技術,產品包括各種電源芯片、攝影/指紋識別等傳感器、智能硬件中的MCU與無線通信芯片、智能卡等,涵蓋消費類電子、通信、計算、工業、汽車等領域。而12英寸硅片主要用于制造CPU、邏輯IC、存儲器等高性能芯片,多用于PC、平板、手機等領域。因此,在模擬IC上游,主要使用8英寸晶圓。

在2007年以后,全球8英寸晶圓產能逐漸下降,近年來8英寸晶圓制造能力已經處于短缺狀態。原因主要是12英寸晶圓的主流化趨勢下,8英寸產能被擠出替代。而由于汽車、工業領域對半導體的需求逐步增長(應用于汽車、工業領域的半導體多為8英寸產品),2017年,8英寸晶圓需求又增長了9.2%,而供給端無法跟上。

供需緊張的情況也反映在了產能利用率的大幅上升上,2016年以前,8寸晶圓廠產能利用率的全球平均水平約為78~85%,近年來每年大概提升4%,2017年產能利用率創歷史新高。

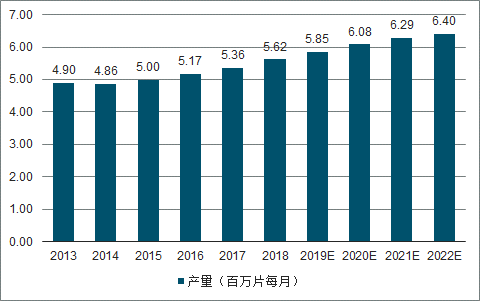

2013-2022年全球8英寸晶圓廠產能持續上升

數據來源:公開資料整理

據調查數據預測,由于移動通訊、物聯網、車用和工業應用的強勁需求,2019到2022年8英寸晶圓廠產量預計將增加70萬片,增幅為14%。有鑒于上述的眾多應用都在8英寸找到適合的生產甜蜜點,未來幾年將提高全球8英寸晶圓廠產能至每月接近650萬片。

據預計,全球200mm晶圓廠將從2017年的194個增長到2022年的約210個,中國、東南亞、臺灣和美洲新增晶圓廠占比分別為44%、19%、10%與8%。可以看到,中國國內8英寸晶圓廠的擴張規模巨大。

國內現有8英寸產線擴產在即

生產線 | 形式 | 產能(萬片/月) | 投資金額(億元) |

中芯集成電路(寧波)有限公司 | 投產 | - | 55 |

北京燕東微電子科技有限公司 | 投產 | 5 | 48 |

杭州士蘭集昕微電子有限公司 | 擴產 | 2-3 | 5 |

上海新進芯微電子有限公司 | 擴產 | 0.3-1 | - |

中芯國際集成電路制造(天津)有限公司 | 擴建 | 6 | 15 |

英諾賽科(珠海)科技有限公司 | 在建 | 6.5 | 60 |

上海積塔半導體有限公司 | 在建 | 6 | 359 |

海辰半導體(無錫)有限公司 | 在建 | 10 | 69 |

數據來源:公開資料整理

2018年內有關中國晶圓生產線的項目共46個,總投資金額高達14000億人民幣。截止2018年底,我國晶圓制造廠8英寸為90萬片,目前仍有大量8英寸擴產計劃在投產和建設過程中。

產業鏈國內轉移,國產替代趨勢明顯。在國內集成電路需求旺盛,市場替代空間巨大,政策引導支持的背景下,集成電路產業鏈國內轉移趨勢加速進行中。

集成電路產業是國民經濟和社會發展的戰略性、基礎性產業,是中國信息技術發展和工業轉型的重要動力。根據中國半導體行業協會統計,2017年中國大陸集成電路產業需求量達到1.3萬億元,同比增長率達到8.9%。根據ICInsights統計,2017年中國大陸集成電路的需求量約占全球市場規模的44.8%。

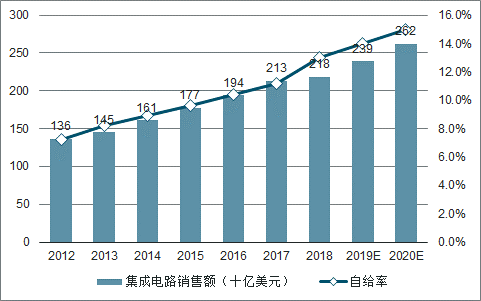

我國集成電路嚴重依賴進口,自給率低的情況長期存在。一方面,自給率低反映了技術能力和產業規模落后于世界水平的現狀,另一方面,這一空缺給予了產業國產化替代的廣泛空間。按照HIS預測,國內模擬IC2020年市場規模有望達到33億美元,若完全實現自給,替代空間大約為273億美元。

中國集成電路銷售額及自給率不斷上升

數據來源:公開資料整理

目前看來,國內企業正在抓住發展時機,廣泛投入集成電路自主研發、產能擴張的潮流中。從集成電路設計公司數目上看,2001年后,歐美Fabless模式公司每年新增數逐年下降,與之相反,中國集成電路產業市場新進者增多,集成電路產業創投氛圍較好,尤其是2016年至今,國內集成電路設計公司數目突增,目前全球新設立的Fabless設計公司大多落址中國國內。

世界集成電路產業為適應技術發展和市場需求經歷了三次變革,隨著技術的進步和市場的不斷變化,集成電路行業已經逐漸由原來“大而全”形式的產業演化成目前“專而精”的多個細分子產業。

國內集成電路設計行業在上下游協同背景下快速發展。隨著全球集成電路產業重心向中國轉移,國內外知名的晶圓制造商、封裝測試企業紛紛在我國建立或擴充生產線,為國內集成電路設計企業提供了充足的產能基礎,對芯片設計業起到了良好的上下游協同作用;此外,全球知名的集成電路企業也紛紛在中國設立研發中心,促進了國內集成電路設計行業發展,也促進了行業人才的培養和技術的積累。

對于行業的發展現狀來看,長生命周期、元器件的整合、設計開發以來優秀的經驗工程師、制程復雜、自建產線都是行業的現狀,也是行業的發展路徑。

1、產品生命周期長。根據不同客戶的需求,模擬IC產品生命周期可長達10年,因此下游客戶對產品性能要求嚴格,產品技術通常依靠設計企業的長期摸索和實踐積累,knowhow時間長。

模擬IC強調的是高信噪比、低失真、低功耗、高可靠性和穩定性。產品一旦達到設計目標就具備長久的生命力,生命周期長達10年以上的模擬IC產品也不在少數。如音頻運算放大器NE5532,自上世紀70年代末推出直到現在還是最常用的音頻放大IC之一,幾乎50%的多媒體音箱都采用了NE5532,其生命周期超過25年。

2、元器件的整合也非常重要。模擬IC在整個線性工作區內需要具備良好的電流放大特性、小電流特性、頻率特性等;在設計中因技術特性的需要,常常需要考慮元器件布局的對稱結構和元器件參數的彼此匹配形式;模擬IC還必須具備低噪音和低失真性能。電阻、電容、電感都會產生噪音或失真,設計者必須考慮到這些元器件的影響。

3、優秀的模擬芯片設計大咖非常稀缺。模擬芯片在整個線性工作區內需要具備良好的電流放大特性、小電流特性、頻率特性等,因此常常需要考慮元器件布局的對稱結構和元器件參數的彼此匹配形式。這些都需要設計人員具備對器件物理特性理解、拓撲結構的設計技巧以及布圖布線的設計能力等綜合設計能力,往往需要5年以上的時間積累,因此模擬工程師稀缺。

4、輔助工具少測試周期長。模擬IC設計的輔助工具少,其可以借助的EDA工具遠不如數字IC設計多。由于模擬IC功耗大,牽涉的因素多,而模擬IC又必須保持高度穩定性,因此認證周期長。此外,模擬IC測試周期長且復雜。

5、龍頭企業自建生產線。模擬IC早期使用Bipolar工藝,而后過渡到BiCMOS工藝(結合了Bipolar工藝和CMOS工藝兩者的優點),還有CD工藝(CMOS工藝和DMOS工藝結合在一起)。BCD工藝則是結合了Bipolar、CMOS、DMOS三種工藝的優點。在高頻領域還有SiGe和GaAS工藝。這些特殊工藝需要晶圓代工廠的配合,同時也需要設計者加以熟悉,很多產品的性能在自建產線中得到最優產品性能。某些模擬IC產品需要采用特殊工藝和封裝,必須與晶圓廠聯合開發工藝,如BCD工藝和30V高壓工藝。

相關報告:智研咨詢發布的《2019-2025年中國無人機模擬器行業市場供需預測及發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)