一、結構性供給側改革繼續推進,減稅降費增厚企業利潤

建筑業的發展歷來與固定資產投資密切相關,2018年的投資增長必定為2019年建筑業市場帶來活力。國家新型城鎮化規劃提出,我國城市化率到2020年達到60%左右,根據日本、韓國的發展歷程,城市化率達到70%以后,建筑業發展會進入拐點。因此,在沒達到拐點之前(2017年全國城市化率為59%),建筑業發展還是處于與城市化率同步上升的區間,雖然有可能增速放緩,畢竟處于上升階段。從區域的投資也可以看出,我國東部大中城市的城市化率已經接近日本和韓國的拐點數值,因而2018年1~9月東部地區的投資同比僅增長5.8%,而中部地區的投資增長9.6%。中國幅員遼闊,發展不平衡的中西部地區城市化率偏低,發展的空間巨大。

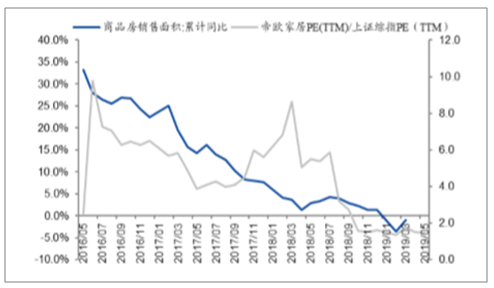

對下半年地產需求不用悲觀,預計房地產銷售面積全年小幅負增長(-2.5%),新開工面積增速正增長(5%),施工面積增速和建安投資增速要好于去年(分別為7.9%、7.4%);實際竣工面積要好于竣工統計數據,今年實際竣工面積預計將溫和回升。

2018年12月份全國建材家居景氣指數(BHI)為86.40,環比下降5.66點,同比下降10.16點;全國規模以上建材家居賣場12月銷售額為779.3億元,環比下降6.55%,同比下降20.39%。1-12月累計銷售額為9173.7億元,同比下降22.60%。

作為市場化最高、市場競爭最激烈的行業之一,當前我國家居建材市場由于進入門檻低,多以中小企業為主。據統計數據顯示,我國建材家居企業總數約為52萬家,其中資產在5000萬元以下的占主流為67.5%,億元以上的企業僅占8.5%。由于行業是中小企業的天下,這使得行業企業存活時間較短。其中存活時間低于5年的企業有19.6%,存活時間在10年以上的企業只有21.5%,58.9%的企業存活時間在5年到10年之間。

《2019年政府工作報告》在2019年政府工作任務中提出“實施更大規模的減稅”以及“明顯降低企業社保繳費負擔”,全年將減輕企業稅收和社保繳費負擔近2萬億元。目前,增值稅率已于4月1日起下調,建材企業主業作為制造業增值稅率由16%下降至13%,社保繳費政策調整也于5月1日落地。

各行業利潤增厚幅度取決于成本費用結構,人力成本、電力成本占比大的產業鏈以及折舊攤銷高的重資產行業受益程度更大。(1)人力成本、折舊攤銷與財務費用:增值稅率的下降不影響此部分可抵扣的增值稅進項,此外社保降費對人力更為密集的企業減負作用更大。(2)電力成本:發改委下發《電網企業增值稅稅率調整相應降低一般工商業電價》文件,明確省級電網企業含稅輸配電價水平降低的空間全部用于降低一般工商業電價。

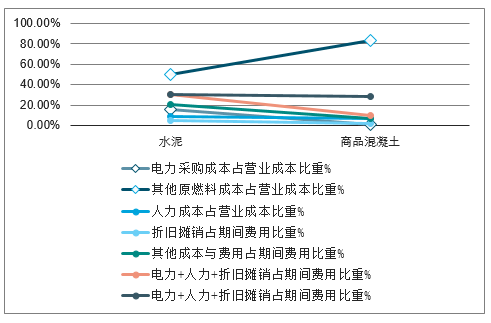

水泥、玻纖、衛浴、五金等行業電力、人工、折舊攤銷在成本費用中占比較高

水泥產業鏈單項占營業成本及期間費用比重

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建材行業節能減排行業市場供需預測及發展前景預測報告》

玻纖產業鏈占營業成本及期間費用比重

數據來源:公開資料整理

玻璃占營業成本及期間費用比重

數據來源:公開資料整理

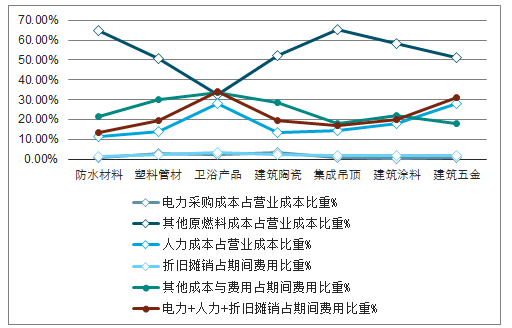

裝修建材占營業成本及期間費用比重

數據來源:公開資料整理

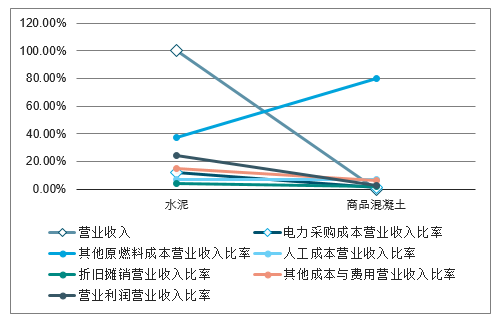

水泥產業鏈行業收入、成本、費用項受增值稅率下調的影響分析

數據來源:公開資料整理

玻纖產業鏈行業收入、成本、費用項受增值稅率下調的影響分析

數據來源:公開資料整理

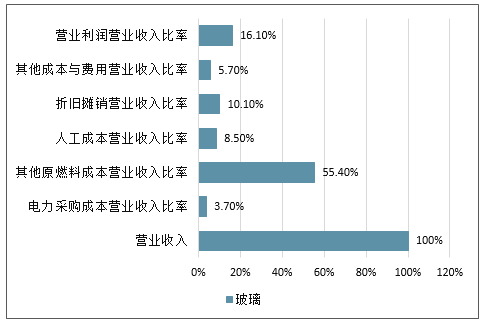

玻璃行業收入、成本、費用項受增值稅率下調的影響分析

數據來源:公開資料整理

裝修建材各子行業收入、成本、費用項受增值稅率下調的影響分析

數據來源:公開資料整理

產業鏈各環節和環節中各企業的受益程度則取決于議價能力。(1)短期角度,企業可以通過含稅價的維持或調整分享產業鏈的增量利潤。議價權強的環節或企業可通過保持所銷產品含稅價不變,完全享有收入端降稅的收益;而議價權較弱的環節或企業其含稅價或出現降低,甚至其扣稅價在降稅后仍然維持不變。

(2)中長期角度,產業鏈的利潤逐步進行再分配,集中度高、附加值高的環節將獲得超額收益。

在增值稅率下調對企業盈利影響的測算過程中,細分了悲觀、中性、樂觀三種情形。其中在中性情形下,假定下游環節對上游環節擁有絕對的議價權,因此各環節含稅售價均維持不變;在悲觀情形下假定企業銷售扣稅價無法上調,且成本費用端含稅價無法下降,即兩端同時承壓;在樂觀情形下假定企業銷售含稅價和成本費用端扣稅價均可維持不變,即可擠占兩端利潤。所以這三種情形下的測算結果可代表增值稅率下調對企業盈利影響的極端范圍。

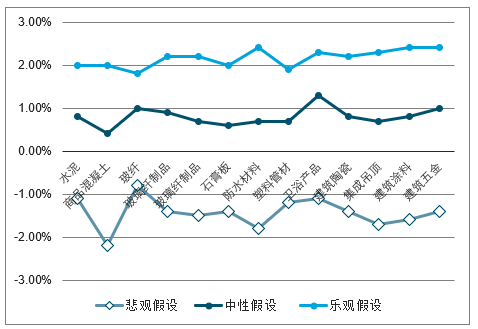

根據測算,中性假設下,減稅降費政策有望直接增厚建材產業鏈利潤8%。受益程度較大的建材子行業包括水泥、玻纖、石膏板、衛浴和建筑五金等子行業,其中衛浴和建筑五金的盈利彈性較大。

從短期盈利改善角度:水泥、玻纖、衛浴產品、建筑五金等行業電力、人力、折舊攤銷在成本費用中占比較高,因而在此次增值稅率下調受益程度更大。在中性假設下,玻纖、衛浴產品、建筑五金行業營業利潤率可分別提升1.0、1.3和1.0pct,但由于行業盈利水平基數的差異,短期商品混凝土、衛浴產品、建筑五金行業的盈利改善幅度有望達15%以上,彈性更大。

不同情形下此輪增值稅率調整對建材各子行業盈利的影響測算

數據來源:公開資料整理

但隨著中期產業鏈增量利潤向議價能力強環節的再度分配,商品混凝土等議價權較弱的子行業留存增量利潤的比例相對較小,而行業集中度較高的水泥、玻璃、石膏板等子行業有望全部留存減稅降費的增量利潤甚至擠占上下游環節的利潤。因此,對于增量利潤留存能力強的子行業,其盈利能力變化的實際情況會接近上述樂觀假設下的結果,反之則接近上述悲觀假設下的結果。

在這里基于對各個子行業上下游格局與議價能力的分析,對其留存本環節增量利潤的能力進行了評分。對上游議價能力主要取決于相對集中度、本行業占上游需求比重等因素,對下游議價能力主要取決于相對集中度、產品差異化程度等因素。本環節留存增量利潤的能力則綜合了對上下游的議價能力,其中對下游的議價能力更為重要。

不同情形下增值稅率調整對建材各子行業盈利的影響以及實際增量利潤留存能力

- | 子行業 | 當前營業利潤率 | 營業利潤率變化絕對值悲觀假設 | 營業利潤率變化絕對值中性假設 | 營業利潤率變化絕對值樂觀假設 | 凈利潤相對變化幅度悲觀假設 | 凈利潤相對變化幅度中性假設 | 凈利潤相對變化幅度樂觀假設 | 增量利潤留存能力評分 |

水泥產業鏈 | 水泥 | 24.60% | -1.10% | 0.80% | 2.00% | -4.60% | 6.20% | 10.80% | 4.3 |

商品混凝土 | 2.70% | -2.20% | 0.40% | 2.50% | -82.10% | 16.60% | 98.60% | 1 | |

玻纖產業鏈 | 玻纖 | 28.30% | -0.80% | 1.00% | 1.80% | -2.90% | 6.30% | 9.30% | 3 |

玻璃纖維制品 | 13.80% | -1.40% | 0.90% | 2.20% | -9.90% | 9.40% | 19.30% | 2.7 | |

玻璃 | 玻璃 | 16.10% | -1.50% | 0.70% | 2.20% | -9.50% | 7.00% | 16.40% | 3.7 |

裝修建材 | 石膏板 | 24.10% | -1.40% | 0.60% | 2.00% | -5.80% | 5.20% | 11.00% | 3.7 |

防水材料 | 7.20% | -1.80% | 0.70% | 2.40% | -24.60% | 12.00% | 36.60% | 1.7 | |

塑料管材 | 25.50% | -1.20% | 0.70% | 1.90% | -4.70% | 5.70% | 10.40% | 2.7 | |

衛浴產品 | 10.10% | -1.10% | 1.30% | 2.30% | -10.60% | 16.00% | 26.60% | 4 | |

建筑陶瓷 | 13.00% | -1.40% | 0.80% | 2.20% | -11.00% | 9.30% | 20.30% | 3.7 | |

集成吊頂 | 13.80% | -1.70% | 0.70% | 2.30% | -12.40% | 7.60% | 20.00% | 3 | |

建筑涂料 | 7.90% | -1.60% | 0.80% | 2.40% | -20.10% | 13.20% | 33.30% | 3.3 | |

建筑五金 | 5.00% | -1.40% | 1.00% | 2.40% | -28.60% | 23.80% | 52.30% | 2.3 |

數據來源:公開資料整理

二、裝修建材行業分析:迎接細分龍頭的盛宴

1、需求結構有所分化,經銷端有所承壓,工程端仍是快車道

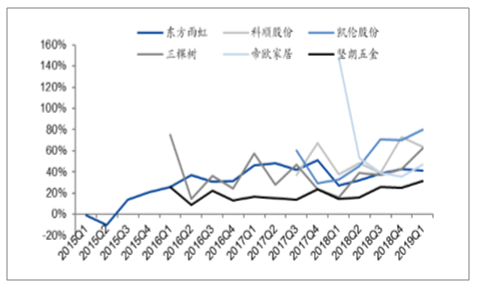

隨著地產需求景氣的下行,后端的房地產消費鏈條整體增速也呈現趨緩態勢,從上市公司業績表現來看,裝修建材、家居等下游地產后周期類企業收入端增速受到地產銷售回落的影響已顯現,特別是零售端的壓力表現較為明顯。結合2018年報和2019年一季報情況來看,板塊內以經銷零售為主導企業整體銷售有所承壓,收入增速有所回落,預計19年趨勢仍將延續;而以工程端業務為主導企業在精裝修趨勢疊加地產商集中度跳增之下,收入仍保持較快增長。

精裝修落地+地產客戶集中度跳升趨勢下,工程端仍是快車道。大地產商集中度跳升之下,銷售面積的快速增長帶來了對應建材需求的增加,而同時全裝修交付占比的提升將使得裝飾需求的管控進一步向房地產商集中,針對地產商的工程端業務規模有望進一步擴大;而頭部房企采取的“戰略集采”的模式對建材企業競爭格局帶來的影響較為明顯。集采模式對建材企業在品牌、資金、產品供應、服務等方面的要求和門檻較高,中小企業進入較為困難,龍頭企業在品牌影響力、資金規模、產能供應、銷售服務等方面具有明顯的競爭優勢。從品類來看,防水材料、瓷磚、建筑涂料、衛浴等建材品類被列入集采范圍較為普遍,有相應工程端業務布局的龍頭公司仍將持續受益;而工程端放量,也將推動行業集中度的加速提升,特別是對于此前以經銷模式為主、競爭較為分散或較晚進行戰略集采的品類,如瓷磚、涂料、管材、衛浴等。

以經銷為主的公司收入季度增速變化

數據來源:公開資料整理

以工程直銷為主的公司收入季度增速變化

數據來源:公開資料整理

2、格局向好,優質龍頭優勢突顯、份額提升

環保成本顯性化,稅收社保規范化,金融約束加強,龍頭企業格局向好。隨著國家對安全、環保要求的不斷提高以及營改增等政策實施,導致眾多環保、稅收等不規范的中小企業成本曲線抬升明顯,較多中小企業因虧損和資金短缺退出了行業。而環保達標、生產管理規范和資金雄厚的龍頭企業,通過控制成本、自身生產技術提高和更強的市場把控能力,在小企業承壓時,實現了份額的快速提升。

中長期維度來看,需求周期和估值波動有往復,把握企業業績增長更多要關注企業自身的競爭力,自身具備較強競爭優勢的優質龍頭,格局向好、份額持續提升趨勢明顯,業績穩健增長的能力相對較強。同時,隨著供給側邊際放松,此前上游價格大幅上漲對中下游制造企業成本形成壓力有望得到緩解,利潤分配有望從上游向中下游轉移。

環保政策趨嚴,環保成本顯性化

數據來源:公開資料整理

3、龍頭動態估值普遍仍處歷史區間下限,邊際變化帶來估值修復

回顧2018年以來板塊行情變化來看,2018年板塊內地產后端的裝修建材公司,受到地產下行的悲觀預期、去杠桿下資金壓力等因素的影響,股價調整較多,估值向下調整較為充分,多個細分龍頭公司2018年末估值相對大盤指數的估值水平已處于歷史區間下限;2019Q1在央行降準、貨幣政策向信用寬松傳導(社融增長超預期)以及房地產政策邊際寬松(因城施策、首套房貸平均利率持續回落等)之下,一二線城市地產回暖、經濟和地產需求保持韌性的表現,使得市場修復此前過度悲觀的需求預期,板塊迎來估值修復行情,特別是業績保持強勢的龍頭公司。

近期來看,受到政策降溫預期和中美貿易摩擦的影響,市場有所波動,板塊內個股普遍有所調整,需求預期波動和外部不確定性增強影響板塊整體估值;結合業績增長預期來看板塊個股估值,龍頭公司估值較年初有所修復,但拉長周期來看,多數仍處于歷史估值區間下限水平;短期為應對中美貿易摩擦不確定性加強的影響,內需政策有望升溫,估值有望得到進一步支撐;供給側變化將帶來板塊內公司個體增長出現分化,龍頭企業受益小企業退出、格局向好,收入和業績增長確定性高,特別是細分行業中有能力且愿意加杠桿的公司具有更高的彈性,有望迎來戴維斯雙擊。

北新建材歷史估值變化VS銷售面積同比變化

數據來源:公開資料整理

北新建材估值相對上證綜指估值變化

數據來源:公開資料整理

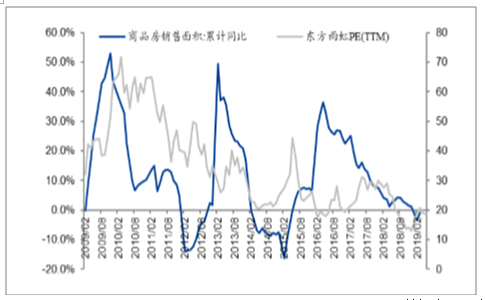

東方雨虹歷史估值變化VS銷售面積同比變化

數據來源:公開資料整理

東方雨虹估值相對上證綜指估值變化

數據來源:公開資料整理

偉星新材歷史估值變化VS銷售面積同比變化

數據來源:公開資料整理

偉星新材估值相對上證綜指估值變化

數據來源:公開資料整理

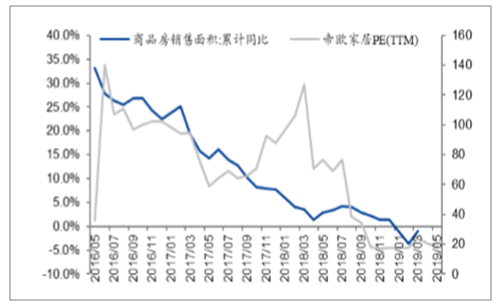

帝歐家居歷史估值變化VS銷售面積同比變化

數據來源:公開資料整理

帝歐家居估值相對上證綜指估值變化

數據來源:公開資料整理

三、建筑材料發展前景

1、建立建筑材料生命周期(LCA)的理論和方法,為生態建材的發展戰略和建材工業的環境協調性的評價提供科學依據和方法。

2、以最低資源和能源消耗、最小環境污染代價生產傳統建筑材料,如用新型干法工藝技術生產高質量水泥材料。

3、發展大幅度減少建筑能耗的建材制品,如具有輕質、高強、防水、保溫、隔熱、隔音等優異功能的新型復合墻體和門窗材料。

4、開發具有高性能長壽命的建筑材料,大幅度降低建筑工程的材料消耗和服務壽命,如高性能的水泥混凝土、保溫隔熱、裝飾裝修材料等。

5、發展具有改善居室生態環境和保健功能的建筑材料,如抗菌、除臭、調溫、調濕、屏蔽有害射線的多功能玻璃、陶瓷、涂料等。

6、發展能替代生產能耗高、對環境污染大對人體有毒有害的建筑材料,如無石板纖維水泥制品,無毒無害的水泥混凝土化學外加劑等。

7、開發工業廢棄物再生資源化技術,利用工業廢棄物生產優異性能的建筑材料,如利用礦渣、粉煤灰、硅灰、煤矸石、廢棄聚苯乙烯泡沫塑料等生產的建筑材料。

8、發展能治理工業污染、凈化修復環境或能擴大人類生存空間的新型建筑材料,如用于開發海洋、地下、鹽堿地、沙漠、沼澤地的特種水泥等建筑材料。

9、擴大可用原料和燃料范圍,減少對優質、稀少或正在枯竭的重要原材料的依賴。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國防水建筑材料行業市場發展態勢及投資戰略研判報告

《2025-2031年中國防水建筑材料行業市場發展態勢及投資戰略研判報告》共九章,包含2020-2024年防水建筑材料行業各區域市場概況,中國防水建筑材料行業主要企業生產經營分析,中國防水建筑材料行業發展前景與投資規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢