一、挖掘機:2018年銷量創年度新高,2019年3月創單月新高

1、2018年全年挖掘機銷量20.3萬臺,創歷史新高

2018年全年納入統計的25家主機制造企業,共計銷售各類挖掘機械產品20.3萬臺,同比增長45%。2018年挖掘機銷量超過2011年的17.8萬臺,創歷史新高。2018年,中國挖掘機國內市場銷量(統計范疇不含港澳臺)18.4萬臺,同比增長41%;出口銷量1.9萬臺,同比增長98%。

2018年中國挖掘機銷量20.3萬臺(同比+45%),創歷史新高

數據來源:公開資料整理

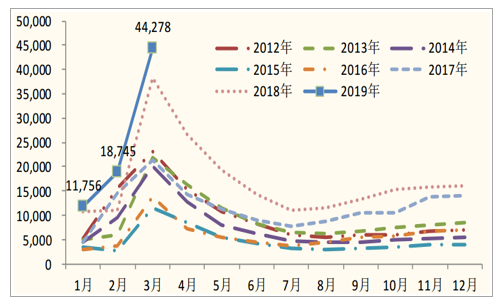

2018年11月份挖掘機銷售15877臺,同比增加14.87%,當月銷量已超過2010年的1.23萬臺,創歷史新高,但增速放緩趨勢已經較為明顯。2018年1-11月份挖掘機銷量已達到18.74萬臺,同比增長48.37%。11月挖掘機出口1717臺,同比增長86.2%。

挖掘機行業銷量示意圖

數據來源:公開資料整理

2、2019年3月,挖掘機銷量4.4萬臺,單月銷量創歷史新高

2019年1-3月,納入統計的25家主機制造企業,共計銷售各類挖掘機械產品74779臺,同比增長25%。國內市場銷量69284臺,同比增長24%。出口銷量5450臺,同比增長32%。2019年3月,共計銷售各類挖掘機械產品44278臺,同比增長16%。國內市場銷量(統計范疇不含港澳臺)41884臺,同比增長14%。出口銷量2377臺,同比增長48%。

2019年3月,挖掘機銷量4.4萬臺,單月銷量創歷史新高

數據來源:公開資料整理

二、挖機行業銷量增速預測

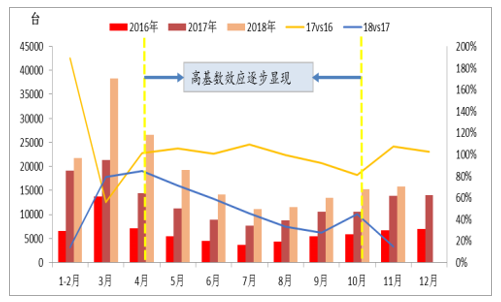

挖機高基數效應顯現:挖機行業在經歷了2017-2018年連續兩年高速增長后,高基數效應逐步顯現,2019年國內挖機銷量增速放緩已成共識,基于前文所述,我們判斷不會出現大幅下降,即使負增長應該不會低于-10%的增速,大概率還有可能略有正增長。

挖機增長的高基數效應逐步顯現

數據來源:公開資料整理

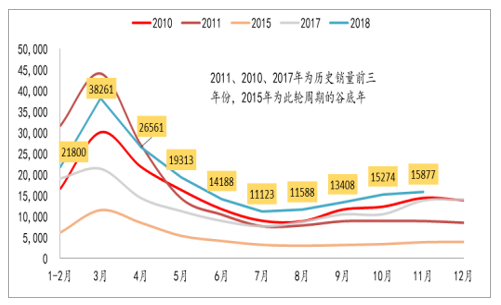

典型年份挖機月度銷量情況(臺)

數據來源:公開資料整理

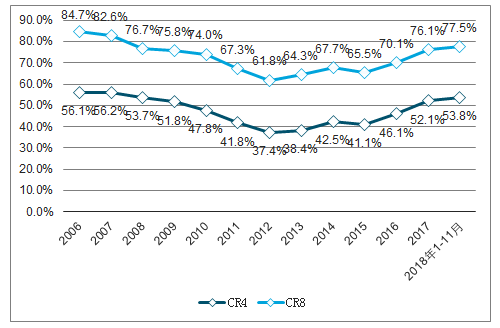

環保影響:2020年挖機執行國四排放標準,將促進國三存量的銷售;地方趨嚴的環保要求,也會帶動存量老款挖機的更新換代。競爭格局變化:國內挖機行業集中度提升,而且一個重要的特點是,國產品牌份額提升明顯。

2020年挖機將執行新的排放標準

數據來源:公開資料整理

國內挖機市場集中度變化

數據來源:公開資料整理

挖機國產品牌市場份額持續提升

數據來源:公開資料整理

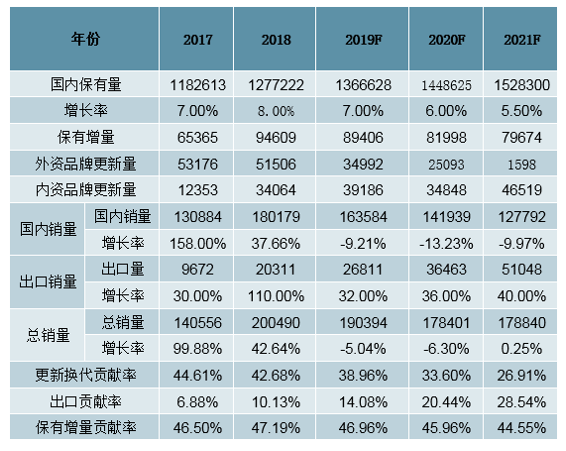

挖機增速預測:未來三年需求結構中,保有增量貢獻率持續下降,出口+更新換代貢獻率還將上升,平穩增長可期,預計2019-2021年挖機銷量增速分別為-5.04%、-6.30%和0.25%。

2018-2021年挖機行業銷量增速預測

數據來源:公開資料整理

三、挖掘機為何熱賣?數據含金量幾何?市場需求及驅動因素分析

1、近年來小挖銷量占比快速提升,銷量占比超60%

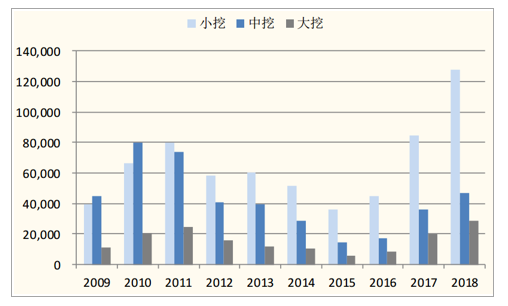

我們首先客觀分析各類型挖掘機銷量,我們發現大挖、中挖、小挖銷量分化,出現比較明顯的結構性變化。近年來小挖銷量占比快速提升,2015-2018年小挖(<20t)占比超60%。

小挖銷量占比快速提升,2015-2018年小挖(<20t)占比超60%

數據來源:公開資料整理

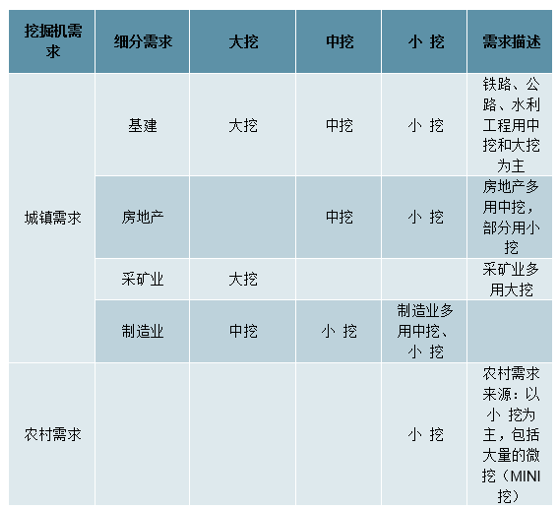

我們詳細分析各類型挖掘機需求結構(基建、地產、礦山、制造業及農村需求),我們認為,小挖銷量的大幅提升,和農村需求(農田水利、勞動力替代)的快速增長密切相關。伴隨著新型城鎮化建設和新農村建設的深入及國內人力成本的不斷提高,小挖特別是微挖在小型土石方工程和“機器代人”等方面具備巨大潛力。在部分發達國家微挖市場占有率超過50%甚至60%,因此未來中國小挖(包括微挖)市場值得期待。

挖掘機各類機型需求結構:基建、地產、礦山、制造業及農村需求

數據來源:公開資料整理

2、小挖在銷量數據上貢獻很大,但中挖大挖對行業龍頭業績貢獻較大

挖掘機行業主要企業的收入增速,和挖掘機行業的銷量增速具有一定差距。這主要是因為小挖的價格相對較低,利潤相對較薄。相比之下,中挖、大挖對行業龍頭業績貢獻較大。

3、中挖2018年銷量和2011年相比還有比較大的差距

2018年,小挖和大挖的銷量已經超過2011年,但中挖2018年銷量和2011年相比,銷量為2011年的63%左右,與2010和2011年的高峰期還有比較大的差距。

中挖2018年銷量和2011年相比還有比較大的差距

數據來源:公開資料整理

4、挖掘機市場需求驅動因素一:房地產和基建需求增長

中國工程機械具有廣闊的市場前景。實施京津冀協同戰略、長江經濟帶戰略、泛珠江三角洲經濟區戰略,設立并高標準建設雄安新區,建設粵港澳大灣區;推進以城市群為主體形態的新型城鎮化建設;打造美麗鄉村、建設新農村。我國在鐵路、公路、機場、港口航道、水利、棚戶區改造、地下管廊、環保等基礎設施投資的巨大需求,將為工程機械行業帶來長期發展機遇。房地產和基建是挖掘機需求增長的主要領域。

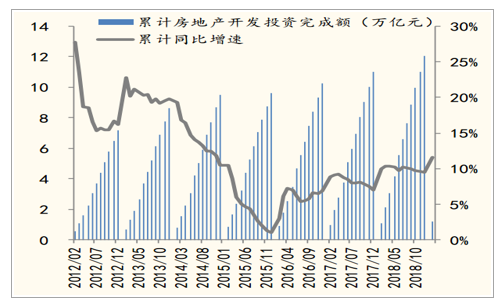

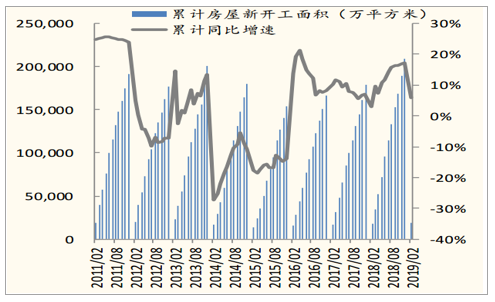

2018年房地產投資增長超預期,2019年。挖掘機主要在于房地產施工前期使用,總體而言,其銷量增速與房地產固定資產投資增速和房地產新開工房屋面積增速呈現正相關的關系。2018年,全國房地產開發投資完成額達12萬億元,同比名義增長9.5%。同期累計房屋新開工面積同比增速達17.2%。

2019年1-2月,全國房地產開發投資1.21萬億元,同比增長11.6%。2019年房地產投資不悲觀:我們認為2019年的房地產開發投資還是有可能保持正增長的態勢,預計同比增長0-5%。

2018年中國房地產投資累計同比增速達9.5%

數據來源:公開資料整理

2018年累計房屋新開工面積同比增長17.2%

數據來源:公開資料整理

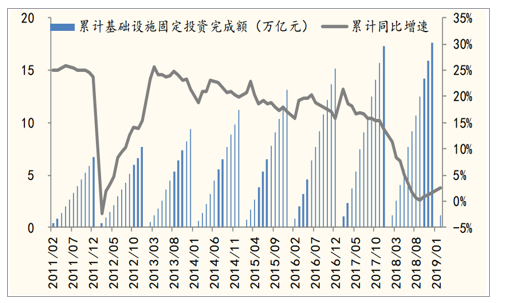

基建投資受地方債務清理和財政支出回落的影響下,2018年增速出現了大幅下滑,2018年1-12月累計增速為1.8%,遠低于2017年同期的15%以上。

2018年12月的中央經濟工作會議定調“逆周期調節”,穩增長系列政策信號加強。在基建“補短板”(加強西部建設+鄉村振興)和地方專項債發行提速的助力下基建板塊逐步企穩,利好工程機械。我們預計2019年基建增速為5-10%。

2018年1-12月,基建投資累計同比增長1.8%

數據來源:公開資料整理

5、挖掘機市場需求驅動因素二:更換需求

更換需求為主要原因。挖掘機壽命在8年左右(6-10年)。2010-2011年(8-9年前)正是挖掘機上一輪銷售的高峰,當年銷售的產品自2017年開始逐步進入更換高峰期,預計2018-2020年更新量達到高峰。

6、挖掘機市場需求驅動因素三:出口銷量大幅增長、進口替代國產化提升

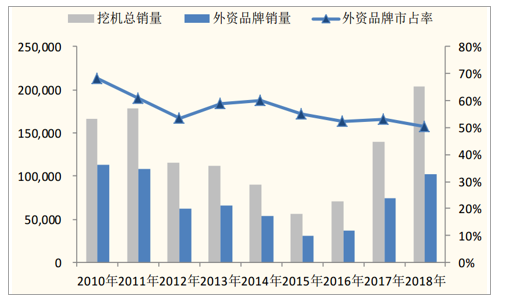

出口銷量的大幅增長。2018年挖掘機出口銷量1.9萬臺,同比漲幅97.5%。出口增速遠超國內增速。2019年1-3月納入統計的25家主機制造企業各類挖掘機械產出口銷量5450臺,同比增長32%。出口增速繼續領先于國內銷量增速。挖掘機國產比例逐步提升,進口替代效應明顯。

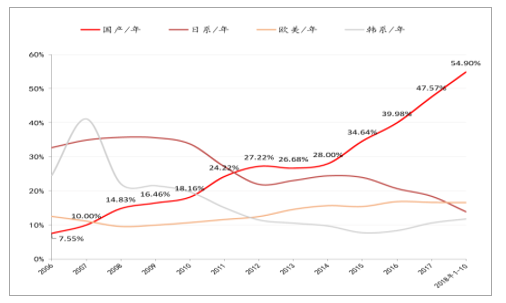

挖掘機國產比例提升,2018年外資品牌市占率降至50%

數據來源:公開資料整理

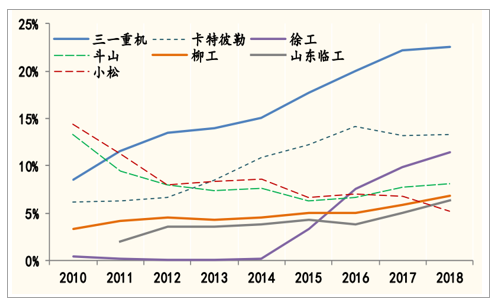

挖掘機國產比例逐步提升:三一、徐工、柳工市占率迅速提升

數據來源:公開資料整理

7、挖掘機市場需求驅動因素四:環保要求提升

國家加強環保政策力度,開展“藍天保衛戰”,淘汰排放不達標的老舊設備,將長期拉動新設備需求。環保要求對于具有汽車底盤的需要符合國家排放標準的汽車起重機、混凝土泵車、混凝土攪拌車等品種影響更為明顯些。

8、挖掘機市場需求驅動因素五:挖掘機人工替代及對裝載機等的替代

人口紅利逐步消減,機械替代人工效應趨勢愈加明顯,拉動中小噸位工程機械設備長期需求。小挖和微挖受益于人工替代,在農田水利等廣闊的農村市場具有較大市場空間。近年來,挖掘機品種上內部替代裝載機等其余工程機械品種。這也使得挖掘機的需求進一步增長。

歐洲和北美,是全球微挖產品保有量最大的市場。近20年來,這兩個地區小型挖掘機市場總體保持增長態勢。歐美微挖將多功能發揮到極致,未來中國市場有較大潛力。在大部分歐洲客戶看來,各種屬具可有效地拓展挖掘機的應用領域,替代各種功能單一、價格昂貴的專用機械,滿足多樣化、小型化的施工要求,并且減少輔助施工人員。挖掘機屬具主要有挖斗類、抓斗抓具類、破碎錘剪鉗類、銑刨鉆類和快換連接類5大類。通過屬具功能擴充,歐洲微挖將多功能發揮到了極致。

小挖(含微挖)在歐洲等發達國家市場需求很大

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國挖掘機行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國挖掘機行業市場調查及未來前景預測報告

《2026-2032年中國挖掘機行業市場調查及未來前景預測報告》共十二章,包含國外挖掘機重點企業發展狀況,國內挖掘機重點企業經營狀況分析,2026-2032年中國挖掘機行業發展前景及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢