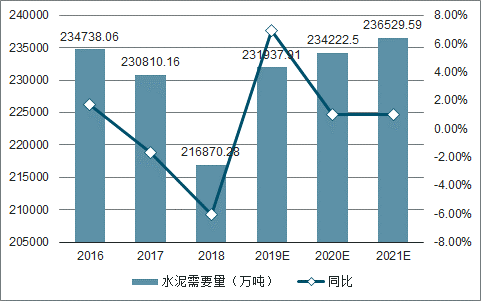

我國的水泥表觀需求量從1999年以來經歷了快速增長期和高位平臺期兩個階段:快速增長期的年化復合增速超過10%,峰值24.8億噸出現在2014年;之后水泥總需求已進入高位平臺期,約為22-24億噸。從月度產量同比增速數據來看,2018年6月以來,水泥月度產量同比增速回暖到正值。2019年3月水泥需求同比增長超過16%,增速為過去兩年以來的最高水平。目前水泥需求旺盛,華北、東北水泥需求增長最快。測算2019年水泥需求同比增加6.95%。

2019年Q1房地產投資增速超10%,基建增速延續2018年Q3之后的低位反彈趨勢,增速約3%,低于房地產增速,表明2019年Q1水泥需求旺盛主要是房地產需求快速增加而引起的。

水泥生產包括三個主要環節(生料粉磨、回窯煅燒、熟料粉磨),以石灰石和黏土為主要原料,還會摻加校正原料或輔助原料,經破碎、配料、磨細制成生料,然后喂入水泥窯中煅燒成熟料,再將熟料加適量石膏、輔助原料磨細即得水泥,生產過程可簡稱為“兩磨一燒”。煤既是燃料,燃燒后的灰分又作為原料成為熟料的一部分。在煅燒階段,還可開展水泥窯協同處置廢棄物的環保業務以及利用余熱進行發電。

水泥按用途及性能可分為通用、專用和特性水泥三種,其中通用水泥主要為六大類:硅酸鹽水泥(P•I和P•II)、普通硅酸鹽水泥(P•O)、礦渣硅酸鹽水泥(P•S)、火山灰質硅酸鹽水泥(P•P)、粉煤灰硅酸鹽水泥(P•F)和復合硅酸鹽水泥(P•C),六大水泥以MPa表示的抗折強度等級來細分,如32.5、32.5R、42.5、42.5R等,R代表在早期就能產生較高的抗折強度。

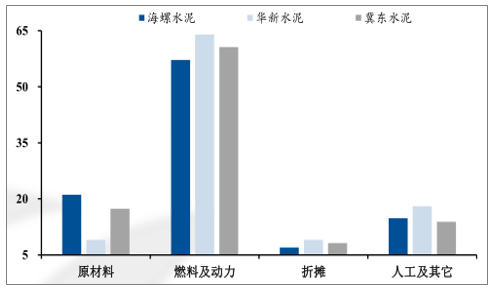

煤炭在熟料成本中占比最大

數據來源:公開資料整理

產業鏈上游主要是煤炭等,下游主要是基建、地產和新農村建設等,由于上下游產業均具有周期性,從而水泥產業也具有周期性。此外受冬季、雨季、春節等因素影響,水泥產業具有季節性。受保質期短、運輸成本、礦山資源等影響,水泥行業還具有區域性,運輸半徑不超250公里,具有短腿的特點。

上游煤炭、石灰石等礦產資源稀缺,煤炭和電力成本在水泥熟料成本中占比超過50%,煤電價格的周期性變動對水泥行業成本及利潤的影響較大;下游房地產和基建的建設需求均有周期性波動,但并非同步變化。

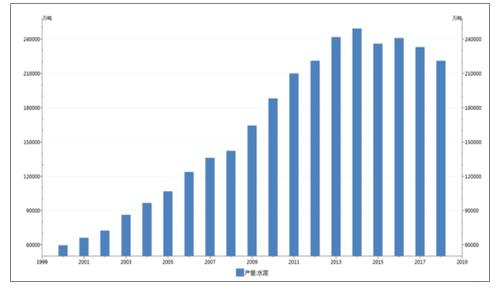

水泥產量

數據來源:公開資料整理

水泥保質期較短,庫存較少,設備停產和復工所需時間較短,企業可以根據市場需求調節生產,因此其需求量和產量基本保持一致。2004-2018年,水泥銷量占產量的比重平均為97.69%。因此可以從產量角度來觀察水泥需求的變化。

2000年至2014年,水泥行業需求處于快速上升期,產量年均復合增長率超過10%,在2014年,水泥產量達到峰值24.9億噸。之后,水泥產量進入平臺期,2015年-2018年維持在22.1-24.1億噸之間。

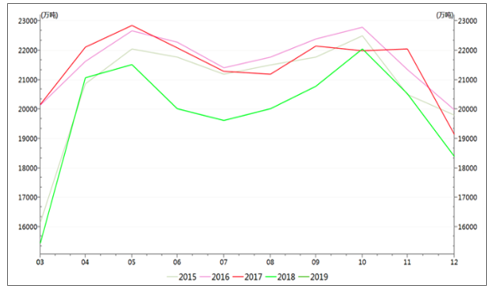

水泥春、秋季節需求量大

數據來源:公開資料整理

2019年3月,水泥產量為17971.10萬噸,在近五年3月份產量中處于較高水平。4、5月份和9、10月份是每年產量的高峰,由于水泥行業需求和產量基本一致的特點,這也就意味著春、秋季節是水泥需求的高峰。

從月度產量同比增速數據來看,我國水泥產量自2018年6月以來,月度產量同比增速回暖到正值。19年3月水泥產量同比增長16.37%,增速為過去兩年以來的最高水平。

一、2019年Q1華北、東北水泥需求

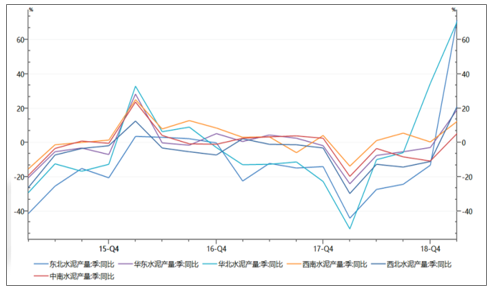

從各地水泥產量的季度數據來看,我國六大地區的水泥需求量同比增速的變化基本一致,19Q1各地區的水泥需求量同比均為上漲,其中華北、東北同比增幅最大,超過70%;西北和華東地區19Q1同比也有20%左右的增速;西南地區近一年的水泥需求量波動較小;中南地區19Q1同比略有增長。

各地區水泥需求同步變化

數據來源:公開資料整理

二、2019年Q1下游房地產和基建

房地產端約占水泥需求的25%-35%,基建端約占水泥總需求的30%-40%,水泥總需求受房地產和基建開發的共同影響。

2018年Q3之后,基建增速觸底略微反彈,19年Q1基建增速延續上漲趨勢;同時房地產需求增速在19年Q1由平穩轉向增加,且增速大幅超過基建增速,下游需求擴張促使19年Q1水泥需求旺盛。

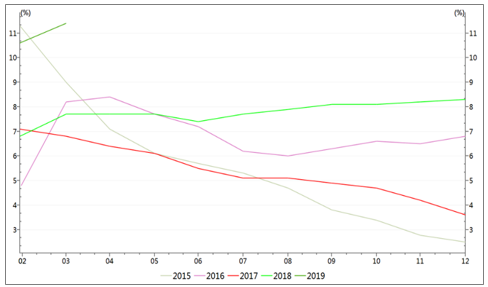

2015-2019年房地產投資增速

數據來源:公開資料整理

15年和17年全年房地產投資增速呈下滑趨勢,16年房地產投資增速波動較大,18年房地產投資增速穩中略升,18年12月增速為8.3%。而19年2月房地產投資增速為10.60%,3月份增速繼續擴大到11.40%,處于近幾年的高位。

三、2019年Q1中西部

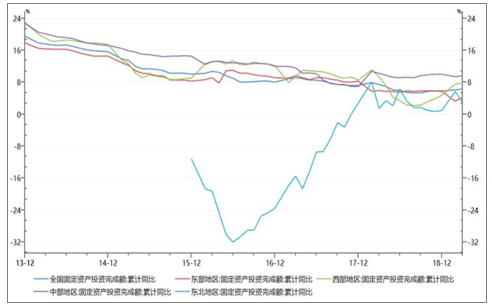

各地區固定資產投資額增速變化

數據來源:公開資料整理

近五年全國固定資產投資額增速整體呈下降趨勢,其中東北地區16年下半年開始固定資產投資額止跌回升,17年底開始正增長;中部地區固定資產投資額增速相較其他地區處于較高水平;西部地區增速波動較大,18年增速先跌后漲;東部地區增速較為平穩。

19年前兩個月,固定資產投資額增速最大的仍為中部地區,接近10%;其次為西部地區8%左右;東北地區增速有所下降;東北地區和東部地區增速均低于6%左右的全國增速。

四、預計2019年水泥需求同比增加

2016-2021年GDP現價及預測

數據來源:公開資料整理

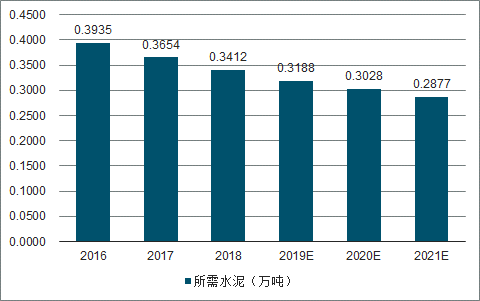

2016-2021年每億元固定資產投資所需水泥及預測

數據來源:公開資料整理

2016-2021年水泥需要量及同比預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國水泥行業市場專項調研及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)